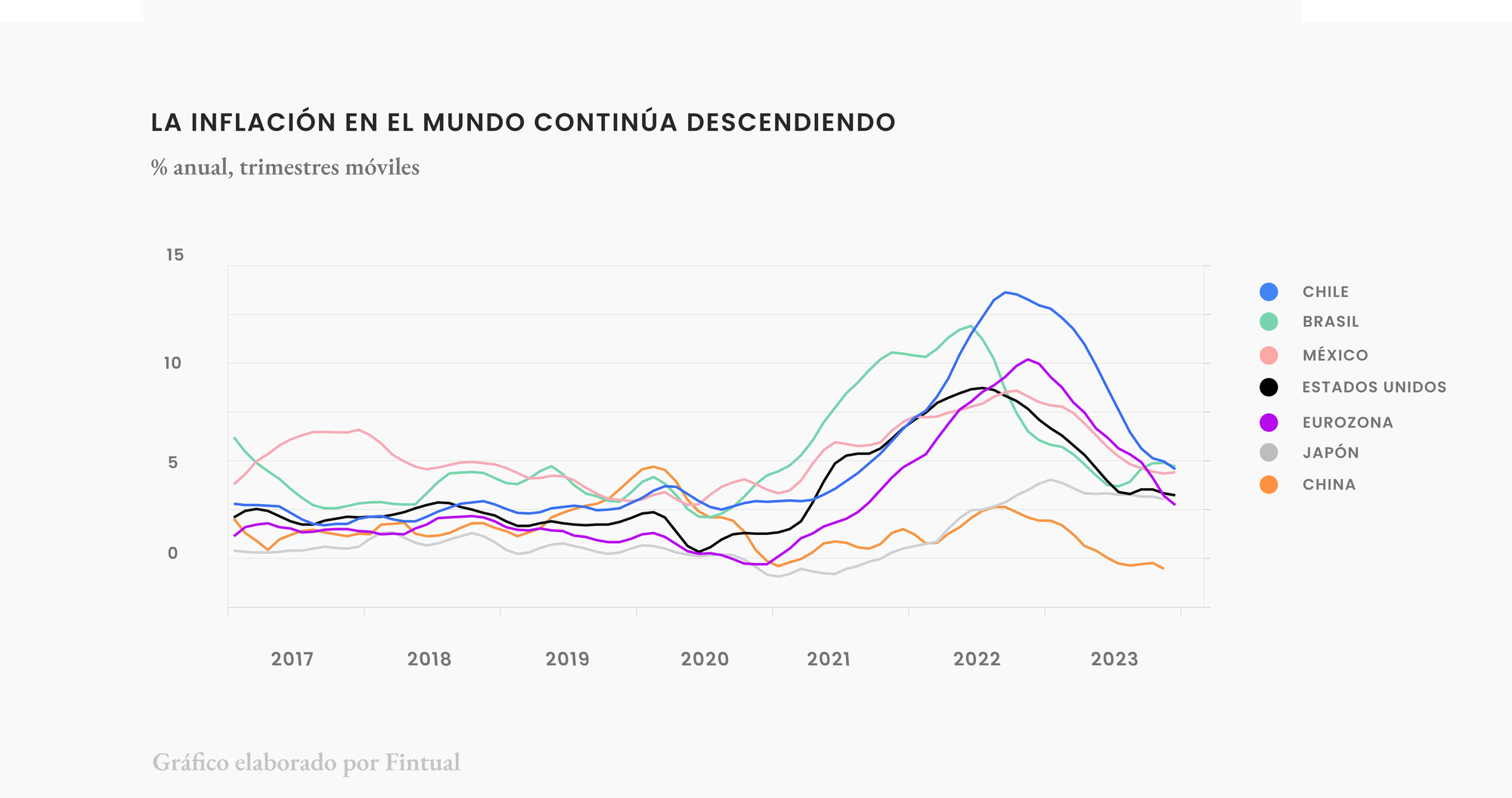

Este gráfico lo dice todo:

La inflación en el mundo descendió con fuerza

En este contexto, los bancos centrales de varios países emergentes, que fueron los primeros en empezar a subir sus tasas de interés, ya comenzaron a reducirlas, y hay convicción de que no falta mucho para que suceda lo mismo en los países desarrollados, en particular en Estados Unidos.

¿Por qué en los países emergentes primero? La inflación comenzó a subir antes y más rápido en estos países, en parte porque fueron los alimentos y la energía lo que subió más; y en esos lugares se dedica un mayor porcentaje del gasto a ese consumo básico.

Entonces, como comenzaron antes y subieron más la tasa, cuando la inflación empezó a ceder, encontraron espacio para recortarla antes.

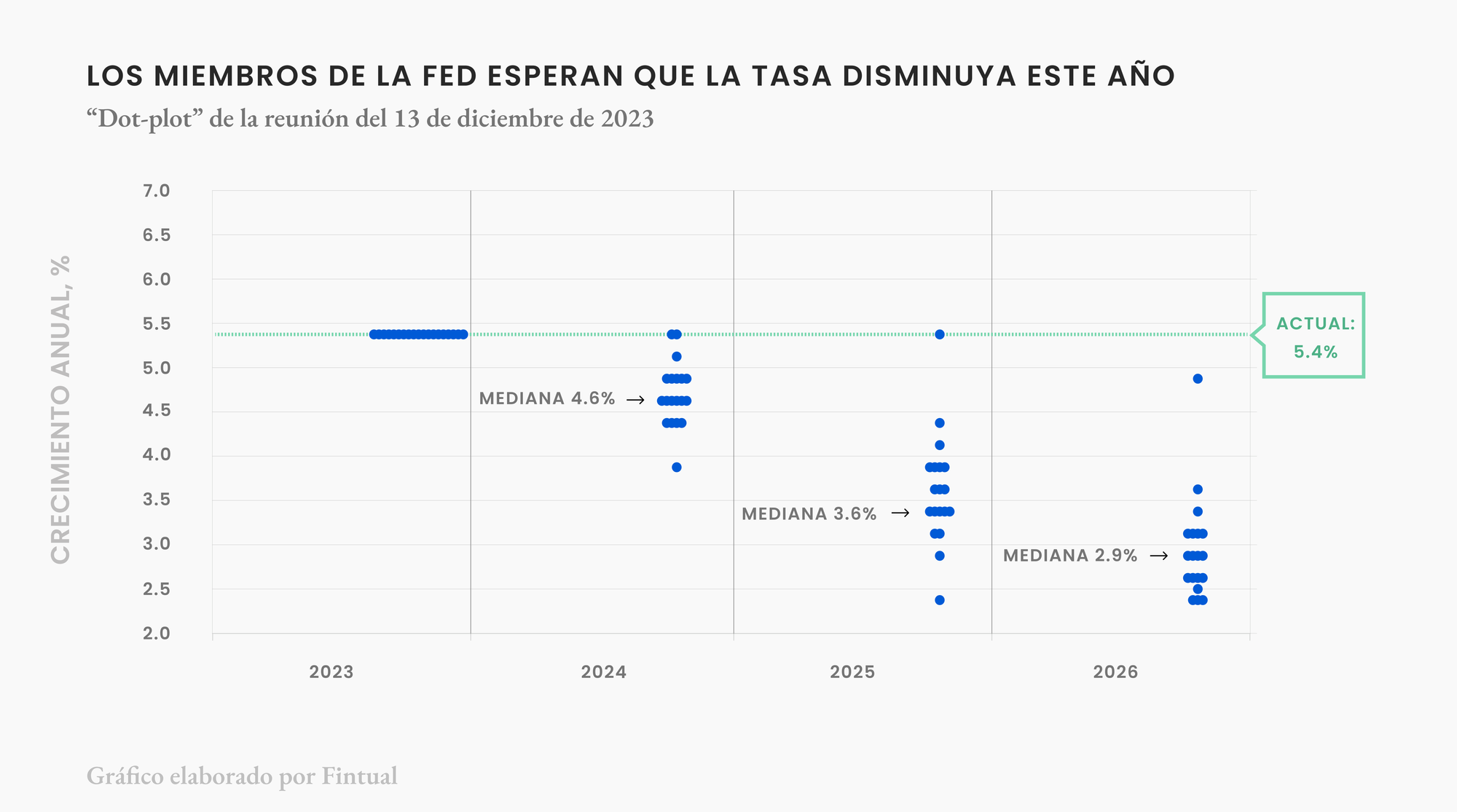

Mientras tanto, en diciembre en Estados Unidos la Fed reconoció que ya no planea volver a subir su tasa. Y además proyecta más recortes: 0.75 puntos porcentuales en 2024. Pero hay espacio para que los recortes sean más profundos: la actividad económica y la inflación dan pie a imaginar que, tal vez, hayan recortes de 1.25 puntos porcentuales.

¿Y el dot plot?

El dot plot es una de las formas más eficientes de proyectar las tasas de la Fed hacia el futuro. Cada trimestre la Fed, tras su reunión del Comité Federal de Mercado Abierto, pública una gráfica llamada Dot Plot.

Cada punto dentro de esta gráfica representa la visión de cada uno de los miembros que integran la Fed. En particular, cada dot o punto, corresponde a dónde cree cada integrante del consejo que se ubicará la tasa de política monetaria para el año en cuestión. En la reunión del 13 de diciembre se puede ver que los miembros de la Fed esperan que la tasa disminuya este año:

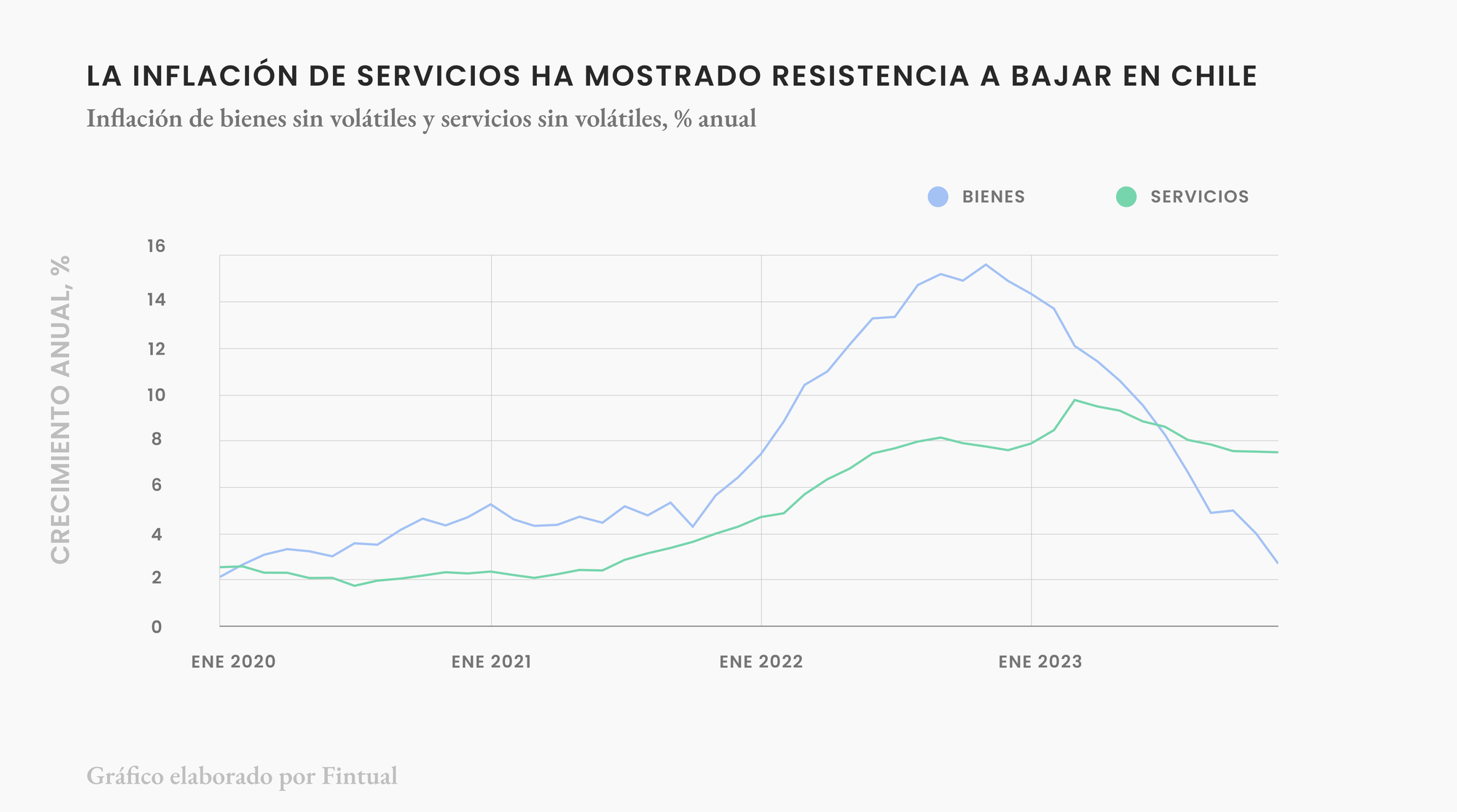

¿Y en Chile?

En Chile lo más probable es que la inflación seguirá bajando y esperamos que alcance la meta de 3% durante el primer trimestre, aunque creemos que tanto el promedio como el cierre de año seguirán ligeramente por sobre la meta. Así, seguramente la TPM también seguirá bajando, de 8.25% que está hoy a cerca de 4.25% a fin de año.

Eso sí, la inflación general cayó un poco más lentamente de lo que había pronosticado el Central. La subyacente (medida por el índice sin elementos volátiles, es decir, sin contar alimentos y energía) cerró el año alrededor de 5.4%, bien por debajo del 11% que rondaba a principios de año, pero aún lejos de la meta de 3%.

En el siguiente gráfico puedes ver cómo la inflación de los servicios no ha bajado con la misma velocidad que la de los bienes:

Entonces, dentro del IPC sin volátiles, la inflación anual del subíndice de bienes ha caído casi 13 puntos porcentuales desde su peak, mientras que el subíndice de servicios ha caído poco más de 2 puntos porcentuales.

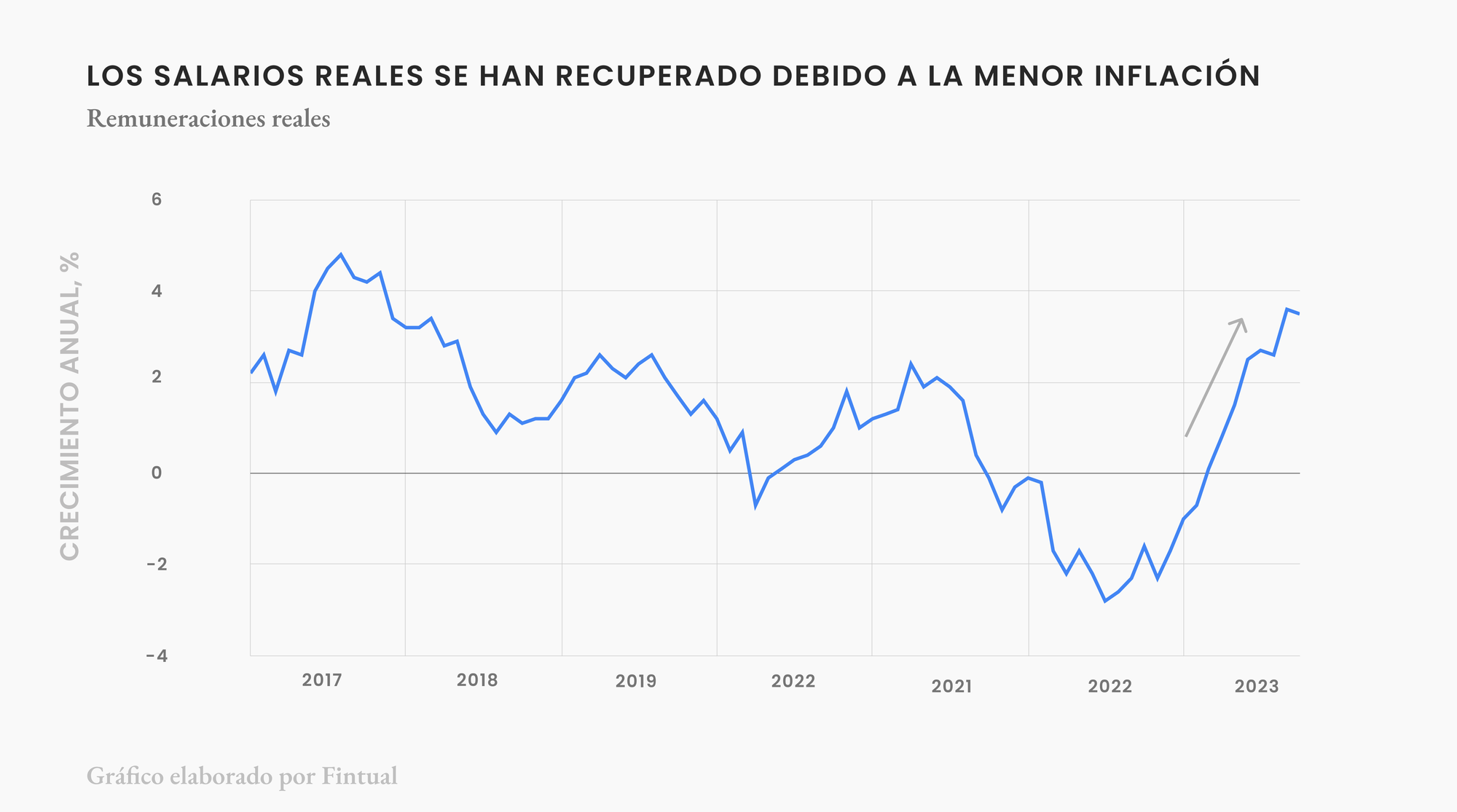

Como te comentábamos, lo más probable es que la velocidad de la caída de la inflación sea un poquito más lenta este año, y es que igual que en una maratón, la última parte de la carrera es la más difícil.

Pero ojo, ya empezamos a ver los primeros efectos positivos de la baja de la inflación, por ejemplo, en los salarios:

Si quieres ver más en detalle nuestras proyecciones de la inflación y las tasas en Chile y Estados Unidos, puedes revisar nuestro Houseview 2024.