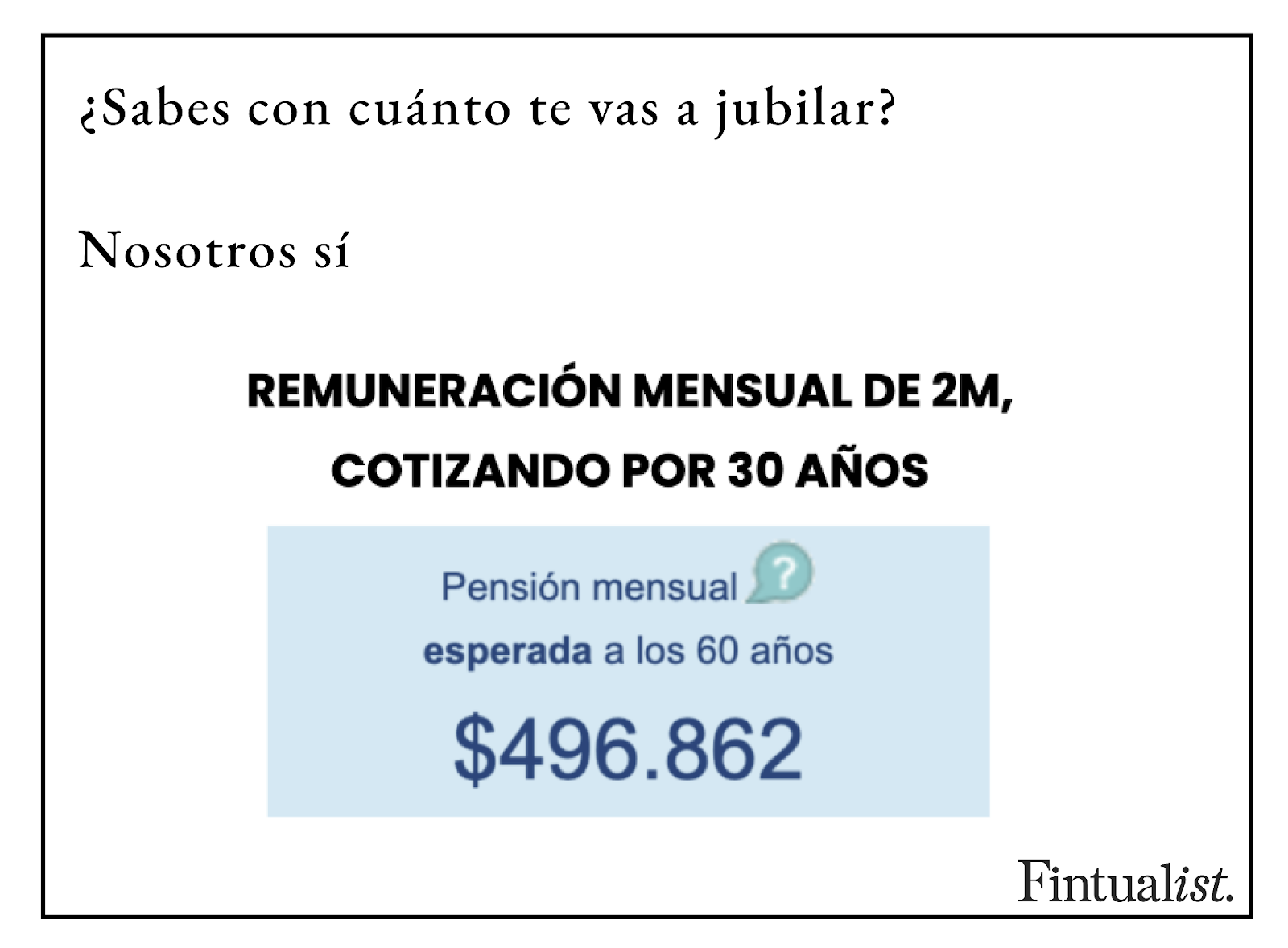

Paso 1. Prendes la tele y están dando The Game con Micheal Douglas y Sean Penn. “pff, qué joven estaba Sean Penn”, piensas, pero te interrumpen: alguien toca la puerta. Abres y no hay nadie, solo una tarjeta blanca. En letras negras con relieve lees las palabras “¿Sabes con cuánto te vas a jubilar? Nosotros sí”. Y una imagen.

Esto no es una broma. Atentamente, El simulador de la Superintendencia de Pensiones.

Paso 2. Empiezas a entrar en las etapas del duelo. Negación. “Imposible que sea tan poco”. Llamas a ese típico amigo abogado apestoso, que invertía desde que era niño cuando sus familiares le regalaban plata. Te lo confirma, es verdad, pero te recuerda que para algo existe el APV. El Estado te incentiva a ahorrar extra para la jubilación y para empujarte, te da beneficios, te ahorra impuestos, te da plata extra cada año para ayudarte… que te lo ha dicho mil veces. Se empieza a enojar. Que nunca lo escuchas, y te burlas diciéndole que parecen consejos de un libro de autoayuda. Que te va a mandar un mail. “Realmente es un amigo apestoso”, piensas.

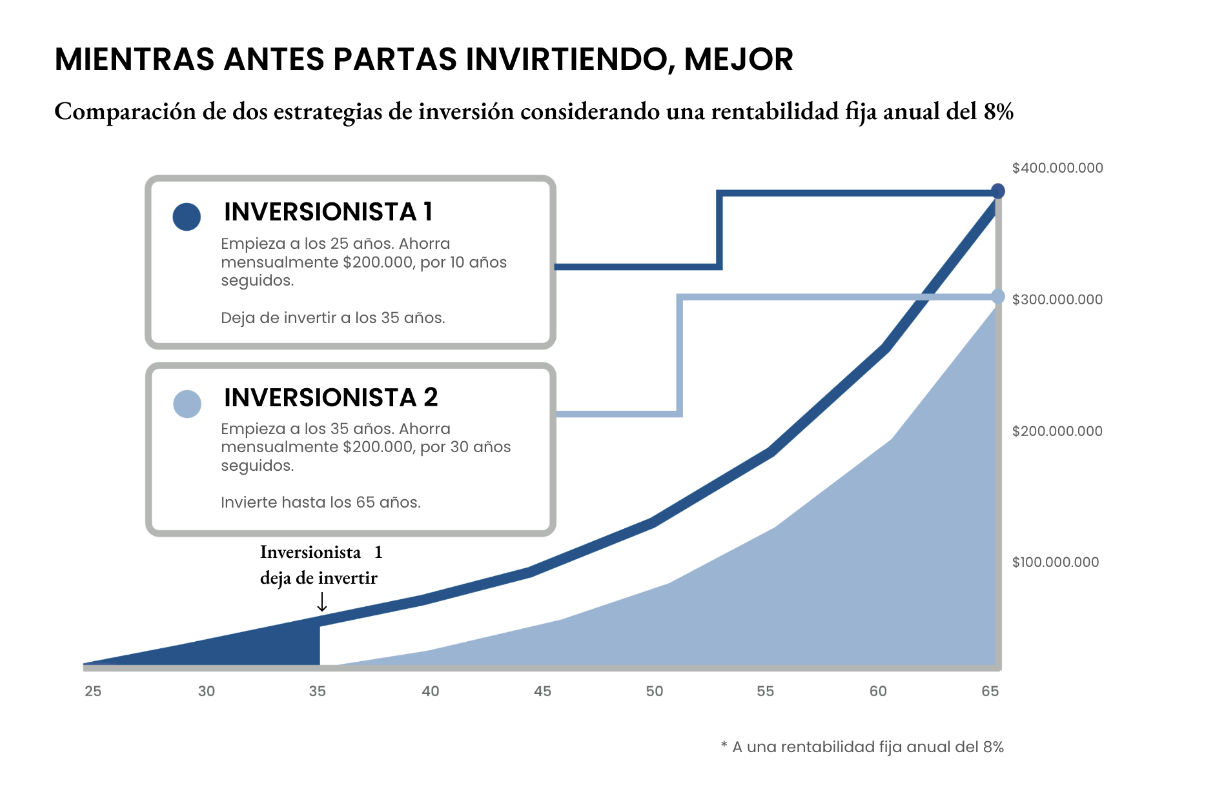

Paso 3. No vas a poder seguir viendo tu película, te habías tomado un solo día para descansar y ahora tienes que ver ese correo. Lo abres. Una imagen que en resumidas cuentas, es tu amigo sacándote pica.

Tu amigo ahorra solo por 10 años, y va a ganar más que tú, que vas a ahorrar por 35 años, “es la gracia del interés compuesto”, dice en el mail. “Mientras antes partes más vuelo agarra”.

Por suerte tu amigo trabaja en esto y te ahorra buscar en Google o te ahorra algo más deprimente aún: preguntarle a ChatGPT.

Paso 4. Sientes que estás entrando en la etapa de la aceptación pero te parece raro, si fuera tan así todo el mundo ahorraría para APV, y muy pocas personas que conoces ahorran para su jubilación. Vuelves a la negación. Vas a tener tu día libre, vas a aprovecharlo, vas a ver una película. Te acuerdas que te han recomendado The Substance , y que recién salió nominada a 5 Globos de Oro.

Paso 5. WTF. Qué acabas de ver. No hay escapatoria. Spoiler alert: La versión joven de Demi Moore se consumió completamente a su versión vieja. Se la iba comiendo de a poco. ¿Será eso no ahorrar para la jubilación? ¿comerte todos los recursos de tu “yo del futuro”? No, esto de la jubilación se está metiendo demasiado en tu cabeza.

Pero la película te hace recordar un paper que leíste alguna vez: cuando piensas en cómo será tu “yo del futuro” en muchos años, la lejanía temporal hace que no te lo puedas imaginar. No lo ves como un “yo” más viejo, sino como otra persona desconocida. Por eso no ahorras para la vejez. ¿Quién querría regalarle plata a un extraño?

Paso 6. Aceptación, lo vas a hacer, vas a ahorrar en APV. Quieres jubilarte y poder leer libros, no quieres ser ese monstruo consumido de The Substance. Pero con lo que sale en el simulador no te alcanza ni para el librero. Ibas a comprar una consola de videojuegos “Todo en Uno” portátil, pero ahí tienes botada la Switch, que también reproduce juegos de Super Nintendo. Listo, 150 luquitas para tu APV.

Paso 7. La rutina de comidas, llevar los hijos al colegio, ir a buscarlos, las varias temporadas de House of the Dragon y las 7 temporadas de la nueva serie de Harry Potter, hacen que el tiempo pase volando. Se siente como un solo día largo que está terminado: por fin te vas a poder jubilar.

Lo has hecho relativamente bien (un 5,6, no el mateo del curso pero bien), por suerte ahorraste con tu APV y ahora vas a poder leer todas las novelas rusas en su idioma original (no broma, no tuviste tiempo para dedicarle tantas horas a Duolingo , pero al menos las traducciones son decentes). ¿Y ahora qué, cómo jubilas?

Paso 8. Es curioso cómo los días más importantes están llenos de trámites (las muertes, los nacimientos, los cumpleaños…). Lo mismo pasa con la jubilación: le avisas a la AFP que te vas a jubilar. Le avisas por si acaso que tienes un APV, y les mencionas, para hacerte el gracioso, que probablemente ellos ya saben eso y recuerdas perfecto su respuesta : “cómo vamos a saber que tienes un APV, ¿acaso parece que que tenemos poderes telepáticos?”.

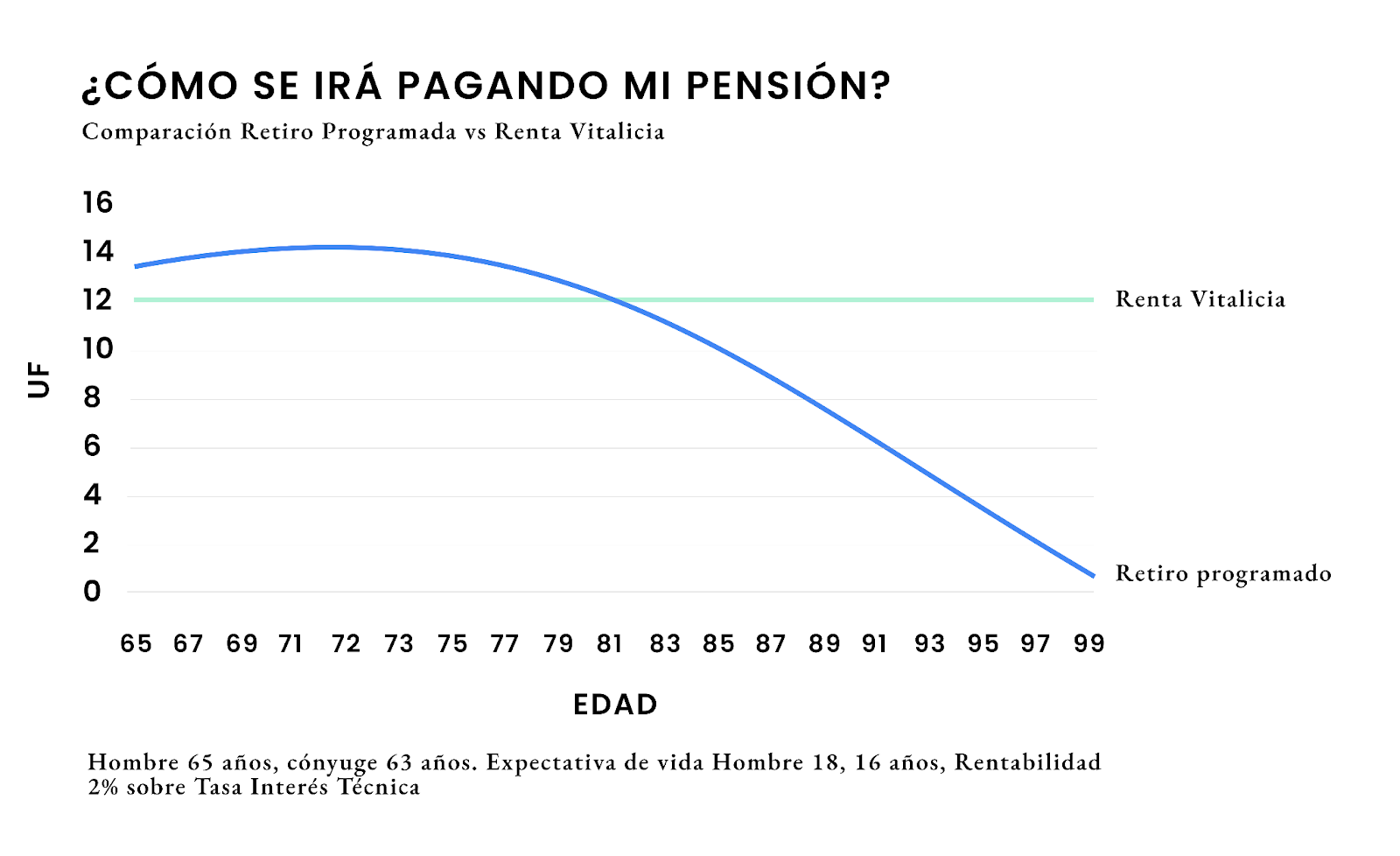

Paso 9. Ahora que tienen toda tu plata en un mismo pozo (el gran premio), hay cuatro formas posibles en las que puedes jubilarte, En la puerta número 1 tienes el retiro programado: el pozo que juntaste de tus ahorros obligatorios+voluntarios, va a seguir siendo invertido en la AFP y mes a mes te van a pagar un monto.

Pero te das cuenta que la puerta número 1 se pone compleja: ese monto cambia todos los años y depende de cuánto te queda de vida y la tasa de interés. “¿Y cómo van a adivinar cuándo voy a morir”? Sabes que nadie puede adivinar el día de tu muerte (ni siquiera ese reloj nuevo que salió), y que la proyección de las tablas de mortalidad son simplemente eso, proyecciones. Así que te atreves a ver qué hay detrás la puerta número dos.

Paso 10. La puerta número dos es la renta vitalicia. Parece mucho mejor y más fácil: fija en UF, para toda tu vida. En un principio no es heredable como el Retiro Programado- Piensas brevemente que eso es bueno, así tus hijos no te matan para recibir esa plata, como en este video.

Inmediatamente piensas “es broma”, al creer brevemente que tus hijos podrían escuchar tus pensamientos. “No se preocupen hijos míos, existe una cobertura especial que les asegurará la pensión por cierto tiempo después de que yo sea abono para las plantas”.

Paso 11. “Es demasiado más conveniente la renta vitalicia”. ¿Cuál es la trampa? Nada es gratis en esta vida, así que obviamente ibas a necesitar más plata para acceder a ella. Tienes que pensionarte con al menos 3 UF mensuales, sino chao. Te alivias, piensas que por suerte ahorraste en APV.

Hay otra cosa que no te gusta tanto de la renta vitalicia, y es que esta es una oferta que te hacen las compañías de seguro: de la puerta sale un vendedor de alguna aseguradora a ofrecerte ”comprarte” todo lo que juntaste y a cambio te ofrece esta renta vitalicia fija. Acá tu plata deja de estar en los multifondos de la AFP y la aseguradora libremente ve cómo sacarle rentabilidad (y ganar algo en la pasada, por supuesto).

Y no te gusta tanto porque recuerdas el polémico caso en la pandemia donde personas que tenían renta vitalicia, también querían hacer retiros, pero la aseguradora les dijo “epa, ya me pasaste esa plata a cambio del trato de renta vitalicia, es mía, no puedes retirarla”.

Un dato curioso es que el 2022 sacaron una versión más flexible llamada Renta Vitalicia Escalonada: puedes partir partir con una pensión fija en UF más elevada, y en una segunda etapa bajar ese monto (pero por supuesto que la gracia siempre tendrá esa barrera de entrada más VIP de la renta vitalicia, siempre tiene que ser mayor a 3 UF)

Paso 12. En la puerta de la rentabilidad vitalicia aparecen varios vendedores más de aseguradoras haciéndote ofertas distintas. Una pesadilla. Lástima que vas a tener que estudiar cuál oferta es mejor , pero por suerte existe un sistema online – el famoso SCOMP– para comparar qué te conviene y quién te está vendiendo humo.

Paso 13. No te convence ninguna de las dos puertas, muchos trade-offs. Así que piensas en ir a la puerta 3 y 4 que son unas mezclas de las dos anteriores. Te das cuenta que comparar a través del SCOMP finalmente no es “una opción buena onda” para ayudarte a elegir, lo tienes que hacer obligatoriamente, y para tu fortuna, ahí se comparan las 4 opciones (te sientes aliviado que la ley te proteja).

Paso 14: de todas formas, a pesar de ese “apoyo legal” decides estudiar las últimas dos opciones, porque sabes que existió un caso poco elegante donde asesores adulteraban el resultado de la SCOMP, así que quieres ver por tu cuenta qué hay detrás la opción 3, la Renta Temporal con Renta Vitalicia Diferida:

La plata se divide en dos. La primera parte se va a una renta temporal de la AFP desde que te jubilas hasta una fecha determinada y la segunda parte va a una aseguradora para una renta vitalicia fija en UF que comienza desde esa fecha determinada. Piensas que esta te puede servir porque tienes un crédito hipotecario que seguir pagando, y tener un poco más de plata al principio te va a poder ayudar con esos gastos

Paso 15: estudias la opción 4 para terminar con esto rápido (y de forma responsable) y poder irte a leer una novela. La última puerta es la Renta Vitalicia Inmediata con Retiro Programado.

Esta opción las tiene todas: puedes dividir tu saldo para contratar una renta vitalicia de un cierto valor y con la diferencia, un retiro programado. A diferencia de la opción anterior, no es que una está al principio en el tiempo, y la otra después. Son simultáneas.. Has escuchado que si eliges esta forma, puedes dejar más herencia. Piensas “todo depende de cómo me traten mis hijos cuando sea un viejo pesado”.

Paso 16: sientes que el comercial con el jingle “despreocupado 🎶🎶” exageraba lo relajado que podría ser jubilarse, sobre todo ahora que conoces la complejidad de elegir una modalidad.

Pero ahora que ya sabes cómo funciona, te sientas con un café y por fin abres tu libro ruso, Ana Karenina. Solo esperas que esta vez no te interrumpan tocando la puerta.

Y esto es importante

- Infórmate de las características esenciales de la inversión en estos fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

- La rentabilidad es fluctuante por lo que nada garantiza que las rentabilidades pasadas se mantengan en el futuro