El año está a punto de acabar y, junto con él, la chance de realizar un ahorro deducible de impuestos a través de un Plan Personal de Retiro (PPR) y de pasada recuperar impuestos en la próxima declaración anual.

¿No tienes aún un PPR? ¿Tienes ya un PPR en alguna institución pero no te convence? ¿Conoces a alguien que crees que le pueda ser útil abrir uno?

Pásale a lo barrido, este post es para ti.

Hay cinco casos en los cuales creo que vale la pena abrir un PPR, empezar a ahorrar para tu retiro y de paso aprovechar los beneficios fiscales que ofrece.

Caso 1: Ganas más de $47,000 MXN brutos al mes

Que serían unos $36,400 netos (lo que te cae a tu cuenta), como lo prefieras ver.

Si este es tu caso, además de felicitarte por estar dentro del 12% con mayores ingresos del país, abrir un PPR debiese ser un no-brainer para ti.

Por dos razones.

Primero, estás en un tramo fiscal donde por cada $1 que ganas, ya te toca pagar un 30% adicional en ISR. Ahí el PPR se vuelve más relevante y te ofrece más valor, ya que recuperas justamente ese porcentaje de lo que ahorres en impuestos. Es decir, un rendimiento risk-free de 30% —o más, si estás en un tramo mayor— en tu primer año, adicional al rendimiento de mercado que te ofrezcan tus inversiones en los fondos del PPR.

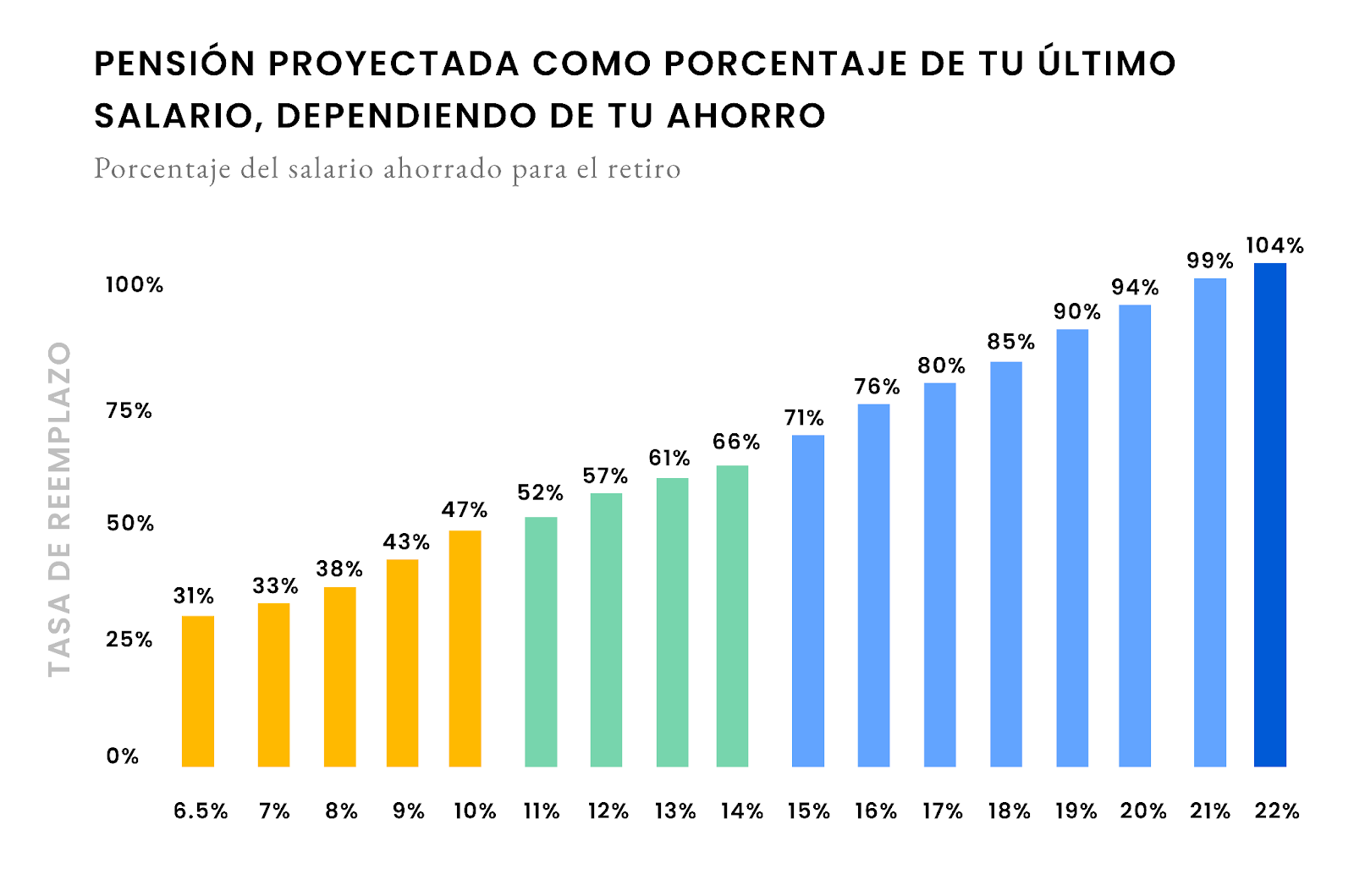

Segundo, porque tu pensión con una AFORE no va a ser suficiente para mantener tu estilo de vida cuando te retires. Muy probablemente recibas la mitad —o menos— de lo que ganas hoy. Sobre todo considerando que los programas para alcanzar pensiones del 100% que implementó el gobierno a partir de este año están orientadas a personas con ingresos no tan altos (hasta $16,800 al mes).

Tener un PPR te ayuda tanto a mejorar tu pensión futura como a reducir la carga de impuestos que estás pagando hoy.

Caso 2: Recibiste un bono o comisión importante

Los bonos por desempeño son gravables y al pagártelos tu empresa te retiene impuestos.

Si el monto del bono es considerable respecto a tu salario mensual, es probable que en el acumulado del año termines escalando el tramo de tasa que te toca pagar al ISR, lo que implicaría más impuestos.

Una forma de reducir esos ingresos sobre los cuales te toca pagar impuestos es justamente utilizando las deducciones personales, entre ellas las aportaciones a un PPR.

Ten en cuenta que al calcular el 10% de tus ingresos anuales para alcanzar el máximo deducible de tus aportaciones puedes considerar los bonos que hayas recibido a lo largo del año, adicionalmente a tu salario base y otras prestaciones como el aguinaldo o tu prima vacacional.

Caso 3: Cambiaste de trabajo

Cuando cambias de trabajo recibes varias cosas de golpe: tu liquidación (en el caso de que te hayan dado las gracias), tus últimos días de salario, el proporcional de tu aguinaldo y prima vacacional, así como cualquier otro tipo de prestación pendiente, como la caja de ahorro, bonos, etc.

Todo esto hace que, al momento de recibir el dinero, te retengan una cantidad considerable de impuestos, e incluso que ‘brinques’ algunos tramos de ISR debido al monto que recibes.

Si esto te sucedió, encontraste otra chamba de forma rápida y estabilizaste tus ingresos, te recomiendo usar un PPR para aligerar esta carga fiscal que te tocó pagar al momento de desvincularte de tu compañía anterior.

Pssst: recuerda, incluso si tus ingresos anuales fueron menores a 400,000 MXN, si cambiaste de trabajo tienes sí o sí que presentar tu declaración.

Caso 4: Llevas 10 (o más) años trabajando

Si llevas ya un rato trabajando, entonces el tener un PPR pasa de ser solamente una herramienta poderosa para recuperar impuestos y se vuelve también un vehículo para mejorar tu calidad de vida durante el retiro.

Hasta 2023, los trabajadores solamente recibíamos el 6.5% de nuestro salario en nuestras cuentas de retiro. Lo cual era muy poco.

Este monto aumentará —paulatinamente— para llegar a 15% en 2030, una cifra más adecuada. Sin embargo, quienes ya tengan más de 15 años trabajando para entonces están ‘quedando a deber’ porque una parte importante de su vida profesional tuvimos aportaciones bajas para nuestro retiro.

Con un PPR puedes ir ‘subsidiando’ ese faltante para llegar al 15%, o incluso más, y aumentar la pensión que recibirás en el futuro.

Caso 5: Tienes más de 40 años y perteneces al régimen Ley 97 (es decir, ya no alcanzaste pensión del IMSS)

En este último caso, la razón es más directa: estás justo a tiempo para empezar un plan para tu retiro.

Y digo ‘justo’ a tiempo porque si tienes más de 50 años, es probable que aún tengas pensión del IMSS, y aunque podría serte útil tener un PPR por alguna de las otras cuatro razones que mencioné antes, en realidad este caso se centra en personas que probablemente tengan entre 40 y 50 años hoy (en 2024).

Si es tu caso, tienes todavía entre 15 y 25 años para juntar un ahorro que te ayude a mejorar tu pensión. De acuerdo con nuestro simulador, aportando $3,000 al mes desde tus 40 hasta tus 65, podrías juntar más de 2.2 millones de pesos, adicionales a los beneficios fiscales que tengas año con año por deducir impuestos.

Con Fintual puedes comenzar a ahorrar para tu retiro y recuperar impuestos en la próxima declaración anual

Tienes hasta el 31 de diciembre para abrir un PPR y hacer aportaciones en él, si lo que buscas es aprovechar el beneficio fiscal de este año.

Recuerda que puedes hacer deducibles de impuestos hasta el 10% de los ingresos de todo el año, con límite de 5 UMAs (equivalentes a $198,031.80 en 2024).

Si aún no tienes un PPR o conoces a alguien que le puede interesar abrir el suyo, el PPR que ofrecemos en Fintual es muy conveniente y flexible: puedes empezarlo con el monto que quieras e ir depositando a tu ritmo.

Acá puedes empezar a crearte tu cuenta.