Ya llevamos más de 6 meses desde que Banxico empezó su ciclo de recortes en su tasa de referencia.

Esto tiene varias consecuencias, y la más relevante es que las bajas en la tasa de Banxico hacen que caigan otras “tasas”, que utilizamos tanto en el día a día como en los mercados financieros.

Tras los recortes de tasa, lo primero que cae son las tasas de los instrumentos de crédito de corto plazo, como por ejemplo CETES, pagarés bancarios, depósitos a plazo y SOFIPOs, entre otros. Luego caen las tasas de instrumentos con mayor plazo, como créditos hipotecarios, rentas vitalicias y bonos.

Este proceso no ocurre de manera instantánea, sino que toma cierto tiempo, en general varios meses. Es por esto que muchas veces los economistas suelen decir que la política monetaria actúa con rezago.

En cuanto a las inversiones, la consecuencia más relevante es que los instrumentos de bajo riesgo, como los CETES, dejan de entregar rendimientos atractivos.

Esta caída en los rendimientos en CETES y SOFIPOs está en pleno proceso, y esperamos que continúe en el corto plazo.

La clave de todo esto es que los activos más riesgosos, como las acciones, se ven beneficiados de los recortes de tasa y suelen empezar a mostrar mejores rendimientos, sobre todo en relación a CETES e instrumentos de corto plazo.

Piénsalo de esta manera: antes, con las tasas super altas, mucha gente no le veía sentido a invertir en algo con riesgo si un CETES les daba a un 12% anual seguro. Pero ahora ese argumento ya no aplica, y los inversionistas más arriesgados buscan otros instrumentos. Este aumento en su demanda hace que cambie el apetito de rendimiento a favor de las inversiones un poco más arriesgadas o de más largo plazo.

¿Cómo construir un portafolio de inversiones más arriesgado?

La forma más eficiente de capturar el beneficio de las tasas bajas es invertir en un portafolio más arriesgado, pero diversificado.

Usualmente, con carteras más arriesgadas nos referimos a inversiones que contengan acciones, bonos más largos y crédito corporativo.

Acciones

La renta variable (o acciones) suele rendir bien en ambientes de tasas bajas por varios motivos. En primer lugar, el costo de pedir prestado es menor, haciendo que las empresas tengan mejores condiciones financieras para invertir más en sus negocios y con ello incrementar su productividad y crecimiento.

Esto también vale para los consumidores, que pueden acceder a créditos con menores tasas (por ejemplo créditos personales o automotrices). Este aumento en el gasto de los consumidores suele también impulsar las ganancias de las empresas.

Por otro lado, la valoración de las acciones, basada en flujos de caja futuros, también sube con tasas bajas, lo que naturalmente incrementa sus precios (esto da para un poco más de discusión y lo explicamos en detalle en este otro artículo).

Finalmente, a todo esto se suma que la caída de las tasas viene asociada a una política monetaria que busca estimular el crecimiento, lo que a su vez mejora la confianza de los inversionistas y con ello potencia la demanda por el mercado de acciones.

Bonos y crédito

La renta fija más arriesgada, como bonos con vencimientos largos y bonos corporativos (deuda de empresas) son algunos de los activos más beneficiados con todo esto de la caída de las tasas.

Una de las ventajas de los bonos es que su rendimiento futuro es sencillo de evaluar. La tasa de rendimiento de un bono corresponde a la rentabilidad anual que te entregará en caso de que te pague todos los intereses y el capital (notar que esto no siempre pasa, por eso la tasa de interés de mercado de un bono está ajustada por la probabilidad de no pago). Por lo tanto, cuando las tasas de los CETES caen, las tasas de los bonos largos empiezan a verse relativamente más atractivas, lo que aumenta su demanda. Además, los bonos corporativos también se ven beneficiados de las tasas bajas, ya que al caer las tasas de interés las empresas pueden refinanciar su deuda a tasas más convenientes, lo que en general mejora el perfil de crédito de las compañías.

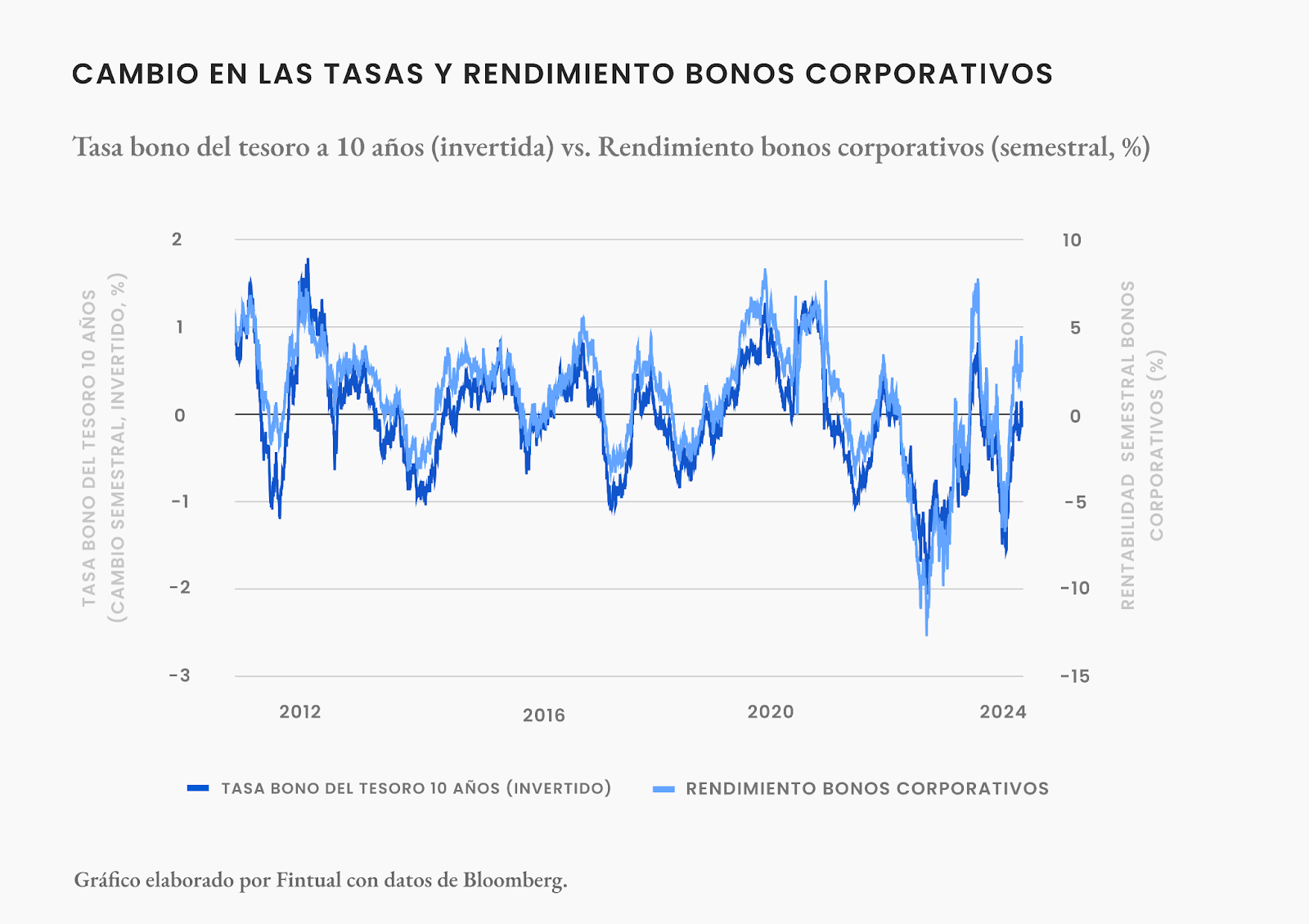

El siguiente gráfico muestra esta relación entre las bajas de las tasas de interés (eje izquierdo invertido) y el rendimiento de los bonos corporativos (eje derecho), en el caso de Estados Unidos. Al ver este gráfico, se observa claramente que cuando las tasas de mercado disminuyen, los instrumentos de renta fija, tales como los bonos corporativos, experimentan un aumento significativo en su valor.

Dólares

El factor más relevante que afecta el movimiento de las divisas en el mundo son las tasas de interés. Tener una tasa de interés alta hace que la moneda del país sea más atractiva relativamente al resto del mundo. Piénsalo de esta manera: si la tasa de Banxico es alta, los inversionistas tienen mayores incentivos para comprar pesos mexicanos e invertirlos en CETES (o algún instrumento similar). De manera análoga, si la tasa de interés de un país está más baja, se vuelve menos atractivo comprar divisas de ese país.

Por lo tanto, en el caso de la paridad USDMXN, es de suma importancia lo que ocurra respecto de la tasa de interés de la Fed y lo que suceda con la tasa objetivo de Banxico.

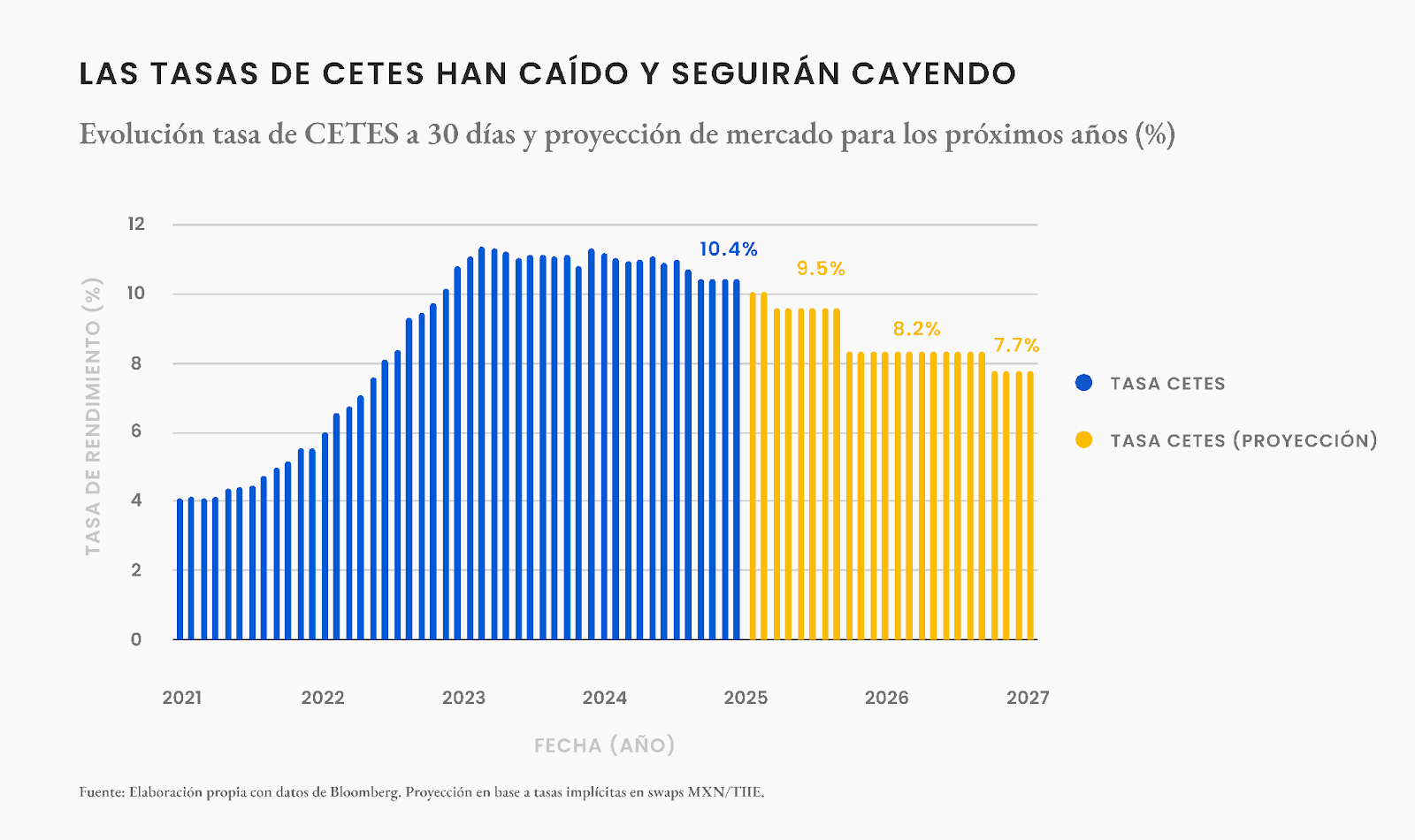

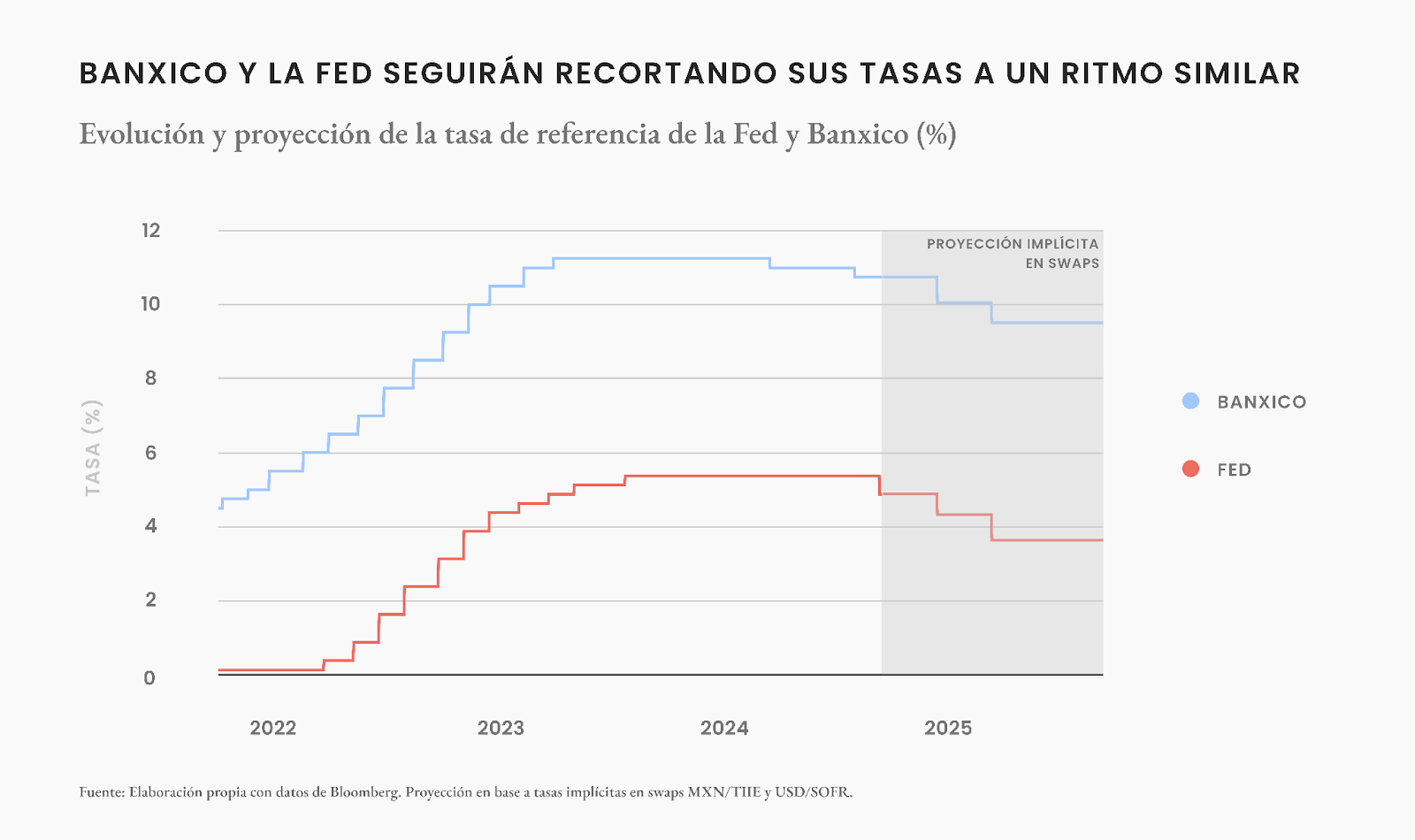

En particular, hoy estamos transitando por una etapa en que el Banxico está recortando paulatinamente su tasa de referencia, y a su vez, la Fed acaba de empezar su ciclo de recortes con una disminución de medio punto porcentual en su tasa de referencia.

El siguiente gráfico muestra la evolución de ambas tasas de interés (México y EE.UU.) y su proyección implícita en los mercados de renta fija.

Como se observa en la proyección, se espera que la tasa de interés mexicana vaya disminuyendo en línea con la tasa de interés estadounidense. En caso de que Banxico decida apretar el acelerador, o alternativamente, que la Fed recorte a menor ritmo de lo que espera el mercado, esto le pondría más presión al dólar, que se vería más atractivo que el peso mexicano, al menos en esta dimensión. Esto puede representar un incentivo adicional que los inversionistas mexicanos deben considerar al pensar en adquirir activos denominados en dólares.

¿Qué pasa si no eres un inversionista arriesgado? Diversifica

A primera vista, las bajas tasas de interés pueden parecer malas noticias para las personas con inversiones conservadoras, especialmente los que estaban invirtiendo en CETES o pagarés, por ejemplo. Sin embargo, una buena construcción de portafolio, a través de la diversificación, puede mejorar esta situación.

La clave está en que un portafolio con activos un poco más arriesgados pero diversificados, pueden mantener un nivel de riesgo conservador.

Imagina 2 opciones de inversión: la primera consiste en 1 bono que entrega una tasa de 5%. La segunda alternativa es una cartera con 100 bonos, en que cada uno también da una tasa de 5%. Si bien ambas tienen el mismo rendimiento esperado, la segunda es menos riesgosa, por el hecho de estar diversificada.

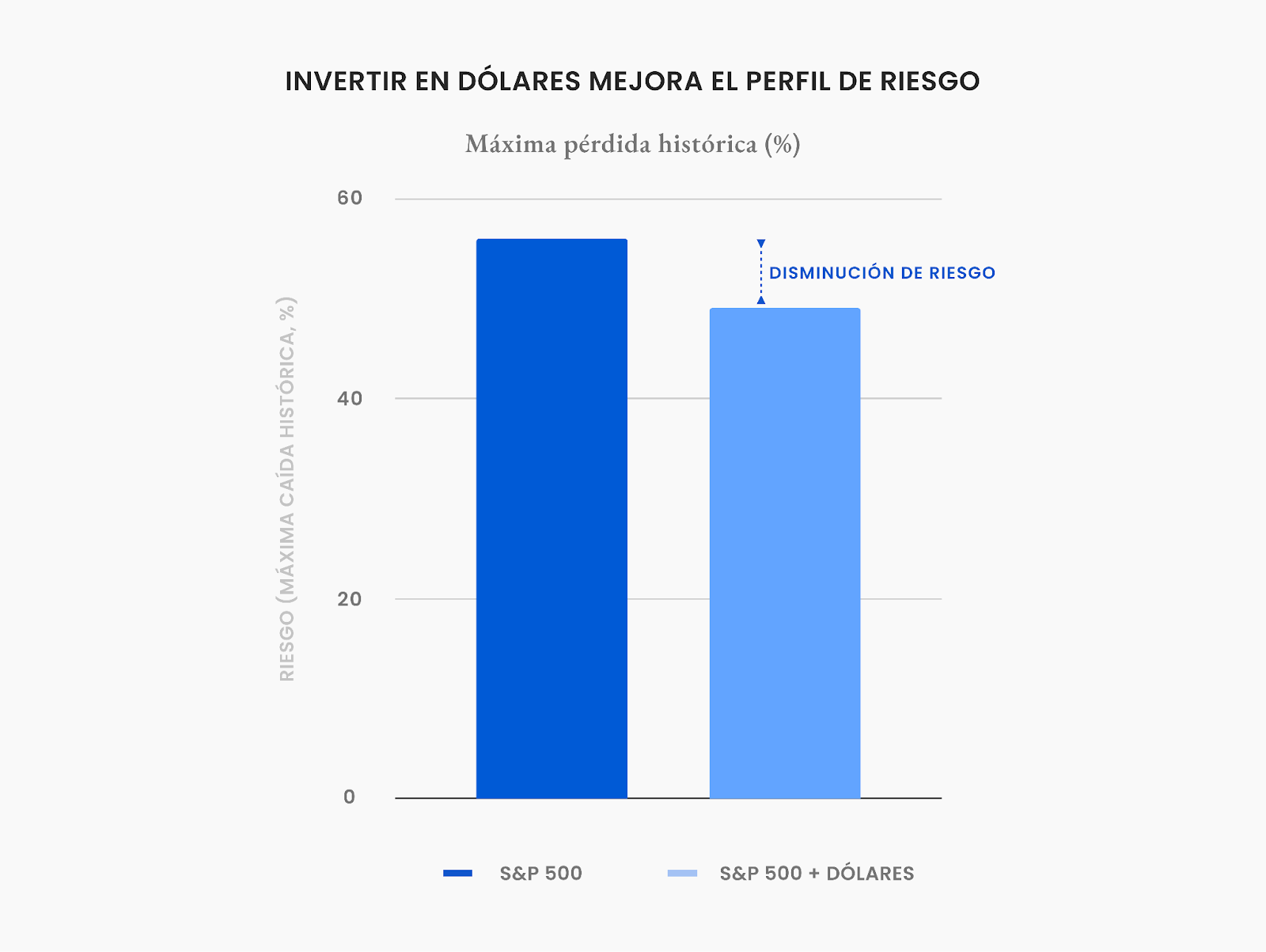

Otra herramienta poderosa para diversificar es buscar instrumentos que están descorrelacionados o que tengan correlaciones inversas. Un ejemplo clásico es invertir en instrumentos denominados en dólares cuando eres un inversionista que vive en México y ve sus inversiones en pesos.

Las inversiones en dólares tienen la ventaja de que usualmente los activos riesgosos se comportan de manera inversa al tipo de cambio (tienen correlación negativa), lo que ayuda a disminuir el riesgo del portafolio, dándole un comportamiento más defensivo ante caídas de mercado.

Otra ventaja que tiene la inversión en dólares y activos extranjeros en general es su capacidad para diversificar el capital humano del inversionista. Usualmente los ingresos (laborales) de las personas son cíclicos a la economía donde viven. Es decir, si la economía del país va bien, probablemente los ingresos de la persona también lo harán.

Es por esto que es recomendable que parte del ahorro de las personas esté invertido de manera contracíclica, en activos extranjeros, de manera de que cuando las cosas anden mal de forma local, sus ahorros anden bien y la persona pueda acceder a ellos en caso de emergencia.

Invertir en CETES por mucho tiempo es mala idea

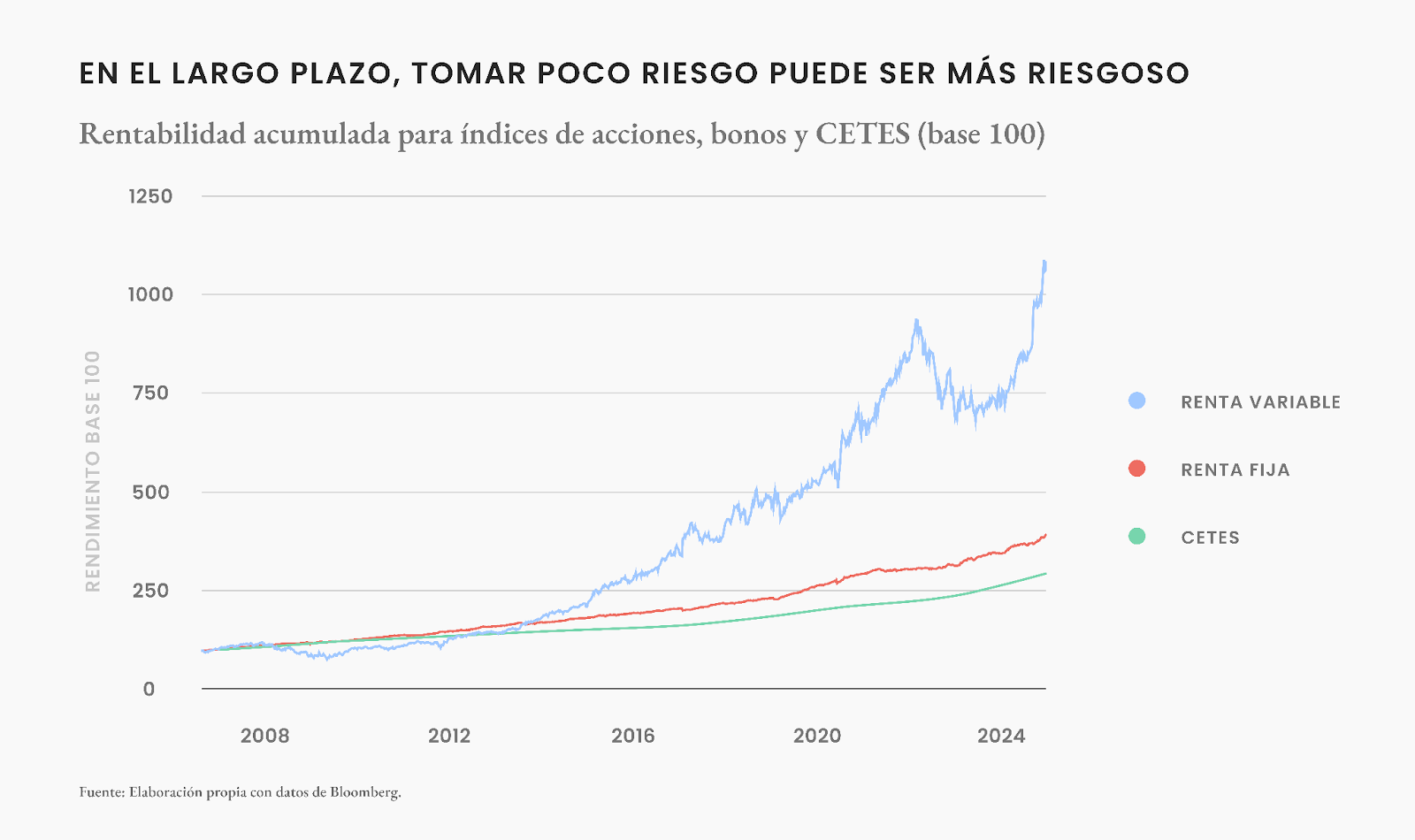

Si bien hubo momentos en los que invertir en CETES, pagarés, depósitos a plazo y SOFIPOS pudo parecer atractivo por las altas tasas de interés, en general, una persona que está ahorrando con horizontes de inversión mayores a 1 año, no debiese tener el 100% de sus inversiones en este tipo de instrumentos.

En el largo plazo, los vehículos de bajo riesgo, tienden a tener rendimientos por debajo que las acciones o instrumentos riesgosos. De esta manera, invertir en CETES puede terminar siendo más riesgoso, ya que su bajo rendimiento disminuye la probabilidad de alcanzar el patrimonio suficiente requerido por el objetivo de inversión en cuestión.

¿Cómo resolvemos todo esto en Fintual?

Los fondos de Fintual cuentan con carteras de inversión diversificadas en cientos de compañías y decenas de clases de activos y divisas. De esta manera, buscamos constantemente optimizar al máximo el perfil de riesgo-retorno de los portafolios.

Como comentamos a lo largo del artículo, la caída de las tasa de interés debiese ser positiva para los fondos de mediano y largo plazo, es decir, los que son un poco más arriesgados como Moderate Portman y Risky Hayek.

En el caso de nuestro fondo menos riesgoso, FT-LIQU, cuenta con una posición de aproximadamente 90% de su cartera en instrumentos de corto plazo, como CETES. Como mencionamos anteriormente, estos instrumentos van a empezar a rentar cada vez menos. Sin embargo, este tipo de fondos continuarán entregando rendimiento razonablemente altos (probablemente por sobre el 8% durante el próximo año). Además, la gran ventaja de FT-LIQU es que este fondo tiene liquidez diaria: puedes disponer de tus recursos y tenerlos disponibles el mismo día si lo deseas, sin perder el rendimiento ganado hasta entonces.

Otra ventaja es que la serie BF1 del fondo tiene la menor comisión para personas físicas: esta serie sólo cobra un 0.15% al año por administración, y 0.15% al año por distribución. Sumamente atractivo y difícilmente comparable con otro fondo similar en el mercado.

En cuanto a rendimientos, este fondo también se destaca bastante: la serie BF1 de este fondo ha ganado cinco años seguidos (2019-2023) el premio Morningstar al mejor fondo de deuda de corto plazo en pesos de México **.

Recuerda que, a pesar de que bajen las tasas, para un fondo de emergencia o algo que vas a necesitar a meses o a un plazo menor de un año, sigue siendo bueno invertir en algo con el menor riesgo posible.

Si te interesa seguir leyendo más sobre nuestros fondos, sus portafolios y el proceso de inversiones en general, te recomendamos profundizar en esta página.

** Premios Morningstar 2023 (Morningstar Awards ©). Morningstar, Inc. Todos los Derechos Reservados. Premio otorgado al Fondo FT-LIQU BF1 como Mejor Fondo de Deuda de Corto Plazo en México. Los rendimientos pasados no garantizan el desempeño futuro.