La Fed es un banco central especial. Y no me refiero sólo al hecho de que es el más influyente del mundo. Me refiero a que, a diferencia de casi todo el resto de los bancos centrales, el mandato de la Fed no es solamente mantener una inflación baja y estable –su objetivo es también procurar que la economía esté en pleno empleo.

En la práctica, esos dos mandatos pueden contraponerse: si el mercado laboral está fuerte y la economía está creciendo a buen ritmo, normalmente los salarios están creciendo y también hay más demanda por adquirir bienes y servicios, entonces los precios suelen subir más de lo que subirían si el empleo estuviese débil.

Es por eso que, dependiendo de qué tan lejos está de una u otra meta, la Fed a veces prioriza una parte de su mandato. Por ejemplo, durante casi todo el periodo post pandemia la Fed prácticamente sólo se enfocó en controlar la inflación, ya que esta llegó a niveles históricamente altos. El otro lado de su mandato estaba mucho más controlado: la economía creaba empleos a tasas sorprendentemente altas.

Es así como su tasa llegó hasta 5.25 - 5.5% en julio de 2023. Pero a medida que la inflación bajó y el mercado laboral se enfrió, la Fed ha decidido poner igual atención a ambos lados de su mandato. Así, este miércoles 18 de septiembre, después de una larga espera, la Fed recortó su tasa de interés. Fue el primer recorte de muchos, según sus propios planes.

El recorte de medio punto porcentual no implica recesión

Si bien todo el mundo anticipaba este primer recorte, el tamaño dio de qué hablar.

El hecho de que la Fed haya comenzado de forma decidida, con un recorte de medio punto porcentual en lugar de uno de 0.25 puntos, dio paso a algunas especulaciones: que la Fed tiene prisa en bajar sus tasas porque espera una recesión, notando que las últimas tres veces que la Fed redujo su tasa en medio punto porcentual, en 2001, 2007 y 2020, la recesión era inminente.

Pero esos episodios no son tan comparables con la situación actual. Las reducciones de tasas en enero de 2001, septiembre de 2007 y marzo de 2020 fueron a causa de un shock o crisis. En 2001 se rompió la burbuja dotcom, en 2007 fue la crisis subprime y en 2020 fue la crisis del Covid.

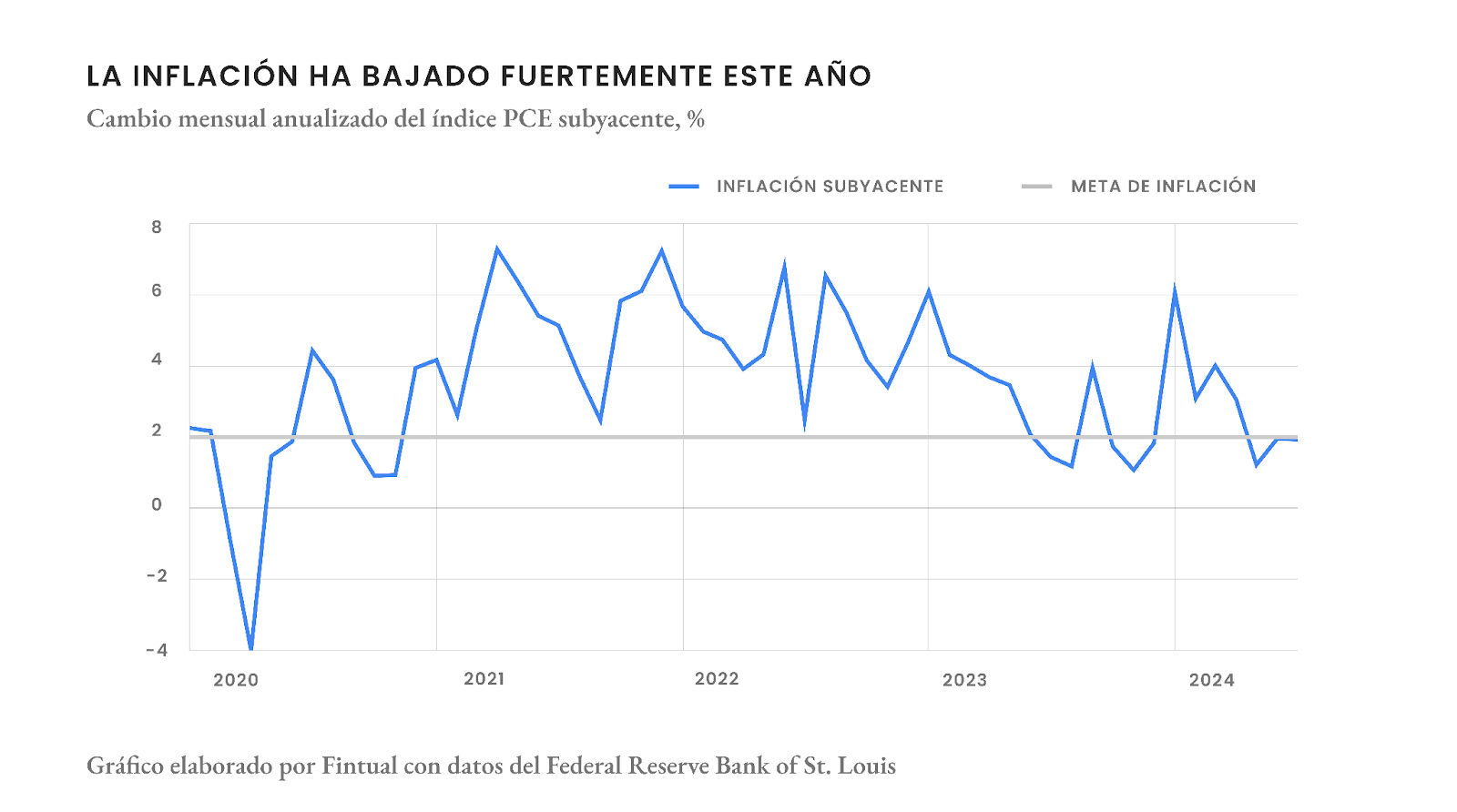

En contraste, en el caso actual la razón principal del recorte es que la inflación ha bajado mucho. La medida favorita de inflación de la Fed, el PCE subyacente (índice de gastos de consumo personal sin alimentos ni energía), bajó de una tasa anualizada de 6% en enero a tasas anualizadas menores al 2% en mayo, junio y julio. Y todo indica que el reporte de agosto, que se publicará el viernes 27 de septiembre, confirmará que la inflación está creciendo a tasas coherentes con la meta de inflación del 2% anual.

Vale la pena aclarar que el enfriamiento del mercado laboral en los últimos tres meses es un hecho. Considerando las revisiones a datos previos, las contrataciones promediaron 116 mil por mes entre junio y agosto, mientras que los tres meses previos (marzo a mayo) promediaron 211 mil por mes. Además, la tasa de desempleo ha subido, desde un promedio de 3.8% entre enero y abril a valores por sobre 4% entre junio y agosto.

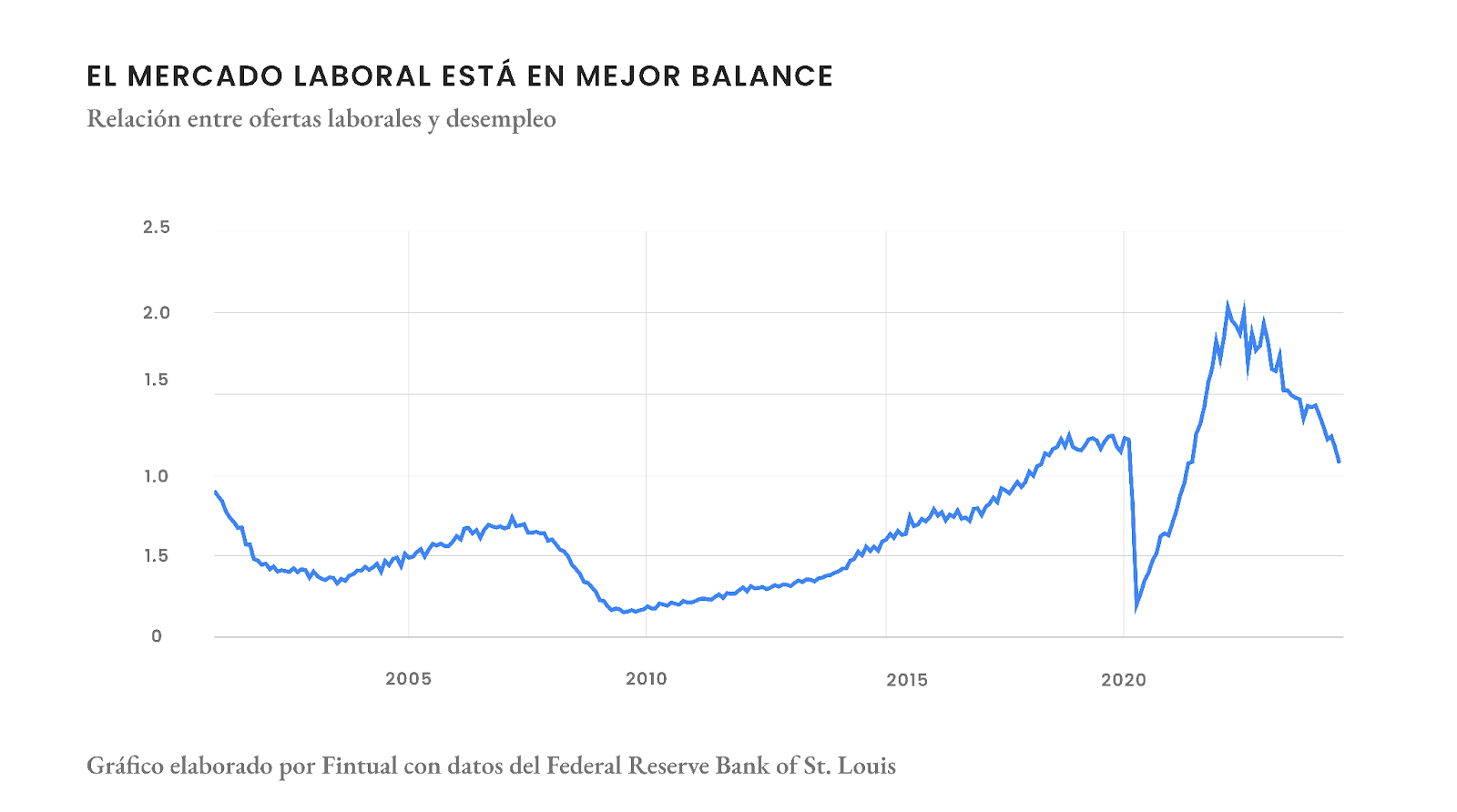

Sin embargo, los despidos permanecen bajos. Estas son condiciones que siguen reflejando un mercado laboral fuerte, pero ya no sobrecalentado como estuvo durante 2022 y 2023, cuando llegaron a haber dos puestos de trabajo por cada persona buscando empleo.

Como dijimos arriba, hay dos razones que podrían hacer a la Fed recortar su tasa: que la inflación haya bajado suficiente o que el empleo esté débil. Al mercado suele no gustarle cuando es por la segunda razón, pero si es por una inflación baja, como actualmente, los recortes son bien recibidos.

La situación actual tiene precedentes. En 1995, después de un periodo de alta inflación y altas tasas, los precios cedieron mientras que la economía se expandía y la Fed recortó su tasa en medio punto porcentual un par de veces. Esa situación dio lugar a retornos muy positivos en los mercados.

La principal preocupación de algunos analistas y traders es que a veces el mercado laboral puede mostrar comportamientos “explosivos”. Es decir, suele pasar que una vez que el mercado laboral comienza a deteriorarse, la tasa de desempleo no sube de forma gradual sino que se dispara. Aunque esta preocupación es entendible, vale la pena recordar que la crisis del Covid “rompió los modelos”–causó tantas disrupciones en el mercado laboral y en la economía en general, que las normas que antes eran válidas ahora podrían no serlo, como lo explicamos en este post. Para muestra basta un botón: ¿cuántas veces escuchamos los dos años pasados que era imposible que la tasa de la Fed estuviera tan alta sin causar una recesión? ha pasado más de un año y la economía sigue bien. Fue una lección para los escépticos.

De todas formas, es importante recordar que la probabilidad de que EE.UU. o cualquier otro país entre en recesión nunca es cero, independientemente del momento en que estemos. Las recesiones son parte de los ciclos económicos. Lo que sí sabemos es que es un error pensar que un recorte de gran magnitud va a causar una recesión, o que es un indicador de que una recesión es inminente.

Manteniendo todo lo demás constante, un recorte oportuno de gran magnitud estimula la economía y reduce las probabilidades de entrar en recesión. Considerando que la tasa estaba muy alta (en 5.4% cuando su valor neutral es cercano a 3%), que la inflación ha bajado mucho y que la economía ya no está sobrecalentada, la Fed vio espacio para comenzar de forma contundente. De hecho, en su discurso, el presidente de la Fed, Jerome Powell, dijo que la decisión de comenzar el ciclo de recortes de forma contundente está diseñada para preservar la fortaleza de la economía.

Por suerte, a juzgar por los retornos positivos de los mercados post reunión de la Fed, parece que Powell y la Fed lograron transmitir su mensaje correctamente a la gran mayoría del mercado y calmar el nerviosismo. Tiene sentido, en general las tasas bajas son una buena noticia para los mercados, en parte porque significa que las empresas podrán financiarse a tasas más bajas.

Finalmente, es bueno recordar que los ciclos de los mercados suelen no coincidir con los ciclos económicos, así que no vale mucho la pena quebrarse la cabeza tratando de descifrar si viene o no una crisis en el mercado laboral o en la economía. La buena noticia es que para tener buenos rendimientos en tus inversiones, no necesitas predecir el futuro. Mientras seas consistente con tus inversiones y permanezcas invertido, seguramente en el largo plazo tus esfuerzos tendrán sus recompensas.