Algunas personas dicen “voy a comprarme un departamento y ganar plata con los arriendos”.

Y la razón es casi siempre la misma: creen que es una inversión muy segura, que les va a llegar plata todos los meses y que los precios de las casas no caen.

Es que al parecer hay un mito: “las inversiones inmobiliarias no tienen riesgos”. Y viene del hecho de que no ves el precio del departamento todos los días fluctuando en el mercado y probablemente no has tenido un arrendatario que no te pague.

Algo que ha apoyado este mito es que en los últimos años las inversiones inmobiliarias han sido una súper buena opción, en varias ciudades de Chile se ha visto un alza de los precios de las viviendas. Y de hecho la mayoría de los expertos en el tema sugiere que sigue siendo un buen momento para invertir.

Pero la verdad es que todas las inversiones, incluyendo los departamentos, tienen riesgos. Acá te cuento que cosas malas podrían pasar, para que lo tengas en cuenta.

¿Cuáles son los riesgos que podrían afectar a mi inversión?

Algunos conocidos son: el riesgo de mercado (pérdidas por motivos que afecten al mercado completo), riesgo de liquidez (dificultad para vender un activo), riesgo de diversificación (poner todos los huevos en la misma canasta), riesgo de crédito (cuando la contraparte no cumple sus obligaciones de pago), riesgo de apalancamiento (usar deuda para invertir), entre otros.

Volviendo al departamento, acá va una historia basada en hechos reales.

Imagina que te acabas de comprar uno que cuesta 2.500 UF. El crédito hipotecario lo conseguiste a una tasa de 4-5% por 25 años y tuviste que dejar un pie por 15 millones de pesos, lo que significa que tendrás que pagar un dividendo mensual de $350.000 aprox. (puedes verlo acá).

Si el pie fuese más alto, más bajo sería el dividendo y viceversa. Considera que el pie es todos los ahorros que tendrás que poner para hacer más chica la deuda con el banco.

Un departamento de estas características tiene un avalúo fiscal de aprox. 30 millones de pesos y contribuciones anuales por 0,5% de este monto.

El departamento lo quieres dejar arrendado por 25 años y luego lo piensas vender en 5.000 UF. Lo que significa una plusvalía anual de casi 3%.

Te acaban de pasar las llaves y planeas arrendarlo a $450.000 ajustándose a UF cada año.

¿Cuánto vale tu inversión si todo sale bien?

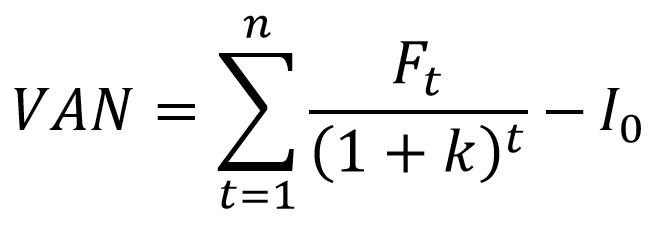

A las inversiones se las puede valorizar: puedes saber a priori cuánto valen el día de hoy con el VAN (Valor Actual Neto). Si es mayor a cero, podemos decir que vale la pena.

Para calcular el VAN hay que entender primero el valor del dinero en el tiempo, porque $100.000 hoy no valen lo mismo que en un año más.

Imagina que te digo que hay una caja fuerte con 1 millón de pesos que se abrirá con seguridad en 1 año más. ¿Cuánto es lo máximo que pagarías por eso?. La caja no vale nada, solo vas a pagar por el hecho de que tendrás 1 millón de pesos en un año más.

Lo racional es pagar menos de 1 millón de pesos. Ya solo por la inflación tendrás que descontarle un 3% aproximadamente.

Ahora supón que no es 100% seguro que obtengas un millón de pesos, podría ser 990 mil, o podría ser 1 millón y medio. ¿Cuánto le descontarías?. Como hay incertidumbre, probablemente le descontarías más que el 3%, a pesar de que la recompensa pudiese ser mayor.

Si la caja fuerte se abriese en dos años más, tendrías que descontar el valor dos veces por este porcentaje. A este porcentaje le llamamos tasa de descuento. Y nos permite descontar la plata del futuro y entender su valor hoy. Puede ser mensual, anual, trimestral, etc. Cuando descontamos la plata, generalmente la traemos a valor de hoy y eso lo llamamos valor presente.

¿Y el VAN? El VAN de tu inversión va a ser la suma del valor presente de todos los flujos (Ft), que tengas en el futuro, descontados a una tasa (k), menos la inversión inicial que hagas en el año 0 (I0).

Volviendo a la compra del departamento, en el futuro vas a recibir plata por los arriendos, vas a tener que pagar los dividendos del préstamo, las contribuciones y tendrás que pagar el año cero un pie. Si todo sale bien los flujos de tu inversión se van a ver como en el gráfico.

| Flujos | |

|---|---|

| Año 0 | Pie |

| Año 1 - año 25 | Arriendos, arreglos, contribuciones y dividendos |

| Año 25 | Venta |

Y el VAN será aproximadamente 18 millones (esto considera que lo vendes en el año 25). No es un número certero, porque no tenemos una bola de cristal para ver el futuro, pero dado que es mayor a cero podemos suponer que vale la pena la inversión.

¿Y si no todo sale como lo esperado? Hay riesgos en invertir en un departamento que van a afectar el VAN.

Primero, riesgo de no encontrar arrendatario

Ya empezaste a pagar el crédito y todavía no encuentras a alguien que te lo arriende. Todo el tiempo que pases buscando arrendatario no vas a recibir ingresos y vas a tener que pagar dividendos.

Además, si te demoras mucho en buscar arrendatario, puedes querer bajar el precio del arriendo para arrendarlo más rápido.

Imagina esperas 6 meses a que aparezca un buen arrendatario. El VAN ahora serían 15 millones de pesos.

Este caso se asociaría a un riesgo de apalancamiento. Te metiste a la inversión apalancado (endeudado) y tienes que pagar los dividendos, aunque no recibas ingresos.

Una buena solución para mitigar este riesgo es ver los servicios de Houm, AssetPlan y Capitalizarme. No tenemos relación comercial con ellos, por si acaso.

Segundo, necesitas tiempo para administrarlo

Ya conseguiste un arrendatario y como dueño vas a tener que estar alerta a cualquier cosa que pase. Si se rompe una cañería o hay una filtración. O se echa a perder la calefacción. A la primera persona que van a llamar es a ti.

Si tu tiempo es oro, tal vez tengas que contratar a alguien que se haga cargo de estos problemas y esto solo hará que disminuya el ingreso que recibas por arrendarlo. Imagina que eso te cuesta 40 mil pesos al mes. Si te pagaban 450 mil por el arriendo, tendrás que descontarle estas 40 lucas.

Sumado al caso anterior, el VAN en este caso bajaría a 10 millones.

Tercero, riesgo de que no te paguen

El arrendatario puede no pagarte.

Aparte de que pierdes plata porque hay personas viviendo en tu casa que no te están pagando, el proceso puede ser largo. En algunos casos debes demandar a las personas a través de un abogado, lo que involucraría juicios, plata y tiempo.

Los meses que pasen sin que te paguen, tú vas a tener que seguir pagando el crédito hipotecario, las contribuciones, servicios básicos y los gastos comunes.

Imagina que al año 10 pasan 12 meses sin que te paguen y luego el arrendatario se va sin devolverte un peso. Acumulando los efectos, el VAN disminuye a 7,6 millones de pesos.

El riesgo en este caso se asocia a un riesgo de crédito porque una contraparte (el arrendatario) no te está pagando.

Cuarto, vender el departamento en un mal momento

Imagina que ya aguantaste 25 años de arrendatarios que no te pagan, períodos de vacancia y llegó el momento de venderlo. Pero resulta que el país está pasando por una crisis y la demanda de departamentos como el tuyo ha caído: ¿podrás venderlo al precio que quieres?. La respuesta es probablemente no, en este caso vas a poder venderlo a un precio más bajo porque menos personas tienen interés en tu departamento.

Y si lo comparas con invertir en un fondo de acciones, es normal asustarse cuando el mercado va a la baja, especialmente en momentos de harta incertidumbre.

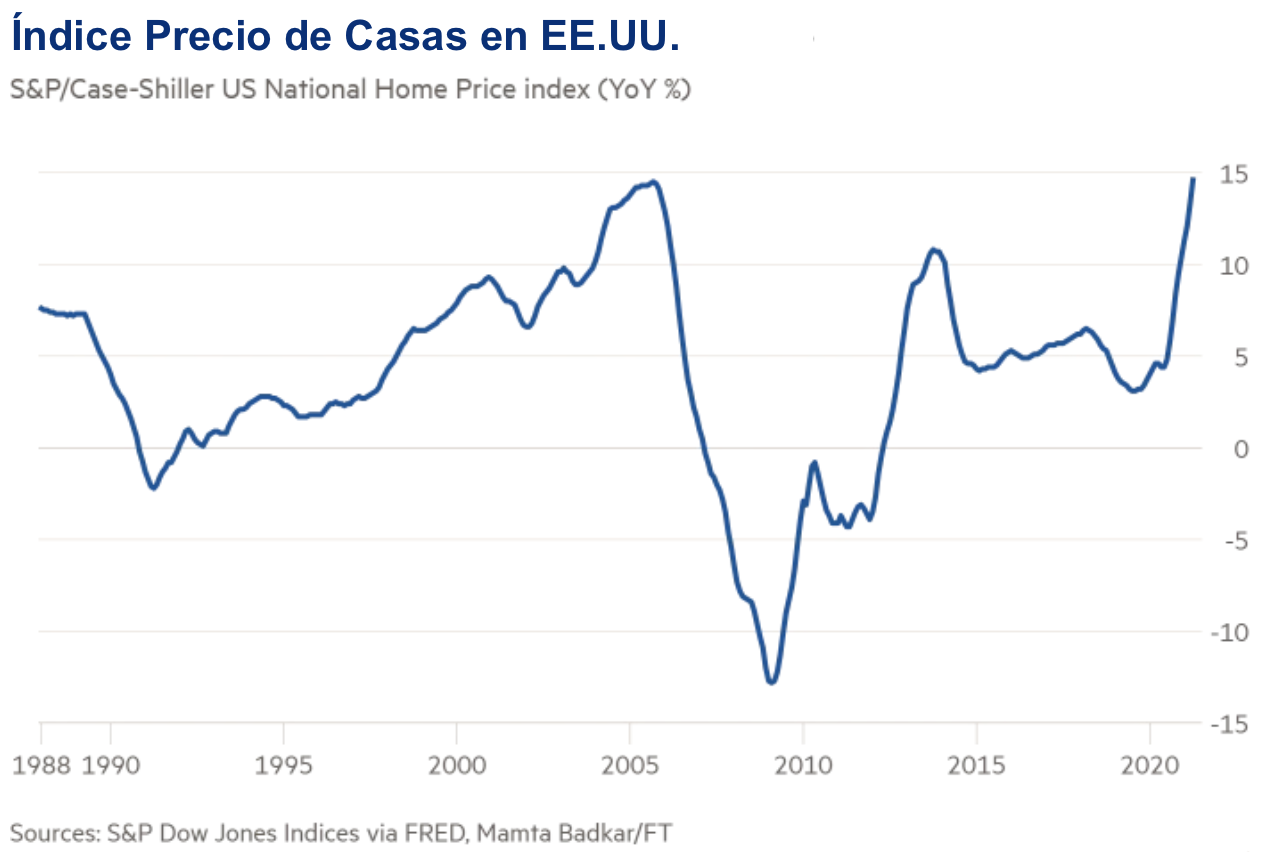

El precio de las casas y departamentos también fluctúa, aunque no lo veas como el de las acciones. Durante la crisis subprime en 2008, el índice de precio de las casas en EE.UU. llegó a caer hasta un 15% año contra año.

Lo malo es que a diferencia de las acciones, los precios de las propiedades después de la crisis subprime tardaron en recuperarse.

Si lograras vender el departamento en el año 25 a 2.500 UF (lo que significa que la plusvalía sea 0%), entonces tu VAN caería a - 3,6 millones de pesos, o sea, no te convendría hacer la inversión.

En este caso tu inversión se vería afectada por riesgo de mercado (caída en los precios por una causa común) y riesgo de liquidez (no poder vender tu departamento rápido).

Y también te puedes dar cuenta de la importancia de la plusvalía. En los últimos años ha sido mayor al 3% en algunas comunas de Santiago. Pero como no podemos ver el futuro, no sabemos si esto se va a repetir. De hecho si vemos lo que pasa en EE.UU. el valor real de las propiedades ha aumentado alrededor de 1,5% sobre la inflación desde 1940.

Por último, probablemente termines poniendo todos los huevos en la misma canasta

Invertir en un departamento requiere harta plata al inicio. Tienes que poner un pie y puede que tengas que hacer algunos arreglos.

Lo que significa que puedes usar todos tus ahorros en esta inversión y caer en riesgo de diversificación. Tus inversiones quedan concentradas en lo que pase con el departamento.

¿Entonces, no me compro un departamento?

Depende de ti. Nuestra idea es desmitificar la noción de que no tienen riesgos porque todas las inversiones los tienen. Solo que algunas son más cómodas que otras.

Una opción que no requiere tanta plata es invertir en fondos inmobiliarios. Puedes invertir desde $20.000 adquiriendo “acciones” o “cuotas”, que no son otra cosa que partes de una propiedad. Estas “acciones” además van aumentando de valor en paralelo con el aumento de los precios de los departamentos. También aumentan su valor si en lugar de repartir el 100% del arriendo entre los propietarios, se guarda un poco para nuevas compras (una suerte de reinversión de utilidades).

Una pregunta que también puedes hacerte si estás en la duda es si te servirá para vivir ese departamento. Algo que te sirva para cuando seas mayor, o te quedes sin pega puede ser una buena opción.

Para escribir este post me inspiré en lo que le pasó a un familiar muy cercano. Hace 25 años creyó que esta era la mejor inversión, compró un par de propiedades y se terminó aburriendo de malos arrendatarios y juicios, lo que lo hizo vender los departamentos que tenía. No creo que sea la misma suerte para todos, de hecho han sido una buena opción, pero sí me parecía importante desmitificar que no podían pasar cosas malas.

Para el cálculo del VAN se usó la UF de $30.052 y una tasa de descuento real de 7,9% considerando como costo de oportunidad invertir en acciones.

| VAN en UF | VAN en CLP | |

|---|---|---|

| Caso 0 | 603,0 |

$18.121.802 |

| Caso 1 | 519,7 |

$15.618.651 |

| Caso 2 | 347,2 |

$10.434.703 |

| Caso 3 | 255,4 |

$7.676.610 |

| Caso 4 | -121,3 |

-$3.644.592 |

Si te gustó este artículo y tienes un comentario o algo para complementarlo, escríbenos a cartas@fintual.com. Publicamos las más destacadas.