En una muy mala traducción de Don Quijote de la Mancha al inglés aparece un viejo proverbio que se escucha mucho en inversiones:

¿Y qué significa poner los huevos en la misma canasta?

Significa que si pones todos tus huevos (plata) en una canasta (activo) y esta se cae, se te rompen todos los huevos. En cambio, si los separas y los pones en distintas canastas, si se cae una igual te quedas con algunos huevos.

A diferencia del casino, donde sabes que si “apuestas todo al rojo” tienes una probabilidad de ganar un cierto monto, en inversiones nunca sabrás con certeza cuánto podrías ganar. No hay rentabilidades garantizadas. De hecho, si te llegan a decir esto, huye.

En vez de apostar todas las fichas al mismo activo, es mejor apostar un poquito a cada una. Durante la crisis subprime, muchas personas se entusiasmaron con invertir en casas e inmuebles, ya que el mercado se veía muy atractivo. Un riesgo de invertir en este tipo de activos es que necesitas mucho capital para comprar uno y por eso corres el riesgo de que tu inversión quede concentrada.

Cuando estalló la burbuja inmobiliaria, mucha gente perdió su plata porque habían invertido todos sus ahorros en una sola propiedad. Es decir, pusieron todos sus huevos en la misma canasta.

La magia de diversificar tus inversiones

Diversificar inversiones tiene un efecto positivo en cualquier inversión y es parte central de la Teoría Moderna de Portafolios (materia que estudia cómo construir portafolios de inversión).

¿Por qué? Hay dos razones.

La primera es la que te conté arriba: si un activo que tienes cae de precio, solo va a sufrir una parte de tu inversión.

La segunda es porque a veces hay dependencia inversa entre los activos. Esto significa que, en algunos casos, cuando el precio de un activo cae, el de otro sube y viceversa.

Lo que queremos con la diversificación es bajar el riesgo de concentración de la inversión. Esto explica que en Fintual buscamos armar carteras adecuadas y bien diversificadas. Así aseguramos que los portafolios recomendados no queden sobreexpuestos a una acción, compañía o sector particular.

Los ETF temáticos son un buen ejemplo. Son atractivos para invertir en industrias que te gustan. Pero si solo inviertes en uno, corres el riesgo de quedar concentrado y expuesto a algo que le pase a ese sector.

Tampoco se trata de diversificar por diversificar. La diversificación puede bajar el retorno esperado de tu inversión. Los activos con menos riesgo suelen tener retornos esperados más bajos.

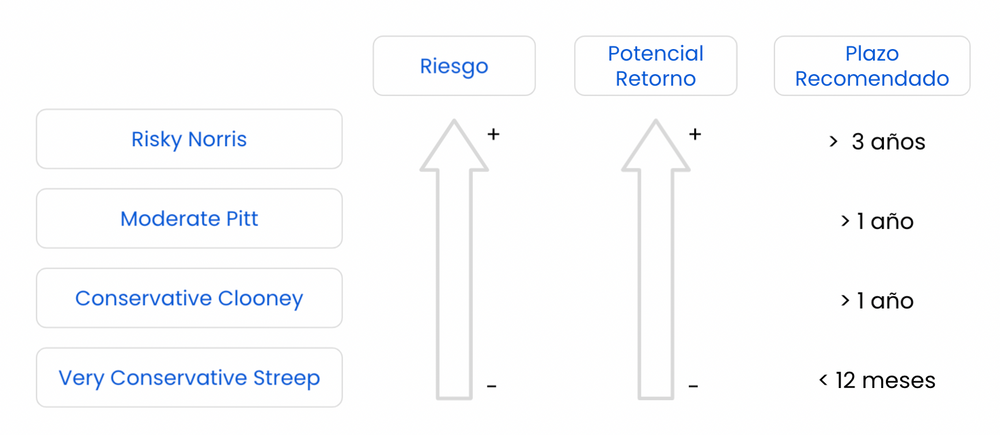

Imagina que tienes una inversión a muy largo plazo invertido en Risky Norris y sabes que puedes invertir tu plata en otra inversión muy arriesgada. Como ya aprendiste que tienes que diversificar, si le añades un activo de bajo riesgo (como deuda) no estarías asignando bien el riesgo de acuerdo al plazo de tu inversión.

Lo bueno de la diversificación es que si inviertes en muchos activos riesgosos, tendrás menos riesgo que si inviertes en un solo activo riesgoso.

Como dijo el Premio Nobel de Economía Harry Markowitz, padre de la Teoría Moderna de Portafolios: “nada es gratis en la vida, salvo la diversificación” (lo dijo en inglés “Diversification is the only free meal”).

En la práctica: separa tu plata

Sin importar la cantidad de plata que tengas, es recomendable diversificar.

Busca activos distintos. Por ejemplo, si quieres invertir en acciones, no inviertas en una sola acción, sino que prefiere un fondo que invierta en acciones.

Si quieres invertir en criptomonedas, destina un porcentaje razonable de tu plata a eso.

Y si quieres invertir en un departamento, procura que no queden concentrados todos tus ahorros ahí.

También revisa el riesgo y el plazo para el cual necesitarás tu plata.

Suena tentador querer invertir todo en un fondo arriesgado, porque en el largo plazo tienden a tener mejor retorno esperado. Pero si necesitas tu plata en el corto plazo, es mejor bajar el riesgo e invertir en algo más conservador.

Puedes invertir tu plata en distintos activos, dependiendo de cuándo la vas a necesitar. Esto no es la biblia, pero te da una idea general:

- ~ 3 - 15 días: tu cuenta bancaria

- ~15 días - 6 meses: un fondo muy conservador (como Very Conservative Streep)

- ~6 -12 meses: un fondo conservador (como Conservative Clooney)

- ~1 - 3 años: un fondo moderado (como Moderate Pitt)

- ~3+ años: un fondo arriesgado (como Risky Norris)

Si te gustó este artículo y tienes un comentario o algo para complementarlo, escríbenos a cartas@fintual.com. Publicamos las más destacadas.