Cuando digo que trabajo en el área de “Conocimiento financiero” en Fintual, me llegan toda clase de preguntas.

Dónde me conviene pedir un depósito a plazo en UF. Cómo puedo comprar acciones sin pasar por un corredor de bolsa. Por qué cayó Bitcoin y qué conviene comprar para hacerse millonario el próximo año.

También me comparan harto con TikTokers que te enseñan a ganar plata en pocos pasos, sin riesgo, sin problemas. Y más peligroso aún: sin entender en qué están invirtiendo.

Y, la verdad, en la mayoría de los casos parto con el mismo consejo: ¿sabes cuánto puedes invertir cada mes? Si lo sabes, ¿estás ok con todos los otros gastos que haces? Quizás es mejor pagar esa deuda cara que aún tienes antes de ponerte a invertir. O tener un fondo de emergencia por si tienes gastos inesperados.

Déjame contarte cómo organizo la conversación estándar que tengo sobre este tema

Algunos tips para manejar tus finanzas personales

Paso 1: ¡ordénate!

Pocas veces nos enseñan sobre finanzas personales. En mi caso, ni mi padre ni mi madre me sentaron a conversar del tema. Y cuando estaba en el colegio, ni siquiera era parte de la malla curricular. Hoy en día sí lo es: se agregó en varias asignaturas pero la verdad no sé cuándo logran consolidarlo en la cabeza los estudiantes (si eres profe y lo enseñas, ¡feliz que me cuentes en cartas@fintual.com tu experiencia y opinión!).

Entonces, el primer consejo es súper básico y se compone de dos partes:

- ¿Sabes cuánto ganas?

- ¿Sabes cuánto gastas?

Si eres dependiente y con sueldo fijo, la primera la debes tener más que clara. Si eres cualquiera de las otras combinaciones (trabajas por comisión de ventas, o eres independiente), al menos sabrás un rango de posibles ingresos.

La segunda es la realmente complicada. En un escenario medio ideal, la respuesta sería igual a la primera. No te endeudas y dentro de ese gasto (ojalá) haya un poco de ahorro o inversión. Pero aquí generalmente recibo un “no”.

Partamos por saber entonces cuánto gastas. Siéntate a mirar los gastos de tu cuenta corriente de los últimos tres meses e identifica en qué has gastado. Ojalá vayas separando ese gasto en sub categorías, así:

- Gastos fijos

Aquellos gastos que haces todos los meses y que son necesarios para vivir.

- Comida

- Supermercado

- Comidas fuera

- Arriendo/dividendo

- Cuentas de la casa

- Luz

- Agua

- Teléfono

- Internet

- Mascotas

- Gimnasio

- Etc.

La cantidad de subdivisiones depende completamente de ti y cuánto detalle te gusta manejar.

Anota cuánto gastaste en promedio en los últimos 3 meses en cada ítem.

- Ahorro o inversión

¿Destinaste algo de plata a ahorrar o invertir? Incluso sirve si es que mentalmente sabes que siempre dejas un monto en la cuenta corriente “por si pasa algo”.

- Otros

Todo lo que no esté en las otras categorías.

Ahora, ¿estás conforme con lo que ves? ¿Era lo que esperabas?

Como no hablamos de plata usualmente, quizás ni siquiera tenías una idea mental de cuánto estabas gastando. Y hay una parte bastante emocional en eso: ¿lo que veo se parece a lo que quiero ser?

A pesar de que me encanta el tema, no soy experta. Les dejo una Ted Talk de Robert Belle que me fascinó si quieren meterse un poco más.

Pasada esa emoción, sigamos.

Pasemos la realidad a un presupuesto. Si estás conforme con el gasto promedio en cada ítem, ponte como meta ese monto y ¡voilá! Ya tienes tu presupuesto.

Pero antes, dos consejos:

- ¿Tienes alguna deuda cuya tasa de interés sea súper alta? Aunque te alcance para ir pagándola y a la vez ahorrar o invertir, es mejor ir pagando esa deuda antes de ahorrar porque no habrá retorno seguro que sea mejor que esa tasa de interés.

- ¿Tienes un monto para emergencias? Muchas personas mantienen plata en la cuenta corriente “por si acaso” (“nunca bajo de tener 50 lucas en la cuenta”). No es la mejor alternativa, porque podrías estar haciendo crecer tu plata en otro lado. Y si ni siquiera mantienes plata en la cuenta, un pequeño evento puede arruinarte todo el mes. Que se eche a perder la lavadora o tu perrita se enferme. Mantén un monto ahorrado o invertido en algo que sea fácil de retirar, para protegerte ante emergencias.

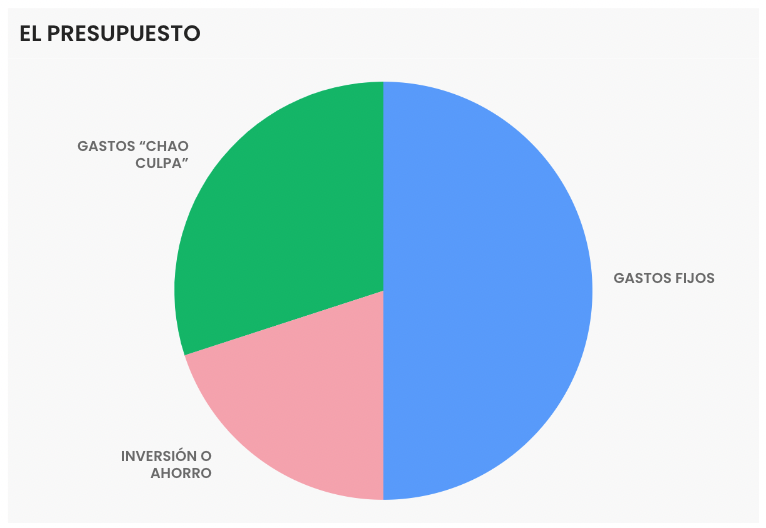

Paso 2: el presupuesto

Ya tienes todo para crear un presupuesto: cuánto ganas (un monto o un intervalo), cuánto gastas y en qué.

Divide el presupuesto en las mismas 3 grandes subcategorías de antes, pero con un ligero cambio:

- Gastos fijos

- Ahorro o inversión

- Gastos chao culpa

¿Qué son los gastos chao culpa? Ya que te alcanza para tus gastos fijos y para ahorrar o invertir, todo lo que sobre puedes gastarlo en lo que quieras. Si, en lo que quieras.

Entonces, dependiendo de cuánto gastes en cada uno, va a quedar algo así:

Puedes llevar tu presupuesto en una planilla o alguna aplicación. Y puedes ir escribiendo todos los días tus gastos o algunas veces a la semana. La forma de hacerlo es súper personal y es imposible decirte cuál es “la mejor”. Lo importante es respetarlo; si consistentemente ves que no lo estás logrando, quizás es momento de reajustar y repensar.

Paso 3: ¿ahorro o invierto?

¿Cuál es la diferencia entre ahorrar e invertir? Depende de a quién le preguntes. Para algunos, el ahorro no genera ganancias y es sólo guardar plata y no gastarla. Para otros, el ahorro es aquello que no se gasta y tiene poquita ganancia.

La Comisión para el Mercado Financiero (CMF) tiene una definición un poco más amplia: el ahorro es “la diferencia entre lo que una familia gana y lo que gasta”.

Por otro lado, la inversión es gastar esa plata que no ocupaste en algún activo financiero: comprar una acción, cuotas de fondos mutuos o un depósito a plazo. Con la definición de la CMF, invertir está dentro de ahorrar.

En verdad, da un poco lo mismo la definición. Lo importante es guardar plata de tus ingresos y comprar algún activo para que esa plata crezca en el tiempo.

Si dejas la plata guardada en la cuenta, va a perder valor a causa de la inflación. La inflación es el alza del precio de las cosas; si ellas suben de precio, la plata que tienes hoy no te va a alcanzar para comprar lo mismo en el futuro.

¿Y cuánto puedes perder?

Asumiendo un 5% anual de inflación (que está por debajo de los últimos datos), puedes perder más de un 22% del valor de tu plata. Con una inflación mayor, perderás más valor.

Paso 4: ¿cómo invierto?

Recién en el paso 4 estoy cerca de lo que me preguntaron en un comienzo. Quizás ya perdí a mi impaciente interlocutor, pero es imposible hacer una buena recomendación si es que sabes cuánto tienes para invertir o no conoces la diferencia entre ahorrar o invertir. Podría hacerlo, pero probablemente no vamos a entender lo mismo de ciertos conceptos.

Ahora, en qué invertir o cómo. Dos grandes preguntas de las que hemos escrito un montón.

Como te dije, invertir significa comprar activos financieros. ¿Qué es un activo financiero? Algo que te da retornos (positivos o negativos) en el futuro. Los activos financieros tienen dos grandes características: su riesgo y su retorno. Ambas están relacionadas: mientras mayor sea el riesgo de un activo, mayor será su retorno.

Normalmente uno elige el riesgo de la inversión, no el retorno (aunque estén relacionadas). Entonces ¿qué riesgo elijo? Acá te contamos cómo elegir bien el riesgo de tus inversiones. La respuesta general es: entre más plazo tiene tu inversión, mayor puede ser el riesgo.

Pero el nivel de riesgo también depende de tu aversión al riesgo: cuánto te acomoda ver que tus inversiones fluctúan y cuánto sabes también de inversiones (del sistema financiero, de probabilidades o lo que sea).

Entonces no basta con conocer las características del activo: ellas se relacionan con tus características (el plazo al que quieres invertir y tu aversión al riesgo) para seleccionar la mejor inversión.

Es un montón de información, lo sé. Pero hay empresas que ofrecen hacerte esto más fácil, como Fintual: con algunas preguntas, estimamos tu aversión al riesgo y te sugerimos un portafolio de inversiones según eso y tus plazos.

Y cualquier duda que tengas sobre estas herramientas para manejar tus finanzas personales, ¡nos puedes preguntar por el chat!