En Fintual entregamos productos de inversión sólo por nuestra web www.fintual.mx o nuestra app móvil.

Nuestro foco es poder atender a todo público, permitiéndoles ahorrar o invertir desde prácticamente cualquier monto, por ejemplo, comenzar con sólo cien pesos (sí, $100), y con bajas comisiones. Es por eso que necesariamente tenemos que tener un servicio completamente digital y automatizado, para así poder bajar costos operativos, que luego se reflejan en menores comisiones de cara a nuestros clientes, y por lo tanto, mejor rentabilidad final en el largo plazo.

Es por esto que no tenemos asesores que te visitan en persona, o que te reciben en una oficina, o que te llaman por teléfono para ofrecerte invertir en alguna cosa. En cambio, puedes crearte una cuenta e invertir en nuestro servicio web y app, que además cuenta con un chat para poder atender dudas y prestar soporte.

Y pasa a veces que llegan clientes preguntando dudas bastante agudas. Y eso nos tocó hace algunos días, un chat bastante desafiante, preguntando detalles de cómo y por qué Fintual es seguro para invertir.

Contestar este chat lo encontramos una experiencia bastante interesante, así que quisimos compartirlo en un post (obviamente manteniendo el anonimato de nuestro cliente).

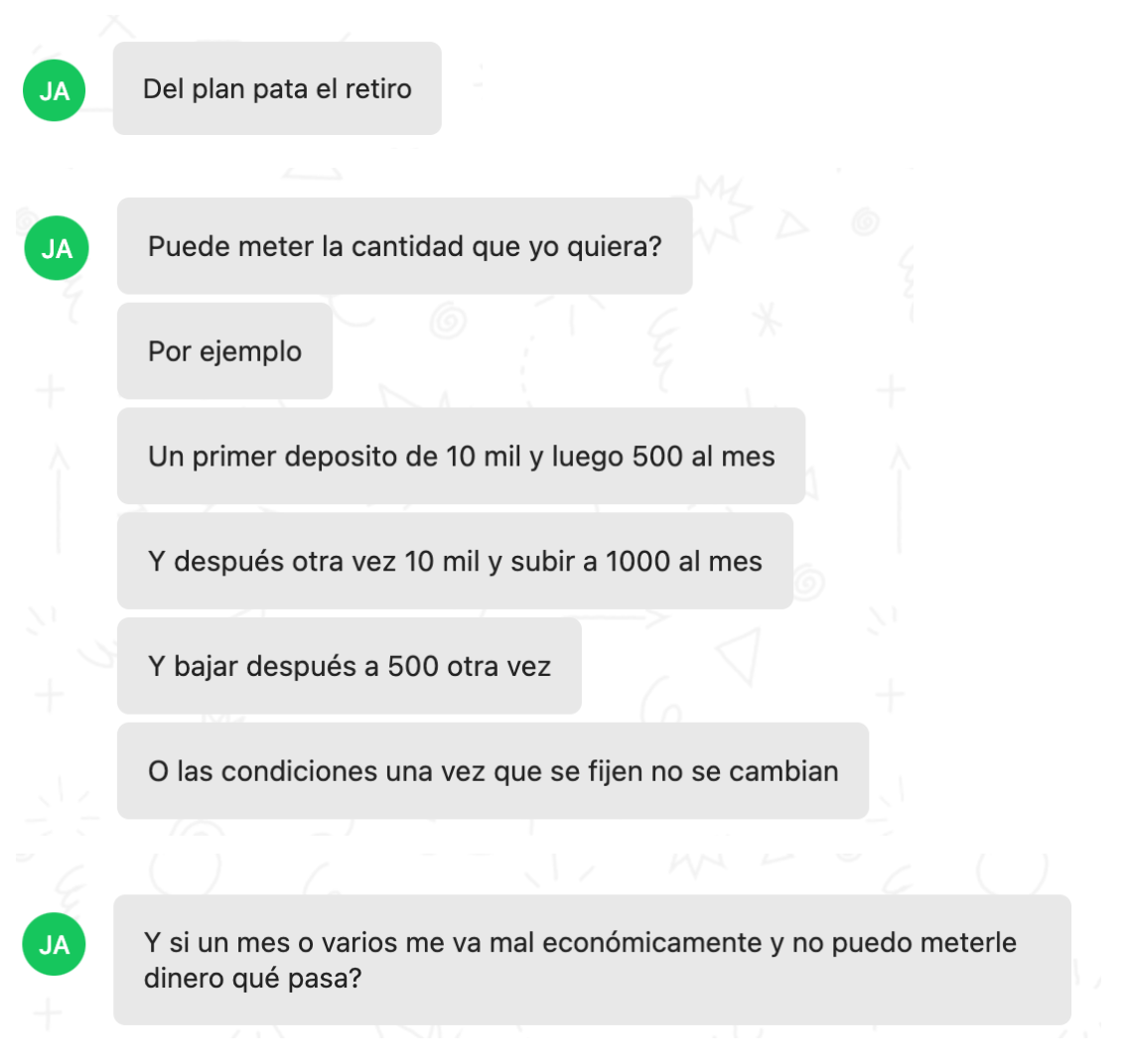

Llegó preguntando por nuestro plan personal para el retiro (PPR)

En Fintual tenemos un plan de inversión voluntario para mejorar tu pensión futura. Se le conoce como “Plan Personal para el Retiro”, o PPR.

Tiene muchísimas ventajas fiscales y ,además, nuestro PPR es uno de los planes voluntarios de este tipo más convenientes en el mercado, especialmente por sus bajas comisiones y por su flexibilidad: no tiene montos mínimos de inversión ni plazos forzosos (si te interesa saber más, lo puedes ver acá: PPR).

Bueno, la cosa es que este cliente potencial —en ese momento no era cliente, ahora sí lo es— llegó preguntando a nuestro chat sobre nuestro nuevo PPR.

Y claro, le respondimos que era lo que decía era correcto: en Fintual puedes invertir cuando tú quieras, el monto que quieras, ya que no hay montos mínimos, ni tampoco estás obligado a invertir continuamente.

"¿Fintual es confiable?" Las preguntas agudas sobre la seguridad de invertir en Fintual

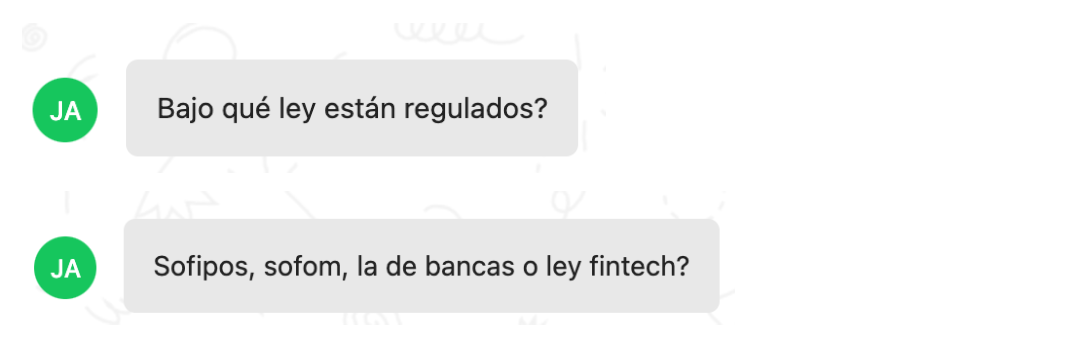

Después aparecieron las preguntas desafiantes. Primero nos pregunta cuál es la ley o figura por la cuál estamos regulados.

Esta pregunta es súper relevante e importante, ya que se trata de las garantías de seguridad del funcionamiento de Fintual.

Fintual es seguro

La respuesta es que estamos regulados por la Ley de Fondos de Inversión, una ley del mercado de valores tradicional, muchísimo más rígida y estricta que la ley que regula Sofipos (Sociedades Financieras Populares), Sofomes (Sociedades Financieras de Objeto Múltiple) y Fintechs (definidas en la Ley Fintech).

- La Ley de Fondos de Inversión regula a todos los fondos de inversión ofrecidos y domiciliados en México, y lo regula de la misma forma que regula a los fondos de inversión que ofrecen todos los bancos y casas de bolsa en México.

Y por cierto, Fintual como compañía también es regulada por la CNBV, igual que los bancos y las casas de bolsa que operan en el país.

Ya, ¿pero qué asegura mi dinero? Más detalles sobre la supervisión y regulación de la CNBV

Luego vino una pregunta muy recurrente en el chat: ¿hay seguros como el IPAB?

La respuesta es que tu dinero invertido en un fondo de inversión —regulado por CNBV, claro— está incluso más protegido que si lo ahorraras en alguna entidad con un instrumento con protección como el del IPAB o Prosofipo (seguro para Sofipos).

¿Por qué las inversiones en un fondo de inversión tienen una protección más adecuada que ahorros que requieren IPAB o Prosofipo?

Los seguros como el IPAB, o un fondo de protección, tienen sentido cuando tu inversión o ahorro está en un instrumento de una entidad crediticia, en este caso, en un banco o Sofipo.

Esto ya que el negocio principal de una entidad crediticia, como un banco, es recibir tus ahorros y luego prestar ese mismo dinero que dejas en la cuenta o en un pagaré o depósito, en forma de algún tipo de crédito, por ejemplo préstamo personal, tarjeta de crédito, créditos hipotecarios, crédito de nómina, etc.

Por lo tanto, cuando este tipo de entidad crediticia deja de funcionar, ya sea porque su negocio se cierra, o porque los créditos que entregó el banco o Sofipo no son lo suficientemente solventes o líquidos como para devolver los ahorros de las personas que invirtieron en él, entonces se hace necesario tener un seguro que cubra esos casos.

En un fondo de inversión, como los que distribuye Fintual, el dinero que tu ahorras no se utiliza para entregar créditos. Es decir, el dinero que inviertes no va a parar en algún préstamo personal, o algún tipo de deuda sin garantía.

Por lo mismo, en el caso de un fondo de inversión no hay riesgos de insolvencia que deba cubrirse con un seguro. A diferencia de un banco o una SOFIPO, que toman el dinero que ahorraste en ellos y lo prestan a otras personas. En cambio, los principales riesgos de un fondo de inversión en Fintual se ven reflejados directamente en la variación de precio que tienen día a día.

Cuando tú ahorras en los fondos de inversión de Fintual, adquieres una parte de instrumentos o valores financieros que se operan en bolsas de valores establecidas.

Estos instrumentos financieros son generalmente acciones de ETFs, que son fondos que compran decenas o miles de acciones o instrumentos de deuda al mismo tiempo (lo cual permite que sean portafolios altamente diversificados), o son instrumentos de deuda directa, generalmente deuda de gobierno federal, como es el caso del fondo de deuda de corto plazo que ofrecemos, que tiene muy bajo riesgo (en la liga explicamos en detalle nuevamente los riesgos de un fondo de deuda corta federal, e incluso hablamos sobre los seguros IPAB y Prosofipo).

Además, estos fondos de inversión están supervisados y regulados por la CNBV. Si quieres, puedes acceder a esta liga para comprobarlo, donde podrás ver lo siguiente:

Adicionalmente, es importante destacar lo siguiente sobre los fondos de inversión:

- Los fondos se constituyen como patrimonio separado de Fintual y están respaldados por el valor de sus activos. Si Fintual Distribuidora quebrara, por ejemplo, los fondos no se ven afectados, es decir, tú sigues teniendo tus inversiones a salvo.

- Hay exigencias regulatorias de suficiencia de capital para asegurar la continuidad operativa de los fondos y de su distribución. De requerimientos de funcionamiento operativo e información al regulador.

- Los activos financieros de los fondos están custodiados adecuadamente por empresas externas especialistas en custodia de valores, encargadas de guardar de forma segura estos instrumentos financieros (tal como el INDEVAL en México).

Además de la regulación de los fondos de inversión, tanto el servicio de asesoría realizado por Fintual Asesor, como el servicio de distribución de fondos realizado por Fintual Distribuidora, están supervisados por la CNBV, el regulador mexicano del sistema bancario y de valores financieros.

Si quieres, puedes acceder a la misma liga anterior para comprobarlo, donde podrás ver lo siguiente:

Es por todas estas garantías regulatorias que tu inversión está a salvo. Las instituciones reguladoras garantizan el cumplimiento de una serie de obligaciones y medidas que protegen las inversiones.

Además, nuestro compromiso de largo plazo se traduce en el trabajo de Fintual por participar en la regulación del mercado tradicional de valores, tal como el resto del mercado financiero tradicional.

Pese a la explicación, aún había preguntas relacionadas a compañías crediticias

El Nivel del Índice de Capitalización (NICAP) representa la fortaleza financiera de una institución crediticia para soportar pérdidas no esperadas por los riesgos en los que incurre al prestar dinero.

Este nivel es solicitado a instituciones financieras que entregan créditos, y permite saber cual es la cobertura o seguridad que tienen los depositantes (inversionistas) respecto a los créditos que dicha institución entrega.

Si una entidad, por ejemplo, entrega créditos muy riesgosos, sus depositantes (inversionistas) tendrán menos cobertura, y por lo tanto, más riesgos.

Sin embargo, como habíamos explicado antes, los fondos de Fintual NO entregan créditos ni préstamos, sino que distribuimos fondos de inversión, donde tú eres dueño de los activos del fondo.

Por ejemplo, en nuestro fondo de mínimo riesgo, los activos son deuda federal, es decir, al invertir eres dueño de una parte de bonos o certificados avalados por el gobierno, que tienen mínimo o nulo riesgo de crédito en pesos mexicanos (ya que prácticamente siempre el gobierno federal de México puede emitir pesos mexicanos).

Nuestra inscripción en el Catálogo del Sistema Financiero Mexicano

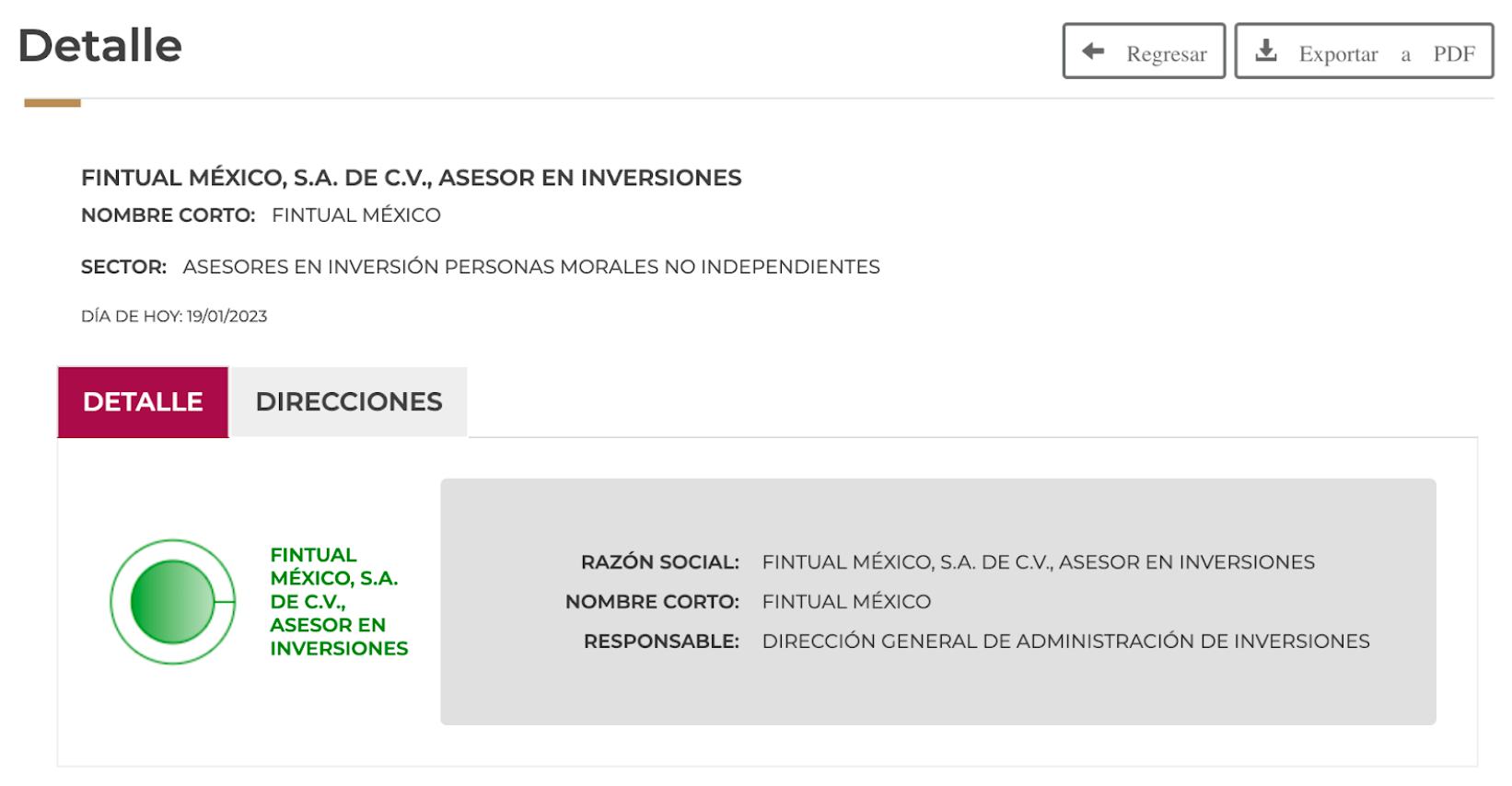

Luego nos pregunta si tenemos inscripción y clave en el Catálogo del Sistema Financiero Mexicano (CASFIM):

La clave CASFIM de una institución financiera la puedes encontrar en esta liga la Secretaría de Hacienda y Crédito Público de México.

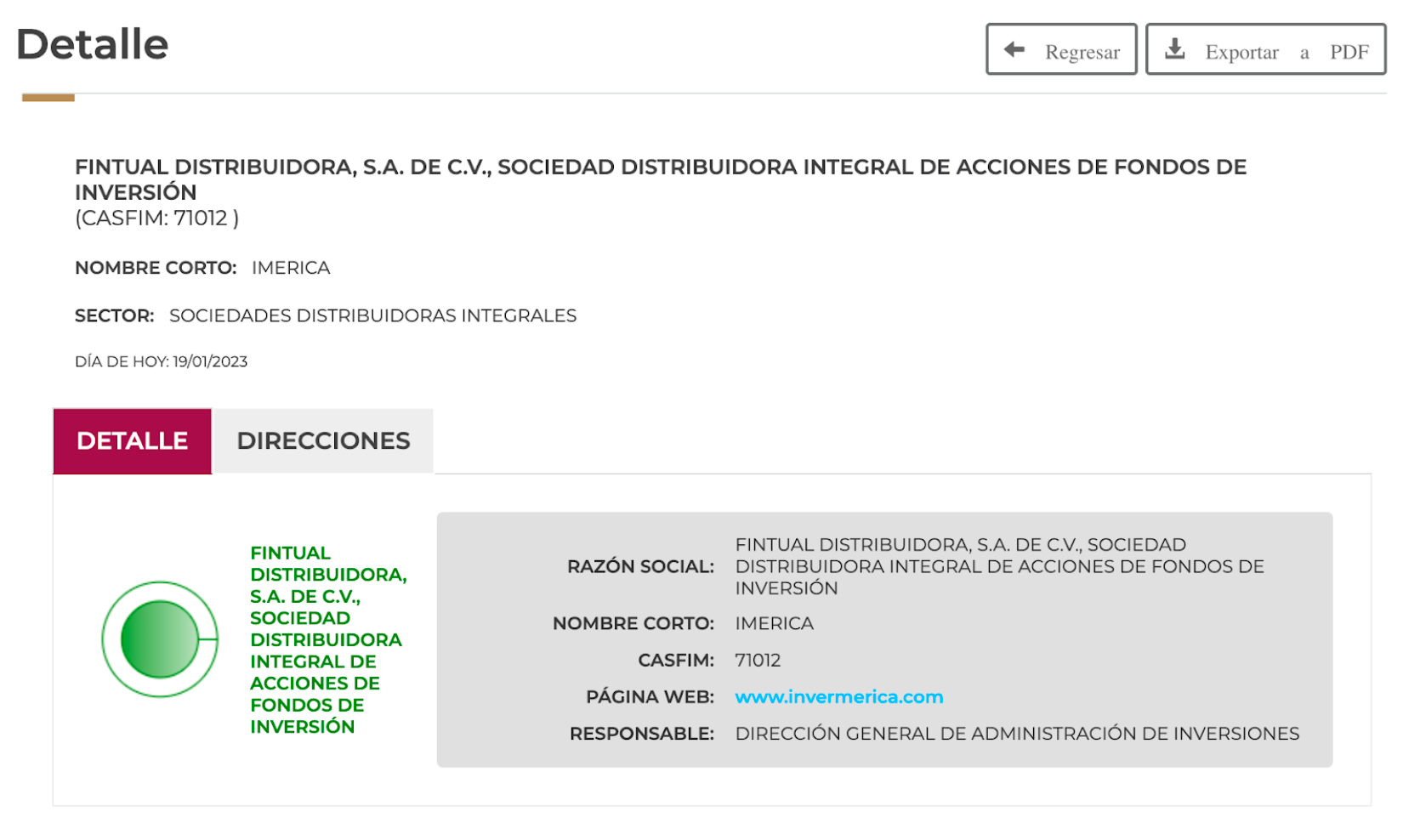

En el caso de nuestra distribuidora de fondos, la puedes encontrar registrada en esta liga, se llama se llama "Fintual Distribuidora, S.A. de C.V., Sociedad Distribuidora Integral de Acciones de Fondos de Inversión"

Nuestros fondos de inversión los puedes encontrar acá, los fondos que actualmente distribuimos se llaman:

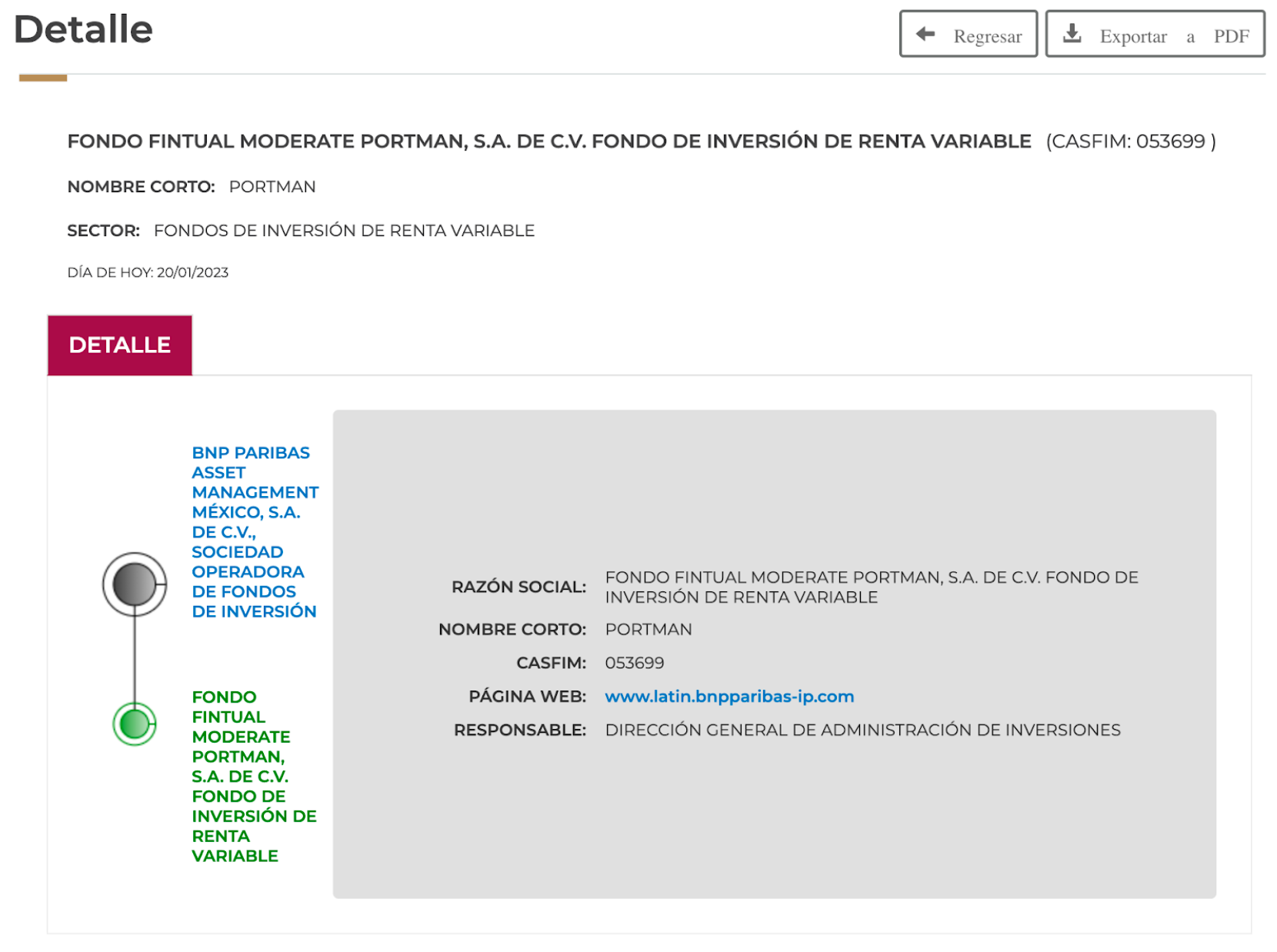

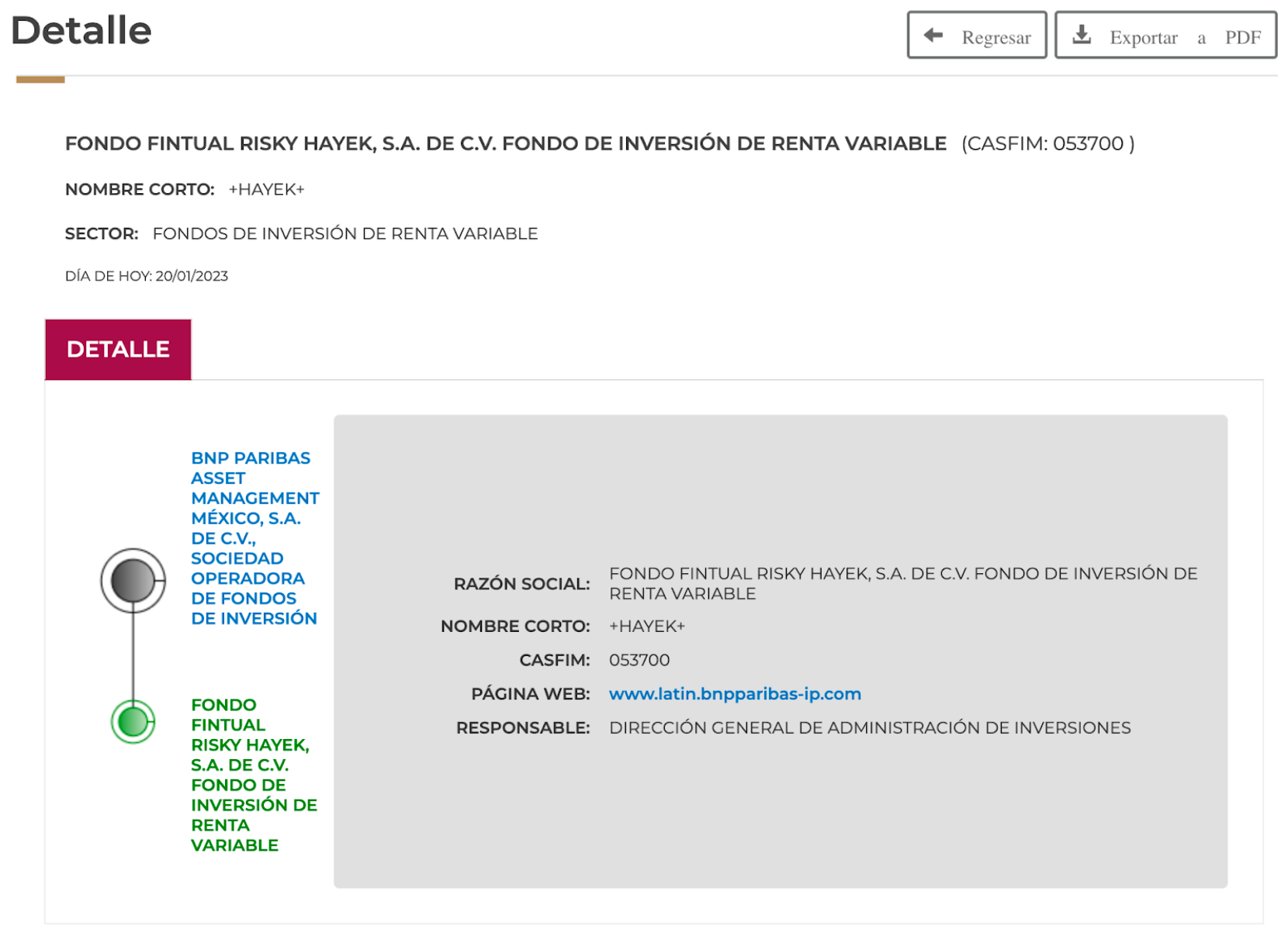

- Fondo Fintual Risky Hayek, S.A. de C.V., F.I.R.V. (+HAYEK+)

- Fondo Fintual Moderate Portman, S.A. de C.V., F.I.R.V. (PORTMAN)

- Franklin Templeton Deuda Corto Plazo, S.A. de C.V., F.I.I.D (FT-LIQU)

El Plan Personal de Retiro (PPR)

Los planes tipo PPR se arman usando los mismos fondos (fondos Fintual Moderate Portman y Fintual Risky Hayek), pero a través de otras series (divisiones del fondo), en este caso, series para personas físicas no contribuyentes.

Esto, más conexiones e informes adecuados que enviamos al CNBV y el SAT, permiten armar nuestro PPR.

Un final feliz