Lo que comenzó como un cruce de amenazas entre Israel e Irán ha escalado a una ofensiva militar directa. Misiles, drones y bombardeos sacuden las noches del Medio Oriente, mientras los principales actores globales observan el desarrollo de una ofensiva que, por ahora, tiene un claro desequilibrio: Irán está solo.

Apoyos explícitos e implícitos

Israel lanzó una ofensiva directa para desmantelar la capacidad militar y nuclear de Irán. Los ataques han alcanzado bases, centros de mando y sitios clave como Natanz, Tabriz e incluso zonas sensibles de Teherán. El mensaje es claro: esta es una oportunidad estratégica (para desactivar la capacidad nuclear de Irán) que Israel no piensa dejar pasar.

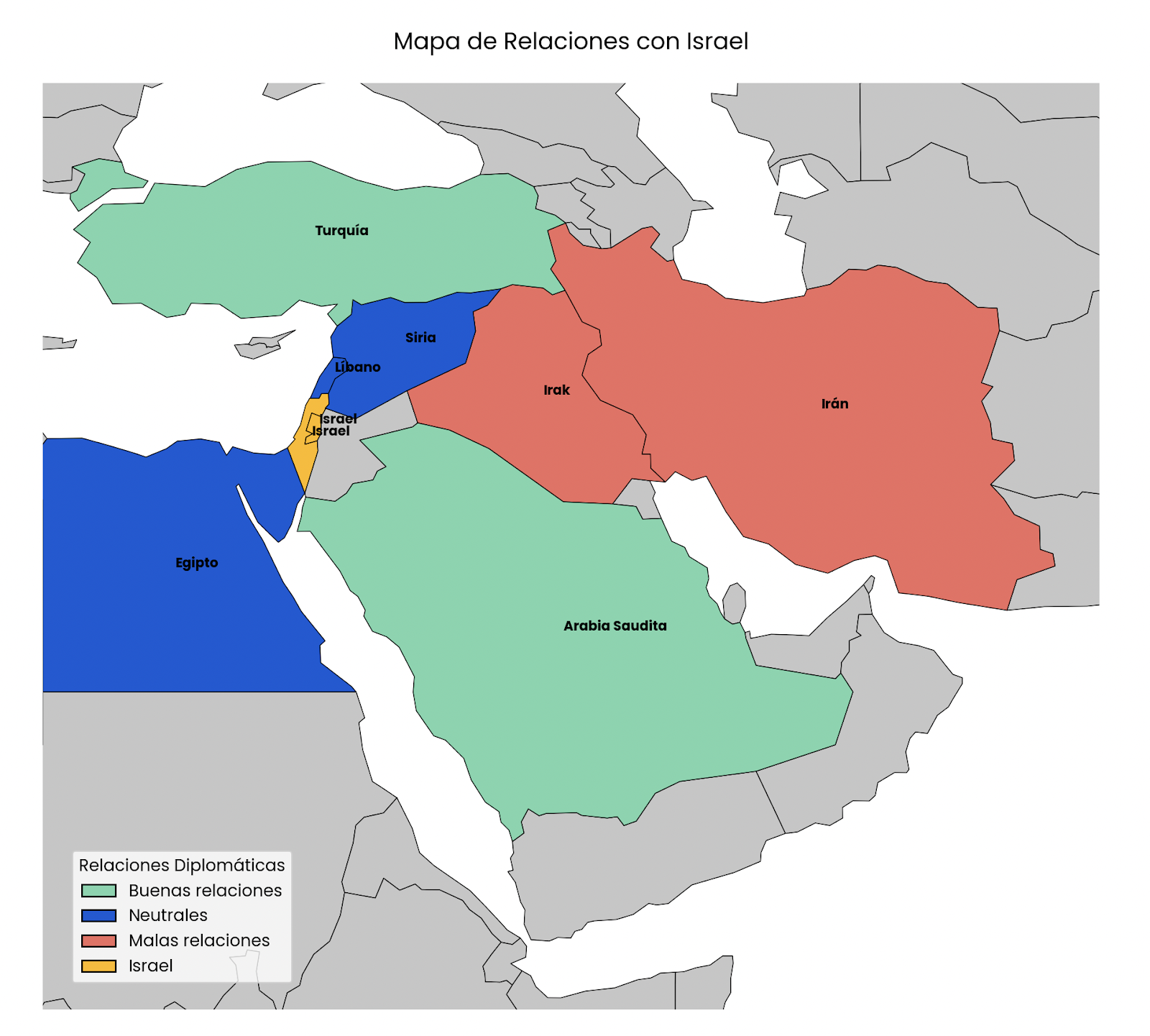

En este contexto, Estados Unidos no solo respalda a Israel con declaraciones. Ha desplegado buques de guerra en la región, sistemas antimisiles y ha reforzado la cooperación en inteligencia. En el trasfondo, también existe un objetivo más amplio: forzar a Irán a retomar un acuerdo nuclear o, al menos, contener sus ambiciones. Por su lado, Europa apoya a Israel con matices. Aunque condenan la violencia, los países del bloque —sobre todo Alemania, Francia y Reino Unido— coinciden en el temor de un Irán nuclear, y colaboran en lo estratégico: armas, inteligencia y respaldo diplomático.

En cuanto a los países del Golfo, aunque públicamente se mantienen en silencio o llaman a la moderación, en la práctica no ven con malos ojos una reducción del poder iraní. Arabia Saudita, Emiratos Árabes y Bahréin han tenido acercamientos crecientes con Israel desde los Acuerdos de Abraham (acuerdos de paz entre Israel, Emiratos Árabes y Bahréin a los que después se sumaron otras naciones como Sudán y Jordania). Si bien no participarán activamente ni enviarán tropas, se estima que ofrecen ayuda logística, inteligencia y, en el peor de los casos, estarían dispuestos a aumentar su producción de petróleo si Irán cierra el estrecho de Ormuz.

¿Y los aliados de Irán?

Acá está el punto clave: Irán está aislado.

Rusia, uno de sus socios más visibles, está inmerso en su propia guerra en Ucrania y no tiene capacidad para abrir otro frente. Aunque condena a Israel y podría enviar algo de armamento o apoyo logístico, no se espera una intervención militar. China, por su parte, mantiene una alianza económica estratégica con Irán, pero mantiene su política de no involucrarse en guerras. Su postura habitual se mantiene: neutralidad política, aumento de compras de petróleo y veto a posibles sanciones a Irán en el Consejo de Seguridad.

Turquía, a pesar de haber condenado la ofensiva israelí y del creciente apoyo de Erdogan al régimen de Irán, no parece dispuesta a comprometer su relación con la OTAN ni a tensar aún más su ya frágil economía. En este contexto, ha cerrado parcialmente su espacio aéreo, pero no pasará de ahí. Qatar y Omán, como siempre, se ofrecen como mediadores.

¿Y el famoso "Eje de la Resistencia"?

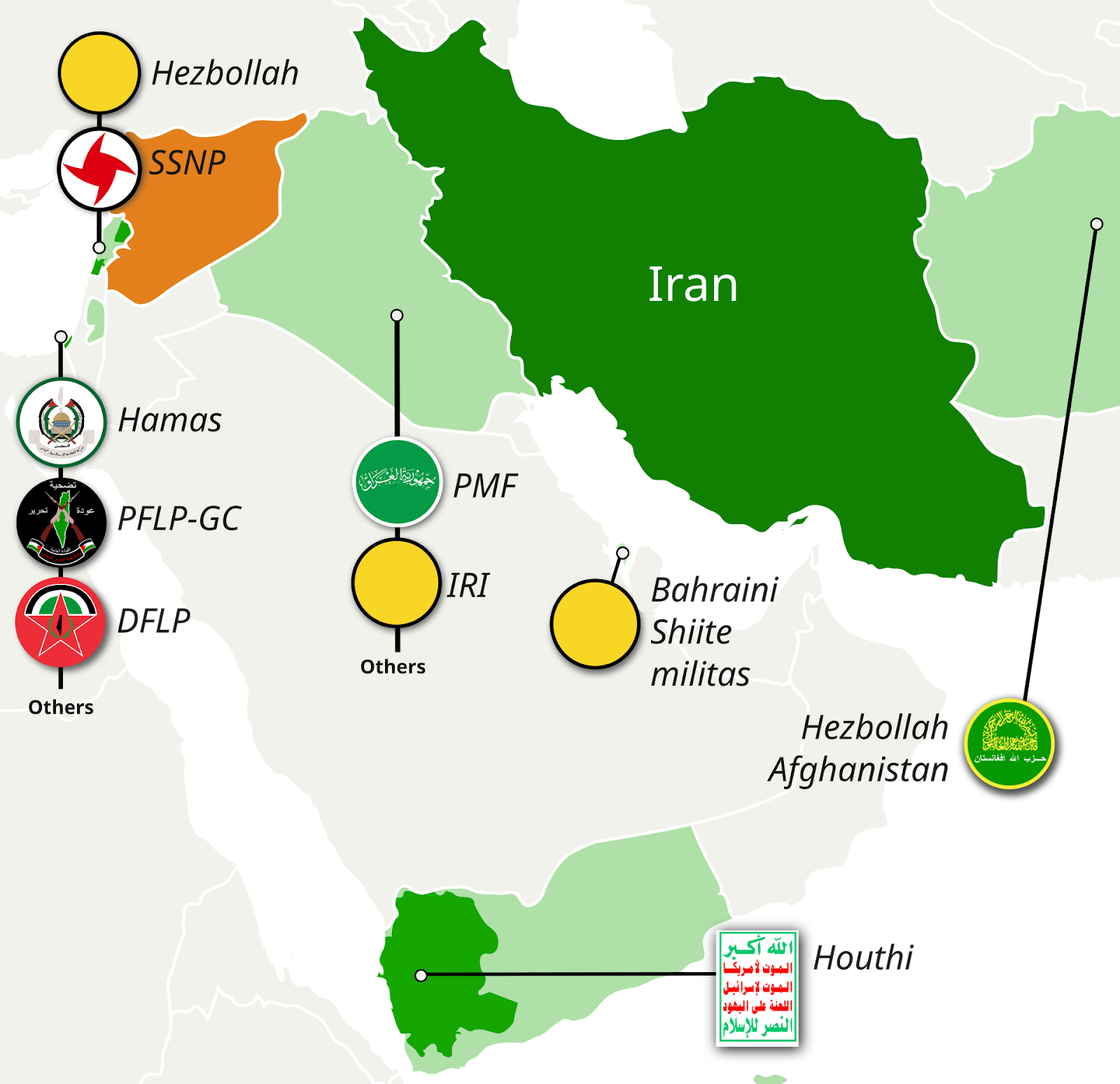

Durante años, Irán consolidó una red de grupos armados que funcionaban como una especie de ejército alternativo: Hezbollah en Líbano, Hamas en Gaza, los hutíes en Yemen y las milicias chiitas en Irak. Esta estrategia de “tentáculos” le permitía confrontar a Israel sin exponerse directamente. Pero hoy, esa red está desactivada.

Hezbollah ha perdido más de la mitad de su capacidad militar. Israel ha eliminado miles de combatientes, destruido depósitos de armas y debilitado su estructura de túneles. Internamente, el gobierno libanés ha comenzado a desmarcarse. La crisis económica interna, el rechazo de la población a otra guerra, y la presión internacional han hecho que incluso el ejército libanés actúe contra la milicia. Algunos grupos han comenzado a operar de forma autónoma, sin obedecer directamente a Teherán.

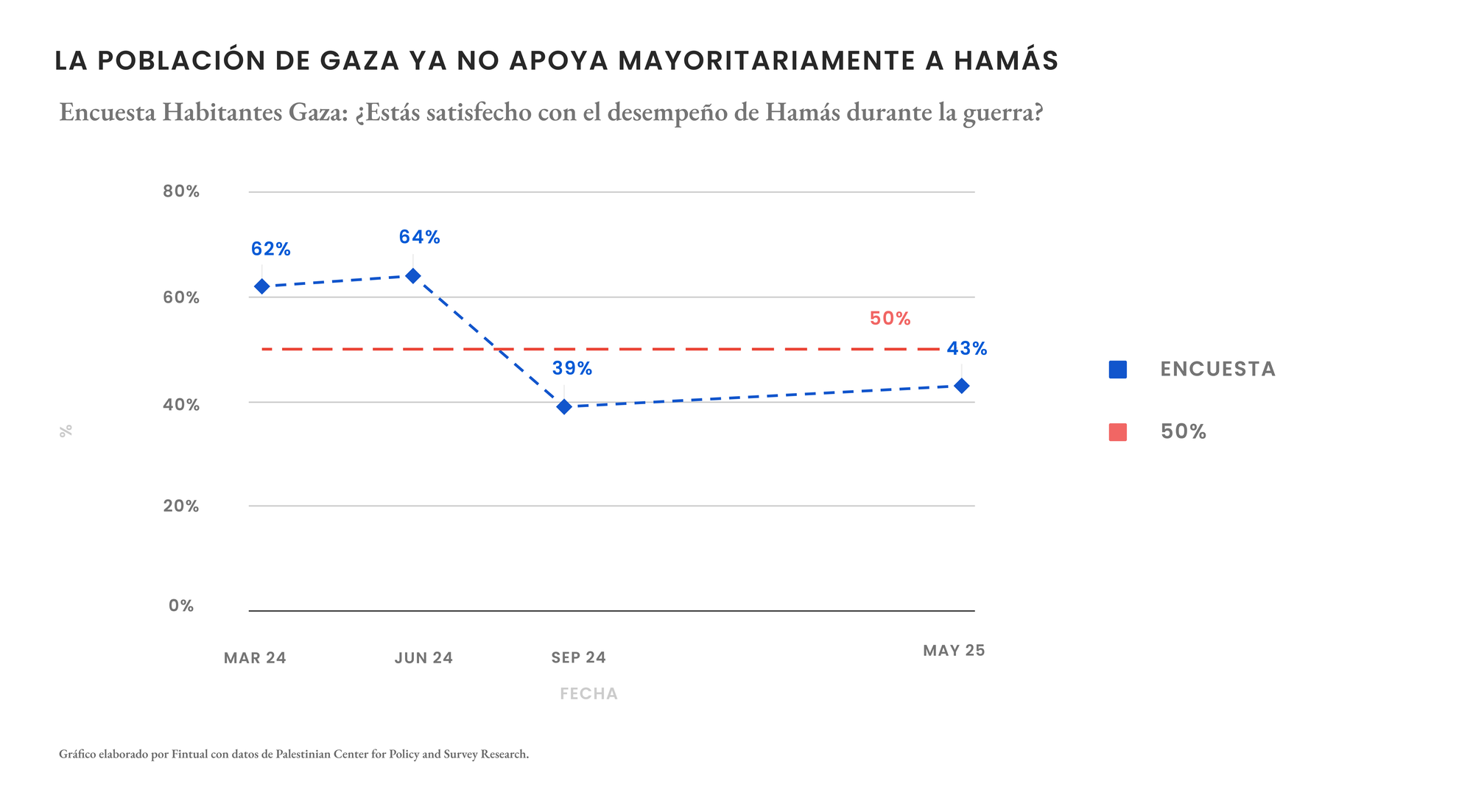

Hamas está prácticamente desmantelado desde la guerra de octubre. Israel eliminó a buena parte de sus líderes y destruyó gran parte de su arsenal. Gaza está devastada y su población responsabiliza cada vez más al grupo por las consecuencias. Ayudar a Irán no solo es inviable desde el punto de vista militar, sino también políticamente impopular.

Los hutíes han lanzado algunos misiles, pero su impacto ha sido más simbólico que efectivo. Desde Yemen, a más de 2.000 km de Israel, sus ataques son interceptados por defensas israelíes, estadounidenses o incluso jordanas. Y aunque han causado cierta inestabilidad en el Mar Rojo, su capacidad real de alterar el conflicto es mínima.

Las milicias chiitas en Irak han crecido en número y en poder, pero su foco sigue siendo atacar bases estadounidenses en su propio territorio. En esta guerra, han optado por un perfil bajo, limitado a acciones indirectas.

Además de las milicias establecidas en Líbano, Gaza, Yemen e Irak, Irán había tejido una red de "franquicias" militares en Siria durante más de una década, parte esencial de su estrategia del Eje de la Resistencia. Tras haber respaldado al régimen de Bashar al‑Assad con recursos financieros, armamento y logística, estas células sirias servían como corredor logístico hacia Hezbollah. Sin embargo, con la caída del régimen sirio en diciembre de 2024, el embate de los rebeldes y el repliegue de fuerzas progubernamentales, esas vías se cerraron completamente, con lo que un apoyo sirio se ve poco probable y de bajo impacto.

Efectos potenciales en la economía global

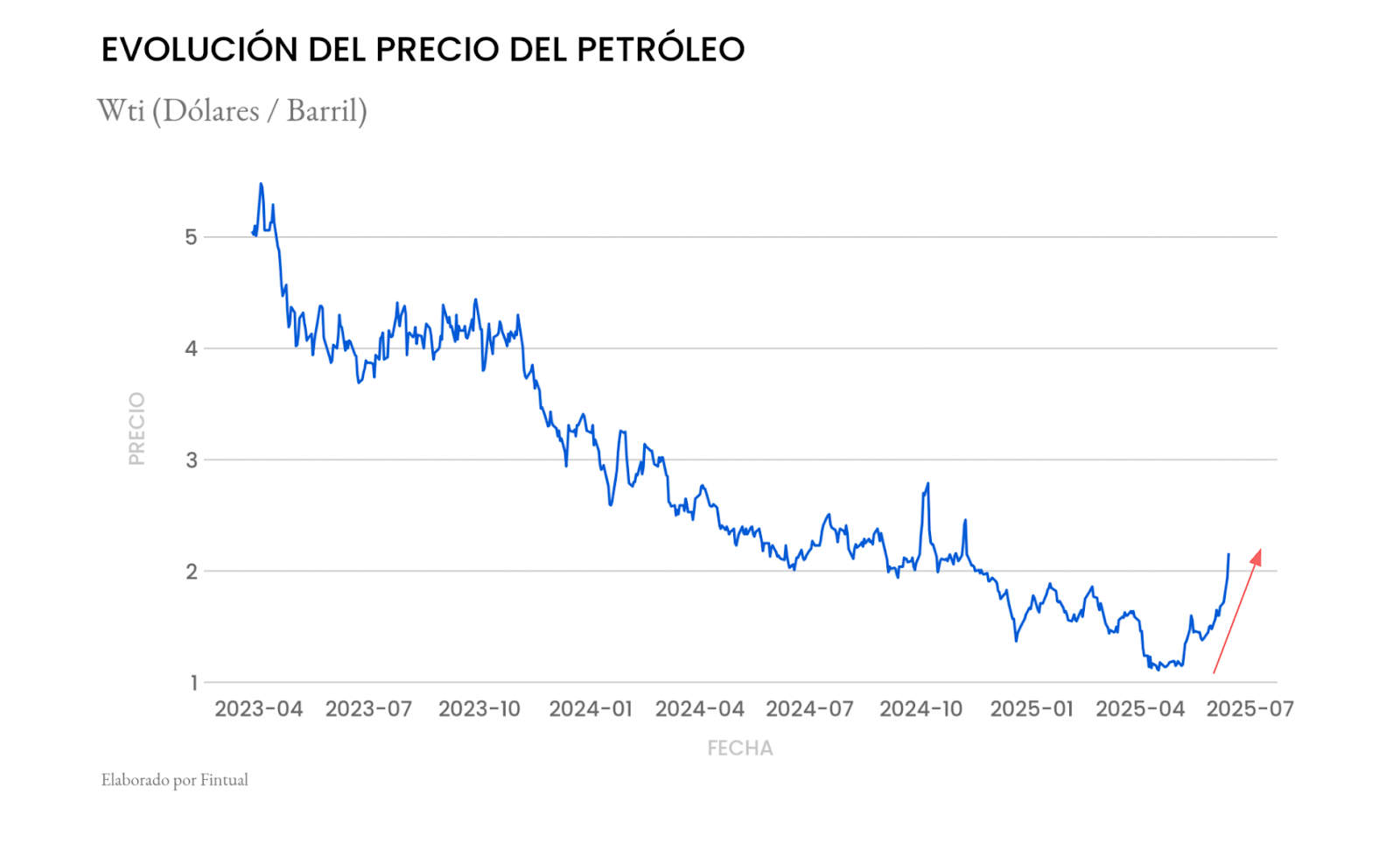

Hasta ahora, el conflicto ha tenido un efecto limitado en la economía y los mercados financieros. El indicador más directo es el precio del petróleo. Irán produce más de 3,5 millones de barriles diarios, y si su infraestructura energética se ve afectada, podría perder años de recuperación tras las sanciones.

Pero el mayor riesgo es el Estrecho de Ormuz. Por allí pasa el 30% del comercio marítimo mundial de petróleo y el 20% del gas natural licuado. Si Irán —o sus aliados como los hutíes— interrumpen el tráfico por esa ruta, los efectos serían globales. A pesar de su dependencia del estrecho, Irán podría verse tentado a usarlo como herramienta de presión si se siente acorralado.

Por ahora, los precios de los combustibles han estado volátiles. El petróleo subió 9% tras el ataque a Teherán, tocando los USD 77, aunque sigue en línea con su valor promedio de los últimos años. Si el conflicto se intensifica o si la OPEP+ no aumenta la producción, el precio podría superar los USD 100 por barril, como ocurrió durante la guerra en Ucrania.

En este contexto, Asia es la región más vulnerable. La mayoría del petróleo del Golfo va a China, India, Japón e Indonesia. Un alza sostenida en los precios afectaría el crecimiento y dispararía la inflación. Europa, por su parte, ha diversificado sus fuentes desde 2022, pero sigue expuesta. Y aunque EE.UU. es hoy exportador neto de energía, no está libre: un aumento de USD 10 en el precio del crudo podría sumar hasta 0,4 puntos porcentuales a la inflación. Esto complica aún más a la Reserva Federal, que ya lidia con una inflación persistente y una economía en desaceleración.

A pesar de todo esto, como dijimos antes, países como Arabia Saudita podrían actuar para contener el impacto, aumentando su producción de petróleo si el conflicto interrumpe el suministro regional. No sería la primera vez que los saudíes usen este mecanismo como herramienta de estabilización frente a crisis geopolíticas, ya lo hicieron en la Guerra del Golfo (1991) y la Primavera Árabe (2011).

En cuánto a los mercados, todavía no se ha visto un movimiento claro hacia activos de refugio. El precio del oro subió, pero luego retrocedió. Las tasas de los bonos del Tesoro estadounidense y el dólar se han mantenido estables. Las acciones han estado volátiles, pero sin una salida masiva de capitales.

Uniendo los puntos

Irán está enfrentando una guerra sin aliados reales. El “Eje de la Resistencia” parece haberse desarticulado justo cuando más lo necesitaba. Sus grupos armados están debilitados, sus socios estatales son cautelosos y su capacidad de respuesta está limitada por sanciones, crisis económicas y falta de legitimidad internacional.

Mientras tanto, Israel avanza. Y lo hace con apoyo —explícito o tácito— de casi todo Occidente y varios países del Golfo. Si esta tendencia se mantiene (creemos que lo hará, como dijimos no hay muchas alternativas), esto debiera soportar a los activos de riesgo (como las acciones) y los mercados en general. Además, el dólar es un ganador en este contexto, favorecido tanto por la volatilidad global como por la ratificación de que Estados Unidos sigue siendo quien lleva la manija de los conflictos bélicos, nos guste, o no.