¡Buenas noticias!

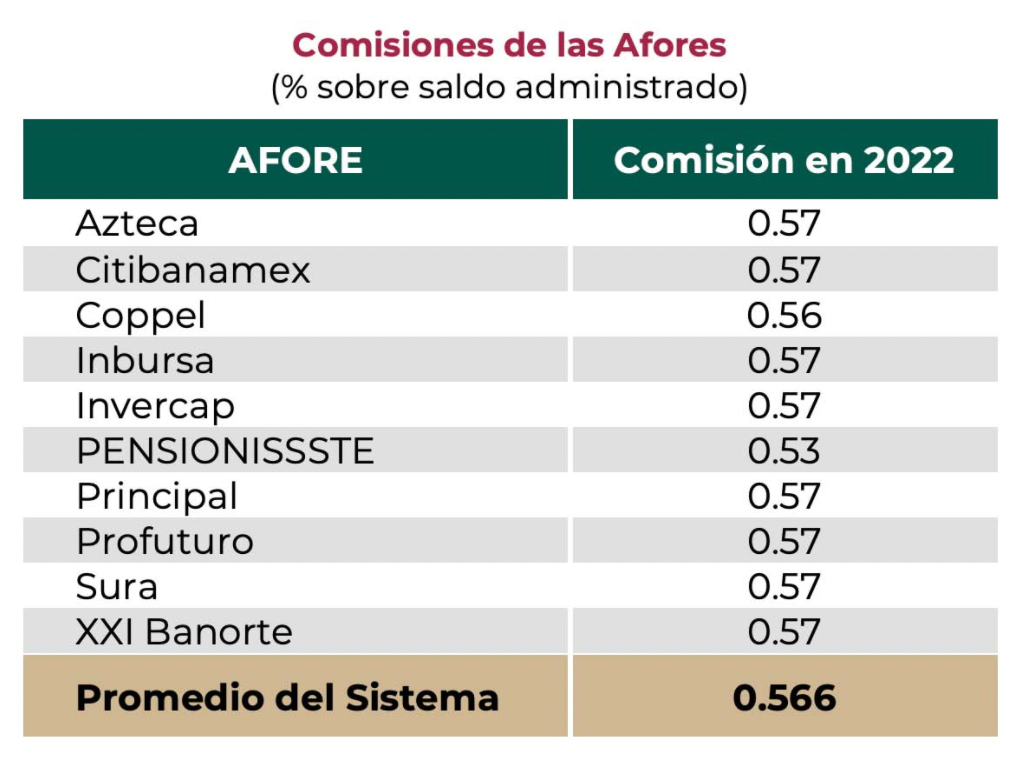

En octubre pasado se aprobó una reducción en las comisiones de administración (es decir, la cuota que pagas para que manejen tu dinero) de las AFORES en México a partir del siguiente año. El monto promedio de las comisiones anuales de las AFORES durante 2021 fue de 0.808% y bajarán hasta 0.566% en 2022.

Si bien puede parecer una reducción poco significativa, es bastante beneficiosa para las y los ahorradores en el largo plazo. Tus ahorros para el retiro permanecen invertidos hasta que cumples 65 años, por lo que este recorte en comisiones se vuelve cada vez más beneficioso

Te explicamos un poco más sobre las AFORES y cómo impacta esta decisión en tus ahorros para el retiro.

¿Qué son las AFORES?

Las Administradoras de Fondos para el Retiro (AFORE) son las instituciones que se encargan del manejo de los recursos (ahorros) que las y los trabajadores en México destinan, por ley y de forma obligatoria, para su retiro.

Estas instituciones buscan maximizar los rendimientos de estos ahorros de las personas sujetas a su edad y tolerancia de riesgo durante sus años productivos en los que está generando este ahorro.

Desde la modificación a la Ley del Sistema de Ahorro para el Retiro en 1997, todas las personas que tengan o hayan tenido un trabajo formal tienen cuenta en una AFORE y también es derecho de todas las personas escoger o cambiarse de AFORE si así lo desean.

Recuerda que la información sobre rendimientos netos de cada una de las AFORES es pública y siempre puedes verla a través de la CONSAR.

La importancia de comisiones bajas en tus ahorros o inversiones

La bajada en comisiones de las AFORES es positiva para todas las personas porque eso quiere decir que vas a pagar una cuota menor sobre el dinero que están invirtiendo por ti.

En un caso particular, si tu AFORE anteriormente cobraba una comisión anual de 0.80% y ahora pasará a 0.57% en 2022, estarás pagando 2.3 pesos menos por cada 1,000 pesos administrados. Puede no parecer mucho, pero a la larga lo es.

Toma como referencia el siguiente ejemplo de dos diferentes personas, donde el rendimiento anual bruto de los ahorros es de 10% para ambas pero una paga una comisión anual de 0.8% (comisión alta) y la otra una de 0.57% (comisión baja).

Trayectoria de rendimientos por cada $1,000 de ahorro:

En este ejemplo tus ahorros, 40 años después, terminan siendo casi 9% mayores en el segundo caso, únicamente por esa disminución en la comisión.

Al final, los recursos de tu AFORE los puedes solicitar hasta tener 65 años, así que 40 años es más o menos el tiempo que pasan invertidos tus primeros recursos, si empezaste a trabajar a los 25 años. Si empezaste antes, la diferencia se vuelve incluso más grande.

¿Cómo sé en qué AFORE está mi cuenta?

Si trabajas o has trabajado en un empleo formal, tienes una cuenta de AFORE. Puedes buscarla directamente en la página del e-SAR (te piden tu NSS o tu CURP, que encuentras en tu INE) o bajando la aplicación AforeMóvil en tu celular y completando tu registro ahí mismo.