Las Administradoras de los Fondos para el Retiro (AFORES) son las instituciones encargadas de administrar el dinero que, por ley, las personas ahorran obligatoriamente para su retiro.

Si tu primer trabajo en el sector formal fue en 1997 o después, tienes una cuenta en una AFORE.

Esta cuenta y la pensión que tendrás a partir de ella es completamente individual: tu pensión será financiada con los recursos que hayas generado durante tu vida laboral; estos recursos dependen de las semanas que hayas trabajado y los sueldos que hayas recibido.

Al ser una cuenta individual, tú puedes elegir en qué AFORE quieres estar. Es tu derecho cambiar de administradora si así lo crees conveniente.

Acá te hablo sobre cómo decidir cuál te conviene más.

¿Cuál es la mejor AFORE?

En abril de 2022 existen 10 AFORES diferentes entre las que puedes elegir para tener tus recursos para el retiro.

En este momento, todas tienen la misma comisión anual: 0.57% sobre el saldo total administrado, con excepción de PensionISSTE (0.53%) y Coppel (0.566%); esta comisión puede cambiar cada año y la tendencia histórica es que vaya disminuyendo.

Como la diferencia es relativamente poca en comisiones, la decisión depende más de los rendimientos que ofrece cada una y del servicio al cliente que otorgan.

Analicemos esto.

Rendimientos de AFORES

Para analizar tus rendimientos, primero tienes que identificar en qué SIEFORE generacional te encuentras.

Las SIEFORES son sociedades de inversión especializadas que administran las AFORES. La SIEFORE donde va a estar invertido tu dinero dependerá de tu año de nacimiento (es por eso el ‘generacionales’).

La idea de esto es que las personas más jóvenes tengan más recursos invertidos en activos más riesgosos —y rentables— mientras que las personas próximas a la edad de retiro inviertan en activos conservadores.

La Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) actualiza cada mes el Indicador de Rendimiento Neto (IRN) de cada una de las SIEFORES, con los rendimientos netos —quitando ya las comisiones— de cada AFORE.

Una vez que entres al link y le des click a la SIEFORE que te corresponda, te aparecerá una tabla resumen con los rendimientos de los últimos 12 meses.

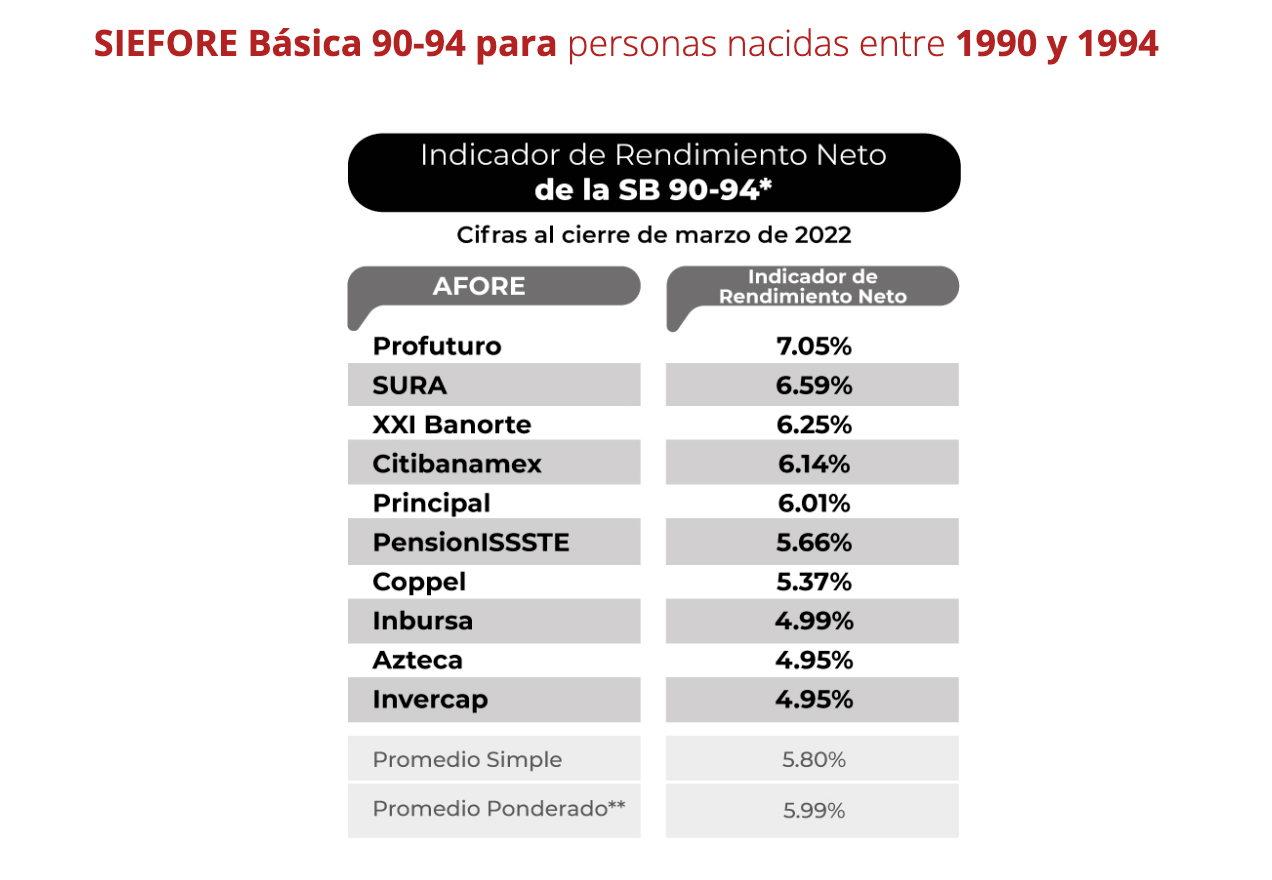

En este caso, para la SIEFORE Básica 90-94 (personas nacidas entre 1990 y 1994), la AFORE que mejor rendimiento neto ha tenido en los últimos 12 meses ha sido Profuturo (7.05%), seguido de SURA (6.59%) y XXI Banorte (6.25%).

Te recomiendo que de vez en cuando le eches un ojo al IRN, para saber si tu AFORE suele estar entre las que ofrecen mejores rendimientos.

Es casi imposible que durante toda tu vida una AFORE siempre sea la mejor; pero si ves que tu AFORE nunca suele estar entre las de mejores rendimientos, podrías considerar cambiarte (te hablaré de esto adelante).

Servicio a clientes

Al igual que los rendimientos, es importante considerar la calidad del servicio que te ofrece cada AFORE.

La CONSAR también pone a nuestra disposición un ranking llamado Medidor de Atributos y Servicios de las AFORE, donde evalúa 30 variables de cuatro categorías diferentes: calidad operativa, cobertura, incremento del ahorro voluntario y efectividad del e-SAR (portal para hacer trámites de tu cuenta AFORE).

Este ranking se actualiza entre junio y julio, con los resultados del año anterior.

En este rubro, la AFORE mejor calificada fue también Profuturo, que obtuvo 4.5 estrellas (entre satisfactorio y muy bueno), seguida de Invercap y Sura, que tuvieron 3.5 estrellas (entre mejorable y satisfactorio). También viene la variación con el año anterior.

Ahora que ya sabes dónde puedes obtener información para saber si quieres mover tu dinero de la AFORE donde estás, te explico cómo cambiarte.

¿Cómo puedo saber en que AFORE estoy?

Para saber en qué AFORE te encuentras actualmente, puedes usar el localizador en la página del e-SAR. Vas a necesitar tu Número de Seguridad Social y un correo electrónico (ahí te va a llegar la información de tu AFORE).

¿Cómo cambiarse de AFORE?

La forma más fácil es contactando directamente a la AFORE donde te quieres mudar para que un agente te ayude con el trámite. Puedes checar los links a todas las AFORES aquí.

Recuerda que el trámite de cambio de AFORE es 100% gratuito y puedes checar el estatus en la página del e-SAR.

Dato importante: es tu derecho cambiarte de AFORE hasta una vez al año.

No recomiendo hacerlo tan seguido porque un año no-tan-bueno lo puede tener cualquiera, pero si ves que en dónde estás llevan ya un rato dando menos rendimientos que el promedio, considéralo.

Una cosita más

Los recursos de tu AFORE son un pilar importante de tu vida post-retiro, pero muy probablemente no sean suficientes.

Lo ideal es que al retirarnos tengamos una pensión equivalente al 70% de nuestro sueldo, pero la expectativa es que ese número sea entre 40% y 50%.

Una buena alternativa es invertir por tu cuenta en algo te deje buenos rendimientos y puedas usar ese dinero para complementar tu pensión.

En Fintual te mostramos cómo se vería tu ahorro de acuerdo con tu perfil de riesgo y el plazo al cual deseas invertir. Sin ningún costo, ni comprometiéndote a nada.

Si ya eres cliente de Fintual, recuerda que puedes simular un nuevo objetivo (o los que quieras) directamente desde tu cuenta.

Si te quedan más dudas sobre AFORES, tu ahorro para el retiro o cualquier otra cosa, no dudes en escribirnos por nuestro chat o al correo hola@fintual.com (contestamos rápido y tenemos buenos memes).