Mucho se ha hablado sobre la reforma previsional que necesita Chile para elevar las tasas de reemplazo de las y los trabajadores.

Parece existir cierto acuerdo en que la forma más efectiva de lograrlo es elevando el aporte mensual —desde el 10% actual hasta un 16%— del sueldo a la AFP en 6%.

El debate ahora se centra en si ese 6% debiera asignarse íntegramente a la cuenta individual de cada persona o si hay alguna parte de ese monto incremental que podría destinarse a resolver otras características no deseables del sistema actual.

Conversemos un poco sobre esto.

La caída en las tasas de reemplazo: el problema que afecta a todo el mundo

La tasa de reemplazo se mide como el porcentaje del ingreso promedio recibido durante tu vida laboral que obtienes como pensión (aunque en algunos lados se usa el último salario); tanto en los sistemas de pensiones por capitalización individual como en los de reparto, están cayendo en prácticamente todo el mundo.

Y en los pocos lugares donde no caen, se están endureciendo las restricciones etarias para acceder a esta pensión. Es decir, el monto de la pensión se mantiene igual pero las personas sólo la pueden cobrar a una edad mayor.

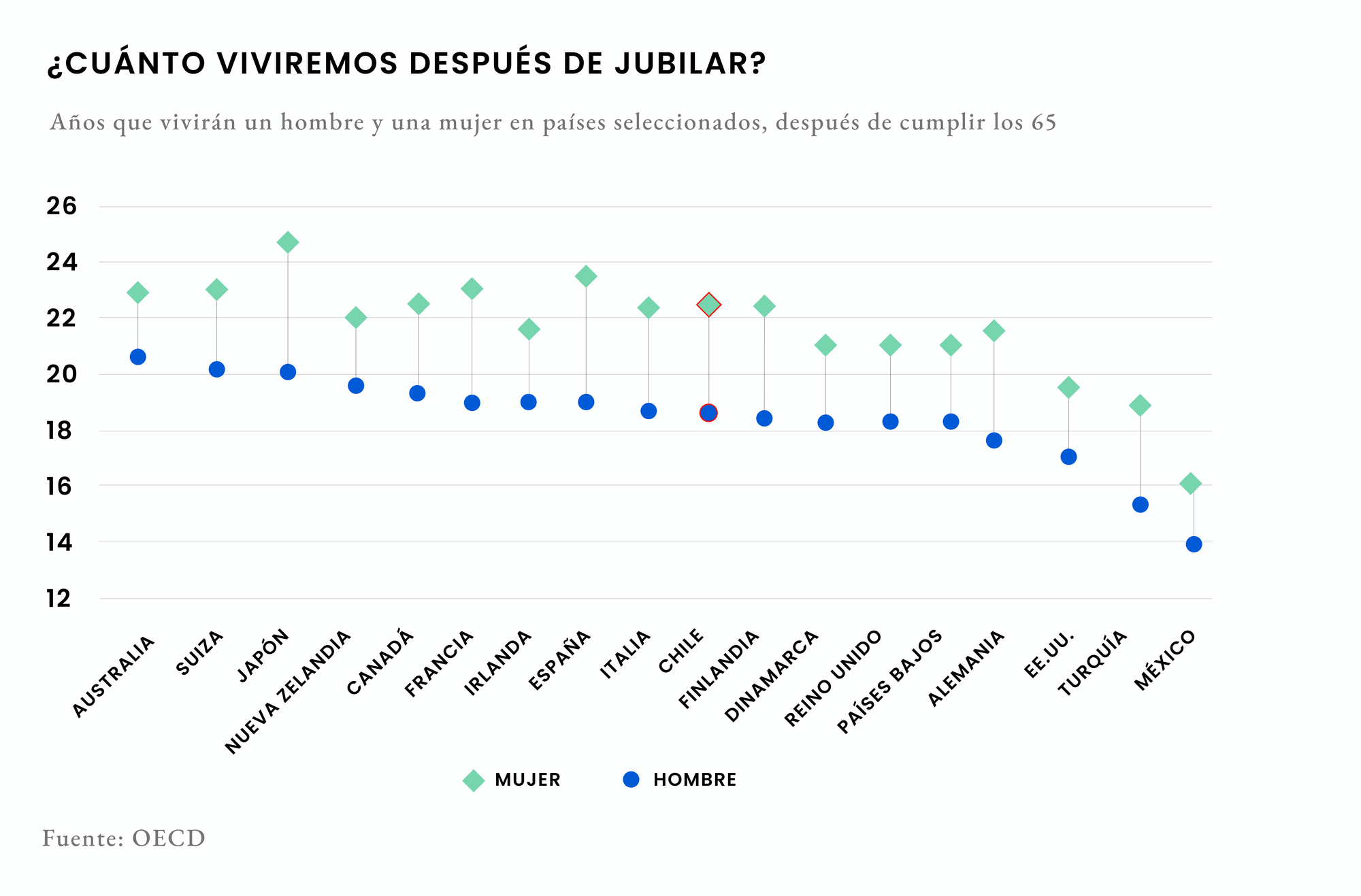

¿Quién es el culpable? Los avances en salud que han permitido el aumento en la esperanza de vida a lo largo de todo el mundo.

Lo cual obviamente es algo muy bueno y positivo.

Sin embargo, esto abre un desafío: mantener tasas de reemplazo adecuadas para pensiones que se deben pagar por 10 o 15 años más.

Todo esto vuelve bastante evidente que es necesario hacer ajustes. Sobre todo considerando que Chile migró al sistema de AFP desde inicios de los años 80 y, desde entonces, no se ha modificado el monto del 10% de aportación del sueldo original.

Y es bien claro que ese 10% se ha quedado corto. Incluso dejando cualquier otro factor que esté afectando las tasas de reemplazo, la esperanza de vida en Chile en 1981 era de 69 años, mientras que hoy en 2024 es de 81. Y está proyectado que suba otros 4 años más para 2050.

Y esto tiene un impacto directo en las pensiones que reciben —y recibirán— millones de chilenas y chilenos.

La discusión en el Senado: aumentar las tasas de reemplazo ¿y qué más?

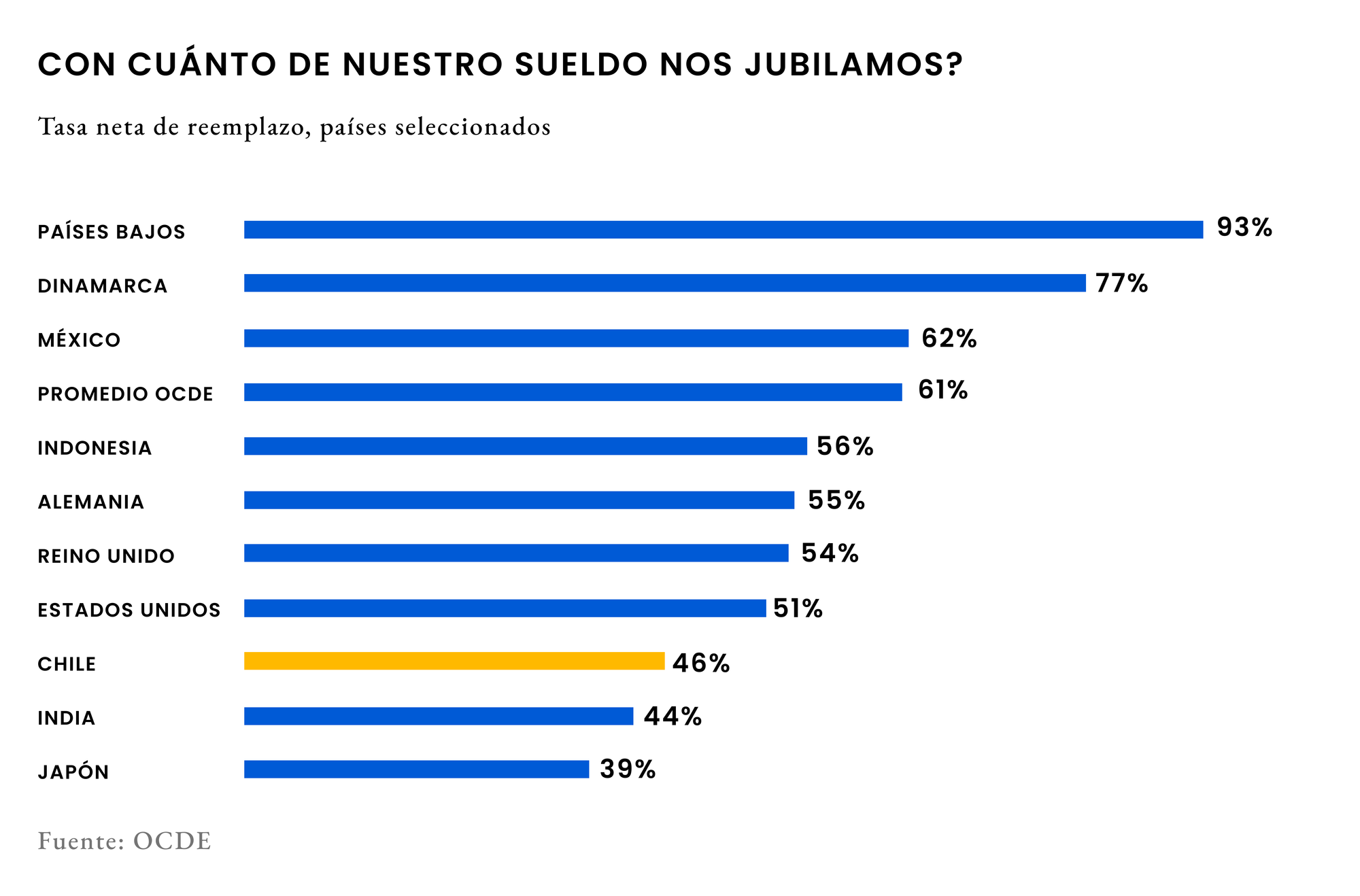

De acuerdo con la OCDE, la tasa de reemplazo neta de un hombre en Chile hoy ronda el 45.7%. Para las mujeres el escenario es incluso peor, con un 43% en promedio (hablaremos especialmente de este punto más adelante).

Para que tengas una idea, una tasa de reemplazo adecuada ronda el 70%. ¿Qué países tienen una tasa de reemplazo del 70%? Pocos, muy pocos.

El promedio de la OCDE está en 61%, lo cual significa que hay bastante trabajo aún por hacer.

Para esto, en el Senado se está proponiendo aumentar el porcentaje de cotización a la AFP del 10% al 16%, lo cual sin duda ayudará para acortar esta brecha con el ansiado 70%

Pero ahora el debate se centra en qué porcentaje de ese 6% debiese ir a la cuenta individual de cada persona y qué porcentaje se podría utilizar para resolver otros problemas del sistema previsional chileno.

Una de las propuestas que más está comentándose ahora es destinar el 0.5% de ese monto para crear un bono tabla que ayude a compensar la disparidad en las pensiones entre hombres y mujeres.

Una de las principales y más obvias razones de esta disparidad es la desigualdad de ingresos, cuyo efecto se traslada hasta la época de jubilación.

Sin embargo, también entran en juego otros factores que afectan desproporcionadamente a las mujeres, como la suspensión o abandono de su carrera laboral por el tema de crianza. Hablaremos de esto un poco más adelante.

Otra propuesta de uso para una parte de ese 6% era para que se usara como un monto solidario para financiar la PGU, lo cual sin duda aliviaria a los deciles de población con menores ingresos.

Tampoco es tan sencillo: un aumento en la cotización al final es un aumento en el costo laboral de las empresas, lo cual probablemente se vea reflejado en los salarios. Esto podría cambiar los incentivos de las personas a seguir trabajando formalmente (baja en la oferta laboral) con efectos potencialmente perniciosos para la economía y, claro, las pensiones.

También se habla de incluir un bono en la pensión equivalente a 0.1 UF por cada año trabajado. Es una iniciativa súper interesante, ya que incentiva a las personas —sobre todo a quienes tengan bajos ingresos, que se correlacionan fuertemente con personas que no permanecen mucho tiempo en el sector formal— a mantenerse cotizando más tiempo. Lo único que no está claro es si esto también saldría de alguna parte de ese 6% o sería el Estado quien absorbería el costo, siendo que esto último implicaría una mayor presión en las finanzas públicas del país.

El elefante en la habitación: baja densidad de cotizaciones laborales

Incluso resolviendo el tema de la asignación del 6%, hay otro componente fundamental para alcanzar esa tasa de reemplazo del 70%: la densidad de cotizaciones.

La densidad de cotizaciones mide qué porcentaje de tu vida laboral efectivamente cotizaste al sistema previsional. Es decir, cuánto tiempo trabajaste en el sector laboral formal. Si tu vida laboral comprende 40 años —desde los 25 hasta los 65— y trabajaste 30, entonces la densidad de cotizaciones fue de 30/40 = 75%.

En Chile, según cifras actualizadas a 2023 de la Superintendencia de Pensiones, la densidad de cotizaciones observada en Chile ronda el 54%. Bajita. Y afecta especialmente a las mujeres, donde la tasa cae hasta 49%.

Hay dos soluciones para resolver este problema.

La primera, y más obvia, es permanecer más tiempo en el mercado laboral.

La segunda es hacer aportaciones extras para la jubilación —a través de vehículos como el Ahorro Previsional Voluntario, o APV— para compensar estas lagunas previsionales.

De estas lagunas se desprende otro tema que merece probablemente una discusión aparte: una de las razones más frecuentes del distanciamiento laboral entre mujeres es debido a la crianza.

Sin un apoyo o incentivo claro para que esto no afecte su carrera laboral —y su pensión— no es sorpresa que las tasas de fecundidad han ido cayendo en Chile, que tiene la más baja de América Latina (junto con Costa Rica y Cuba).

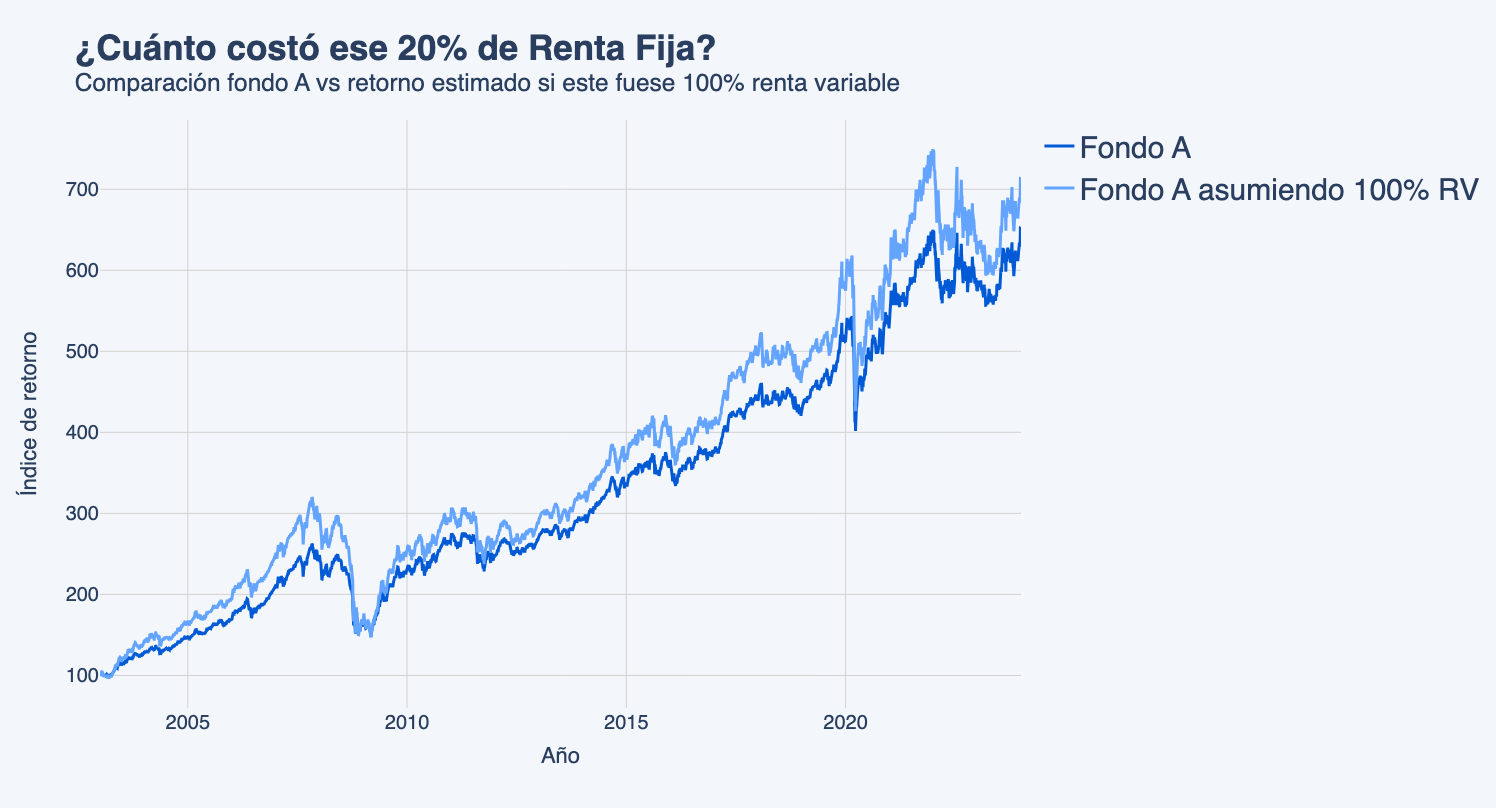

El tema de las lagunas previsionales es importante porque incluso aportando el 16% del sueldo en la AFP, si tienes una densidad de cotización menor al 80%, muy difícilmente lograrías llegar al 70% de tasa de reemplazo neta, asumiendo que la rentabilidad de tus aportaciones en el fondo más agresivo disponible (Fondo A) ronda el 5% anual.

Y mucho ojo: considera que la mayoría de las calculadoras disponibles para proyectar pensiones futuras no contemplan el factor de la densidad de cotizaciones. Es decir, asumen que trabajaras el 100% del tiempo entre hoy y tu edad de jubilación.

En la práctica, trabajar el 100% de tu vida laboral (incluso sin importar si es el sector formal o informal) es súper difícil: si bien ahora sabes que lo deseable es cotizar el mayor tiempo posible, es irreal suponer que no tendremos períodos de cesantía en algún punto de nuestra trayectoria laboral, lo cual impacta nuestra planificación para la jubilación.

¿Cómo mejorar las pensiones en Chile, más allá del 6%?

José Manuel Peña, uno de nuestros Portfolio Managers en Fintual, escribió un artículo bien bueno (y que 100% te invito a leer) sobre otra reforma que sigue ‘olvidada’: el régimen de inversión bajo el cual invierten las AFP.

Estima un impacto de hasta 10% en el nivel de pensiones que se pagan hoy, ni siquiera considerando elevar las aportaciones que cada persona realiza a la AFP del 10% al 16% ni ninguna otra modificación.

Por otro lado, también está el tema del tope imponible de las remuneraciones para efectos provisionales. Hoy, cualquier persona que tenga un sueldo bruto superior a 84.6 UF mensuales (al momento que escribo esto, ese monto equivale a $3.250.000 aproximadamente) ya no aporta el 10% sobre el monto que exceda esa cifra para su jubilación. Lo cual provoca que la tasa de reemplazo se hunda, especialmente si pasas una buena parte de tu vida laboral por encima de este tramo de ingreso.

Por último, existen temas como el encaje del sistema de AFP en Chile que también merman la rentabilidad que obtienen los fondos previsionales.

Recomendaciones finales: ¿cómo cuidar de tu jubilación?

El futuro de ese 6% aún se ve un poco incierto, pero probablemente se aclarará en las próximas semanas.

Sin importar cómo y cuánto se termine utilizando, hay otra realidad: ya cotizaste una parte de tu vida haciendo aportaciones del 10% de tu sueldo a tu AFP, que probablemente no sea suficiente para la pensión del 70% del sueldo promedio, recomendada a nivel mundial.

En temas como la jubilación es importante tomar acción a tiempo, más allá de cualquier reforma. Vehículos de inversión como el Ahorro Previsional Voluntario (APV) te pueden acercar a tus objetivos, además de ofrecerte incentivos fiscales que te ayudan a optimizar tu carga impositiva.