Llega un nuevo año y es un buen momento para reflexionar qué cosas han cambiado y cuales (lamentablemente) parecen no variar. Una de estas es la ya perenne discusión previsional, que después de más de una década y dos comisiones presidenciales (Marcel el 2006 y Bravo el 2015) no ha visto mayores avances. Esto, principalmente impedido por las tensiones ideológicas sobre modelos tan distintos como el de capitalización individual y el de reparto.

Sin embargo, un elemento más técnico ha escapado al radar de la discusión pública pese a ser tan relevante para las pensiones como lo es el porcentaje de cotización o los esquemas de solidaridad: el Régimen de Inversión (RI).

El régimen de inversión es responsabilidad de la Superintendencia de Pensiones (SAFP) y, en conjunto con el Decreto de Ley 3.500 y la revisión constante del Consejo Técnico de Inversiones (CTI), definen una plétora de normas, límites y fórmulas que rayan la cancha de en qué activos las AFPs pueden invertir, qué condiciones deben cumplir y cuánto pueden invertir en ellas.

La importancia del régimen de inversión

El RI entrega la estabilidad y credibilidad al proceso de inversiones actual, donde las AFP’s “no se mandan solas” y se dan las garantías para que la administración no sea antojadiza ni se pueda hacer abuso del (enorme) poder económico derivado de administrar más de 200 mil millones de dólares.

Pero esta regulación y su falta de reforma, viene con un costo asociado, que es el impedir crear portafolios de inversión óptimos para las necesidades de los afiliados, reduciendo su rentabilidad y creando incentivos erróneos para tomar riesgos innecesarios.

Consideremos lo siguiente: la regulación aleja a los portafolios de inversión en un 0.5% de retorno anual comparado al óptimo (es decir 0.5% menos de lo óptimo). Esto puede parecer poco, pero si consideramos 20 años de ahorro, ya implicaría un 10% aproximado menos de pensión, por lo que dejar rentabilidad arriba de la mesa no es un problema para nada despreciable.

El costo de una mala regulación

Ya el 2005 la misma Superintendencia, en uno sus estudios internos, concluye que “las Administradoras de Fondos de Pensiones en Chile no han tenido libertad para elegir sus portafolios óptimos de inversión debido a la regulación y los límites de inversión”. En el estudio, donde comparan los retornos realizados por los fondos de pensiones desde sus inicios versus el buscar un portafolio óptimo libre de límites de inversión, concluye que el total acumulado hasta el momento del estudio podría haber aumentado entre 10% y 30% de no haber existido estos límites, que si bien se han tenido reformas, siguen limitando y distorsionando el actuar de las gestoras.

Y no solamente el costo de esta regulación radica en menores pensiones, sino también un comportamiento errático e incoherente con su diseño. Por ejemplo, en el estudio de los investigadores de Clapes UC Arturo Cifuentes y Shirley Redroban, donde revisan los retornos de los multifondos desde el 2002 al 2021, muestra que el régimen de inversión ha obtenido resultados opuestos a su diseño.

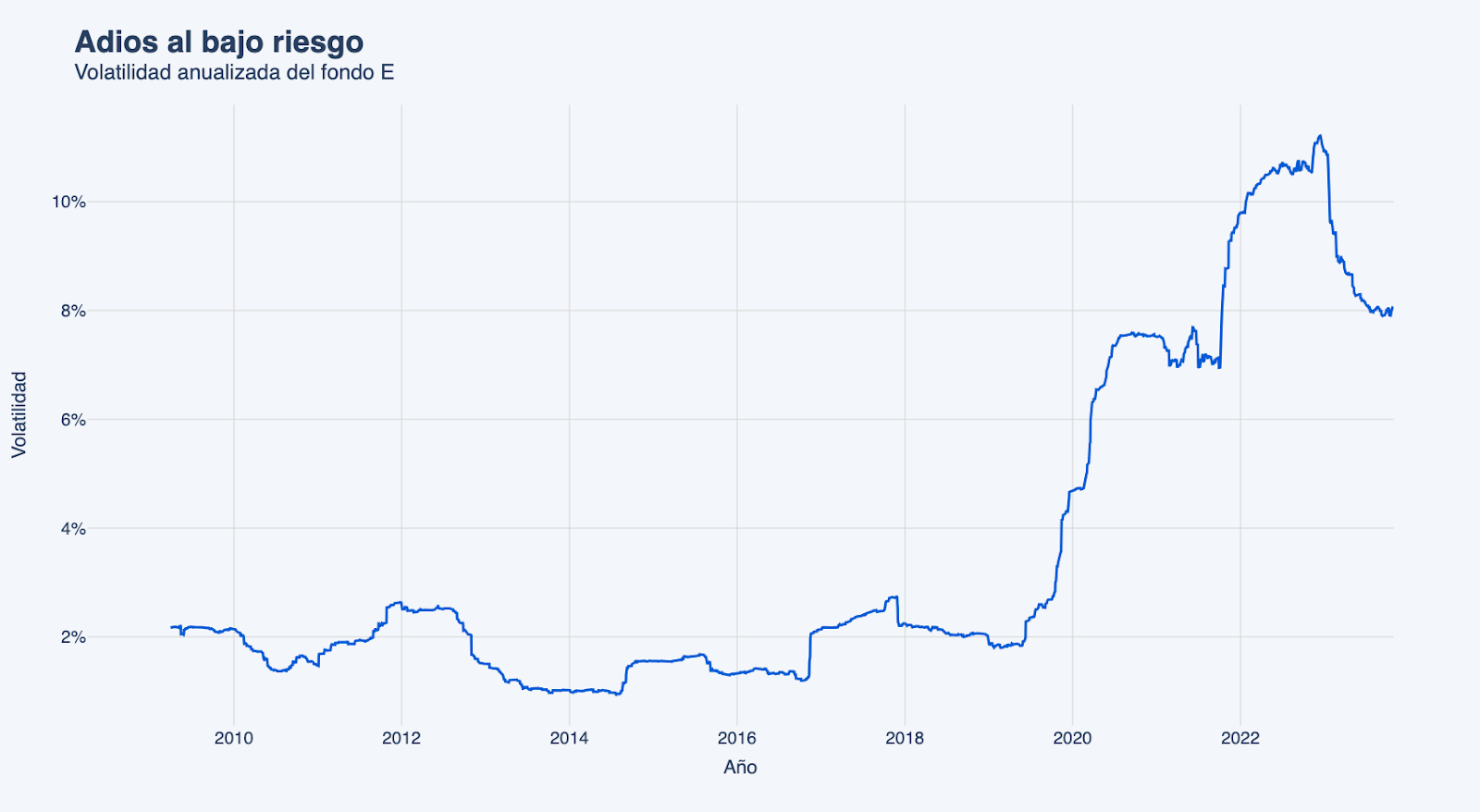

Por ejemplo, durante el periodo de estudio, en un 40% de los casos, considerando ventanas móviles de 5 años el fondo D superó en retornos al fondo A y B, lo cual contradice la idea base de la progresividad riesgo/retorno de los fondos (en teoría A tiene que tener mayor riesgo/retnorno que B, B mayor que C y así…A>B>C>D>E). Un ejemplo claro de este problema ha sido el mal desempeño del fondo E durante los últimos años, con una volatilidad múltiples veces por sobre su historia y duras caídas impropias de un fondo “de bajo riesgo” (puedes leer más detalle aquí).

¿Cuáles son los problemas del régimen de inversión?

La lista es amplia y probablemente a cada uno que le haya tocado operar bajo su norma tiene su propia lista. Así que sin algún orden especial, acá van nuestro resumen:

Falta de objetivo

Una cosa interesante al leer el régimen de inversión, que incluye muchísimas cosas, es la falta de un objetivo claro. La palabra objetivo sale solo 3 veces mencionada en el todo el régimen y lo más cercano a una definición serían los siguientes párrafos:

“En el nuevo marco normativo, el DL 3.500 provee los lineamientos generales de la elegibilidad de los instrumentos, los límites estructurales para la inversión de los Fondos de Pensiones y los límites respecto de emisores que evitan concentración de propiedad y participación en el control por parte de los Fondos de Pensiones”

“El Régimen de inversión define los límites de inversión cuyo objetivo es propender a una adecuada diversificación de los Fondos”.

Esto es problemático porque un conjunto de límites y normas no puede cumplir todos los potenciales objetivos de una inversión, y la diversificación es algo deseable en cualquiera de los casos, lo que hace que esta definición sea extremadamente vaga. ¿Estamos buscando una tasa de reparto objetivo?, ¿Los límites apuntan a minimizar algún nivel de riesgo?, ¿Generar retornos por sobre un cierto nivel?, no lo sabemos. Esta falta hace dudar de cuál es la racionalidad de muchos de los límites y normas que existen ya que no tenemos un eje rector sobre el cual podamos cuestionar su idoneidad.

Y de hecho, si el único objetivo concreto del régimen de inversión es buscar diversificación, lo ha “conseguido” a cabalidad. Solamente considerando las inversiones en el extranjero (excluyendo derivados) las AFPs invierten en más de 760 vehículos diferentes (ETFs, Fondos Abiertos, Fondos Alternativos y Bonos extranjeros, datos a Octubre 2023) y más de XYZ instrumentos derivados lo cual ante cualquier análisis representa una atomización excesiva de las inversiones. Esto reduce el poder negociador ante contrapartes (para reducir costos de administración), dificulta la operación de los distintos multifondos y complejiza el análisis de los portafolios. Todo esto, sin presentar un beneficio de diversificación diferente a tener menos vehículos ya diversificados.

La carencia de benchmark y el comportamiento de manada

Otro elemento faltante en el RI es la carencia de un benchmark, delegando la construcción de portafolio a los límites de inversión (volviendo a destacar su carencia de objetivo) y a la competencia relativa entre las administradoras..

Esta falta de benchmark, sumada al mandato de rentabilidad mínima que es calculado en base al retorno promedio de las administradoras, fuerza a los fondos de pensiones a anclar sus decisiones de inversión a la estrategia del resto de las administradoras (esta estrategia la pueden monitorear en base a información agregada de las carteras de inversión que se publica mensualmente), creando de facto un benchmark movil el cual se retroalimenta mes a mes de las mismas decisiones de sus partícipes.

Este “benchmark móvil”, sumado a otros vicios como la carencia de resguardos sobre riesgos como el de duración o volatilidad accionaria (más de eso después) ha permitido cambios dramáticos en la composición de los portafolios cuando alguna idea de inversión toma tracción o momentum, como es el abrupto aumento en la volatilidad del fondo E derivado de una mayor toma de duración o los abruptos cambios en la distribución de las inversiones a nivel de regiones o sectores industriales dependiendo del momentum de estos (mas detalle aquí).

De esta manera, la existencia de un benchmark proporciona estabilidad estructural a los fondos en el largo plazo y predictibilidad en su composición, mientras que esta regulación promueve lo contrario.

Limitar activos versus limitar riesgo

Otro problema estructural del RI no está en la norma en sí, sino más bien en su visión completa de cómo regular.

El paradigma actual presente en toda la norma busca limitar por clases de activos (acciones tipo x, bonos tipo y, fondos tipo z, etc.) pero no por el riesgo de pérdidas al cual expones a los multifondos a través de estas inversiones.

La literatura es robusta al respecto; es el riesgo de pérdidas, usualmente medido a través de métricas como el VAR o CVAR, lo que los afiliados desean evitar, y es sobre este tipo de variables donde los equipos de inversiones debiesen estar optimizando sus inversiones. Ante esto, el estudio de Cifuentes y Redroban antes mencionado evidencia esta misma falencia, mostrando que el RI actual basado en limitar clases de activos no ha podido generar portafolios consistentemente en con su diseño de progresividad en el riesgo y retorno (A>B>C>D>E).

Adicionalmente, este criterio indirecto de entender el riesgo, al suponer clases de activos más o menos riesgosas y ajustar sus límites acorde, es miope al hecho que dentro de las mismas clases de activos existen múltiples dimensiones del riesgo que no están siendo consideradas, como el riesgo de duración el cual ha causado estragos los últimos años en el fondo E, o el riesgo país asociado a inversiones accionarias, donde se ha visto una clara sobre exposición a mercados emergentes generando variaciones sustanciales en los niveles de riesgo de los fondos, pero sin alerta alguna detectable por los límites presentes en el RI: No es lo mismo comprar acciones de grandes compañías multinacionales norteamericanas, que comprar acciones de pequeñas empresas disruptivas en mercados emergentes.

Un doble click a los límites

Un segundo elemento que genera discusión es la naturaleza de los límites que el régimen impone. Estos se dividen entre límites estructurales, que son definidos en el DL 3500 y plantean los grandes alineamientos de cada fondo, y los límites más específicos que son definidos por en el régimen de inversión.

Lo primero que resalta es el la mera complejidad de estos; Existen más de 50 límites distintos de diversos tipos, donde muchos se interrelacionan y el cálculo de varios de estos no es trivial. Esto genera una sobrecarga a los equipos de inversiones, quitándoles foco y recursos que debieran apuntar a buscar mejores ideas de inversión a cambio de estar enfocados en monitorear límites.

Un fondo A sin dientes, un fondo E sin tranquilidad.

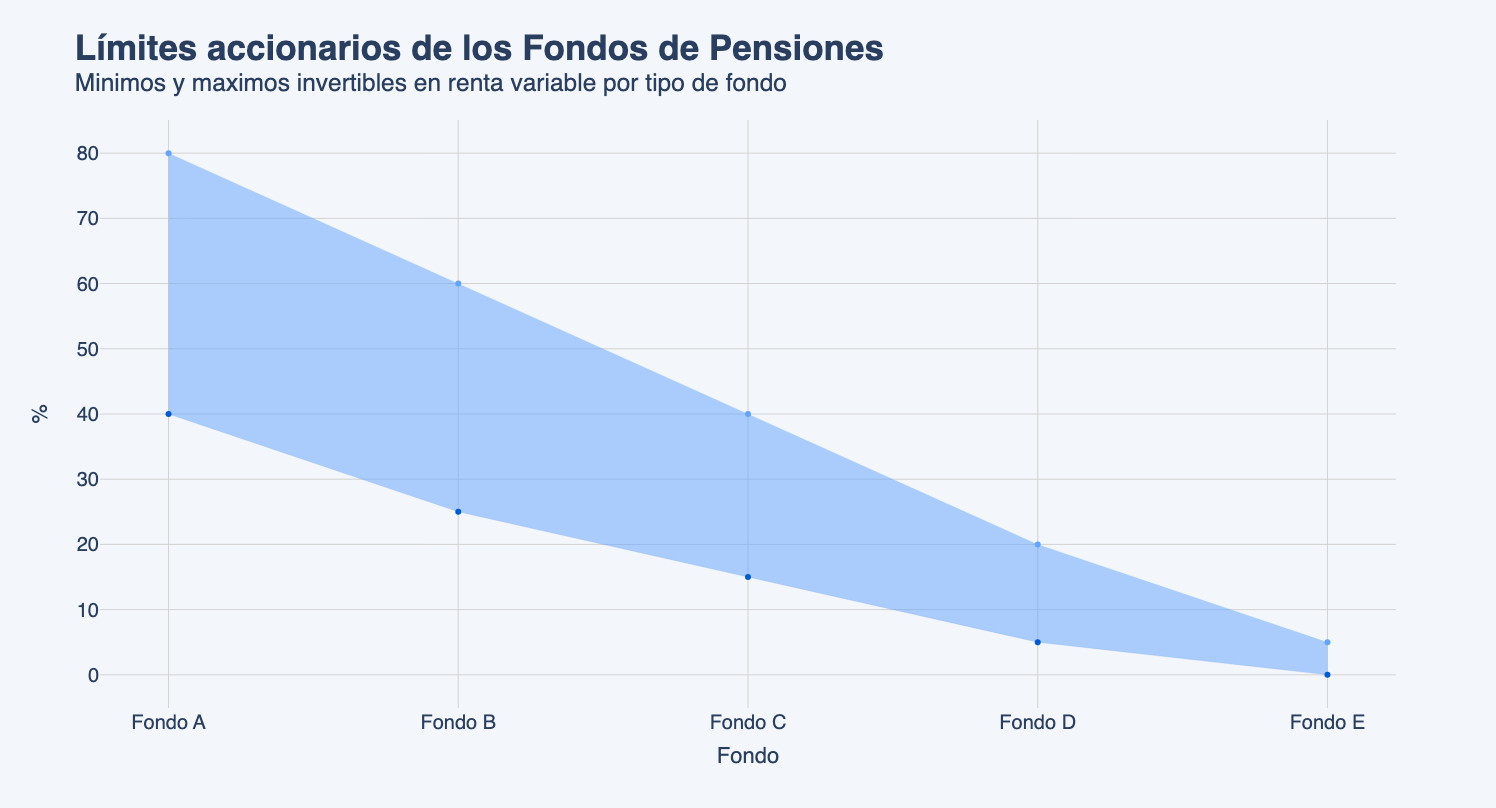

Uno de los límites estructurales principales es el nivel máximo de inversión en renta variable de cada fondo. La regla actual de niveles mínimos y máximos, además de la condición de progresividad (el porcentaje de acciones en el fondo A debe ser mayor que en el B y así sucesivamente).

Todo esto hace bastante sentido, pero hay un detalle que salta a la vista. ¿Por qué el fondo A no puede tener 100% en acciones?.

Hace poco sentido que el fondo A, el cual está diseñado para para perfiles más agresivos y pensando en un muy largo plazo (más de 10 años), no pueda apuntar a un nivel de retorno y riesgo mayor.

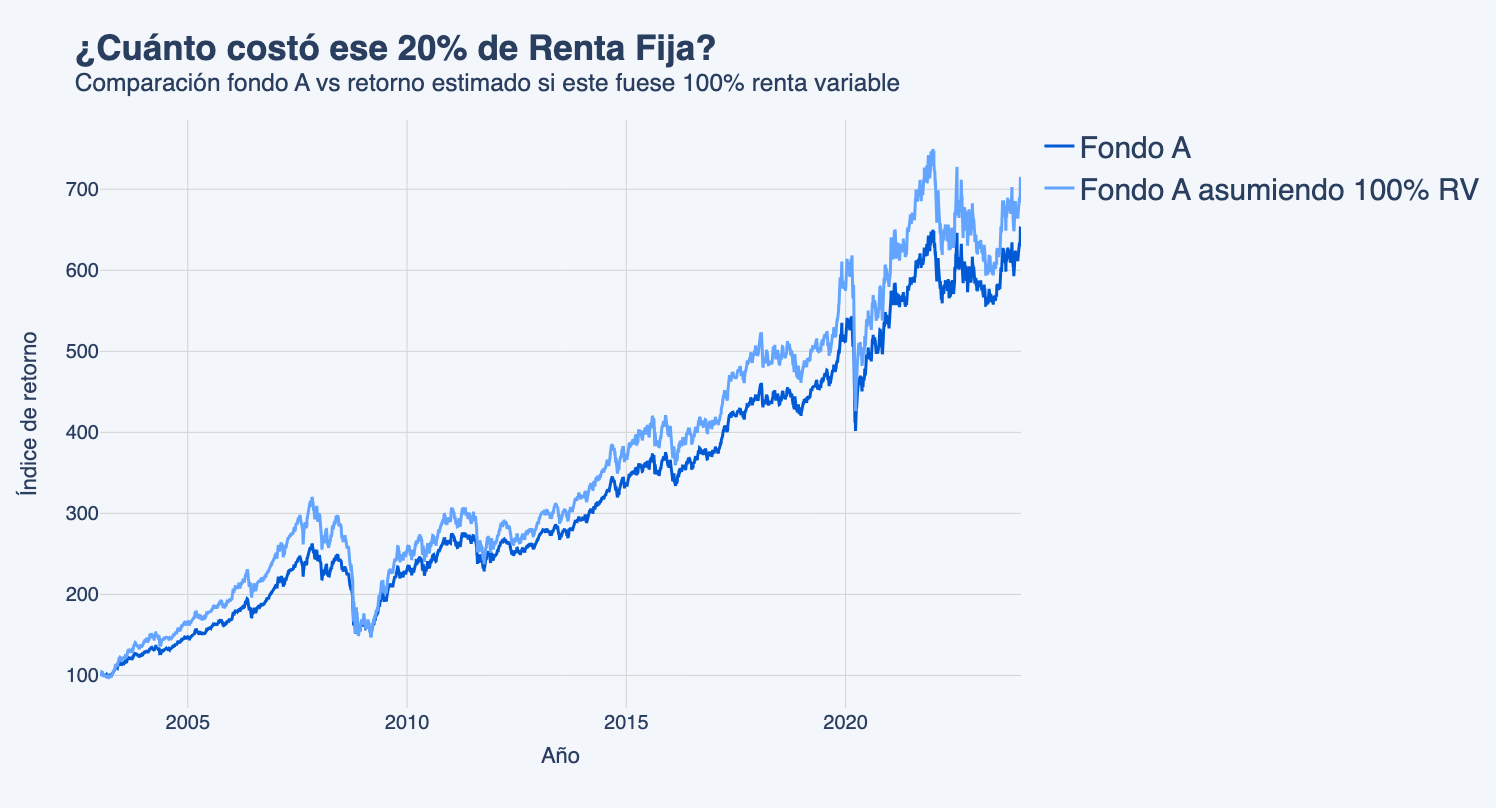

Hagamos el siguiente ejercicio; Asumiendo que el tipo de renta fija invertida en el fondo B es similar al del fondo A y están en su máxima exposición accionaria (que suele ser el caso), podemos hacer un pequeño sistema de ecuaciones y despejar el retorno del fondo A si tuviese 100% invertido en renta variable. Desde el 2003 hasta la fecha este portafolio habría rentado un 61% más que el fondo A original (0,46% anualizado), generando un aporte no menor al resultado final de las pensiones.

En el otro extremo, queda la duda de porque el fondo E, el cual apunta a la preservación de capital y a un riesgo mínimo, puede tener acciones en primer lugar, donde si bien un 5% es una cantidad lo suficientemente pequeña como para no generar grandes cambios en la rentabilidad de los fondos, si es lo suficiente como para crear riesgos innecesarios a sus usuarios (cotizantes cercanos a jubilar o jubilados).

De todas maneras, en el caso del fondo E la discusión es aún más profunda, ya que tampoco queda claro si está pensado para preservar capital, dado que ni siquiera es un fondo al que las personas puedan llegar sin ejecutar un cambio de manera voluntaria. Nuevamente, el régimen de inversión debiese depender del objetivo para el que se haya diseñado el multifondo. No es lo mismo pensar que el fondo E es un fondo construido para una persona cuyo residuo de ahorro previsional tiene un plazo de uso esperado de 7 años que 1 año.

Activos restringidos y criterio de significancia: Una solución compleja e ineficiente

Otra fuente de ineficiencia y complejidad radica en los denominados “activos restringidos” y sus límites. El RI usa el concepto de activo restringido como proxy de algo que no debieses tener una gran inversión, y en esta caja caen un popurrí de variopintas inversiones, por ejemplo:

- Renta fija sin grado de inversión o sin clasificación de riesgo.

- Acciones y fondos no aprobados por la Comisión Calificadora de Riesgo (CCR)

- Acciones de baja liquidez

- Activos aprobados por la SAFP todavía sin aprobación por el Banco Central.

Sobre la suma de estos activos se le impone un límite máximo por fondo (desde 20% máximo en el fondo A hasta 0% en el fondo E), creando un puzle de activos de riesgos completamente distintos peleando por el mismo cupo, como si su riesgo fuese fungible y anulable.

¿Es acaso sensato tener que vender bonos de High Yield para dar espacio para comprar acciones de baja liquidez, o tener que reducir la exposición a una cierta bolsa accionaria no aprobada si un fondo pierde la aprobación de la CCR?.

Por si esto fuese poco, este límite también computa para activos subyacentes (activos dentro de otro vehículo, como las acciones dentro de un ETF), pero para que estas inversiones computen en el cálculo, requiere superar un “criterio de significancia”, el cual se define como:

- Un activo subyacente X es significativo si:

1 - Es superior al 0,5% del del respectivo vehículo de inversión.

2 - La suma de las inversiones en X que cumplan la condición 1 de todos los vehículos de inversión que la contenga sea superior al 0,1% del Fondo de Pensiones.

¿Que significa esto?

Supongamos invertimos en varios vehículos que invierten directamente en una bolsa no aprobada (i.e. India). Por principio de significancia, si los fondos están bien diversificados, voy a poder hacer una inversión relevante sin sumar activos restringidos. Pero eventualmente voy a llegar a un límite donde con 1 peso más, el activo subyacente más relevante de todos estos vehículos va a cruzar el límite de significancia, sumando toda su exposición al límite de restringido, creando un salto discreto que fuerza a tomar acciones correctivas en el resto del portafolio… todo por 1 peso más de inversión.

Nuevamente, si ya toma bastante tiempo y foco gestionar 5 portafolios, con cientos de instrumentos cada uno, a esto ahora hay que sumarle que los portfolio managers también deben monitorear la cartera subyacente de cada uno de los fondos o ETF que componen a los multifondos de manera de no caer en incumplimiento de estos límites.

Esta estructura, de innecesaria complejidad y carente de todo argumento financiero, que une riesgos disímiles y los computa de manera antojadiza relativo a su significancia, introduce ineficiencias y una vez más aleja a los equipos de inversion en hacer su trabajo que es buscar una buena inversión y cambia el criterio de optimización de un mejor nivel riesgo/retorno a una optimización de límites.

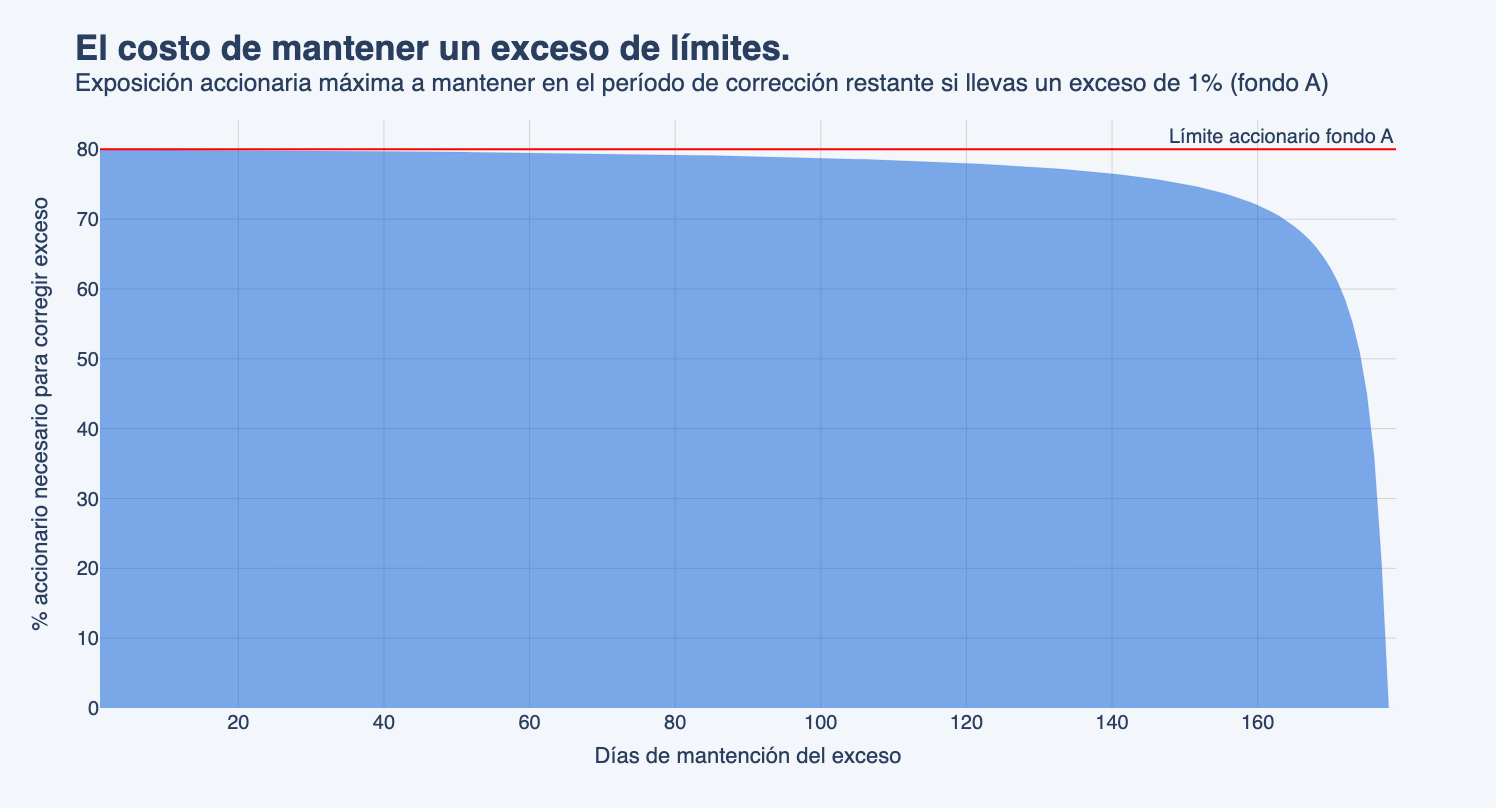

La regularización de excesos: Complejidad y riesgos

Continuando la idea de complejidades innecesarias y riesgosas, un recoveco de la regulación trata con la regularización de los excesos (que es lo que tienes que hacer si rompes un límite).

Los estándares suelen imponer un período de corrección durante el cual tienes que deshacer el exceso en cuestión, pero en algunos casos el RI impone algo extra y exige que se cumpla “en promedio” el límite durante el periodo de inversión. Esto significa por ejemplo que si incumples el límite accionario en el fondo A (superas el 80%), en el periodo de corrección vas a necesitar tener un límite promedio (calculado diariamente) bajo al 80%.

Esta norma, si bien se ve inofensiva e incluso sensata, es enormemente riesgosa ya que implica que la exposición a mantener durante el periodo de corrección decrece no linealmente dependiendo de cuántos días has mantenido el exceso vigente.

Por ejemplo, en el fondo A si generas un exceso de 1% accionario (81% total) y lo corriges inmediatamente, vas a tener que mantener una inversión de 80% durante los próximos 180 días, pero si te demoras (por condiciones de mercado, o como decisión activa) 90 días, el nivel máximo a mantener por el resto del período cae a 79%. El problema es que si este exceso se mantiene, el límite empieza a caer drásticamente, por ejemplo si el exceso sigue a 20 días de terminar el periodo estas forzado a bajar la exposición a 72%, cayendo asintóticamente hasta cero (incluso negativo).

Este fenómeno rompe el propósito original de generar una convergencia gradual, forzando a las administradores a bruscos movimientos de portafolio donde el timing de la decisión de cuándo corregir el exceso toma un impacto desproporcionado, ya que el tener que reducir una exposición de un 5% o mas solo por cuanto se esperó no es trivial y su impacto tampoco.

Derivados

Los multifondos no sólo cuentan con instrumentos tradicionales como acciones o bonos, sino que también invierten en instrumentos derivados, como por ejemplo contratos forward de tipo de cambio y swaps de tasas.

Si bien estos contratos pueden en ocasiones ser beneficiosos para mejorar el rendimiento de los fondos, por ejemplo eficientando el retorno de ciertas estrategias sintéticas, también pueden perjudicar el perfil de riesgo-retorno de los portafolios.

Un ejemplo de esto es el límite de cobertura cambiaria que el régimen de inversión impone a los multifondos. A grandes rasgos, el límite fuerza a que cada vez que los fondos inviertan en instrumentos de renta fija en moneda extranjera, estos tienen que “cubrir” parte del riesgo de moneda de manera forzosa dependiendo de la naturaleza del instrumento. Como gran parte de los instrumentos de los multifondos están denominados en dólares, gran parte de la cartera está forzada a tener una posición no menor en contratos de derivados de venta futura de dólares. Naturalmente, esto hace que cuando el dólar suba, los fondos sufran pérdidas y que cuando el dólar caiga, los fondos tengan ganancias.

Esta exposición negativa al dólar no es deseable para los multifondos por 3 motivos.

Por un lado, el precio del dólar tiene una correlación negativa con los activos riesgosos como las acciones. En largo plazo, esa correlación es beneficiosa desde una perspectiva de riesgo-retorno para los portafolios, ya que permite diversificar las carteras sin necesariamente bajar su rendimiento esperado.

Por otro lado, en términos prácticos todos los partícipes de los fondos de pensiones son chilenos cuyos ingresos y capital humano son cíclicos a la economía chilena. En otras palabras, los ingresos del pensionado promedio va a andar bien en la medida de que la economía chilena ande bien. En términos de planificación financiera, lo recomendable siempre es diversificar el capital humano (e.g ingresos) con el capital financiero (e.g ahorro previsional), de manera de que si el primero sufre pérdidas, el segundo lo compense. Naturalmente, el dólar tiene este comportamiento contracíclico con la economía doméstica, es decir, suele apreciarse durante ciclos económicos adversos a la economía chilena. Es por esto, que lo recomendable es mantener el ahorro pensional en moneda extranjera y sin una cobertura forzada como lo impone el régimen de inversión actual.

Finalmente, otra desventaja que conlleva mantener esta cartera de derivados es su alto costo operativo. Cada AFP cuenta con una cartera de cientos y en algunos casos miles de contratos derivados, los cuales debe diariamente renovar, esto conlleva costos de transacción extra que deben asumir los multifondos con cada operación.

Conclusiones y propuestas

Después de este análisis, vemos que el RI presenta múltiples desafíos tanto estructurales como de detalle, los cuales en su agregado suman capas de complejidad e ineficiencia que alejan a la administración de los fondos previsionales de su posible óptimo, restando en cada ineficiencia preciados puntos de rentabilidad.

Adicionalmente, presenta evidentes puntos ciegos al obviar conceptos básicos de riesgo y construcción de portafolios, dando espacios e incentivos equivocados a la toma de riesgos. Derivando en portafolios menos rentables, menos predecibles y con riesgos y características que difícilmente responden a las necesidades finales de sus cotizantes.

Esto no significa que el RI no posea elementos destacables, por el contrario. Las exigencias que este impone han elevado los estándares de probidad en el sistema y guiado a las administradoras por décadas a través de múltiples escenarios sin mayores escándalos, dando fe de una administración pulcra y responsable.

Dado lo anterior, es nuestra postura abogar por un régimen construido en torno a un objetivo concreto de inversión y resultado previsional en mente, el cual exprese estos objetivos con un foco en riesgo más que en clases de activo y defina lineamientos de inversión en torno a un benchmark concreto. De esta forma se entrega la predictibilidad y estabilidad necesaria para conducir inversiones de largo plazo sin caer en tendencias antojadizas. Adicionalmente, vemos gran espacio de mejora en la simplificación y sensibilización del conjunto de límites y normas que los articulan, dejando complejidades innecesarias y cediendo parte de los límites a los conceptos rectores mayores de limitar riesgos, no inversiones.