En el año 2006, el actual ministro de Hacienda —Mario Marcel—, presidió la primera comisión para reformar estructuralmente el sistema de pensiones de Chile. En esos tiempos, el sistema ya mostraba ciertas deficiencias.

Tuvieron que pasar casi 20 años, varias comisiones, la reforma del año 2008, presidentes, terremotos, la PGU y algunas reformas parciales para que hoy, 29 de enero, con 110 votos a favor y 38 en contra en la cámara de diputados, se apruebe finalmente una reforma significativa al sistema de pensiones.

Qué había y qué cambió

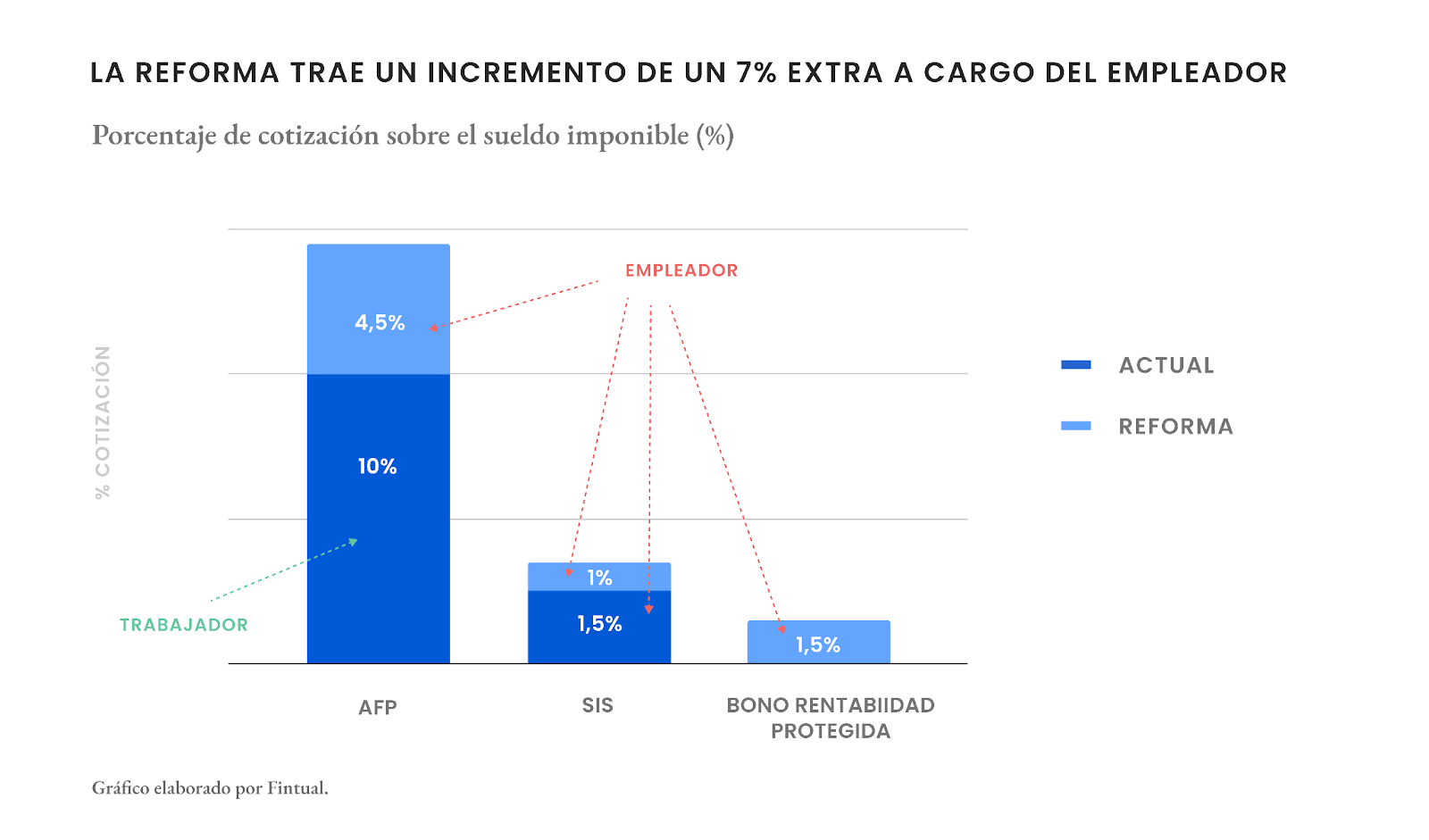

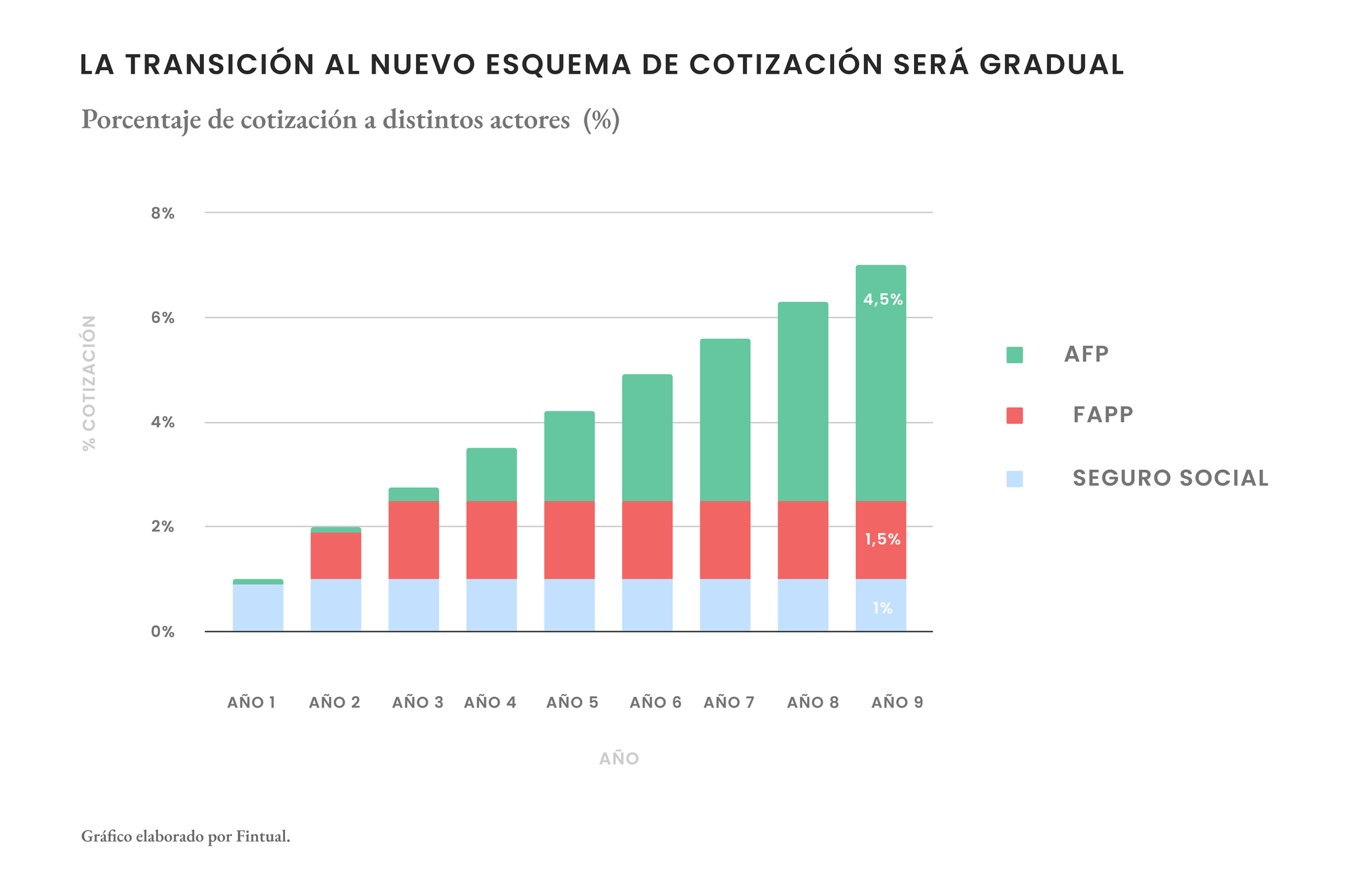

En Chile, si eres una persona activa laboralmente, todos los meses debes cotizar un 10% de tu sueldo imponible para tu pensión (administrada por una AFP) y un 1,5% aproximadamente al Seguro de Invalidez y Sobrevivencia (SIS).

Con la reforma esto incrementará en:

- Un 4,5% adicional a tu AFP (14,5% total).

- Un 1% extra al SIS (2,5% total aproximadamente) con la finalidad de compensar a las mujeres por diferencias de expectativas de vida, a esta nueva cotización se le suele llamar “bono tabla” (explicaremos por qué).

- Un 1,5% a un nuevo instrumento: el bono con rentabilidad protegida (lo explicaremos en breve).

Todas estas nuevas cotizaciones las pagará tu empleador y se implementarán de manera gradual en el tiempo, ahora, profundicemos en cada una.

1. El 4,5% extra a tu AFP

Esto no cambia mucho, al igual que como funciona hoy, el nuevo 4,5% de tu ahorro previsional será gestionado por las AFP. Sin embargo, las inversiones administradas por las AFP tendrán varios cambios con esta reforma.

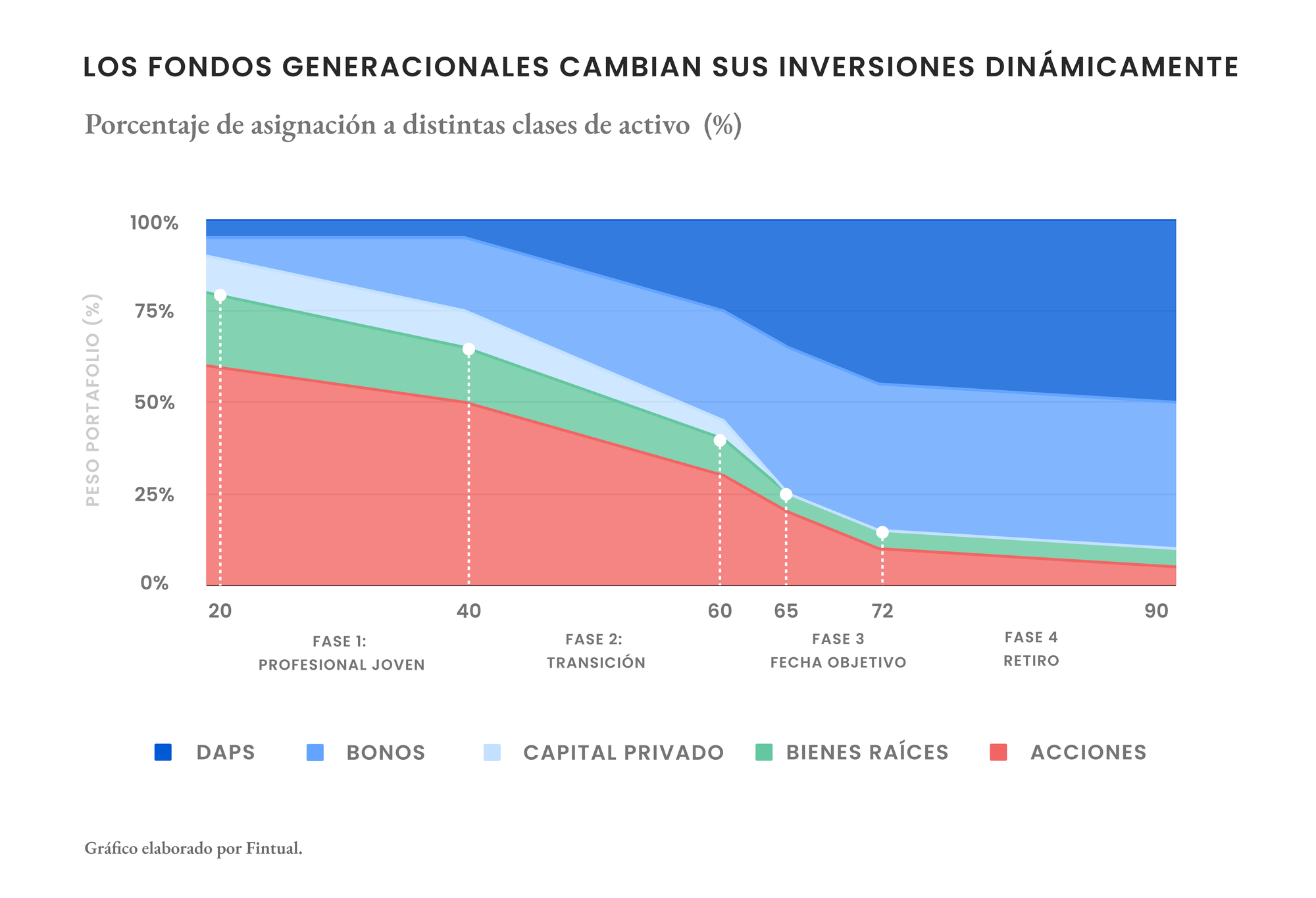

Por un lado, habrá cambios en el régimen de inversión, esto es, las reglas que dictan cómo se debe invertir los ahorros. Hoy debemos elegir entre cinco multifondos, desde el más conservador al más arriesgado, con la opción de hacer cambios entre ellos. Con la reforma, los multifondos pasarán a tener una estructura de fondos generacionales: cada persona quedará asignada a un fondo específico según su año de nacimiento, el cual ajustará automáticamente su estrategia de inversión bajando el riesgo a medida que se acerca la edad de jubilación.

Esto busca eliminar riesgos como los cambios frecuentes de fondo y la elección de fondos inadecuados para la etapa de vida, mejorando la inversión a largo plazo. Esta no es una innovación chilena, sino una estrategia probada internacionalmente. Estados Unidos fue pionero con estos fondos, adoptandolos masivamente en 2006, y desde entonces han sido implementados con éxito en varios sistemas de pensiones.

El éxito de esta transformación dependerá de cómo se implementan los detalles técnicos. Además, la reforma dicta que estos fondos deberán seguir carteras de referencia, o benchmarks. Estos índices de referencia serán determinados por La Superintendencia de Pensiones, en conjunto con el detalle de los límites concretos que deberán cumplir las estrategias de inversión.

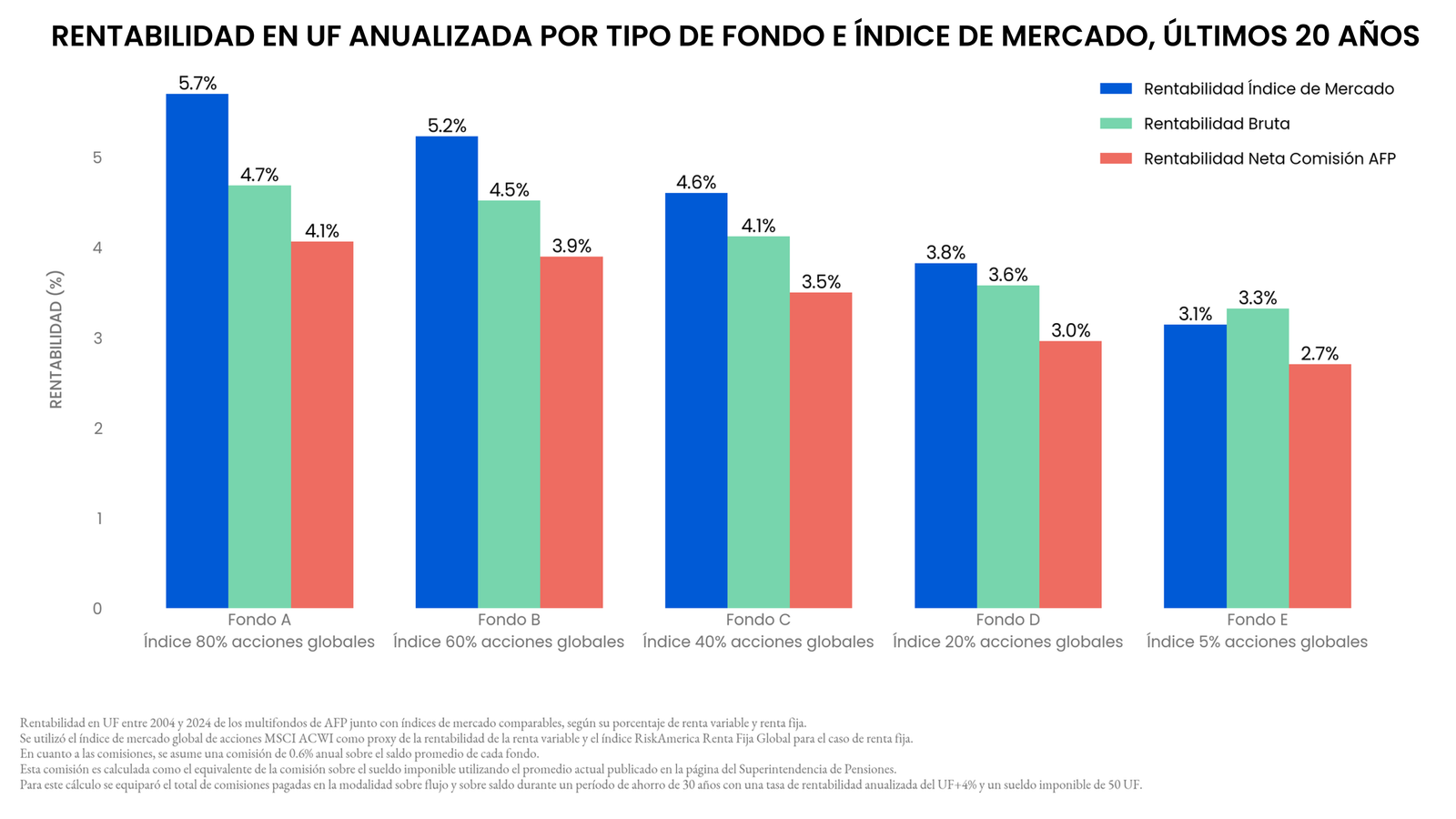

Toda esta bajada a la práctica será clave para determinar el potencial éxito de esta medida y su efecto en la rentabilidad de largo plazo: recordemos que históricamente, en especial en los últimos años, la rentabilidad de las AFP no ha sido buena al compararla con el rendimiento del mercado financiero, y esto ha sido en gran parte producto del régimen de inversión.

Por otro lado, la reforma introduce otra batería de cambios para las AFP. Esto con el fin de promocionar más competencia y disminuir las comisiones que pagamos los afiliados.

En primer lugar, cambiará la regla de encaje actual. Recordemos que actualmente las AFP deben invertir un 1% de su patrimonio propio en los multifondos de pensiones, a esto se le conoce como encaje. Como hemos dicho en ocasiones anteriores, si bien se suele decir que esta co-inversión se realiza con el fin de alinear incentivos (si el fondo tiene pérdidas, la AFP también), en la práctica, esto no es así, ya que los incentivos económicos de las AFP están principalmente alineados con el cobro de comisiones mensuales del sueldo de trabajadores, y no con la rentabilidad del encaje. En realidad, este encaje termina siendo más una barrera de entrada para nuevos competidores, porque se necesita un patrimonio más o menos grande para poder cubrir ese 1%.

Con la nueva reforma, el cálculo del encaje cambiará y se basará en los ingresos por comisiones de las AFP. En concreto, el nuevo encaje equivaldrá al 30% de las comisiones anuales de la administradora, y se implementará de manera gradual. Esto, en teoría permitirá la entrada de nuevos actores, ya que el tamaño del encaje será proporcional a una medida del tamaño de los ingresos de la AFP, y no del tamaño de los saldos administrados.

En segundo lugar, se introducen comisiones y castigos variables en función de la rentabilidad: si el fondo renta bien puede cobrar más, si renta mal, la AFP debe compensar. En concreto, si el desempeño de un Fondo Generacional supera a su benchmark en un periodo de 36 meses, la Administradora tendrá derecho a una retribución adicional, con un tope máximo del 15% de las comisiones promedio de todas las Administradoras. Si el desempeño es inferior, la Administradora deberá aportar al Fondo con el mismo límite del 15%. Adicionalmente, la reforma impone límites sobre las comisiones subyacentes o mal llamadas “comisiones fantasma”: estas son las comisiones que pagan los fondos y ETF en los que invierten los fondos de pensiones. Se establece que el total de comisiones implícitas con cargo a los Fondos de Pensiones no podrá exceder del límite que establezca el Régimen de Inversión (a definirse por la Superintendencia). Si se excede este límite, el exceso será de cargo de la AFP. De manera similar, si un fondo de inversión (como un fondo mutuo) invierte más del 10% en instrumentos locales (como bonos del Estado o acciones chilenas), las AFP no podrán pagar comisiones por invertir en ese fondo usando el dinero de las pensiones.

En tercer lugar, se introducirán las famosas “licitaciones de stock de afiliados”, lo que implica , que cada 2 años se licita de manera aleatoria el 10% de los afiliados no pensionados a la AFP que tenga la menor comisión. La Administradora ganadora debe mantener su comisión por 5 años. En esta licitación, podrán participar AFPs que tengan menos del 25% de los afiliados del Sistema (para evitar oligopolios). Algo relevante, es que los afiliados que formen parte del grupo licitado pueden rechazar un posible cambio, y además, mantienen la libertad de cambiarse de administradora en un futuro.

Finalmente, las nuevas AFP también tendrán la posibilidad de subcontratar las funciones de soporte, entre las cuales podrán actuar el Instituto de Previsión Social (IPS). De esta manera, se busca que nuevos actores, que no tienen la capacidad de proveer servicios de gestión de cuentas, puedan competir a la par con las ya existentes AFP en la gestión de inversiones y en las nuevas licitaciones de stock.

2. Bono tabla: El 1% extra al Seguro Social Previsional (ex SIS)

Originalmente, el objetivo del SIS era cotizar un porcentaje del sueldo a un seguro (licitado y administrado por compañías de seguro) de manera de otorgar protección financiera en caso de incapacidad para trabajar o fallecimiento, proporcionando pagos al asegurado o a sus beneficiarios.

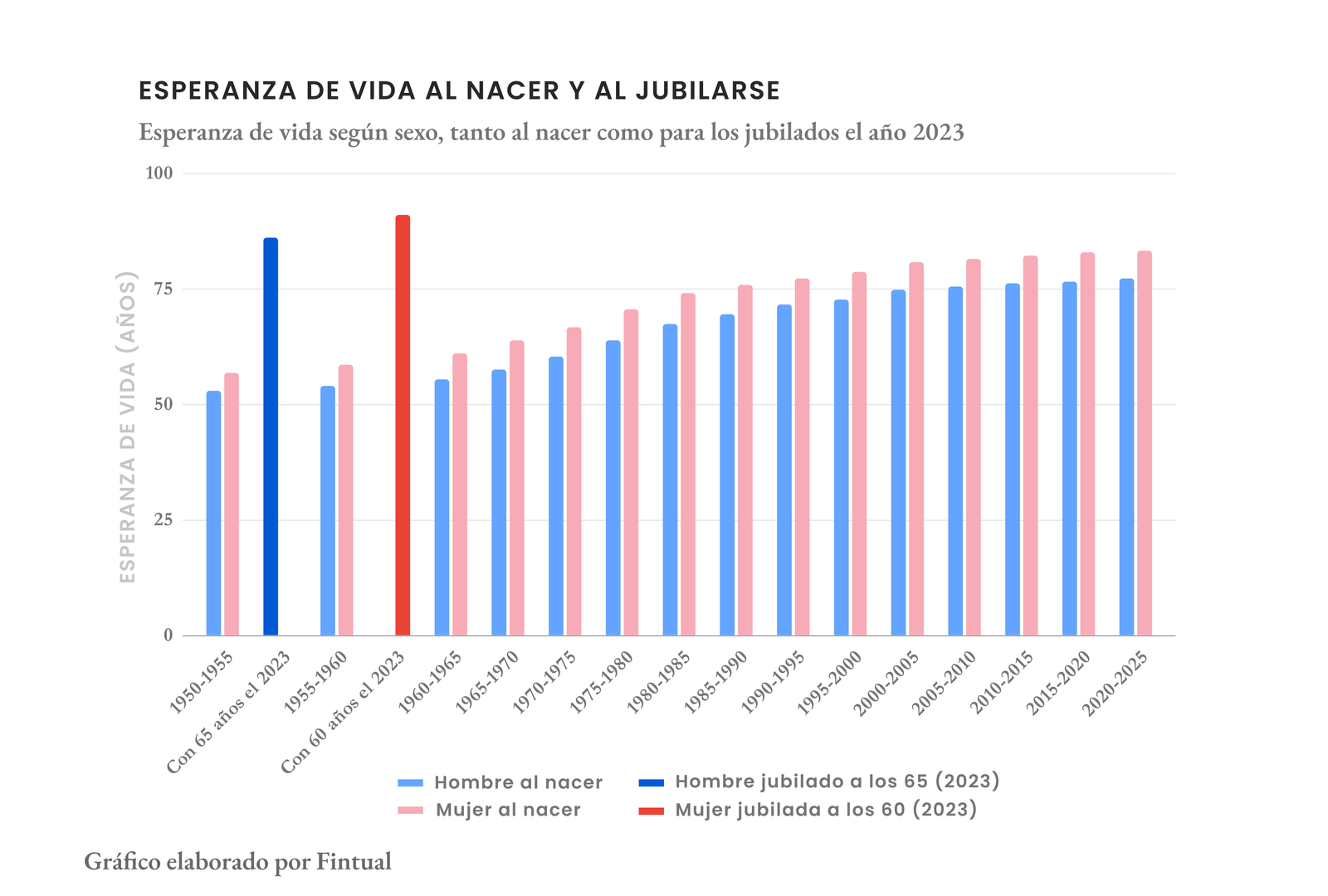

En el contexto de la nueva reforma, se planea utilizar el 1% extra de cotización al SIS con el fin de compensar las menores pensiones que tienen las mujeres producto de su menor edad de jubilación y su mayor esperanza de vida (por eso se llama “bono tabla”, por las tablas de mortalidad utilizadas para calcular pensiones). Con la reforma, en realidad el SIS pasará a ser parte del nuevo Seguro Social Previsional, y considerará el seguro de invalidez, sobrevivencia y sobrevida.

Esta compensación por la mayor sobrevida, buscará que una mujer y un hombre que se jubilan a los 65 años con la misma edad, mismo saldo, y grupo familiar obtengan la misma pensión, con un valor mínimo de 0,25 UF (aproximadamente $10.000 mensuales) para compensar esa diferencia. En concreto, todas las mujeres que reciben pensión de vejez podrán optar a este beneficio. La cantidad que reciban dependerá de la edad a la que se jubilen. Si se jubilan a los 65 años, recibirán el 100% de la compensación; si se jubilan a los 64 años, recibirán el 75%, y así sucesivamente, con un porcentaje menor según la edad a la que se jubilen. Si una mujer se jubila antes de la edad legal (que generalmente es 60 años), no recibirá esta compensación.

3. El 1,5% al bono con rentabilidad protegida

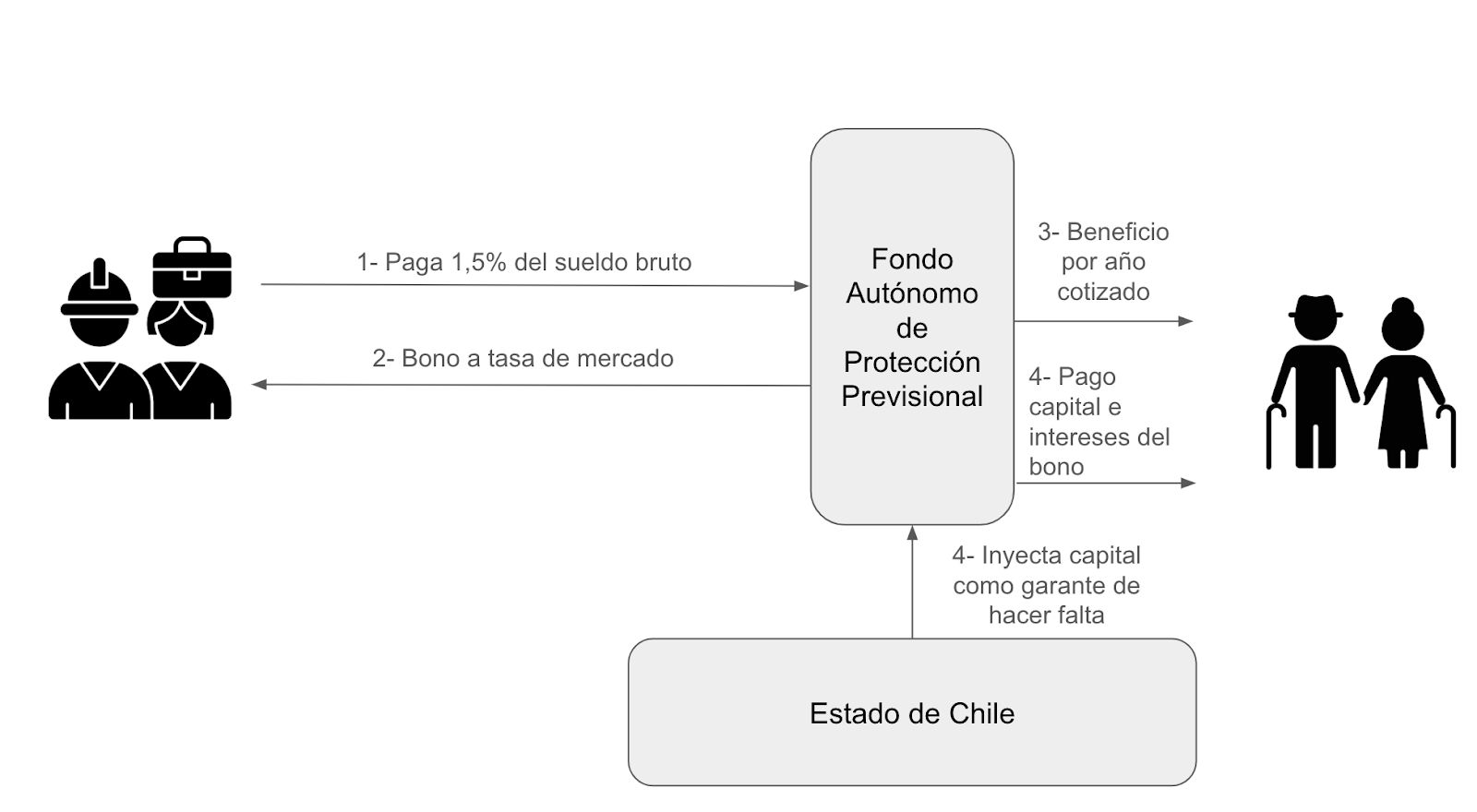

En simple, el 1,5% de la cotización se aportará a un nuevo fondo llamado Fondo Autónomo de Protección Previsional (FAPP). A cambio de este aporte, el FAPP emitirá un “bono de seguridad social” con rentabilidad protegida (instrumento de deuda), que irá a tu cuenta individual.

Al igual que cualquier bono, este bono tendrá una tasa de interés, con lo que tendrá una rentabilidad en UF indexada a los bonos de gobierno (bonos de la Tesorería General de la República) con un plazo similar a la edad faltante para jubilar. Por ejemplo, hoy los bonos de Tesorería en UF a 20 años están a una tasa de UF+2,5% aproximadamente, por lo tanto, esa debiese ser la rentabilidad anual del instrumento en que estará invertida tu cotización si un hombre de 45 años cotizara hoy. Al jubilar, el bono se convertirá en un “bono de seguridad previsional amortizable” que se pagará en 240 cuotas (20 años), considerando todos los intereses y reajustes acumulados, según la tasa de interés de los bonos a 20 años de gobierno. Estos bonos serán instrumentos financieros de deuda como cualquier otro bono: estarán custodiados en el Depósito Central de Valores o similar, son inembargables, heredables y vendibles al jubilar. Además, cuentan con garantía estatal.

Por el lado del FAPP, el fondo utilizará los recursos recaudados por el 1,5% tanto para invertirlos en el mercado de capitales como para pagar ciertos beneficios.

En cuanto a la inversión, el fondo podrá invertir en los mismos instrumentos autorizados para los Fondos Generacionales, pero tendrá algunas restricciones específicas, como por ejemplo límites para la inversión en el extranjero o en instrumentos estatales. Esta gestión de las inversiones será licitada a administradoras por un plazo máximo de 10 años.

El objetivo del FAPP es entregar un beneficio por años cotizados, el cual consiste en un pago a los afiliados de 0,1 UF por cada año cotizado, con un tope de 25 años y con un beneficio máximo de 2,5 UF mensuales. Para las mujeres, inicialmente necesitarán mínimo 10 años cotizados para obtener el beneficio, luego este requisito aumentará gradualmente hasta llegar a 15 años. Para los hombres se necesitarán 20 años cotizados en el sistema.

Un punto relevante, es que el FAPP tendrá una naturaleza independiente, similar al Banco Central, esto es, un organismo autónomo, de carácter técnico, dotado de personalidad jurídica y patrimonio propio.

Respecto de su sostenibilidad, cada 3 años se debe realizar un estudio actuarial para evaluar la sustentabilidad financiera del Fondo, contemplando un horizonte de proyección de al menos 75 años, de manera de evaluar las prestaciones financiadas y los ajustes necesarios de parámetros. Este estudio actuarial debe enviarse al Consejo Fiscal Autónomo, el cual puede advertir sobre efectos fiscales, riesgos y proponer medidas de mitigación. En caso de no ser sustentable, el consejo directivo tiene dos meses para hacer una propuesta al presidente.

Nuevamente, es importante recalcar que todo este cambio en la estructura de cotizaciones será implementada de manera gradual en el tiempo, de manera de converger en 9 años al porcentaje planteado al principio de este artículo.

¿Y qué pasa con los pensionados que cotizaron nada o muy poco? PGU al rescate

Finalmente, la reforma también aumentará la Pensión Garantizada Universal (PGU), de manera de beneficiar a las personas que no han sido capaces de cotizar lo suficiente a lo largo de su vida laboral. Esta alza llegará a $250.000 en tres etapas graduales: primero, desde el mes 6 de publicada la ley, el aumento será para personas de 82 años o más; luego, desde el mes 18, se extenderá a personas de 75 años o más; y finalmente, desde el mes 30, alcanzará a todos los beneficiarios. El monto se reajustará por IPC durante la implementación y se amplía la cobertura para incluir a montepiadas cuya pensión esté bajo el valor de la PGU y a personas afectadas por violaciones de derechos humanos. La sustentabilidad del beneficio será evaluada cada cuatro años por el Consejo Consultivo Previsional, considerando factores como la capacidad para cubrir gastos básicos, la línea de la pobreza, el índice de remuneraciones y el crecimiento económico, con posterior revisión del Consejo Fiscal Autónomo.

Comentarios Finales

Esta es una reforma relativamente grande, y por ende, tiene varias repercusiones para las personas y para la economía en general. Si bien en primera instancia todas las nuevas cotizaciones son a cargo del empleador, probablemente este costo terminará siendo traspasado al mercado laboral. Así, si todo permanece constante, estas nuevas cotizaciones debiesen significar un incremento en las pensiones futuras, sin embargo, este aumento en los costos laborales sin duda plantean un gran desafío para las futuras políticas públicas, las cuales debieran fomentar un mercado laboral más robusto.

Finalmente, como todo proyecto nuevo, aún quedan puntos pendientes y dudas que no han sido 100% resueltas, incluyendo todas las normativas, definiciones y reglas que quedaron en manos de la Superintendencia de Pensiones. A pesar de esto, te dejamos algunas respuestas a preguntas frecuentes que nos han llegado.

FAQ

¿La reforma previsional afecta en algo mi APV en Fintual?

La reforma previsional tiene varios cambios, pero ninguno que afectaría tus APV en Fintual. Los cambios que hemos visto relacionados con el Ahorro Previsional Voluntario (APV) en la propuesta incluyen:

- Asignación de saldos a los Fondos Generacionales: los saldos totales por cotizaciones de APV en la AFP se depositarán en el Fondo Generacional que haya elegido el afiliado (si el afiliado no ha elegido un Fondo Generacional, los ahorros se depositarán en el fondo correspondiente a su cotización obligatoria). Esto está escrito en el contexto de los saldos de APV que se administran dentro de una AFP, y no en el contexto del APV fuera de una AFP, como es el caso del APV de Fintual.

- Exclusión en cálculos de anualidad para compensaciones: en el cálculo de la compensación por diferencias de expectativa de vida, no se incluirán los aportes de APV ni los de ahorro previsional voluntario colectivo, ni los depósitos convenidos.

¿Fintual va a entrar a competir creando una nueva AFP?

Es una posibilidad que estamos evaluando, no es una opción clara, y por ahora hay que esperar a que las definiciones que faltan de la ley y el régimen de inversiones estén 100% definidos.

¿Habrá una AFP Estatal?

No está incluido en esta reforma. Por un lado, las AFP (gestoras del 14,5%) seguirán siendo privadas, y sólo podrán subcontratar al IPS para la gestión de cuentas, no la gestión de inversiones. Por otro lado, si bien el FAPP administrará el 1,5% de la nueva cotización, no es una AFP bajo la definición tradicional. Además, licitará la gestión de su cartera de inversiones a entidades privadas.