No, no creo que lo estemos. O al menos no creo que estemos en una similar a las anteriores.

Cada vez que los mercados financieros pasan por un buen momento, surgen voces apocalípticas, “prediciendo” que se viene una corrección. O peor aún, hay gente que durante años, todos los días del año, sugieren que viene una gran caída en las acciones.

Publicaciones en X de Robert Kiyosaki, autor del best seller Padre Rico, Padre Pobre, es conocido por predecir crisis económicas y caídas de mercado constantemente, aunque todas sus advertencias han sido fallidas y vistas como marketing más que análisis confiable.

Actualmente las acciones están en torno a máximos históricos, las valorizaciones han subido, el mercado está altamente concentrado y existen grandes desafíos macroeconómicos y geopolíticos. En este entorno, día a día salen reportes de analistas, estrategas, economistas y gestores de inversiones sugiriendo que vendrá una gran corrección en el mercado de acciones, en particular en las compañías pertenecientes a los índices S&P 500 y el Nasdaq.

Como hemos comentado en otras ocasiones, predecir burbujas y caídas de mercado en general es muy difícil, y la consecuencia directa de esto es que la mejor estrategia de inversión es mantenerse lo más pasivo posible.

Sin embargo, como menciona Morgan Housel en su libro Psychology of Money, a pesar de que la mayoría de las predicciones sobre la economía y los mercados son catastrofistas, hacer proyecciones es razonable. Es difícil despertarse todas las mañanas y salir de tu casa sin tener una mínima pista de hacia dónde va el mundo, incluso si la predicción es una recesión global. Es la naturaleza humana.

Por eso quise escribir este pequeño artículo con algunos datos y argumentos sobre por qué no creo que estemos en una burbuja accionaria, o al menos no una como las que hemos visto en las últimas décadas.

Valorizaciones y burbujas anteriores

Como ha sido la tónica los últimos años, el foco de preocupación del mercado ha sido el desempeño por sobre lo normal de los índices S&P 500, el Nasdaq y en particular de las compañías denominadas magnificent 7 (Apple, Microsoft, Google, Amazon, Nvidia, Meta y Tesla).

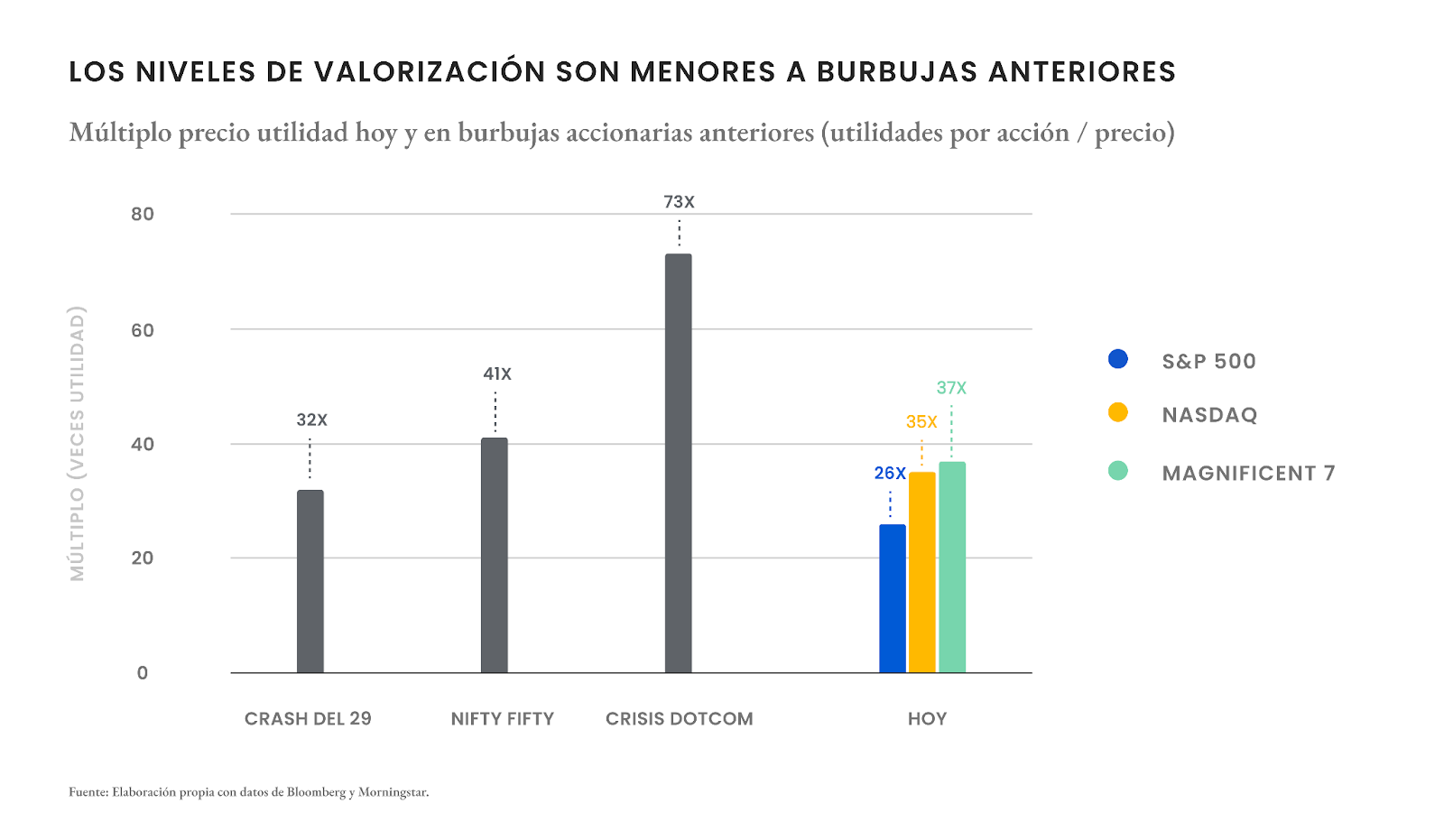

Si vemos el comportamiento reciente de estas acciones, no sólo han tenido una fuerte alza en sus precios, sino que también han experimentado una expansión en sus múltiplos financieros. Por ejemplo, hoy las empresas del S&P 500 están cotizando con un múltiplo precio-utilidad de 26 veces. Esto quiere decir que tienes que pagar 26 dólares por cada dólar de utilidad anual que genera la compañía. O en otras palabras, esto significa que si las utilidades de las compañías no crecieran, tomaría 26 años recuperar la inversión en base a sus utilidades.

Lo relevante es que esta cifra ha ido en aumento, y está muy por sobre la media de los últimos 10 años, que corresponde a 21 veces. Este comportamiento ha sido similar tanto en el S&P 500 como en el Nasdaq y las magnificent 7. Además, si tomamos otros múltiplos, como precio-valor libro, EV/EBITDA o precio/venta, el resultado es similar: las acciones se han “encarecido”.

Sin embargo, este encarecimiento en el precio de las acciones no necesariamente implica que estemos en una burbuja. De hecho, como se muestra en la siguiente figura, si analizamos las grandes burbujas accionarias de los últimos 100 años, hoy aún estamos debajo de los niveles de valoración que había en la mayoría de esos eventos de crisis.

Un lector más pesimista podrá decir “ahh, pero las magnificent 7 y el Nasdaq están con un múltiplo más alto que las empresas en la crisis del 29”. Es cierto, pero es importante destacar que el múltiplo no nos cuenta la película completa.

En primer lugar, el múltiplo y las valoraciones con que cotizan las empresas en bolsa guardan una relación inversa con el nivel de tasas de interés. A menor tasa, debiésemos ver mayores valoraciones. Hoy, a pesar del alza reciente que ha habido en las tasas de interés, seguimos con tasas bastante menores a las que habían durante crisis anteriores, lo que soporta la idea de que el nivel de múltiplos que estamos viendo aún es razonable.

En segundo lugar, recordemos que según la teoría más clásica (que explicamos en este otro artículo), la rentabilidad de largo plazo de las acciones se explica por 2 cosas: su múltiplo precio-utilidad y la tasa de crecimiento de sus utilidades. En particular, gran parte de las magnificent 7 continúan con crecimientos muy potentes, tanto a nivel de ventas como de utilidades. Por ejemplo, durante el último año el precio de la acción de Nvidia ha subido un 180%, y esto ha venido de la mano con un crecimiento en los ingresos de de la compañía de 94%.

Este escenario es muy distinto a lo ocurrido en ciclos anteriores, como por ejemplo con Cisco y la crisis dotcom, donde gran parte del aumento en precios respondió a especulación y proyecciones financieras poco realistas. Utilizando el ejemplo de Cisco y Nvidia, el siguiente gráfico muestra cómo durante esa última burbuja accionaria, hubo una divergencia entre los mercados y los resultados financieros de las empresas, mientras que hoy ha sido un movimiento impulsado por el crecimiento en utilidades.

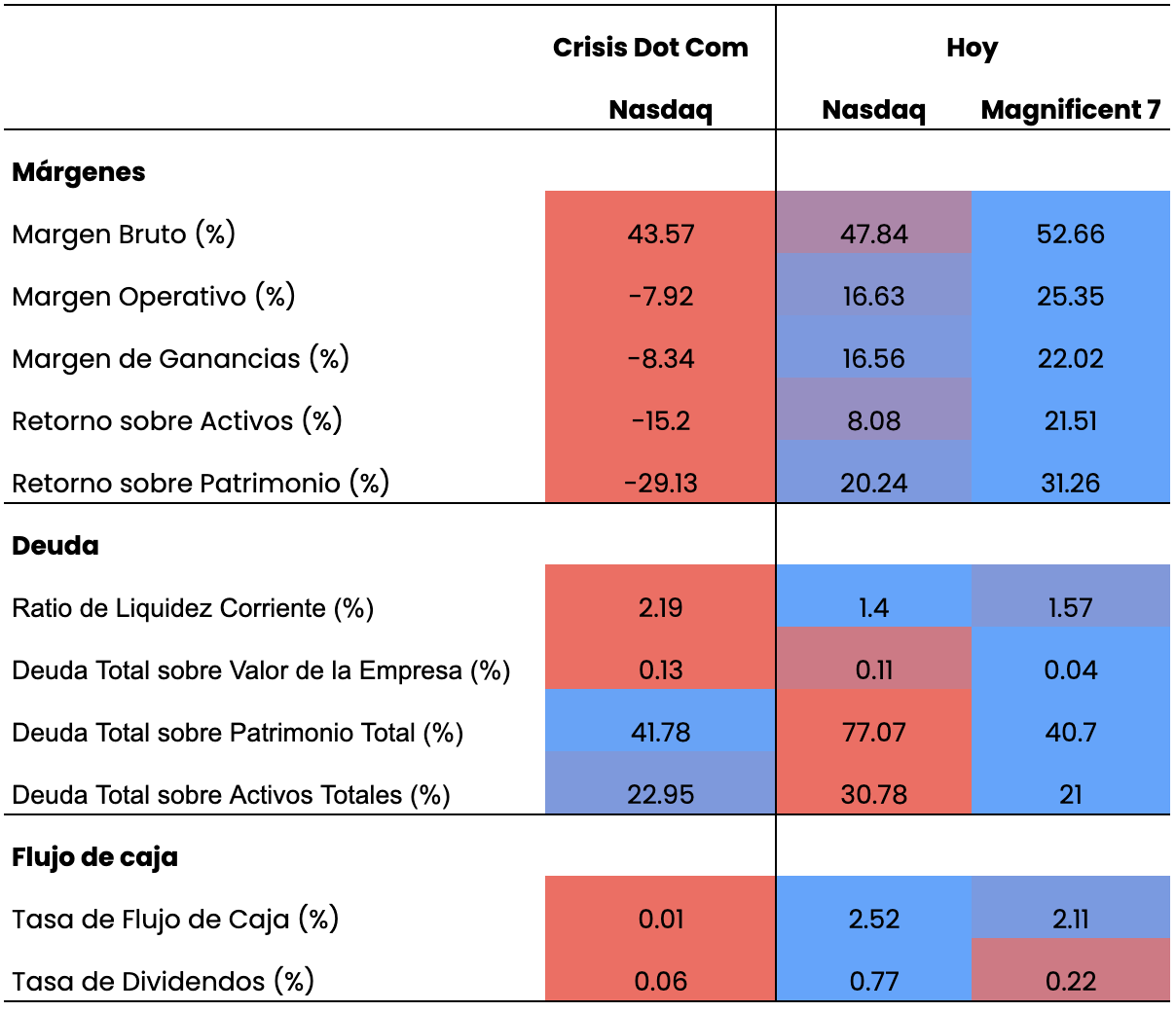

Notemos que este argumento no sólo aplica a las utilidades. En general, las compañías tanto del Nasdaq como el S&P 500 y las magnificent 7, son empresas sólidas y con modelos de negocio robustos. Esto se ve traducido no sólo en más ingresos, sino que también en mejores márgenes, balances menos endeudados y mejor generación de flujo de caja.

La siguiente tabla muestra una comparación de distintos ratios financieros entre la crisis dotcom y el ciclo actual.

Como se ve en la figura, las compañías cuentan con balances más sanos y más eficientes. Esto se debe a modelos de negocio más robustos y a la capacidad que han tenido las grandes empresas para posicionarse como líderes en nuevas tendencias y tecnologías, como es el caso de la Inteligencia Artificial.

El mercado está concentrado (?)

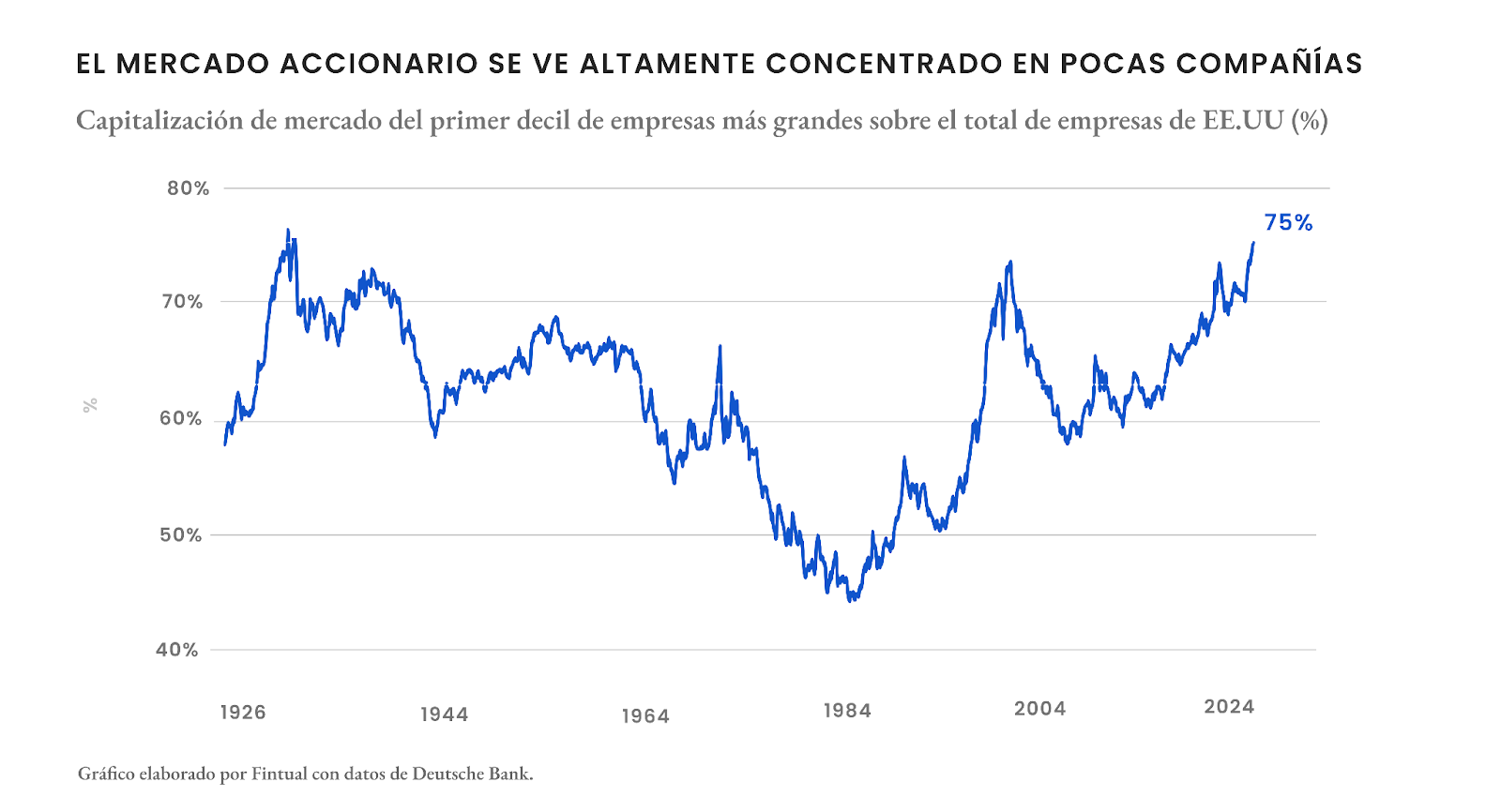

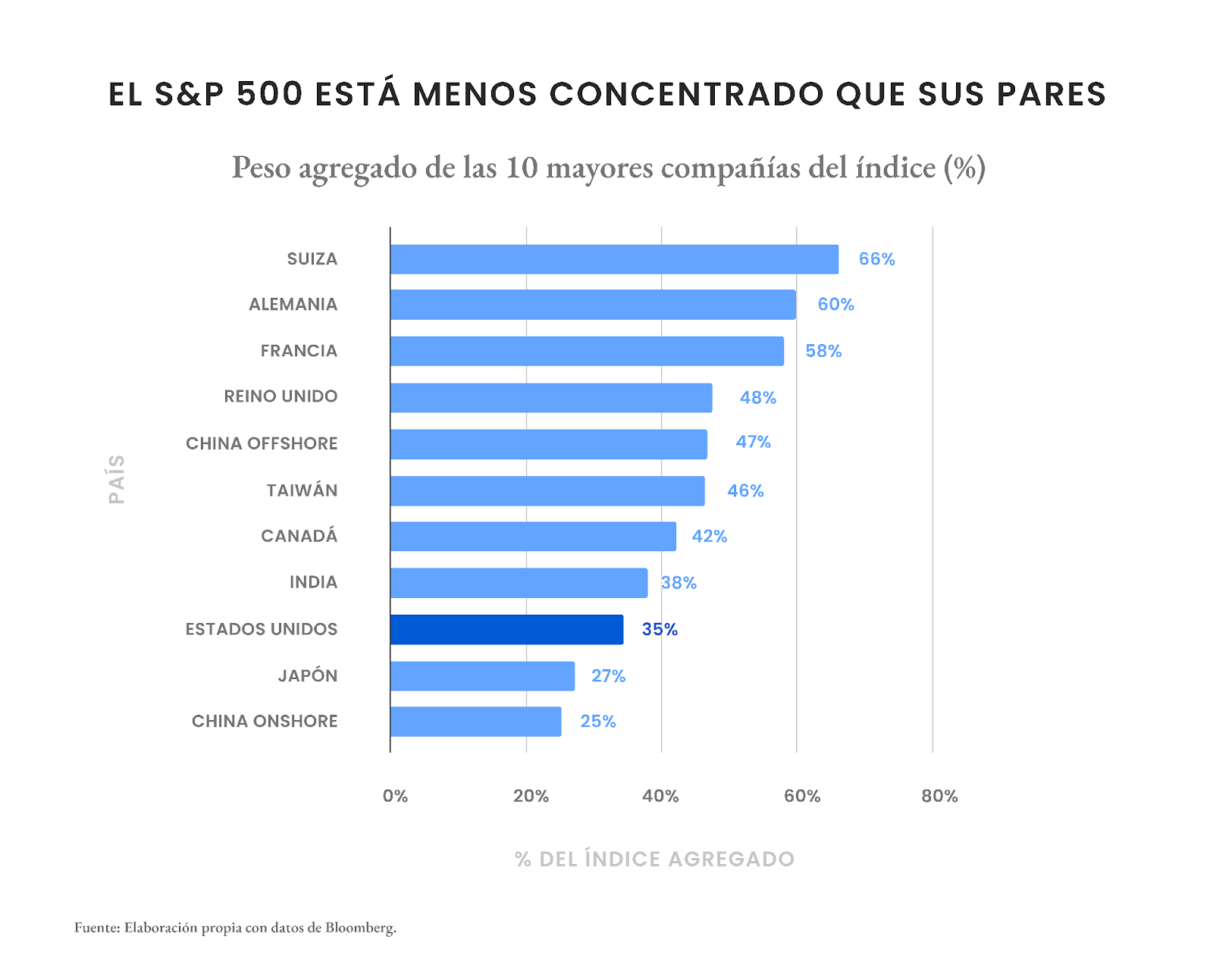

Otro riesgo que levanta gran parte del mercado son los altos niveles de concentración a los que están llegando los grandes índices accionarios estadounidenses. El siguiente gráfico muestra la evolución de la concentración del mercado estadounidense: hoy el 75% de la capitalización de mercado se encuentra concentrado en el primer decil de todas las empresas listadas en EE.UU.

Acá lo primero que hay que notar es que si bien es efectivo que índices como el S&P 500 están cada vez más concentrados en pocas compañías, esto no es un fenómeno exclusivo de Estados Unidos. De hecho, si comparamos el nivel de concentración del S&P 500 con otros índices similares de otros países, la participación de las mayores empresas dentro del mercado accionario estadounidense es de las más bajas a nivel internacional.

Otro punto aún más importante es que esta alza en la concentración de los índices bursátiles ha sido en gran parte compensada con una diversificación a nivel de modelos de negocio.

Por ejemplo, la mayoría de las magnificent 7 tienen una alta diversificación en sus fuentes de ingreso. En promedio, más de la mitad de los ingresos de estas empresas viene de fuera de EE.UU. Además, sus modelos de negocio no descansan en un sólo producto, sino más bien se basan en diversas líneas de negocio. Por ejemplo, Alphabet tiene ingresos por publicidad, pero también por servicios de Cloud, o Amazon tiene ventas en su línea de e-commerce, pero también en sus servicios de cloud (AWS), hardware o incluso películas (Amazon Prime).

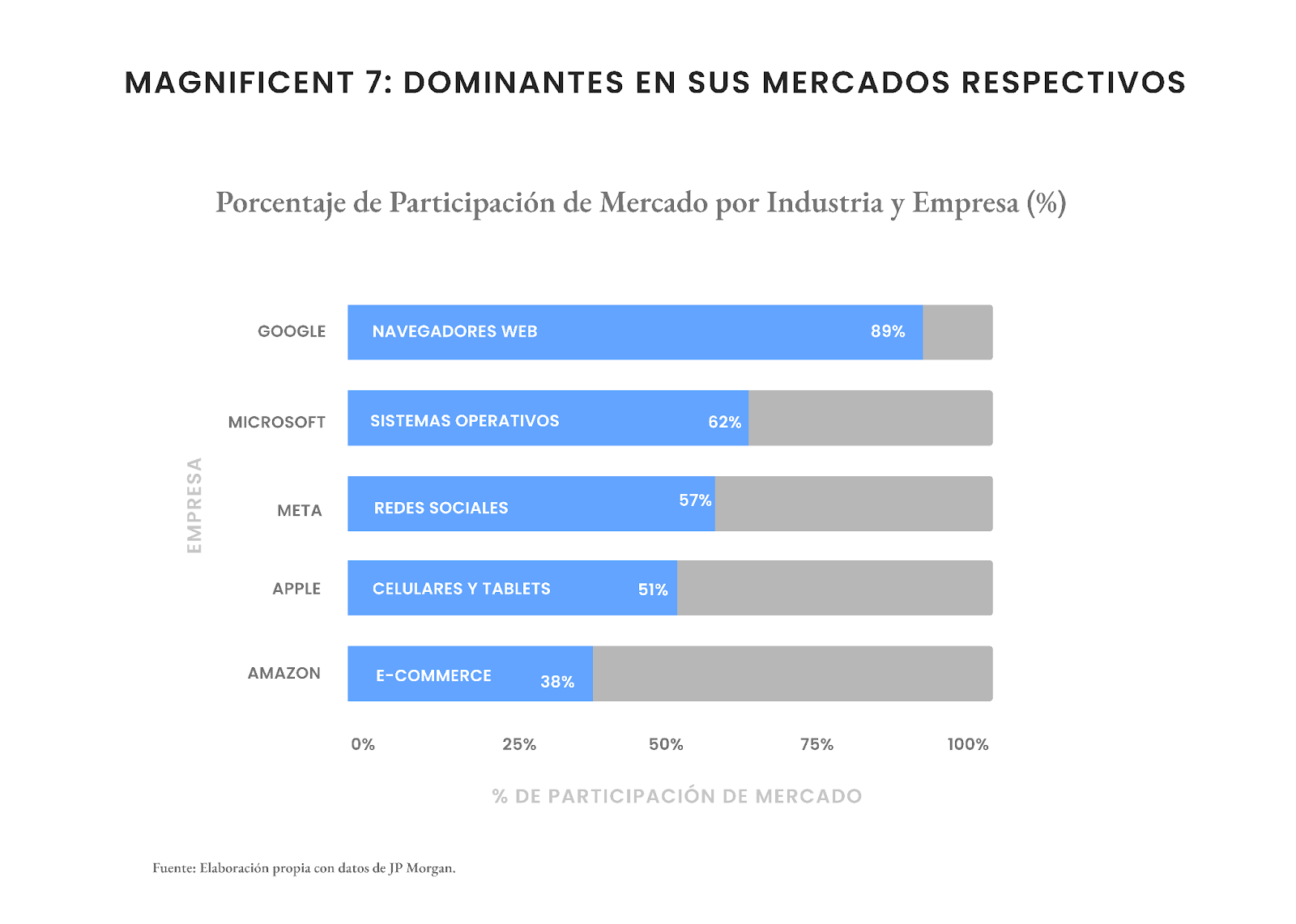

Esta versatilidad en los modelos de negocio les brinda la capacidad de seguir siendo las compañías mejor posicionadas para capturar el potencial de crecimiento que proveen las nuevas tendencias en la próxima década. La Inteligencia Artificial es sólo un ejemplo de cómo la alta incumbencia de las magnificent 7 les permite ser los first movers en cada nueva disrupción tecnológica que entra al mercado. Hoy, la incumbencia y ventajas competitivas de estas empresas, les permiten tener total dominancia en prácticamente todos los segmentos donde compiten.

Como se ve en el gráfico, las grandes tecnológicas dominan mercados digitales clave: Google lidera los motores de búsqueda (89%), Apple controla el 51% de los dispositivos móviles en EE. UU., Microsoft opera el 62% de los sistemas de escritorio y Facebook/Instagram abarcan el 57% de las redes sociales. Este poder genera un crecimiento sin precedentes, pero también preocupaciones sobre su influencia, lo que impulsa mayores regulaciones globales. El reciente caso antimonopolio contra Google en EE. UU. marca un hito, y podría incluso implicar divisiones en la matriz de la empresa. Con la entrada del nuevo gobierno de Trump, las políticas que implemente podrían priorizar la desregulación de las aplicaciones en IA, flexibilizar la regulación de criptomonedas y reforzar la independencia de semiconductores. Sin embargo, no hay que descuidar que ya en el pasado, Trump ha tenido roces con algunas de estas empresas, tanto por temas de censura ideológica como políticas antimonopólicas.

Una pizca de sal

Como mencioné al principio, este análisis (al igual que las predicciones catastrofistas) hay que tomárselo con una pizca de sal. Esto, porque es prácticamente imposible detectar una burbuja financiera, en parte, porque pertenecen a un tipo de fenómenos denominados “cisnes negros”.

Según Nassim Nicholas Taleb, autor del libro The Black Swan (2007), un “black swan” o cisne negro es un tipo de evento que cumple las siguientes características:

a) es altamente inesperado para un observador dado,

b) trae grandes consecuencias, y

c) está sujeto a racionalización ex-post.

El punto (c) es bastante común: por ejemplo, la mayoría de las crisis financieras son racionalizadas como “evidentes” luego de suceder. Como dicen en el fútbol: con el diario del lunes es todo más fácil. Sin embargo, la historia ha demostrado que eventos tan altamente aleatorios e improbables como una crisis financiera global están lejos de ser predecibles.

El origen de los cisnes negros da para todo otro artículo, pero a grandes razgos, este tipo de eventos (como las burbujas) surgen por 4 factores:

- Eventos de cola: en finanzas y economía no conocemos las verdaderas distribuciones de probabilidades de ocurrencia de los eventos (los matemáticos dicen que “sólo Dios las sabe”). Por ejemplo, hasta antes de la crisis subprime, se creía que el precio de las casas nunca caería en EE.UU., sin embargo, resultó ser un escenario posible y bastante probable.

- Errores del modelo: muchas veces los modelos que se utilizan para representar la realidad quedan cortos o no son los adecuados para el problema en cuestión. Por ejemplo, durante la misma crisis subprime, gran parte de los modelos crediticios de las clasificadoras de riesgo no eran adecuados.

- Errores de inducción: muchos economistas, analistas e incluso científicos suelen plantear teorías como ciertas a partir de un conjunto insuficiente, sesgado o incorrecto de observaciones. El ejemplo más clásico en inversiones es creer que porque una acción o instrumento anduvo bien en el pasado reciente, seguirá andando bien para siempre.

- (Anti)fragilidad: muchos de los sistemas, incluyendo el sistema financiero, tienen una estructura frágil. Esto significa que si bien se ven sólidos y resistentes, colapsan de manera abrupta ante cierto nivel de estrés. Por ejemplo, cuando los activos financieros caen de manera generalizada, se drena la liquidez y esto genera efectos no lineales en los precios que profundizan la intensidad de las correcciones bursátiles.

A pesar de toda esta frustrante realidad epistemológica, el trabajo de toda persona que trabaja en inversiones es dedicarle tiempo a analizar el mercado y la economía. No sólo para buscar oportunidades de inversión y diversificación, sino porque —como dijo Housel— es difícil despertarse todas las mañanas y salir de tu casa sin tener una mínima pista de hacia dónde va el mundo, incluso si la predicción es que explote una burbuja. Es la naturaleza humana.