El pagaré bancario es la inversión por excelencia de las personas en México. La inversión total en estos instrumentos en México es de más o menos $1.47 billones de pesos (es decir, 1.47 millones de millones de pesos, aproximadamente el 6% del PIB).

Hasta ahí todo parece bien, hay mucho dinero invertido y las personas están generando rendimientos.

Pero aquí entra un concepto importantísimo en las finanzas: el costo de oportunidad.

El costo de oportunidad de invertir en pagarés

Es bastante simple: el costo de oportunidad es lo que dejas de ganar al elegir una opción sobre otra. Por ejemplo, si gastas $10,095 en una playera Gucci te estás perdiendo de lo que podrías haber comprado con esos $10,095 en otra cosa, como comprar 15 outfits completos en GAP y vestirte 15 días sin repetir. Sin tema.

El problema es cuando el beneficio de la cosa que NO compraste es sin duda mayor al beneficio de la que sí compraste. Y ahí ya estás perdiendo. Y mucho.

Con los pagarés pasa exactamente eso: hay opciones que pueden tener mayores beneficios, e incluso menores riesgos.

Rendimiento de pagarés bancarios

El rendimiento de un pagaré bancario a 28 días depende del banco que lo emita.

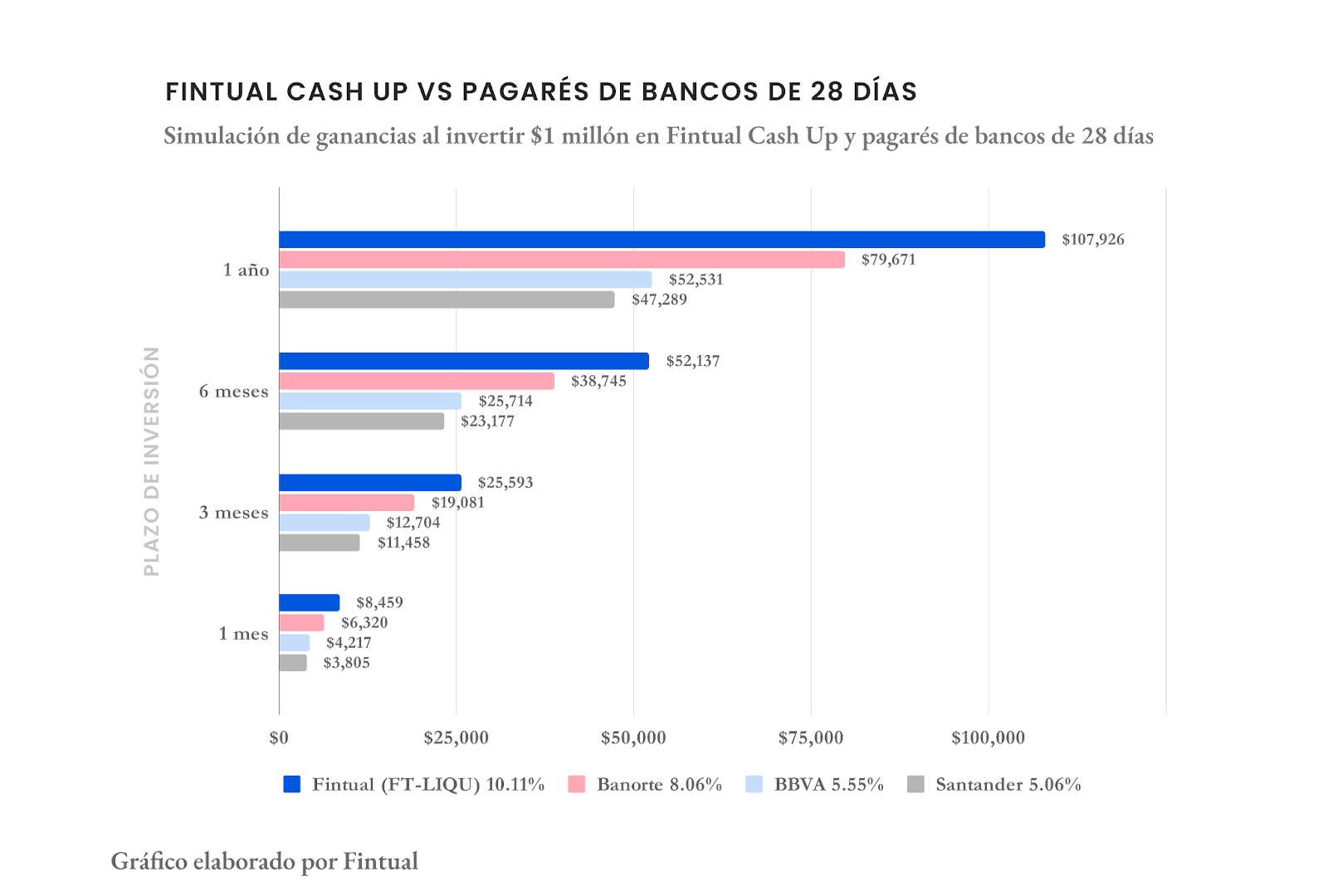

Al cierre de enero de 2024 los principales bancos ofrecen los siguientes rendimientos para una inversión de $1,000,000:

El rendimiento anualizado a enero de 2024 de un fondo que invierte en instrumentos de corto plazo del gobierno mexicano es de 10.11%.

Además, según Banxico, la tasa de Cetes al año (364 días) fue de 11.24% el 08/febrero/2024 (tasa antes de retención de impuestos de renta fija), así que incluso descontando la retención por impuestos y costos, es razonable pensar que 10.11% es una estimación razonable del rendimiento de los próximos 12 meses, así que vamos a trabajar en este artículo con ese supuesto de rendimiento.

Está es la comparación entre las diferentes inversiones proyectadas a un año si inviertes $1,000,000 y asumiendo que las tasas de interés se mantienen constantes:

Al invertir en pagarés de alguno de los bancos más grandes y no en un fondo de deuda gubernamental de corto plazo como FT-Liqu a través de Cash Up, estarías dejando de ganar hasta $60,636.83 pesos por cada $1,000,000 que inviertas.

Ese es tu costo de oportunidad: hasta $60,636.83 pesos al año.

Y se pone peor. Las finanzas son un juego de suma cero: lo que tú no ganas, lo gana alguien más. En este caso es el banco. Con ese dinero le estás pagando los trajecitos de tres piezas a los banqueros que te vendieron el pagaré.

Si para ti la practicidad de los pagarés es que lo puedes contratar en dos clicks desde la app del banco; bueno pues esos clicks te cuestan casi $61,000 pesos.

Así de simple.

También te puede interesar:

Disclaimers

- Fuente de los datos: Fintual, Franklin Templeton, BBVA, Banorte, Santander.

- Todos los rendimientos son anualizados.

- Los rendimientos pasados no garantizan rendimientos futuros.