Escribimos una continuación de Lo que necesitas saber para entender sobre impuestos al invertir en fondos.

Acá puedes complementar lo que ya sabes.

Te compartimos algunos ejemplos y más detalles, pero primero, repasemos lo básico:

- Hay dos tipos de activos de inversión: Renta Variable y Deuda o Renta Fija. Los impuestos dependen en qué tipo de activo está invertido el fondo, y no por el tipo de fondo.

- Su cálculo lo gestiona el fondo de inversión y se hace de forma proporcional dependiendo la composición de tu portafolio.

Por lo tanto, cada fondo de inversión generará impuestos de Renta Variable o impuestos del tipo de Deuda, respecto a las partes proporcionales.

Un ejemplo, en caso de Deuda o Renta Fija

El impuesto de deuda para el 2024 es de 0.50% (anualizado) sobre lo que inviertes en un año. Pero, ¡ojo! Esa cifra no es del todo fija.

El fondo retiene 0.50% de impuestos al año, a tu inversión en deuda o renta fija. No como un impuesto definitivo, sino como una retención.

Ese porcentaje puede variar dependiendo lo que dicte el SAT cada año. Por ejemplo, en 2021 la retención fue de 0.97%, en 2022 fue de 0.08% y el año pasado de 0.15%.

Así que:

- El fondo descuenta de tu inversión una parte proporcional de ese porcentaje, todos los días. Es decir, 0.50% / 360 días (en México los años financieros se calculan de esa forma).

- El rendimiento que te entregan los fondos ya le quitaron esa retención. Por ejemplo, cuando ves lo ganado en tu inversión en Fintual, a esa cifra ya le restamos la retención que va al SAT, además de nuestra comisión.

Ojo! En los bancos o en Cetes te dicen el rendimiento antes de impuestos, pero de cualquier forma te hacen la retención.

Sin embargo, es importante que sepas que el cálculo del impuesto es distinto y se hace solo una vez al año en tu declaración anual de abril.

Ahora, si quieres calcular el impuesto y conocer cuánto tienes que pagar, tendrías que hacer lo siguiente:

- A las utilidades que ganaste en el año por tus inversiones en deuda le tienes que restar la inflación. El resultado de esa resta es lo que llamamos como utilidad real.

- A la utilidad real debes aplicar tu tasa fiscal. Ésta depende de cada quien, y puede llegar hasta 35% dependiendo de tus ingresos.

- Este monto por pagar, le tienes que restar los impuestos que ya retuvo Hacienda a través de los fondos de inversión.

En caso de que aún te queden impuestos por pagar, deberás realizar un pago adicional.

Aunque para la mayoría de los pequeños y medianos inversionistas como tú y yo, normalmente tenemos una tasa fiscal inferior al 35% y el SAT ya nos cobró de más. Si es el caso, tenemos la opción de solicitar el reembolso de esa retención extra.

También te compartimos este calculadora de ISR.

¿Y yo? ¿Cómo sé si debo buscar un reembolso?

Quienes tienen ingresos menores a los 400 mil pesos brutos anuales no están obligados a hacer su declaración de impuestos, pero es justo es a este grupo de inversionistas a los que es más probable que les hayan cobrado impuestos de más.

Usualmente la tasa fiscal para este nivel de ingresos no supera el 18%, y así muy probablemente el 1.45% de retención en 2020 representaba más que ese porcentaje de las utilidades reales obtenidas, cosa que seguramente ha cambiado con el 0.50% de 2024.

Veamos el ejemplo de Hugo, Paco y Luis. Haciendo el cálculo con una inflación de 3.80% anual y con retención de 1.45% (como en 2020):

El caso de Hugo

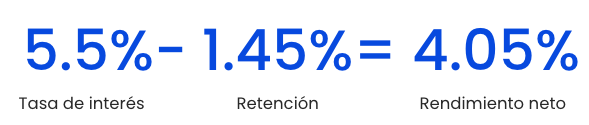

La tasa de interés que obtuvo es de 5.50% durante un año. El fondo le retuvo impuestos por 1.45% y se los dio a Hacienda. Por lo que su rendimiento neto con instrumentos de deuda es de 4.05%.

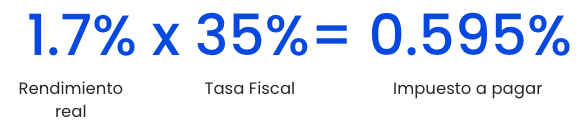

Si Hugo hace su declaración anual de impuestos, el rendimiento real de su inversión, (quitándole la inflación) será de 1.70%.

Ese rendimiento lo tendría que acumular a sus otros ingresos y ver en qué segmento de tasa fiscal le corresponde pagar impuestos.

Por decir un ejemplo. Supongamos que Hugo tiene la tasa fiscal más alta del 35%. El impuesto a pagar sería el 35% de la tasa real, es decir 0.595%.

Sin embargo, el fondo ya le retuvo 1.45%.

Cuando pasa eso, Hugo podría decirle a Hacienda que le devuelva una parte, o bien que con ese importe se pague algún Impuesto Sobre la Renta (ISR) pendiente.

Así, podría recuperar o compensar un 0.855%

El caso de Paco

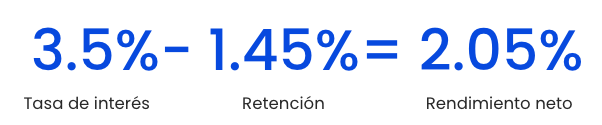

Si la tasa de interés es de 3.50% durante un año, el rendimiento neto de impuestos que Paco vería en su inversión en deuda será de 2.05%.

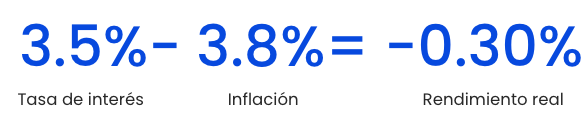

Si hace su declaración anual de impuestos, el rendimiento real de su inversión sería de -0.30%, y en ese caso tendría una pérdida.

Esa pérdida se acumula a sus demás ingresos para definir en qué segmento de tasa fiscal le corresponde pagar impuestos.

Supongamos una tasa fiscal del 20%. Así el impuesto a pagar sería del 20% de la tasa real, pero como tuvo pérdida no sólo no debía pagar impuestos por esta inversión, sino que la puede ocupar para compensarla contra otros ingresos.

Eso no es todo: el fondo ya le retuvo 1.45% que no fueron necesarios utilizar, por lo que le podría pedir a Hacienda que se lo devolvieran, o bien que con ello pague algún Impuesto Sobre la Renta pendiente.

En este caso, y en resumen, Paco podría recuperar no sólo el 1.45% que le retuvieron, sino que podría compensar contra otras utilidades fiscales.

Con el 20% de su tasa fiscal efectiva y el porcentaje de su pérdida fiscal, es decir, podría obtener 0.06% adicional, obteniendo al final, un 1.51% extra total.

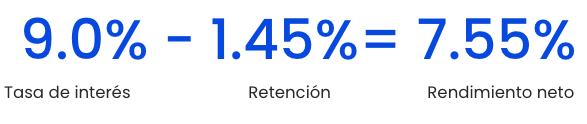

El caso de Luis

Su tasa de interés es de 9% durante un año. Una muy superior a cualquier opción de inversión de deuda bursátil de mediano o bajo riesgo en el mercado, eso sí!

El fondo le retendrá impuestos por 1.45% y el rendimiento que verá en su fondo con instrumentos de deuda será de 7.55% después de esa retención.

Al siguiente año, en su declaración anual de impuestos, el rendimiento real de su inversión sería de 5.2%. Ese rendimiento lo tendría que acumular a sus demás ingresos para averiguar en qué segmento de tasa fiscal le corresponde pagar impuestos.

Y solo para poner un ejemplo, supongamos que tiene una tasa fiscal de 30%. Así el impuesto a pagar sería el 30% de la tasa real, es decir 1.56%, sin embargo, el fondo ya le retuvo 1.45%, por lo que te falta por pagar 0.11%, o bien, lo compensa contra alguna pérdida fiscal que tenga.

Nada sencillo. En general, quien tiene más que perder es el pequeño inversionista que no suele hacer sus declaraciones anuales.

Un ejemplo, en caso de Renta Variable o Capitales

El impuesto a la Renta Variable es relativamente más sencillo por dos razones:

La primera.

En esta inversión no se te hace ninguna retención, sólo se le avisa a Hacienda cuáles fueron tus ganancias o pérdidas por este concepto en el año.

Tú recibes una constancia con la misma información a fin de febrero de cada año (para que hagas tu declaración anual).

La segunda.

Este impuesto lo pagarás una vez al año en tu declaración anual fiscal, y se cobra un 10% sobre la ganancia real obtenida (salvo algunas excepciones para los grandes capitales).

Cuando decimos ganancia real significa que el costo al que compraste, se le suman los costos de corretaje cuando es el caso (Fintual no te cobra ninguno, por ejemplo, pero en general los otros sí). Esto se va actualizando por la inflación, y este costo se compara con el precio de venta, y si se obtienen ganancias, se paga un impuesto del 10% sobre de ellas.

En caso de tener pérdidas se puede compensar contra las ganancias obtenidas por operaciones de renta variable en las bolsas de valores reconocidas (no se mezcla con el impuesto sobre la renta, sino que es un impuesto a parte).

Un ejemplo con números:

Compras un fondo o acciones por un monto total de $10,000 (por ejemplo, 1000 acciones a $10) y lo vendes a $11,000 (1000 acciones a $11).

Tú tienes en tu cuenta esos $11,000 pesos y nadie te hace ninguna retención.

Asume que lo compraste en Fintual y por lo tanto no te cobramos ningún costo de corretaje, y que la inflación entre el día que compraste y el día que vendiste fue de 3.8%.

Tu costo de adquisición se ajusta a $10.38 ($10*1.038), y entonces el precio de venta le restas este costo y queda una ganancia de $0.62 por acción.

Así, en abril del siguiente año Hacienda te va a pedir cuentas por el 10% de esta utilidad de $0.62 por acción es decir $6.2 centavos por acción.

Si lo multiplicas por las 1,000 acciones, entonces debes pagarle a Hacienda $62.

Ese pago lo debes hacer tú, nosotros te ayudamos en hacer los cálculos y decírselo a Hacienda.

Ah! Por cierto.

Recuerda que los fondos de inversión calculan los impuestos y hacen las retenciones en el caso de Deuda o notificaciones en el caso de Renta Variable, no tú.

La ventaja de invertir en renta variable a través de fondos, respecto a hacerlo directamente sobre acciones o un ETF, es el tratamiento fiscal: las compras o ventas que haga el fondo al interior de su cartera no te afectan fiscalmente.

En cambio, los fondos pueden reajustarse a las nuevas condiciones económicas o de mercado sin causar pagos innecesarios de impuestos. En fondos de renta variable solo vas a tener que pagar un impuesto cuando vendas el fondo.

No olvides que todas las inversiones deberían pagar impuestos (existen muy pocas excepciones para Hacienda). Pese a eso, muchos mencionan los rendimientos antes de impuestos.

Los fondos de inversión son al menos más transparentes fiscalmente.

Recuerda! Si alguien no te retiene impuestos por la parte de deuda, o no informa tus impuestos en caso de renta variable, pregunta la razón. En ese caso, probablemente exista o se genere alguna contingencia fiscal, para ti o para ellos.