El 77% de las personas que invierten en Fintual lo hacen por primera vez y nos preguntan:

Tengo un dinerito ahorrado, me conviene invertir todo de una vez, o ir metiendo todos los meses? 🤔

La idea de no arriesgarse a “comprar caro” es supercomún en la industria financiera. Esa estrategia se llama dollar-cost-averaging (DCA) y consiste en dividir tu inversión en periodos. Por el contrario, la estrategia lump-sum (LS) implica invertir todo apenas lo tengas disponible.

Aquí analizamos algunos elementos clave para que puedas decidir si quieres aplicar alguna de las dos.

De a poquito o todo de una vez: DCA vs. LS

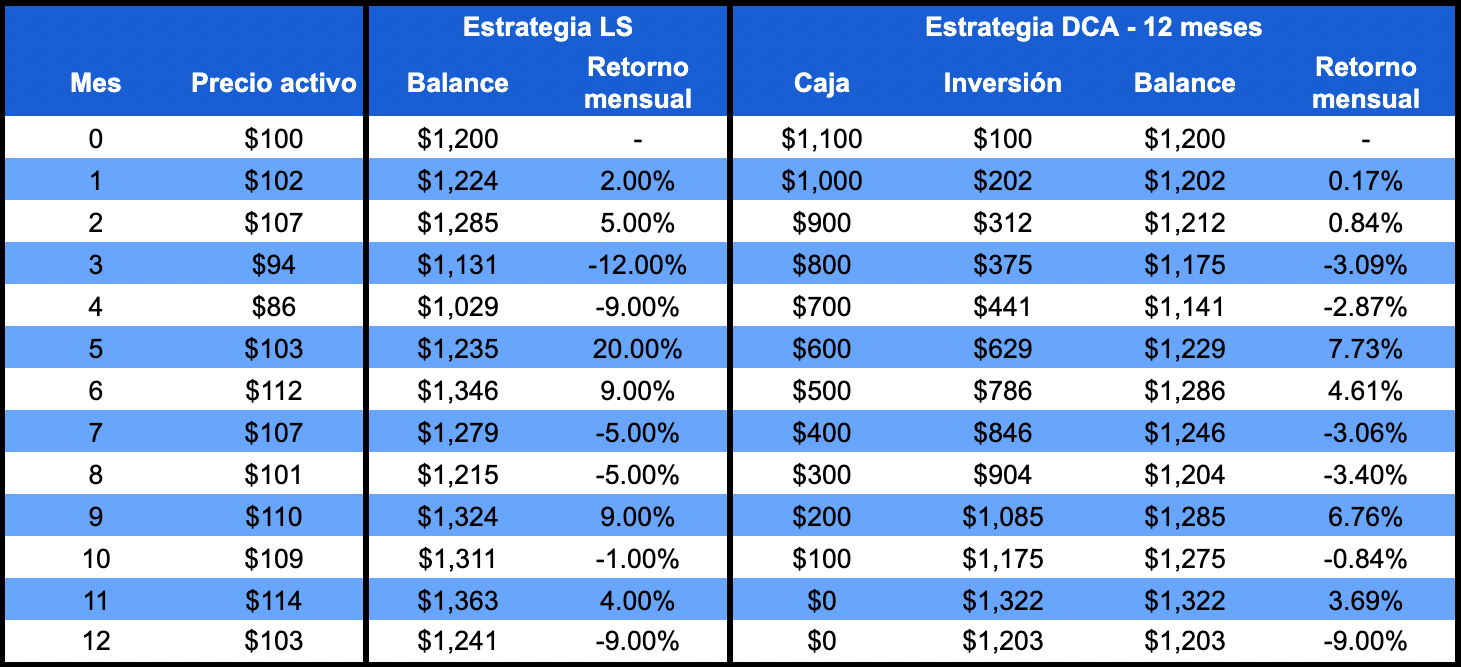

Piensa que tienes $1,200 para comenzar a invertir. Veamos qué pasa con una estrategia DCA por 12 meses —en la que inviertes $100 cada mes— y comparémosla con una LS invirtiendo los $1,200 desde el inicio.

En la tabla anterior simulamos las dos estrategias invirtiendo en algún activo, con variaciones de precio entre -20% y +20% mensual, con promedio 0%. Mes a mes tu dinero disponible en efectivo o en tu cuenta del banco (caja) baja $100, que es lo que vas invirtiendo. El balance es cuánto dinero tienes en total.

Una ventaja que tiene la estrategia DCA es que reduce la volatilidad de tu inversión. La volatilidad es una medida que determina cuánto varía el valor de algo, y con ello, el riesgo de que valga distinto de lo que esperas.

Con la estrategia DCA estarás invirtiendo a un precio promedio de todas las inversiones que hagas, en lugar del precio de cuando empiezas a invertir.

A veces la volatilidad no es la mejor forma de medir tu riesgo a largo plazo, ya que independientemente de cuánto varíe el valor de tu inversión, lo que debería importarte es el resultado final y el riesgo que hay en este. En cambio, si eres de las personas que está viendo su inversión todos los días y te duele la panza cuando ha caído mucho, reducir la volatilidad puede ser bueno para ti.

Podemos ver en la tabla que los retornos mensuales —en magnitud— son mucho más bajos para la estrategia DCA, que tiene menor volatilidad. Esto es esperable porque siempre serán un promedio entre el retorno del activo y el retorno de tener el dinero en la cuenta del banco (0%).

Bueno, pero ¿cuánto voy a ganar con cada una?

El retorno esperado y el riesgo son los elementos clave que definen una inversión.

Si queremos evaluar la estrategia DCA, necesitamos comparar los retornos con una inversión de jalón. En el ejemplo anterior, la estrategia LS tuvo un mayor retorno final. Esto fue algo completamente fortuito porque el retorno esperado del activo era 0%, así que no nos dejemos llevar por eso porque es un caso poco real.

Los activos financieros suelen tener retornos esperados mayores a cero, por eso se invierte en ellos, y cuando eso pasa, la estrategia DCA suele tener peores retornos esperados.

Esto es porque en promedio el dinero está invertido menos tiempo, una parte sigue estando en el banco (caja). Durante ese periodo, ese dinero se va a perder la rentabilidad del activo, que en promedio tiende a ser positiva.

Pongámonos más técnicos

Para poder hacer un análisis completo debemos ser más técnicos. Si no lo quieres leer, puedes saltarte esta sección hasta la conclusión.

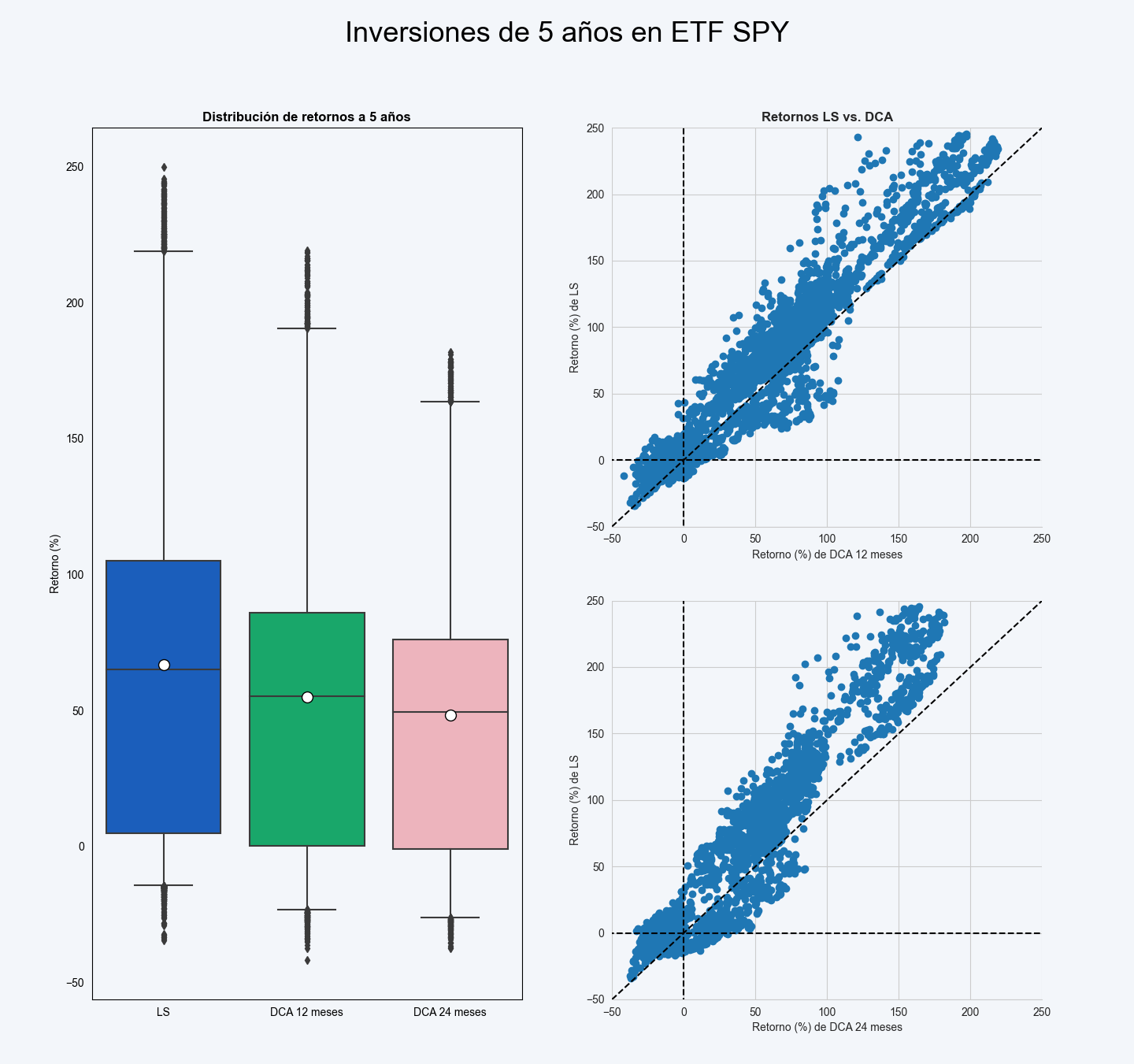

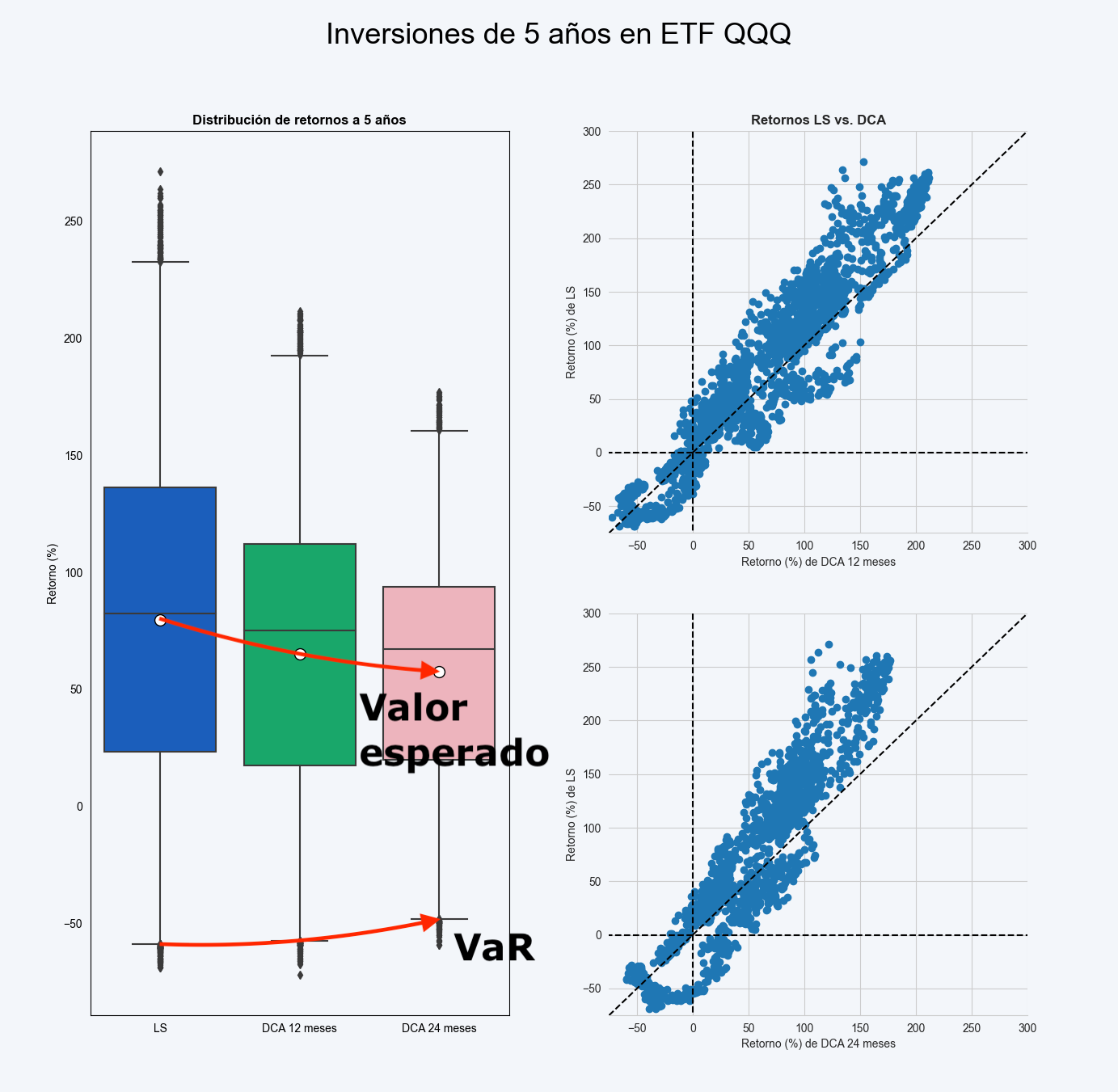

En la imagen se pueden ver tres gráficas: la gráfica de la izquierda es un boxplot (o diagrama de caja) que muestra de abajo hacia arriba dónde se ubican los retornos de las distintas observaciones que se hicieron para cada estrategia (LS, DCA a 12 meses y DCA a 24 meses).

Si para una estrategia haces una lista con todas las observaciones, de menor a mayor retorno, las cajas coloreadas agrupan todas las que están entre el 25% y 75%. La línea a la mitad de la caja muestra la mediana (o sea, el dato que está a la mitad de la lista) y el círculo blanco el promedio de todos los datos. Las líneas horizontales abajo y arriba de las cajas muestran los datos del 2.5% y 97.5%, y los puntos que salen de ese rango, son todas las observaciones por debajo y por encima de esos porcentajes, respectivamente.

Las gráficas de la derecha son gráficas de dispersión y muestran una comparación de los retornos que se hubieran obtenido a cinco años desde cada día, si se invertía con LS o DCA (12 y 24 meses). Estas gráficas corresponden a un ejercicio con el ETF SPY, que sigue al índice S&P500 (el cual agrupa a las 500 empresas más grandes de EE.UU.), y nos sirven para ver varias cosas.

En primer lugar, que los retornos de una estrategia LS se encuentran en un mayor rango que los retornos con DCA (y mientras más larga la estrategia DCA, menos es la desviación en los retornos). Esto está dado por el largo de las cajas y también por la distancia entre las líneas horizontales que marcan los porcentajes 2.5% y 97.5%. Esto valida visualmente la afirmación de que con DCA se disminuye la volatilidad de la inversión.

Sin embargo, lo más interesante es que el retorno esperado de la estrategia LS es considerablemente más alto (marcas circulares en medio de las cajas), y también que en una gran mayoría de los casos la estrategia LS obtiene un retorno mayor que las estrategias DCA.

Esto último se puede ver en las gráficas de dispersión de la derecha, donde en cada gráfica, cada punto corresponde a una inversión a cinco años desde una determinada fecha, con una comparación entre su retorno con estrategia LS y DCA (a 12 o 24 meses según la gráfica). Si un punto se encuentra sobre la línea diagonal, quiere decir que la estrategia LS le ganó a la DCA, y viceversa.

Qué va a pasar cuando las cosas salgan mal

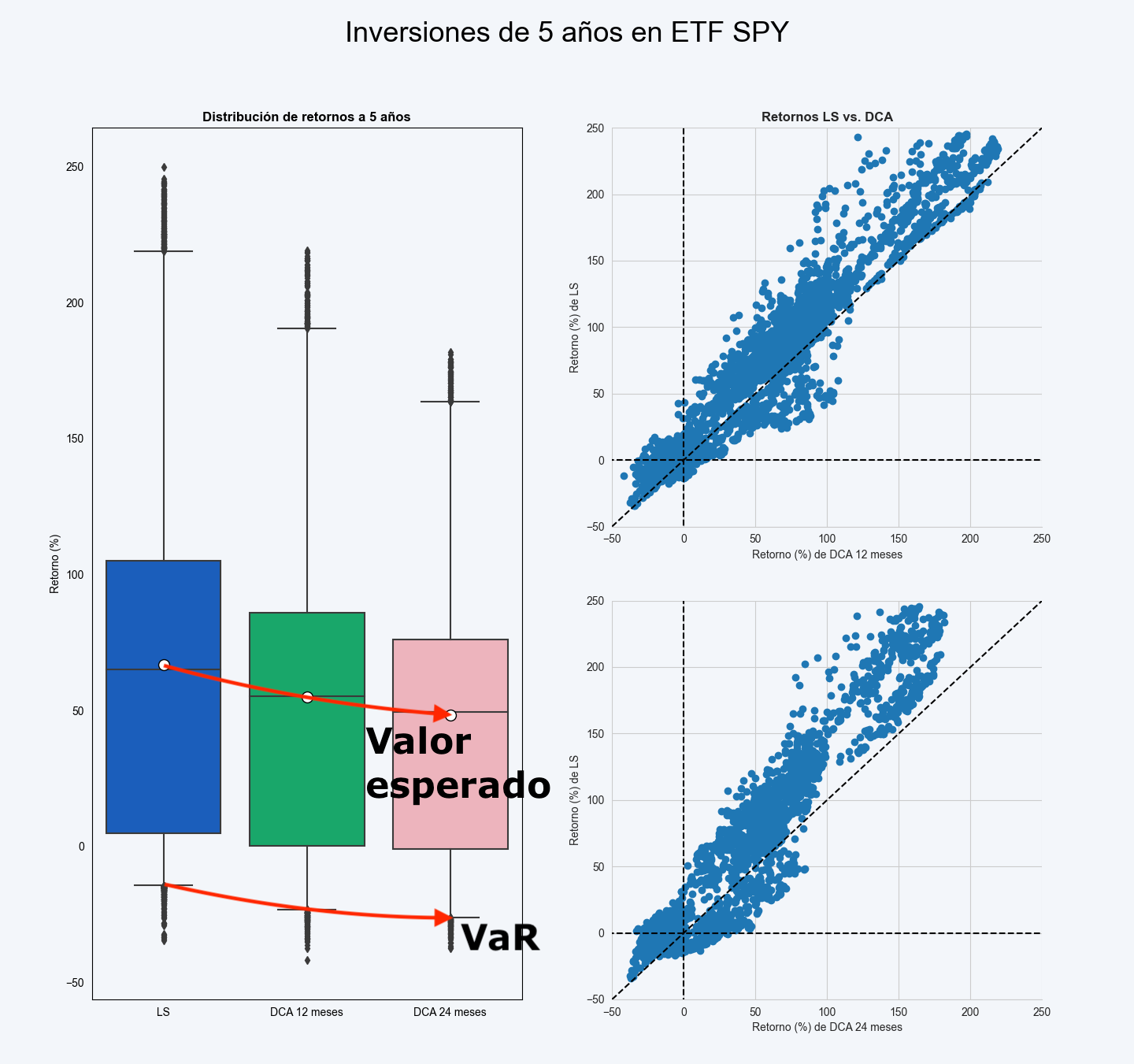

A eso se le llama riesgos de cola, porque cuando graficamos todos los retornos de los portafolios y la probabilidad de que estos ocurran, los retornos más extremos (positivos o negativos) y menos probables quedan en los extremos.

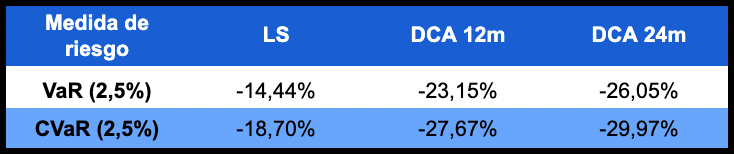

Es un tipo de riesgo relevante para inversiones de largo plazo. Algunos términos que necesitas saber son VaR y CVaR, que nos sitúan en los peores escenarios posibles para nuestra inversión. El VaR es el valor esperado en cierto porcentaje. En la gráfica boxplot de arriba son las líneas horizontales abajo de cada caja. Mientras que, el CVaR es el promedio de todos los puntitos que están debajo de cada línea del VaR.

Nos gustan estas medidas porque creemos que es más útil saber cómo te irá en el peor de los casos, más que cómo variará tu balance durante tu periodo de inversión. Es decir, cuánto dinero podrías tener, incluso si tienes supermala suerte.

En la gráfica, que vamos a poner aquí de nuevo, se ve que el VaR empeora en la medida en que se implementa DCA y que es peor mientras más largo es el periodo de inversión.

Al igual que el VaR, el CVaR también empeora al implementar DCA. ¿Qué significa esto? Si bien, dividir la inversión en varios periodos disminuye la volatilidad, eso no disminuye el riesgo (medido como el riesgo de cola). Ya que, tanto en promedio como en un escenario malo, la estrategia LS tiene un mayor retorno.

Ya. ¿Pero eso no es siempre así, no?

Esto es lo interesante, no. En algunas inversiones el riesgo de cola aumenta al utilizar DCA, pero en otras disminuye. Es algo raro, pero aquí va un ejemplo de eso.

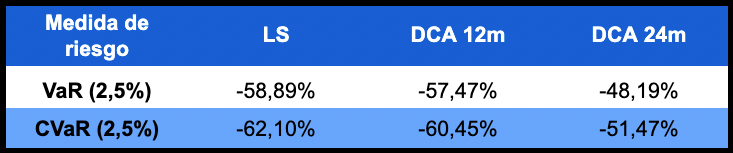

Hicimos el mismo ejercicio con el ETF QQQ, que replica el índice Nasdaq (el cual agrupa a las 100 empresas tecnológicas, no financieras, más grandes de EE.UU.).

En este caso, se cumple también que la volatilidad y el retorno son mayores con LS, pero a diferencia del caso del SPY, el riesgo de cola sí disminuye al aplicar DCA.

Esta diferencia se explica principalmente por el periodo entre los años 2000 y 2002, donde hubo una crisis llamada dotcom bubble (burbuja punto com) en la que los precios de las empresas tecnológicas cayeron casi un 80%, afectando a las acciones que están dentro del ETF QQQ.

En ese periodo, una estrategia de inversión más periódica ayudó a reducir las pérdidas. Si uno evalúa el ETF QQQ considerando únicamente fechas a partir de 2002, se observa un comportamiento muy similar al que se ve para el SPY y para muchos otros activos.

¿Y si hago una estrategia a mi manera?

Bueno, queremos comparar las estrategias, pero solo estamos considerando dos.

Hay algunas variaciones, como si en vez de mantener el dinero en caja, invertimos en algún activo muy seguro, como nuestro fondo Franklin Templeton (FT-LIQU) o depósitos a plazo. Con eso se puede mejorar un poco el retorno esperado de la estrategia DCA, aunque es una inversión más difícil de implementar.

Hay que tener en cuenta también que el efecto de menor retorno del DCA se amplifica en el largo plazo. Mientras mayor sea el plazo de la inversión, mayor será la diferencia de retorno del DCA contra LS.

Algo superimportante: una inversión debe hacerse en función de su nivel de riesgo. En Fintual te sugerimos —por medio de nuestro simulador— portafolios de acuerdo al nivel de riesgo que creemos que debes tomar, según el plazo de tu inversión y el nivel de tolerancia al riesgo que tienes.

Si utilizas DCA estarás variando ese nivel de riesgo y no será constante, así que quizás al principio tengas un riesgo más bajo y hacia el final un riesgo más alto (eso no es recomendable si vas a necesitar tu dinero pronto).

Aquí tienes que seguir leyendo: ¿qué estrategia uso?

La respuesta corta es aburrida y es que no existe algo así como la estrategia perfecta.

Pero paciencia. En particular, la estrategia dollar-cost-averaging te reduce la volatilidad y ante escenarios muy malos, te reduce el riesgo de cola, pero sacrificando el retorno esperado.

Si lo que quieres es tener una inversión menos riesgosa que la que te ofrecemos, quizás te convenga escoger un perfil más conservador en vez de dividir tu inversión a lo largo del tiempo. Ese nuevo portafolio estará optimizado para el nivel de riesgo que elegiste y va a ser un riesgo que se mantiene en el tiempo, no que va aumentando a medida que vas metiendo más dinero.

¿Te gustaría saber cómo se comporta la estrategia dollar-cost-averaging en otros ETF? Escríbenos a cartas@fintual.com y te contamos. 👀