El conflicto con Irán entró esta semana en su décimo día consecutivo de ataques estadounidenses. Washington apuntó a centros de comando, capacidades marítimas, sitios de lanzamiento de misiles y defensas aéreas para reducir la capacidad iraní de interferir con el tráfico en el Estrecho de Hormuz. Los hutíes sumaron presión al amenazar con extender el bloqueo al Mar Rojo y afectar el flujo desde Arabia Saudita. El Brent cedió algo el martes después de haber subido casi 6% en las dos sesiones previas.

Las acciones rebotaron el martes, con semiconductores a la cabeza

El martes, Wall Street logró mirar más allá del ruido geopolítico. El Nasdaq 100 avanzó 2%, impulsado por fabricantes de semiconductores, cuyo índice sectorial subió cerca de 5%.

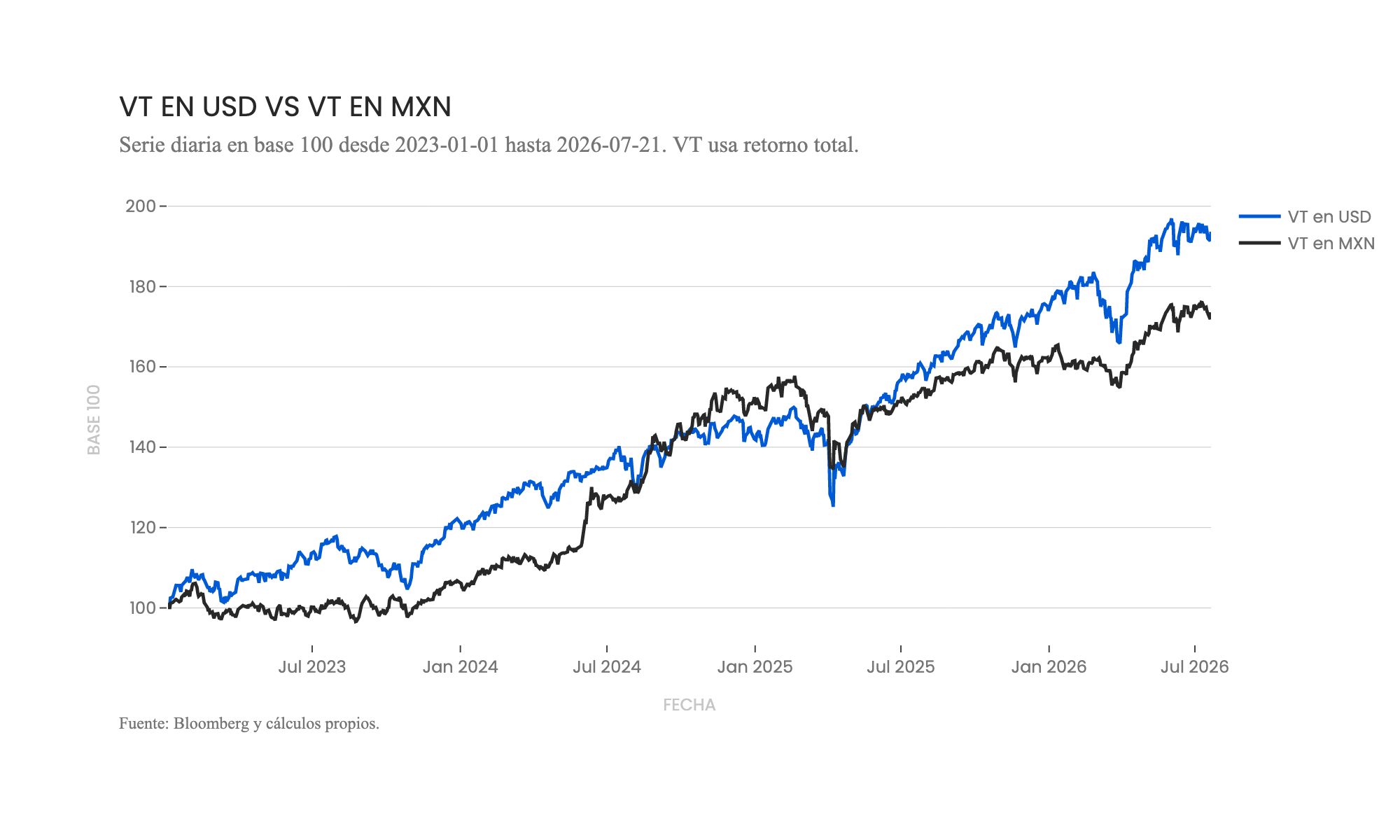

Nvidia informó que sus últimos diseños ya están llegando a clientes, e Intel subió ante planes de nuevos recortes de costos. En lo que va del año, los principales índices de acciones como el S&P 500 y el VT global mantienen retornos positivos, y el rebote ayuda a sostener la idea de que el mercado confía en el ciclo de inversión en IA. La próxima prueba llega el miércoles, cuando reportan Alphabet y Tesla.

😌 Los mercados se mueven harto. No seas como los mercados