Bienvenidos al Libro de la Semana, un espacio donde recomendaremos libros para seguir avanzando en lo económico y lo financiero. Este texto está basado en el capítulo de mi podcast Contrapunto. Así que si prefieres escuchar que leer, ponle play.

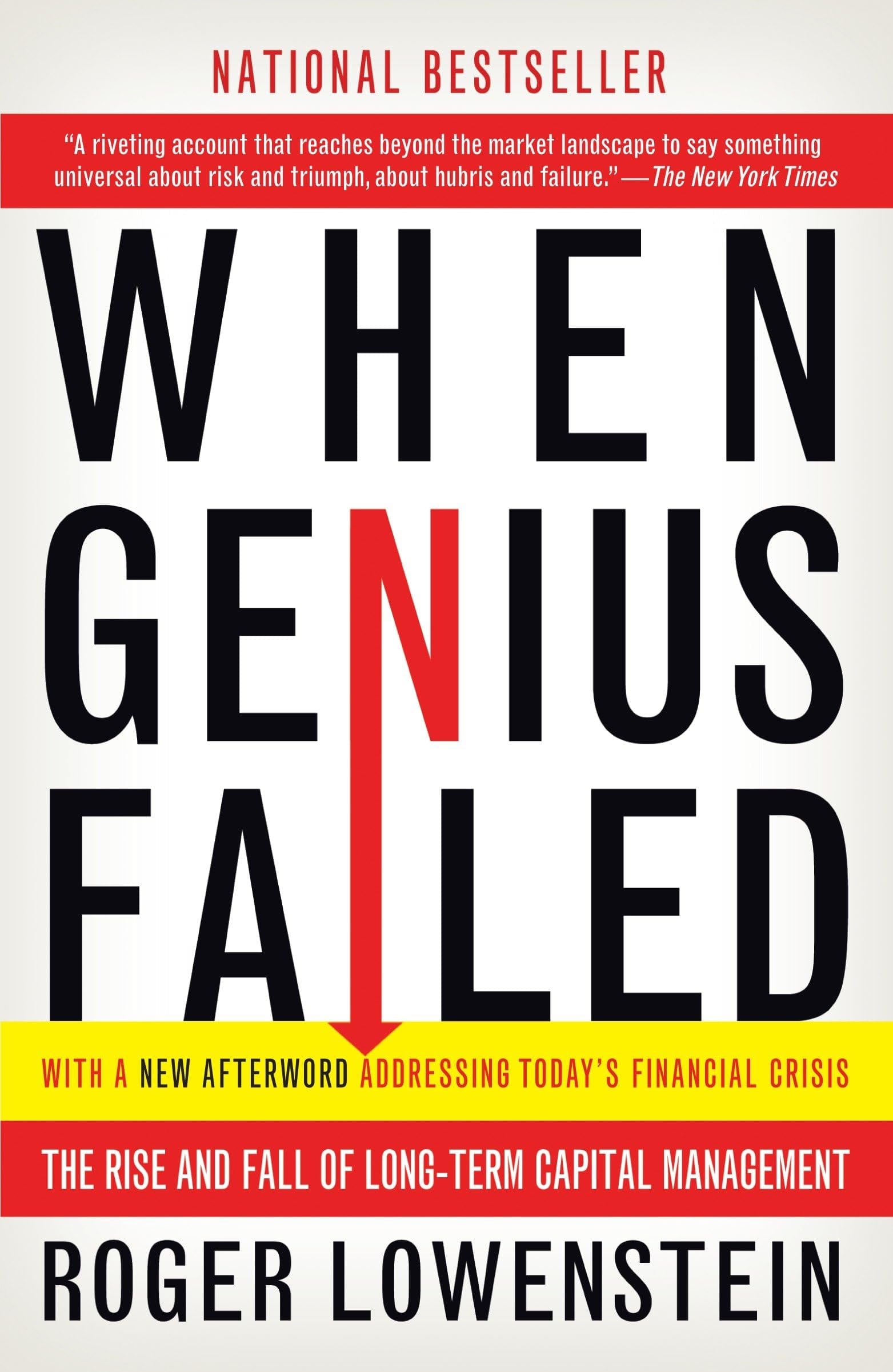

Hoy traigo un libro con un enfoque más histórico, relacionado con un episodio clave en la historia de los hedge funds en Estados Unidos entre 1995 y 2000. Se trata de When Genius Failed de Roger Lowenstein. No estoy seguro de si existe una versión en español, ya que lo leí en inglés. Si alguien lo encuentra en español, puede dejar un comentario indicando dónde conseguirlo.

El libro está muy bien redactado y su autor, Roger Lowenstein, es un periodista financiero reconocido que ha escrito varios libros premiados. En esta obra narra la creación, auge y caída de Long-Term Capital Management (LTCM), un hedge fund que revolucionó la inversión en la década de los 90. La historia comienza con John Meriwether, su fundador, quien tuvo una carrera destacada en Salomon Brothers, una firma que popularizó la inversión en bonos en los años 60 y 70. Sin embargo, tras ciertos problemas, Meriwether salió de la empresa con su reputación afectada y, a finales de los 80 y principios de los 90, empezó a planear la creación de su propio hedge fund, especializado en arbitraje internacional de bonos.

El arbitraje consiste en aprovechar diferencias de precio de un mismo activo en distintos mercados para obtener ganancias. Como estas diferencias suelen ser mínimas, para que la estrategia fuera rentable, LTCM necesitaba operar con un alto nivel de apalancamiento. Inicialmente, manejaban una relación de 20 a 1, es decir, si tenían un millón de dólares en capital, pedían prestados 19 o 20 millones más. En su punto más alto, el apalancamiento llegó a ser de 50 o 60 veces, lo que significaba que un pequeño movimiento del mercado podía multiplicar tanto las ganancias como las pérdidas.

Para fortalecer su estrategia, Meriwether reclutó a Robert Merton y Myron Scholes, los creadores de la famosa fórmula de valoración de opciones Black-Scholes. LTCM llegó a ser una institución muy influyente y tenía como contrapartes a gigantes como JP Morgan, Merrill Lynch, Citibank y Salomon Brothers. Todo el mundo quería hacer negocios con ellos.

En 1997, mientras LTCM seguía en ascenso, Merton y Scholes recibieron el Premio Nobel de Economía por su trabajo en la modelización financiera. Parecía que estaban en la cima del éxito, pero menos de un año después, en 1998, la situación cambió drásticamente con la crisis financiera asiática y el default de Rusia. LTCM, que estaba fuertemente apalancado, sufrió pérdidas masivas que pusieron en riesgo la estabilidad del sistema financiero. La situación fue tan grave que la Reserva Federal de EE.UU. tuvo que intervenir, coordinando un rescate con los principales bancos para evitar un colapso mayor. Aunque el fondo quebró, la intervención permitió que la crisis se gestionara de manera ordenada y no arrastrara a todo el sistema bancario con él.

Este libro es una lectura fascinante porque muestra cómo los modelos financieros pueden ser útiles hasta que dejan de serlo. Como decía el estadístico George Box: "todos los modelos están mal, pero algunos son útiles". LTCM fue pionero en el uso de modelos cuantitativos para la inversión, pero estos dejaron de funcionar cuando el mercado se volvió irracional. Al final, la historia de LTCM es una lección sobre los riesgos del exceso de confianza en los modelos matemáticos y el peligro del apalancamiento extremo.