En medio de negociaciones entre el gobierno y la oposición, Chile tiene una oportunidad única para definir mejoras al sistema previsional a través de acuerdos. Estos deberían buscar un balance razonable entre las partes, sabiendo que es imposible dejar a todos completamente satisfechos. Al final, los mejores acuerdos son aquellos donde todos sienten que cedieron algo, pero ganaron algo aún más importante y trascendental: construir un mejor futuro para el país.

La discusión actual se centra en varios puntos relevantes, incluyendo el destino del 6% de cotización adicional propuesto y la posible reestructuración de la industria de AFP.

Antes de entrar en detalles revisemos cómo se evalúa nuestro sistema de pensiones y cuáles son los principales puntos de debate actual en el parlamento. Si ya tienes claro el panorama actual y quieres saltarte directo a mi opinión al respecto, puedes hacerlo acá.

Un sistema reconocido globalmente, pero con espacio para mejorar

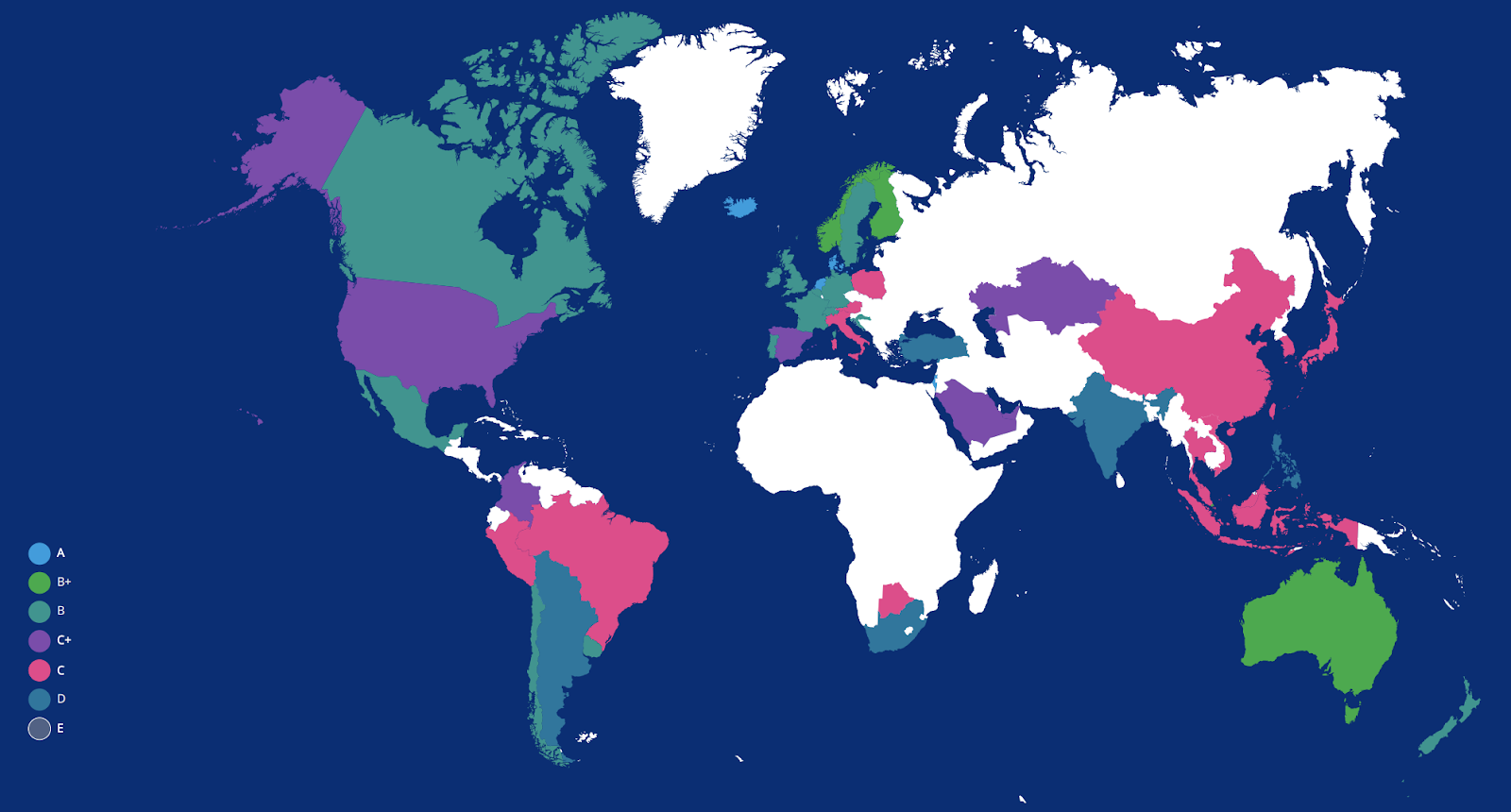

El debate sobre la reforma ocurre pocos meses después de que Chile fuera reconocido como uno de los mejores sistemas de pensiones del mundo, ocupando el 9º lugar en el prestigioso Mercer CFA Institute Global Pension Index 2024. Este logro es especialmente relevante considerando que el estudio evalúa 48 países que representan el 65% de la población global.

El sistema chileno subió su puntaje de 69,9 a 74,9 en solo un año, un avance significativo. Este progreso no es casualidad: refleja cambios concretos que se han implementado en los últimos años, especialmente en dos áreas:

- La introducción y el fortalecimiento de la Pensión Garantizada Universal (PGU) han demostrado ser fundamentales para mejorar las pensiones, especialmente en los sectores más vulnerables. Este beneficio eleva el piso mínimo de ingresos en la jubilación, brindando mayor seguridad económica y mejorando automáticamente el porcentaje del sueldo final que las personas reciben como pensión, especialmente quienes tienen menores ingresos. Gracias a avances como este, el sistema chileno ha subido en el ranking Mercer, consolidándose además como un referente en la región.

- En años anteriores, Chile recibió críticas en el índice por el impacto negativo de los retiros del 10% en las pensiones futuras. Hoy, los retiros han quedado cada vez más fuera de las políticas públicas, y el fortalecimiento de la PGU ha ayudado a mitigar esos efectos sin comprometer la sostenibilidad financiera del sistema.

El estudio también identifica áreas donde Chile puede seguir mejorando. Implementar cambios en estos aspectos podría elevar aún más la posición del sistema en el índice:

- Seguir aumentando el nivel mínimo de apoyo para los adultos mayores más pobres

- Introducir una contribución previsional del Estado para quienes cuidan niños pequeños

- Aumentar la cobertura de planes patrocinados por empleadores, incrementando así el nivel de activos a lo largo del tiempo

- Incrementar la tasa de participación laboral de las personas mayores, ya sea aumentando la densidad de cotizaciones para el rango 60-65 años o aumentando la edad de jubilación

Esto confirma que el sistema de pensiones chileno tiene puntos a favor valiosos, especialmente en su modelo de capitalización individual. Al mismo tiempo, muestra que aún hay espacio para mejoras importantes.

¿Qué sigue trabando el avance de la reforma?

La propuesta de reforma mantiene los fundamentos del sistema de capitalización individual, pero introduce ajustes que buscan corregir inequidades y mejorar la competitividad del mercado, incluyendo la eliminación del encaje actual del 1% de las AFP, que en este artículo explicamos por qué es una buena medida.

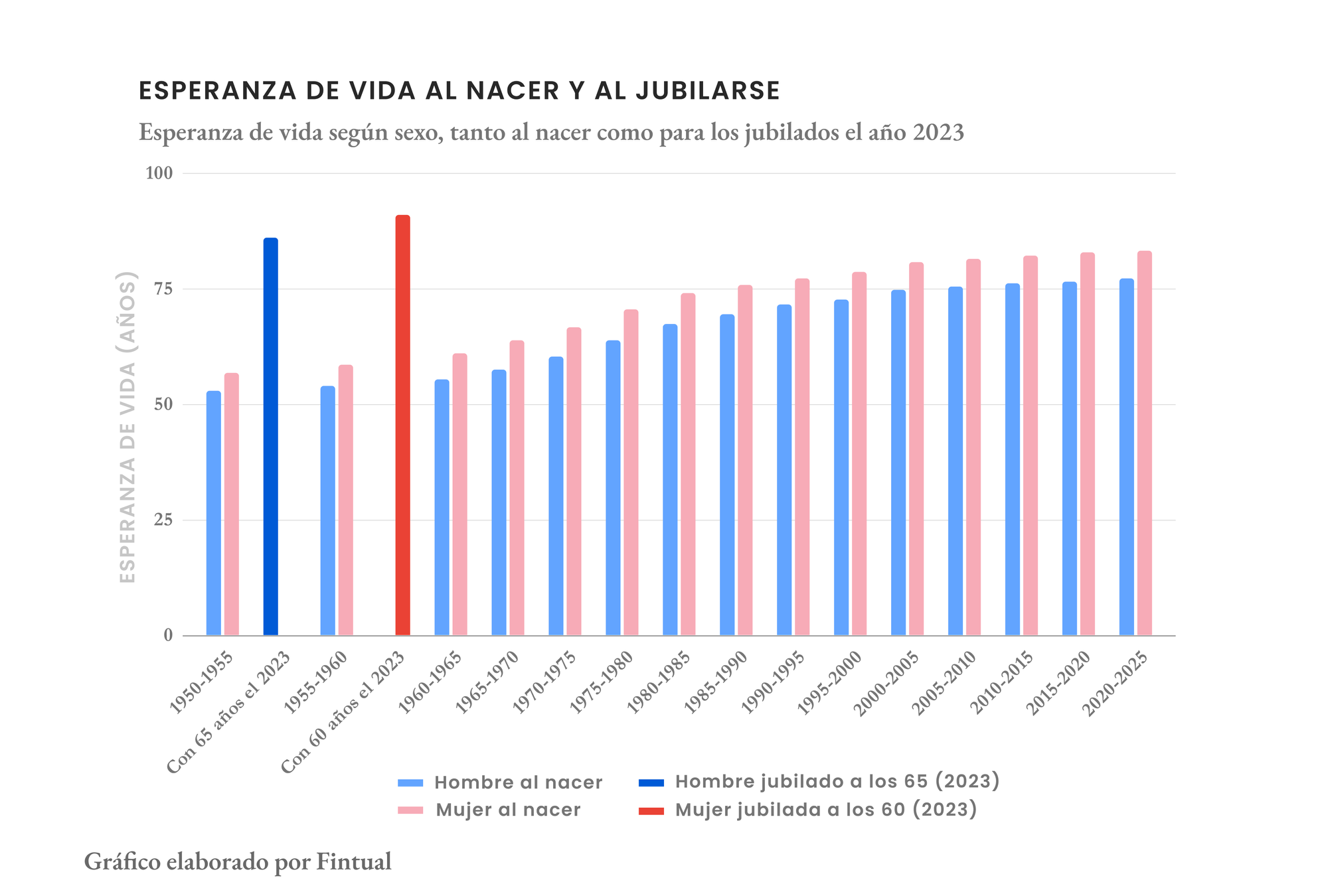

Lo más relevante de la reforma es la propuesta de aumentar en un 6% la cotización total, un cambio que genera consenso amplio, ya que este incremento es esencial para mejorar las pensiones futuras. Actualmente, ya es de común conocimiento que el 10% de cotización no alcanza para lograr tasas de reemplazo adecuadas. Por ejemplo, a diciembre de 2022, la mediana de la tasa de reemplazo —que se define como el porcentaje de la pensión en relación con el sueldo promedio del último año laboral— fue solo del 19% para los pensionados por vejez autofinanciados: 31% en hombres y 12% en mujeres, según la Superintendencia de Pensiones.

Ahora, veamos solo los puntos que hasta el día de hoy no ven un acuerdo:

- Aumento de la cotización con “bono tabla”: se quiere incluir un mecanismo conocido como "bono tabla", que requiere un 1% de la cotización*, diseñado para abordar una inequidad actual del sistema: la diferencia en las pensiones entre hombres y mujeres por la mayor esperanza de vida que tienen estas últimas. El objetivo es lograr que una mujer de 65 años o más reciba una pensión equivalente a la de un hombre que tenga las mismas condiciones (edad, grupo familiar y ahorro acumulado). La discusión actual se centra principalmente en cómo distribuir estos aumentos de cotización entre las cuentas individuales y si este “bono tabla” se puede considerar o no “reparto”.

- Préstamo estatal transitorio para financiar beneficios por años cotizados: la propuesta incluye un mecanismo transitorio que consiste en destinar un 1,5% de la cotización como un préstamo temporal que financiaría mejoras inmediatas en las pensiones, garantizando beneficios de 0,1 UF por año cotizado para pensionados actuales. Aunque es una medida transitoria, ha generado cierta controversia, ya que se ve como un préstamo forzado al Estado.

- Licitaciones de stock de afiliados antiguos: busca fomentar la competencia en las comisiones de los gestores previsionales introduciendo licitaciones de carteras de afiliados antiguos, ya que muchas personas no reaccionan a las distintas comisiones, es decir, muchas personas no se cambian aunque hayan gestores más convenientes. El proyecto propone licitar cada dos años hasta el 10% de los afiliados antiguos* no pensionados al gestor con la menor comisión (adicionalmente a la licitación que funciona actualmente para nuevos afiliados al sistema), y podrán optar por quedarse con su gestor actual o ser traspasados automáticamente al ganador. Este punto ha logrado mayor consenso en las discusiones recientes, y si las bases de licitación son claras y bien diseñadas, deberían ser, en general, un beneficio neto para los afiliados.

- Separación de la industria: para inducir mayor competencia en la industria de AFP, aún se discute si debería o no ser parte de la reforma separar las funciones en dos grandes ámbitos: administración de cuentas (centralizado, adjudicado mediante licitación) y gestión de inversiones (múltiples actores). Este es el tema con menor acuerdo, y de hecho, no fue incluido en las últimas indicaciones*.

Fortalecer lo que funciona, reformar lo justo y necesario

Ahora, mi opinión. Este proyecto de reforma no busca refundar el sistema de pensiones, sino actualizar un modelo que lleva más de 40 años prácticamente intacto. Es importante destacar que la mayoría de las modificaciones propuestas han sido estudiadas y discutidas a fondo (incluyendo a la Comisión Técnica de Pensiones), y cuentan con un amplio respaldo en el Congreso. Los puntos de debate que mencionamos antes son los que aún generan diferencias, y sobre ellos quisiera aportar mi visión en lo que sigue.

Bono tabla: consenso en el fondo, debate en la forma

Como explicamos, la propuesta incluye un mecanismo para compensar la menor pensión que reciben las mujeres debido a su mayor esperanza de vida: el “bono tabla”. Este mecanismo cuenta con amplio consenso entre la mesa técnica y los parlamentarios. El debate actual se centra únicamente en si tratarlo como un “seguro” o un “reparto”, un problema más semántico que estructural. En mi opinión, y más allá de cómo se implemente, espero que lleguen a un acuerdo lo antes posible, porque es una medida que tiene sentido y estoy de acuerdo con ella.

El “préstamo estatal”: solución temporal razonable, pero no olvidemos los riesgos a largo plazo

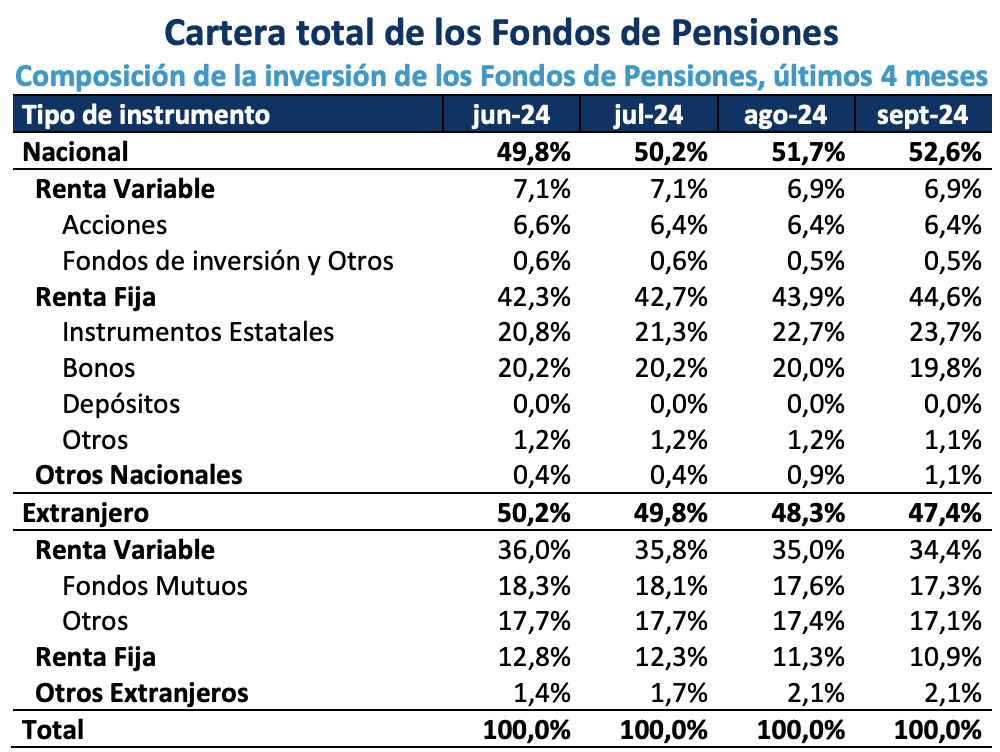

El proyecto propone destinar un 1,5% de la cotización adicional a un préstamo estatal, lo que ha generado ciertas preocupaciones. Sin embargo, este mecanismo no implica un cambio radical, ya que los fondos de pensiones en Chile ya invierten significativamente en deuda de gobierno: según cifras de la Superintendencia de Pensiones a septiembre del 2024, el 23,7% de los fondos de pensiones de las AFP invierten en deuda estatal. Además, es una medida transitoria: en el largo plazo, este 1,5% se destinaría nuevamente a las cuentas individuales.

En esencia, no se está alterando el destino de los recursos, sino el método: pasar de una compra en mercado a un préstamo directo al Estado. Aun así, esta medida conlleva dos riesgos importantes:

- La posibilidad de que la tasa de interés establecida por el proyecto, en un rango propuesto de UF + 2% a UF + 3%, se desalinee significativamente de las tasas de mercado en el futuro (por ejemplo, si en el mercado los bonos gubernamentales ofrecen una mucho mejor tasa de interés, entonces habría un impacto en el rendimiento de la cuenta individual). Este riesgo debería estar al menos mitigado por el hecho de que el mecanismo es transitorio.

- “Patear” el problema de la sostenibilidad del gasto estatal para más adelante. Este préstamo podría esconder el problema de la sostenibilidad fiscal en el tiempo, requiriendo ajustes fiscales en un futuro cercano para aliviar el nivel de endeudamiento del Estado. Esto es especialmente relevante dado el impacto financiero del actual programa del pilar solidario, la PGU, y sus crecientes necesidades de financiamiento.

El sistema de licitaciones: innovación con potencial

La propuesta de licitar hasta el 10% de los afiliados cada dos años ha generado debate por su posible impacto en el mercado de capitales, especialmente por la complejidad de traspasar de un administrador a otro un stock elevado de activos financieros. Ese traspaso no sería problemático si se tratara solo de activos líquidos, pero no es el caso: cuando se trata de otra clase de activos, como los alternativos o derivados, sí pasa a ser un proceso costoso.

Sin embargo, la última propuesta ya bajó el porcentaje de licitación al nivel de 10% y la frecuencia a dos años (antes eran porcentajes mayores y frecuencia anual). Y la licitación podría implementarse de manera eficiente si se establecen resguardos adecuados: na solución sería crear “canastas básicas de inversión” por cada multifondo generacional, reguladas por un organismo similar a la Comisión Clasificadora de Riesgo (CCR), que hoy aprueba instrumentos financieros para los fondos de pensiones.

Estas canastas, o “unidades básicas homologadas”, incluirían un subportafolio bien diversificado de instrumentos financieros, similar al de un multifondo, y permitirían:

- Transferir activos entre administradoras sin necesidad de liquidarlos, reduciendo costos operativos y costos de mercado.

- Mantener exposición adecuada a activos ilíquidos (como por ejemplo, los activos alternativos), evitando ventas forzadas en los traspasos.

- Asegurar una transición ordenada durante las licitaciones, especialmente para activos más difíciles de vender, como por ejemplo, activos alternativos poco líquidos.

Otra medida para minimizar el impacto sería definir tiempos razonables para realizar los traspasos. Con estas soluciones, el sistema de licitaciones podría mejorar la competitividad sin poner en riesgo la estabilidad del mercado ni la rentabilidad de los multifondos.

Separación de la industria: el debate sin consenso que promete más competencia

En la primera versión de la reforma en 2022, el entonces Subsecretario de Previsión Social, Christian Larraín, afirmó que “la separación de la industria es fundamental para los afiliados, porque van a poder pagar menores comisiones lo que permitirá mejorar sus pensiones”.

Estoy de acuerdo en que separar las labores de administración de cuentas y gestión de inversiones podría potencialmente aumentar la eficiencia y reducir costos. Pero esto depende de una implementación impecable, tanto en las licitaciones como en el funcionamiento del ente centralizado encargado de recaudar y administrar las cuentas, lo cual es un desafío no menor.

Para entender mejor esta propuesta, revisemos cómo operan los países líderes del ranking Mercer CFA Institute, los “top 8”: Países Bajos, Islandia, Dinamarca, Israel, Singapur, Australia, Finlandia y Noruega.

Aunque ninguno implementa, al parecer, una separación tan marcada como la que se plantea en Chile, hay modelos interesantes, como el caso de Singapur. Veamos:

- Países Bajos, Islandia, Dinamarca, Finlandia y Noruega: los fondos, generalmente privados o semipúblicos, gestionan tanto la recaudación de aportes como la inversión, sin una agencia centralizada para las cuentas.

- Australia: los fondos de superannuation (que es como se llaman los fondos de ahorro previsional obligatorios), son privados y bastante diversos. Ellos reciben directamente las contribuciones de los empleadores y se encargan de invertirlas.

- Israel: opera principalmente con fondos de pensiones privados, ellos mismos reciben las cotizaciones y administran la inversión.

- Singapur: cuenta con el CPF (Central Provident Fund), un ente público que recibe las cotizaciones previsionales, administra las cuentas individuales y también realiza los pagos de pensión al momento de la jubilación. Sin embargo, existe la opción de invertir los ahorros a través de administradores privados por medio del CPF Investment Scheme (CPFIS), siempre que se cumplan ciertos requisitos de saldo y otros criterios. Este enfoque hace que Singapur sea el ejemplo más parecido (aunque no exactamente igual) a la idea de separar en Chile la recaudación en un ente centralizado y permitir, a la vez, la participación de múltiples gestores privados en la inversión.

Aunque ninguno de los “top 8 países” del ranking de pensiones implementa exactamente la separación entre administración de cuentas y gestión de inversiones que se propone en Chile, el caso de Singapur es una referencia interesante, así que valdría la pena analizar sus ventajas y desafíos si se busca adaptar un modelo similar, combinando lo mejor de su experiencia con las particularidades del sistema chileno.

Hacia mejores pensiones y un mercado de capitales más fuerte

Analizando el proyecto en su conjunto, queda claro que representa un avance significativo en varios aspectos importantes, fortaleciendo las ventajas de nuestro sistema y abordando sus debilidades:

- Incrementa el porcentaje de cotización, reforzando la capitalización individual

- Introduce mecanismos para mejorar la competencia en el mercado

- Moderniza el régimen de inversión con herramientas como los fondos generacionales

- Aborda problemas estructurales, como la brecha de género

- Preserva los fundamentos que han hecho de nuestro sistema un referente internacional

Es importante reconocer que estas modificaciones fortalecen el sistema actual en lugar de reemplazarlo, al tiempo que revitalizan el mercado de capitales local, que ha mostrado signos de debilitamiento. Contar con un sistema de financiamiento sólido y un mercado de capitales bien estructurado, profundo y eficiente, es un bien público que beneficia directa o indirectamente a todos los chilenos.

Con todo, el proyecto actual representa una oportunidad política única, cuyo momento podría no repetirse en el futuro cercano. Es una ocasión para alcanzar un acuerdo que permita mejorar las pensiones, aumentar la competitividad del sistema y fortalecer el mercado de capitales local, todo mientras se preservan las bases que han posicionado a nuestro sistema como uno de los mejores del mundo.

*Actualización 15/enero/2025: se alcanzó un acuerdo en la Comisión de Trabajo del Senado, que aprobó por unanimidad la idea de legislar el proyecto. La votación en particular comenzará al día siguiente, para luego ser revisado por la Comisión de Hacienda y posteriormente sometido a votación en la sala. El artículo se actualizó para reflejar los cambios de porcentajes de la licitación (pasando de 12,5% a 10%) y el "bono tabla" (pasando de 0,5% a 1%), además de reflejar que la separación de la industria no fue incluida en la última propuesta. Las últimas indicaciones actualizadas del proyecto las puedes ver acá:

Si tienes una idea u opinión distinta y te gustaría compartirla, escríbenos a cartas@fintual.com. Creemos que este es un tema que afecta a todos y por eso nos gustaría abrir la conversación.