En medio de una ovación en Omaha, y tras cinco horas de preguntas en su ya mítica junta anual de accionistas de este año, Warren Buffett soltó la bomba que, pese a sus 94 años, no todos esperaban: se retirará como CEO de Berkshire Hathaway a fines de 2025. Lo hizo a su estilo. Con tono sereno, sin aceptar preguntas, y dejando claro que no venderá ni una sola acción de su imperio: “Es una decisión económica. Creo que las perspectivas de Berkshire son mejores bajo la gestión de Greg que bajo la mía”.

Se refería a Greg Abel, “un joven” de 62 años (seguramente para Buffett lo es), actual vicepresidente de Berkshire Hathaway y futuro CEO desde el 2026.

¿Se retira entonces Warren Buffett? Técnicamente sí, como CEO, aunque seguirá como presidente de la junta directiva y accionista mayoritario. Pero simbólicamente, esta sí es una despedida: se cierra el ciclo de uno de los inversionistas más influyentes del último siglo.

60 años de un robusto y destacado desempeño financiero

Buffett tomó control de una decadente textilera en 1965. Hoy Berkshire Hathaway es un conglomerado de USD 1.1 trillion (1.1 millones de millones de dólares) que opera en seguros, energía, ferrocarriles, bienes raíces y varias otras industrias diversificadas.

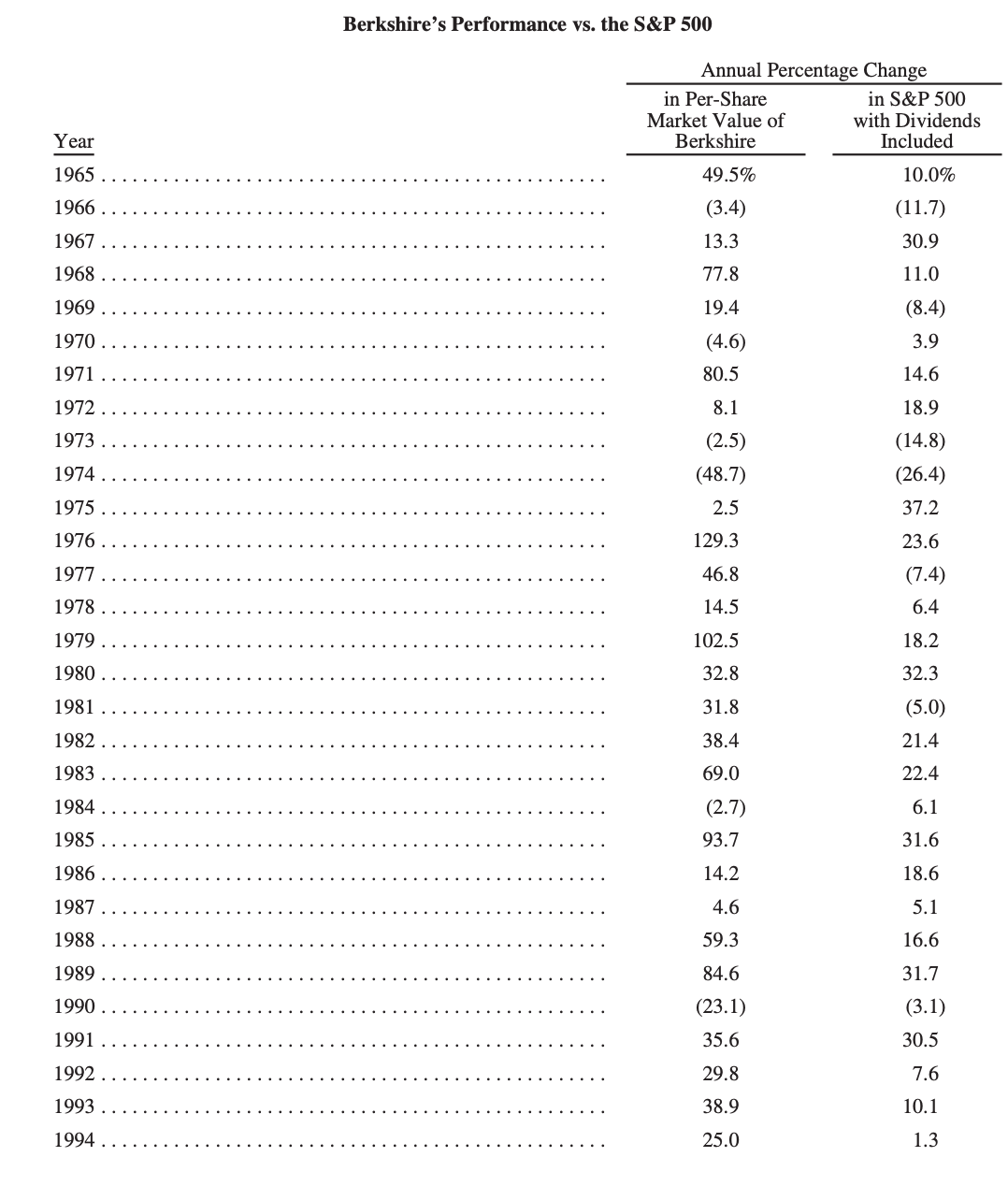

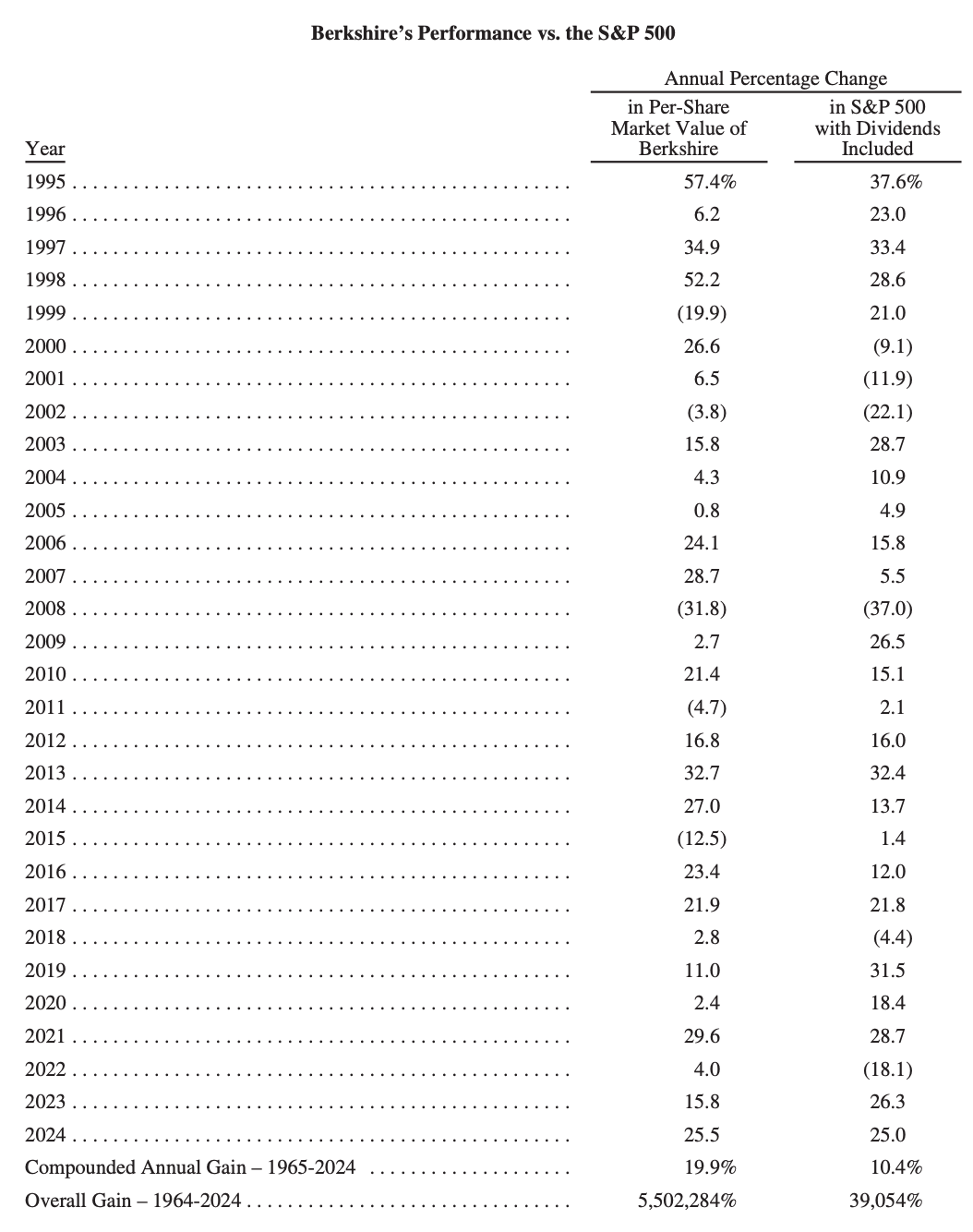

Lo más llamativo de las primeras décadas de Buffett es que rompió los benchmarks: logró un retorno anual compuesto de 19.9% frente al 10.4% del S&P 500. Y aunque muchos destacan la consistencia de esa ventaja, la verdad es que estuvo concentrada en los primeros 30 años. En ese periodo, Berkshire superó al índice en la mayoría de los años, con rendimientos extraordinarios como en 1976 (+129.3% vs. +23.6%) o 1979 (+102.5% vs. +18.2%). También mostró resistencia en tiempos difíciles: en 1974, cuando el S&P 500 cayó -26.4%, Berkshire cayó aún más, un -48.7%, pero logró recuperarse con fuerza los años siguientes.

Tabla comparativa que muestra la variación porcentual anual del valor por acción de Berkshire Hathaway comparada con el rendimiento del S&P 500 (con dividendos incluidos) desde 1965 hasta 2024. Fuente: carta anual de Warren Buffett del 2024.

Los ganadores indiscutidos: el tiempo, la paciencia, y el interés compuesto

Entre 1965 y 2024, la acción de Berkshire Hathaway acumuló un retorno de 5,490,338%, frente al 38,466% del S&P 500. Para aterrizarlo: mil dólares invertidos en Berkshire al inicio de 1965 hoy valdrían casi 55 millones, mientras que la misma inversión en el S&P 500 llegaría a unos 385 mil dólares. El contraste es tan brutal que, incluso si las acciones de Berkshire cayeran un 99% desde su valor actual, Buffett seguiría habiéndole ganado al mercado desde que tomó el control.

Como ya decíamos en otro artículo citando a Buffett: el tiempo, la paciencia y la disciplina son los mejores aliados. Pero, ¿cuánto de todo el resultado final son los buenos resultados iniciales, y cuánto es la espera y paciencia los últimos 22 años? Para responder eso, descompusimos el rendimiento en tres partes:

- Primero, el rendimiento de la “etapa dorada” de Berkshire Hathaway, entre 1965 y 2002, cuando superó consistentemente al S&P 500.

- Segundo, el rendimiento más reciente, desde 2003 hasta 2024.

- Y tercero, el efecto compuesto: la ganancia que se genera al multiplicar ambos periodos, es decir, al dejar que el interés acumulado trabaje con el tiempo.

Saquemos cuentas entonces: en su etapa dorada, entre 1965 y 2002, Berkshire Hathaway acumuló una rentabilidad de más de 587,000%, muy por encima del 3,662% que logró el S&P 500. En cambio, en los últimos 22 años, esa ventaja prácticamente desaparece: 834% para Berkshire contra 925% del S&P 500 (ya volveremos a este punto). Pero lo más sorprendente está en la última línea: al componer ambos periodos, el efecto del interés compuesto dispara el rendimiento acumulado de Berkshire a más de 4.9 millones por ciento.

Cuando hice este cálculo por primera vez, me sorprendí. “¿Tanto puede hacer el interés compuesto?”, pensé. Pero sí, después de 60 años, el efecto compuesto puede llevarte a cifras del orden de cinco millones por ciento, y tiene sentido por tres razones:

- Se partió de un multiplicador gigante (≈ 5,900x) gracias a la “época dorada”, en los inicios de Buffett.

- Luego vino otro multiplicador (≈ 9.3x) que, aunque “modesto” en comparación, se aplica sobre una base ya gigantesca.

En simple: Buffett ganó muchísimo al principio y, lo más importante, dejó el dinero trabajando décadas, permitiendo que la bola de nieve creciera. Eso es el poder (y la magia) del interés compuesto a largo plazo.

Así, gran parte del “milagro Buffett” no está en lo que ha hecho últimamente, sino en que lo hizo bien en etapas tempranas, y después, la capacidad de que nunca dejó de estar invertido: el milagro del tiempo, la paciencia, y el interés compuesto.

Buenos resultados, pero aún así no logró escapar del “mal de los mejores gestores activos”

Lo cierto es que desde 2003, su rendimiento ha sido casi idéntico al S&P 500. Y esto, que no es para nada malo de hecho, en realidad no es tampoco tan extraño: la mayoría de los gestores activos tienen su mejor racha al principio. Le ganan al mercado un tiempo, pero después, casi siempre, empiezan a perder esa ventaja. Incluso los más famosos.

Cuando decimos “activo”, nos referimos a quienes tratan de ganarle al mercado eligiendo acciones, tiempos de entrada o sectores específicos, en lugar de simplemente seguir un índice como el S&P 500. Es decir, toman decisiones constantemente con la idea de hacerlo mejor que el promedio. Es el antónimo de la filosofía pasiva.

Lo que le pasó a Buffett también le pasó a Peter Lynch —uno de los portfolio managers más legendarios del mundo, que gestionó el fondo Magellan de Fidelity entre 1977 y 1990 con un retorno anual promedio de más del 29%, incluso superior al de Buffett en esos años—, a George Soros, a John Templeton y a varios otros. Cada uno con estilos distintos, pero con un mismo patrón: esa capacidad de generar rendimientos por sobre el mercado, lo que se conoce como “alfa”, tiende a desvanecerse con el tiempo. Porque en horizontes lo suficientemente largos, el mercado termina absorbiendo esas ventajas.

Quizás es por este motivo que, desde hace un par de décadas, Buffett simplemente recomienda invertir de forma pasiva a través de índices.

Un símbolo más grande que la rentabilidad, con algunas críticas

En el mundo de inversionistas populares, hay un respeto casi reverencial por Buffett. Respeto bien ganado en todo caso: un referente en la moral de hacer negocios, por su enfoque a largo plazo, su juicio moderado, su claridad, su austeridad, y su insistencia en tomar decisiones basadas en hechos y ciencia.

Esa mirada lo posiciona más allá de solo el mito del “oráculo financiero”, sino que lo ubica como un símbolo casi político: un capitalista que apostó por la transparencia, la verdad y la sensatez económica.

Además, Warren Buffett ha prometido donar más del 99% de su fortuna a causas filantrópicas, ya sea en vida o al morir. En su carta para The Giving Pledge explica que su estilo de vida y el de su familia no cambiarán por dejar de lado esa riqueza, y que en realidad nunca la necesitaron. Asegura que su fortuna se debe a una “combinación de haber nacido en EE.UU., tener “genes con suerte” y el poder del interés compuesto” (les dije). Por eso, más que por culpa, su decisión nace de la gratitud: si tuvo una vida llena de largos premios, dice, lo mínimo que puede hacer es devolver parte de ellos a la sociedad.

Pero claro, no todo es reverencia a Buffett.

Varios inversionistas criticaron su manejo indirecto de temas laborales, especialmente durante la huelga ferroviaria de 2022 en BNSF, una empresa controlada por Berkshire. Aunque Buffett se excusó en la autonomía de sus subsidiarias (lo cual es cierto, Buffett sí permite autonomía de las subsidiarias y eso ha sido bueno en general), hubo quienes esperaban al menos una señal simbólica, sobre todo viniendo de alguien que predicaba pragmatismo y sentido común.

También se cuestiona su resistencia a pagar dividendos (a propósito, Berkshire Hathaway en general no reparte dividendos, desde hace décadas, solo lo hizo una vez al inicio), incluso con más de USD 348 billion en caja. El argumento clásico es que Buffett prefería reinvertir el capital. Pero a esta altura, cuesta encontrar activos lo suficientemente grandes y atractivos como para justificar esa acumulación. De hecho, admitió no ver oportunidades ni siquiera en la propia acción de Berkshire, lo que empieza a tensionar su legado de eficiencia de capital.

¿Greg Abel es el heredero correcto?

El canadiense Greg Abel, de 62 años, es el sucesor natural desde hace tiempo. Ha estado al mando de todas las operaciones no aseguradoras desde 2018 y, según Buffett, trabaja más duro que él. Abel promete mantener el enfoque de largo plazo, pero tiene desafíos no menores a mi juicio: no controla el 30% del voto como Buffett, y no tiene la misma aura ni carisma del “oráculo de Omaha”.

Tendrá que decidir cómo invertir una caja descomunal, administrar las operaciones aseguradoras, y enfrentarse al escepticismo de quienes creen que Berkshire necesita una “crisis” para volver a brillar.

Quizás lo más notable del retiro de Buffett no es que se vaya, sino cómo lo hace. A diferencia de figuras que se aferran al poder, él entrega el mando mientras aún está lúcido. De hecho, el anuncio tomó por sorpresa incluso a Greg Abel, que estaba sentado a su lado y se enteró en vivo.

Aun así, sigue como presidente del consejo directivo. Y, como dijimos antes, ha dejado claro que donará toda su fortuna en vida o tras su muerte.

Y entonces, ¿se retira de verdad?

No se retira del directorio. Tampoco se retira del ethos de Berkshire. Pero sí podemos decir que se retira el último gran ícono de los que valoran que para invertir necesitas una filosofía. De vida.

Y en un mercado que cada vez más se deja llevar por los finfluencers que aman ostentar, y la especulación financiera de corto plazo, eso es quizás lo que más se va a extrañar.