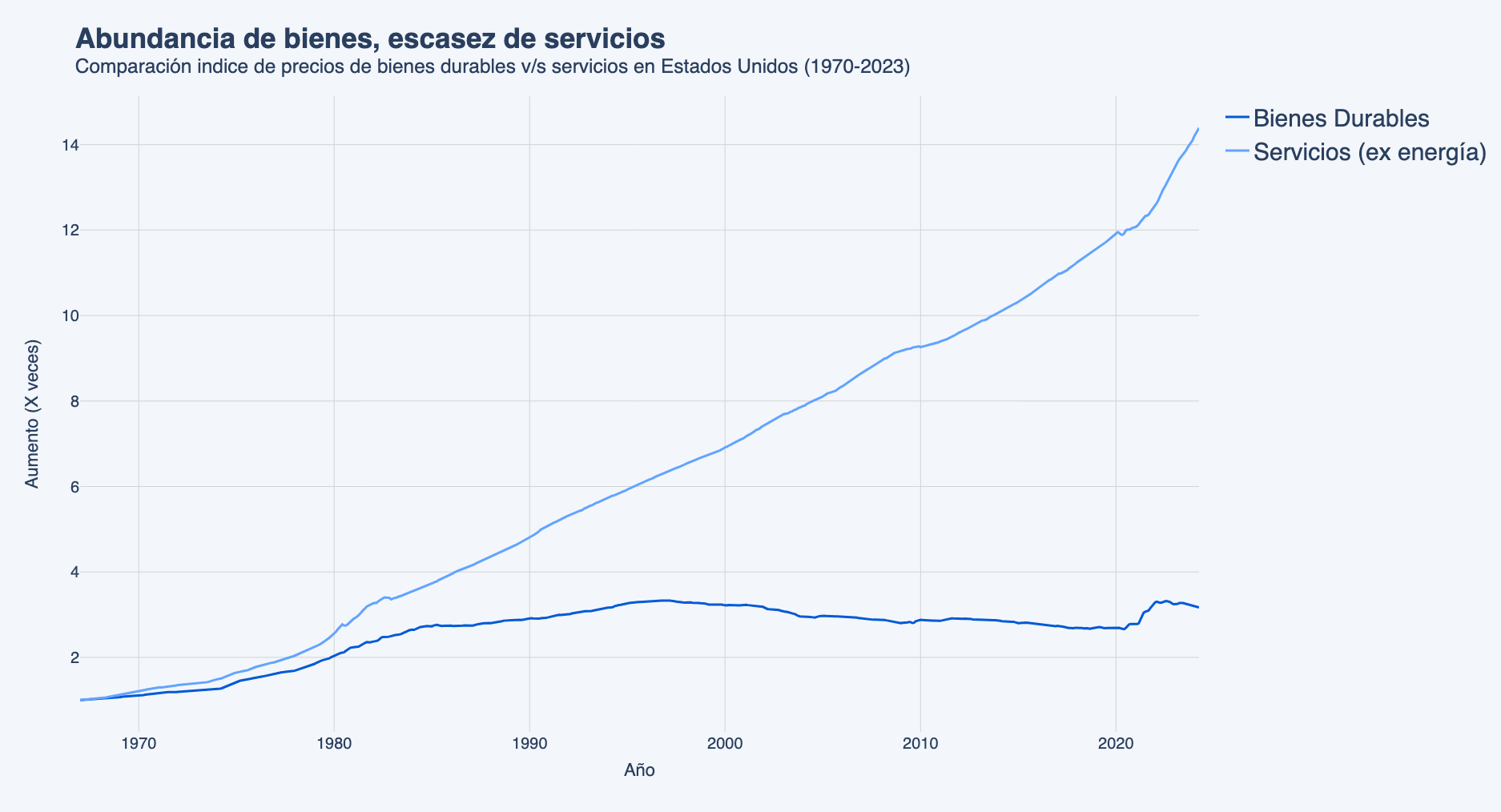

El siglo XXI: abundancia de bienes y carencia de servicios

Tengo 39 años y las cosas que vi y usé en mi infancia y juventud (cassettes, enciclopedias, diccionarios, Icaritos, teléfonos fijos) ya son material de museo.

No solo las cosas que usamos han cambiado, también su costo y acceso. Por ejemplo, en los 90 tener un auto en Chile era difícil y se consideraba una señal de estatus, hoy más del 70% de las familias chilenas tiene al menos un auto. El vestuario era limitado y el término “patipelado” era sinónimo de una personas en situación de pobreza porque el calzado no era alcanzable para todos, pero hoy, si bien la pobreza sigue existiendo, la falta de ropa dejó de ser tema. De hecho, en el trágico último gran incendio de Viña del Mar, los servicios de ayuda y ONGs rápidamente salieron a decir “no traigan más ropa, tenemos demasiada”.

A pesar de vivir en un mundo que "no necesita más ropa", existe una deficiencia notable en otra dimensión crítica: los servicios. Independientemente del nivel de desarrollo o la tecnología disponible, el acceso a servicios sigue siendo relativamente limitado y es cada vez más caro.

Adicionalmente, este no es solo un problema local, existen más de 244 millones de niños y adolescentes sin acceso a educación, la mitad de la población mundial carece de acceso a la salud y la mitad de los adultos carecen de acceso a servicios financieros.

En resumen, aunque hemos aprendido a producir bienes en masa con alta calidad y a bajo costo, muchos servicios parecen haberse quedado estancados en el siglo XIX.

¿Por qué algunos servicios no se han puesto al día?

Pueden haber varias teorías, pero una explicación simple es la siguiente:

La primera ola de la revolución industrial (motor a vapor, combustión interna, electricidad, línea de producción) se centró en la manipulación de lo físico y tangible, aumentando radicalmente la productividad de los bienes, lo que incrementó su oferta y redujo sus costos.

La segunda ola de la industrialización, impulsada por computadoras, internet y telefonía, se ha centrado en las comunicaciones y el procesamiento de datos. Esto ha permitido, por un lado, un aumento explosivo en nuestra capacidad para gestionar operaciones a gran escala y con mayor complejidad, facilitando fenómenos como la globalización. Por otro lado, ha potenciado la escala de ciertos servicios como la distribución de contenido (prensa, música, televisión), incrementando su productividad y accesibilidad.

A pesar de estos avances, hay un segmento de servicios que requiere un cierto nivel de personalización y expertise que no ha podido ser automatizado hasta hoy. Por ejemplo, aunque la grabación de una clase magistral puede ser distribuida en tiempo real a millones de personas, una buena educación requiere feedback y atención personal: su productividad depende más de lo que un buen profesor puede lograr con un puñado de alumnos que de su reproducibilidad.

De esta forma, hay servicios que siguen siendo en esencia artesanales. Por más tecnología que exista, una visita al doctor, un asesor financiero, un consultor o un abogado sigue requiriendo tiempo de atención exclusiva, de la misma forma que se ha hecho durante siglos.

IA: industrializando la personalización

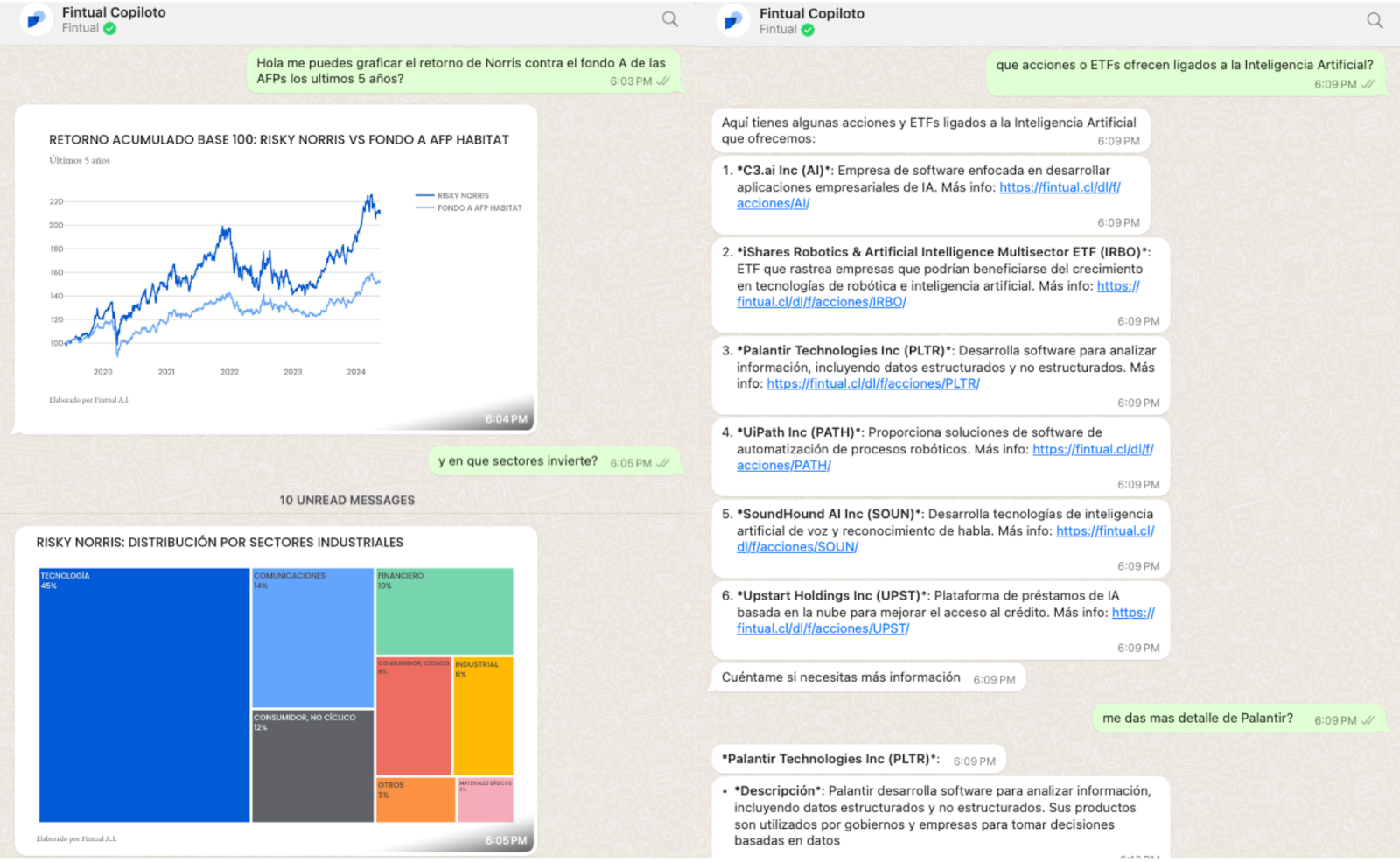

Ante este desafío, creemos que la revolución que estamos viendo basada en la Inteligencia Artificial, y más específicamente en la IA generativa (como la que vemos en ChatGPT), tiene el potencial de lograr la tan ansiada productivización de servicios como la asesoría financiera o la consulta médica, incrementando su acceso a un menor costo.

Veamos cómo la IA generativa atiende los principales desafíos de proveer un servicio como la asesoría financiera o la consulta médica:

Expertise:

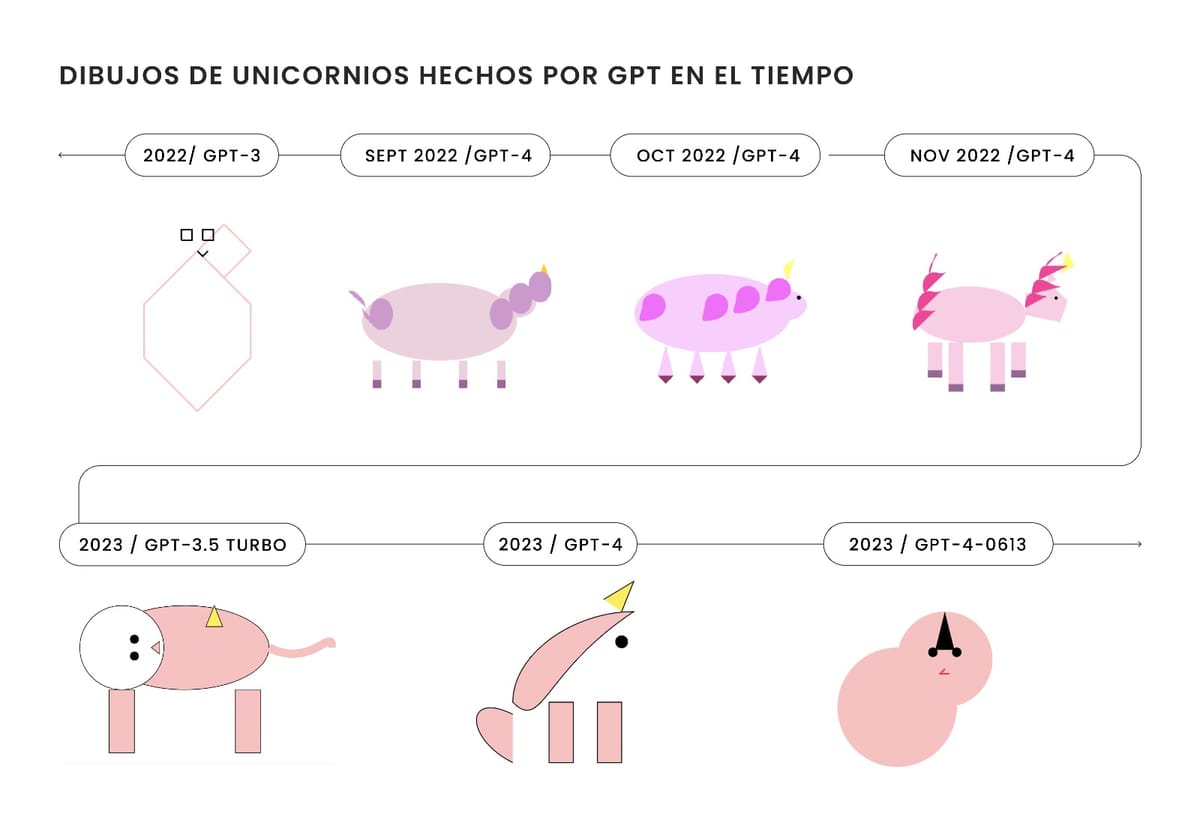

Modelos como los LLMs (Large Language Models) han demostrado una enorme capacidad para absorber y procesar información técnica compleja. Esta capacidad ha sido probada en múltiples contextos académicos y profesionales con resultados impresionantes. Algunos ejemplos incluyen:

- [1] El examen final del MBA de la Universidad de Wharton.

- [2] El Nivel I del examen CFA de inversiones (conocido como uno de los más exigentes de su tipo).

- [3] Las pruebas de sommelier certificado y sommelier avanzado

- [4] El examen de licenciatura en medicina en Estados Unidos

Personalización e interfaz:

A diferencia de la computación e incluso del machine learning tradicional, los LLMs son capaces de “cruzar” la barrera del lenguaje estructurado y computacional para empezar a escuchar, leer y escribir como nosotros. Esto abre la capacidad de expresar nuestras necesidades y contextos en nuestro lenguaje diario para que un sistema lo entienda, lo incorpore a su análisis y pueda responder en nuestro lenguaje (escrito, hablado, dibujado, o como sea necesario) y actuar en consecuencia.

Ya existen casos donde estas capacidades quedan en evidencia. Un estudio en Reddit/AskDocs mostró que el 80% de los usuarios prefirió las respuestas de ChatGPT por ser más útiles, correctas y empáticas que las de los doctores.

Asesoría financiera vía IA

La asesoría financiera requiere una combinación de expertise y personalización para ayudar a las personas a ahorrar e invertir adecuadamente, construir patrimonio, protegerse ante eventualidades y planificar mejor su futuro. Sin embargo, la buena asesoría es cara y escasa.

Por ejemplo, un ejecutivo que atienda 100 clientes y gane 3 millones de pesos necesita que cada cliente tenga al menos 30 millones de pesos en activos administrados sólo para cubrir su sueldo. En otras palabras, dado que los asesores cobran por volumen de dinero administrado, su estructura de costos los fuerza a apuntar a segmentos de alto patrimonio (gente con más plata ahorrada) y a su vez, a cobrar mayores tasas de comisiones a personas de bajo patrimonio.

Este problema se ve reflejado en la industria chilena e internacional, donde se limita el acceso a la asesoría o se compensan los costos con comisiones excesivas, lo que en particular perjudica a clientes con menos capacidad de ahorro. Esto lleva a muchas personas a tomar malas decisiones de inversión, confiando en banqueros con incentivos mal alineados, o incluso, limitando su asesoría a lo que escuchan de algún gurú de las redes sociales.

Utilizar tecnologías como la IA para ofrecer una asesoría financiera accesible, transparente y bien fundamentada a bajo costo es una gran oportunidad para los próximos años.

El factor humano, ¿es un tope?

La pregunta obvia es si la falta del factor humano hace imposible dar una buena asesoría o si los usuarios estarán confiados en ella.

Esta pregunta siempre ha existido desde los inicios de la revolución industrial, donde el valor del “factor humano” se ponía en la balanza y se ha considerado superior e incluso irremplazable en muchos casos.

Lo interesante es que el valor de los humanos no necesita ser desplazado. Todos sabemos que la etiqueta “hecho a mano” se asocia a una mayor calidad y pagamos más por la experiencia humana que por su símil digital (un concierto es más caro que comprar un disco, o ir al teatro es más caro que Netflix por la misma razón).

La pregunta correcta es: dado que el factor humano es valioso, ¿puede la conveniencia, menor costo y otros atributos (transparencia, disponibilidad, etc.) del uso de IA compensarlo? En muchos casos, la respuesta a esta pregunta es sí.

El caso del e-commerce

Veamos el caso del e-commerce. En 1994, cuando las multitiendas dominaban el retail y la “experiencia en tienda” era rey, la idea de comprar y vender en línea era desestimada como algo de nicho.

Una pequeña empresa llamada Amazon nacía en un garaje. Treinta años después, el e-commerce mueve más de 6 trillions de dólares anuales, representa más de un quinto de todo el comercio minorista mundial, y las nuevas generaciones ven la “experiencia en tienda” como una lata innecesaria.

¿Como una actividad entendida como en esencia “humana” (el acto de vender) fue reestructurada en algo automático?

No fue un solo cambio, sino muchos pequeños avances: las pasarelas de pago dieron la confianza para entregar tu información bancaria en internet, las redes logísticas se optimizaron para resolver el problema de la última milla, modelos de machine learning reemplazaron al vendedor a la hora de sugerir un producto, un mayor ancho de banda permitió mostrar mejores imágenes y videos de cada ítem, y sistemas de evaluación de tu compra permitieron separar entre los buenos y malos vendedores/productos. Todo este mix de mejoras y servicios es lo que crea y sustenta la experiencia que hoy entendemos como e-commerce.

La asesoría financiera digital

De la misma manera, no va a ser un solo modelo o herramienta lo que generará una asesoría completamente digital. Múltiples herramientas y servicios pueden contribuir a resolver dudas, recomendar portafolios, explicar tus inversiones, comentar sobre el mercado y muchas otras actividades que son parte de la asesoría financiera.

En Fintual estamos avanzando en esta dirección, nuestro servicio de Inteligencia Artificial y de análisis de cartolas ayuda a resolver dudas sobre inversiones: analizar y construir carteras de inversión, entregar información relevante de los productos de Fintual, educación financiera, dar comentarios de mercado y mucho más con ya miles de interacciones cada mes.

Todavía no están todas las piezas para cantar victoria, pero de algo podemos estar seguros: los días de asesorarse exclusivamente por humanos están contados.