Imagina que vas a comprar paltas. Llegas al supermercado o la verdulería que vas siempre y encuentras que las paltas están algo verdes. El kilo está a $3.000.

Pero justo hoy te ofrecen una nueva alternativa: ahora te pueden vender un kilo de una “caja estructurada” de paltas, que solo la puedes pasar a retirar en cinco días más, con el gran beneficio de que ahora las paltas estarán probablemente maduras, ojalá listas para comer.

El costo de este kilo de “palta estructurada” es de $6.000 pesos

Y si la quieres retirar antes de los cinco días, tendrás que pagar mil pesos extras. El costo y la estructura extra, te explican, es porque así te pueden “asegurar” que las paltas estén maduras en unos días más. «Las paltas estarán buenas, estimamos van a madurar bien», te complementan. Finalmente te informan, en la letra chica de la boleta, que realmente no te pueden asegurar que las paltas serán buenas, ni que estarán maduras.

Ese es su nuevo producto “sofisticado”.

¿Elegirías este nuevo servicio de “paltas estructuradas”?

Yo, al menos, no lo elegiría.

Dado como se “estructuró” este servicio, ni siquiera aseguran un mínimo de calidad, pese a la mayor complejidad. Y es más, estaría pagando la complejidad de esta estructuración solo para recibir a cambio una estructura donde me obligo a “tener paciencia” para tener paltas maduras.

Si es por eso, prefiero comprar las paltas hoy, y esperar a que maduren. Además, así podré usar las paltas antes de cinco días, si es que me da la gana.

El caso de los fondos estructurados de renta fija

Cambia "paltas" por "fondo mutuo de renta fija local" y llegamos al producto de moda: los fondos mutuos estructurados de deuda.

Lo voy a explicar en simple.

Lo que se vende mejor hoy en la industria financiera son los fondos de deuda local, ya que las tasas de interés están altas, y al mismo tiempo, estamos en tiempos de incertidumbre muy alta, por lo que hay poco apetito por otros activos de mayor riesgo, como las acciones.

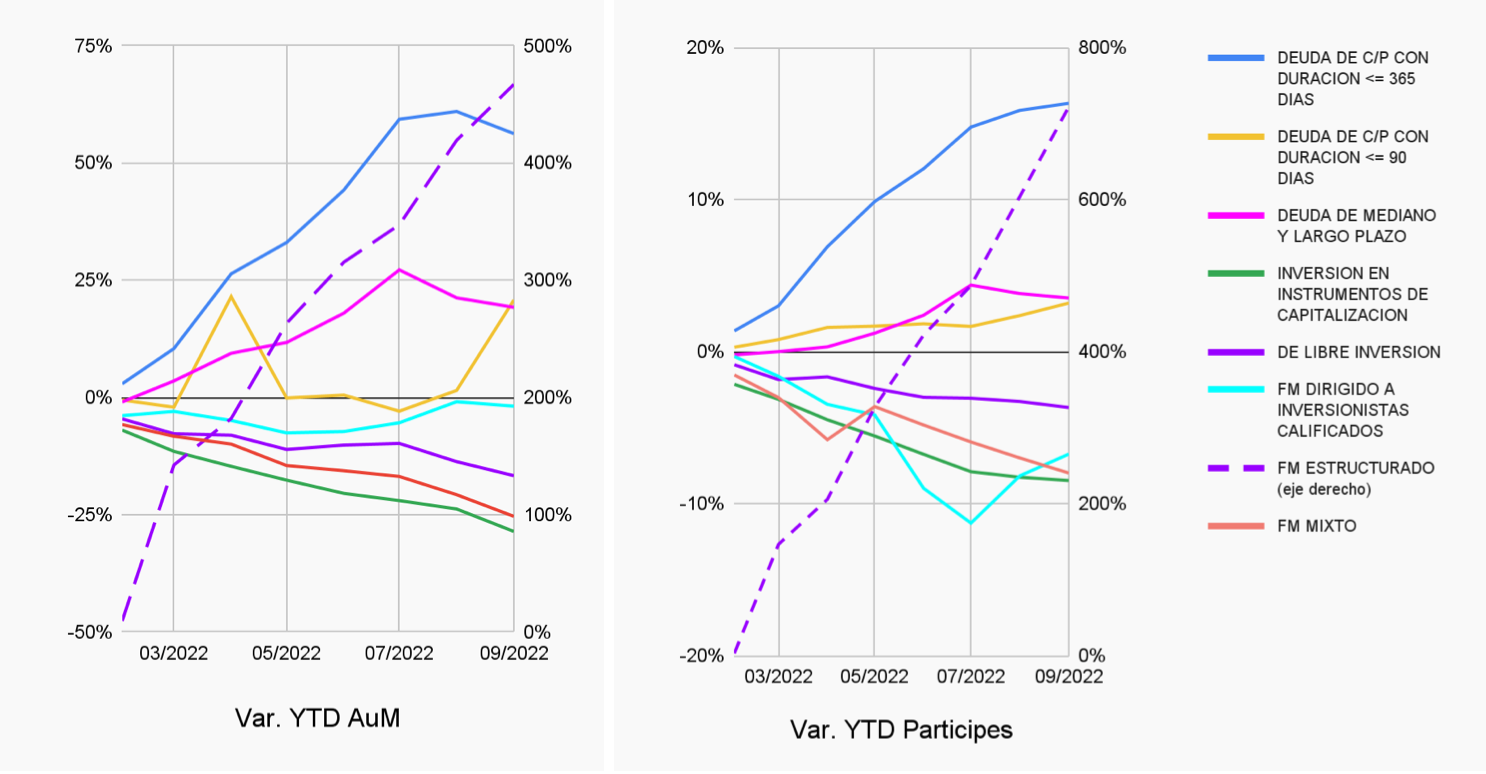

De hecho, con datos a septiembre 2022 de la CMF, podemos ver que solo hay cuatro categorías de fondos mutuos que han crecido durante este año, tanto en monto administrado como en clientes:

- Fondos de deuda menor a 90 días de duración

- Fondos de deuda menor a 365 días de duración (y mayor a 90 días)

- Fondos de deuda de mediano y largo plazo (mayor a 365 días de duración)

- Fondos mutuos estructurados, en donde en particular se han vendido mayoritariamente fondos estructurados de renta fija local (los que están muy de moda)

Hoy en día, si quieres disfrutar de las altas tasas de interés local, puedes invertir en cualquiera de estos fondos de renta fija local. En particular, los fondos del tipo “deuda menor a 90 días de duración” son los fondos de menor riesgo, más simples, y, en general, de menor comisión de administración. Y como hoy la tasa de política monetaria del Banco Central está muy alta (en octubre subió a 11,25%, y quizás pueda subir algo más), las tasas de interés de corto plazo están también muy altas, y es por esto que los fondos de renta fija local de corta duración están rentando muy bien.

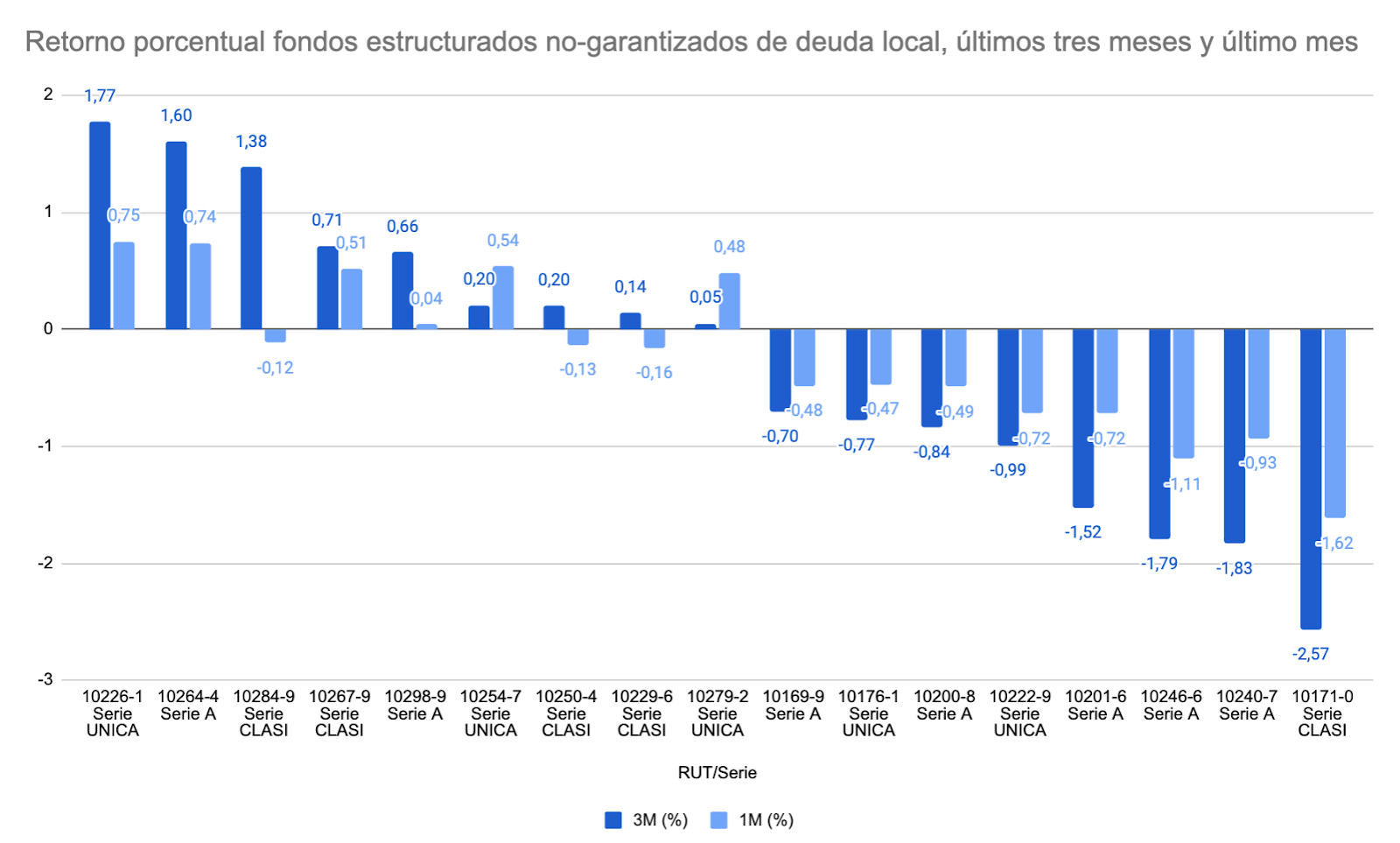

La mayoría de los fondos estructurados de renta fija local actuales venden básicamente el mismo tipo de activo, es decir, renta fija local de mediano o largo plazo. Pero hay una gran diferencia: al “estructurar” el fondo de otra forma, se estipula un período definido de comercialización, y un período de duración o vigencia del fondo, y que al cumplirse, el fondo se debe liquidar, entregando el dinero a sus clientes.

El punto es que, en la práctica, estos fondos suelen tener costos de administración similares comparado a un típico fondo de renta fija local. Pero además, suelen tener comisiones extras por retiros anticipados (esta comisión se llama técnicamente “comisión de colocación diferida al rescate”), que pueden llegar a ser de hasta 3% sobre el aporte inicial, según hemos visto.

Y pese a llamarse estructurado, varios de estos fondos no garantizan absolutamente nada en términos de protección del capital inicial invertido, ni tampoco garantizan algún nivel de rentabilidad objetivo (muy pocos, o casi ninguno de estos fondos tienen los mecanismos de coberturas necesarias para garantizar algún nivel de retorno).

Es decir, pese a que se venden y comercializan ofreciendo una rentabilidad final, suele pasar que esta rentabilidad no está garantizada. En cambio, toda esta rentabilidad está basada en una estimación gruesa que depende de la tasa de interés actual y el retorno esperado en el periodo de la duración o vigencia del fondo, que generalmente es de uno a dos años.

De hecho, las inversiones de estos fondos estructurados fluctúan según las variaciones de los precios de mercado, tal como fluctúan los típicos fondos de renta fija local, los simples, los sencillos, los menos “sofisticados”: “las paltas a $3.000”. Es decir, la estructura extra “sofisticada”, que incluye cobrar más por retirar antes, solo impone al cliente “tener paciencia” para poder llegar a la rentabilidad proyectada —mas no asegurada—, y nada más.

Así que ojo para la próxima. No vaya a ser que te quedes innecesariamente con “paltas estructuradas”.

* La información de este artículo es a título meramente educacional e informativo, y no pretende ser una solicitud ni una oferta para comprar o vender ninguno de los instrumentos financieros o de inversión que en él se mencionan.

La información aquí contenida se basa en datos provenientes de información pública, de fuentes que estimamos confiables, aunque no podemos garantizar que éstos sean exactos ni completos. Los instrumentos financieros o de inversión a que se refiere esta presentación pueden no ser adecuados para todos los inversionistas, de manera que éstos deben obtener asesoría financiera que tome en cuenta sus propios objetivos y circunstancias. Con todo, el resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, es de exclusiva responsabilidad de la persona que la realiza.

Los fondos estructurados mencionados en el gráfico no han finalizado su período de inversión. Al tratarse de un período corto, menor a un año (dado que hay poca historia de estos fondos), no es recomendable utilizar la información de su rentabilidad como un dato o variable relevante para tomar una decisión de inversión.