El miércoles por la noche el Banco Central volvió a incrementar su tasa de política monetaria (TPM), como en cada una de las 10 reuniones previas, desde julio del año pasado.

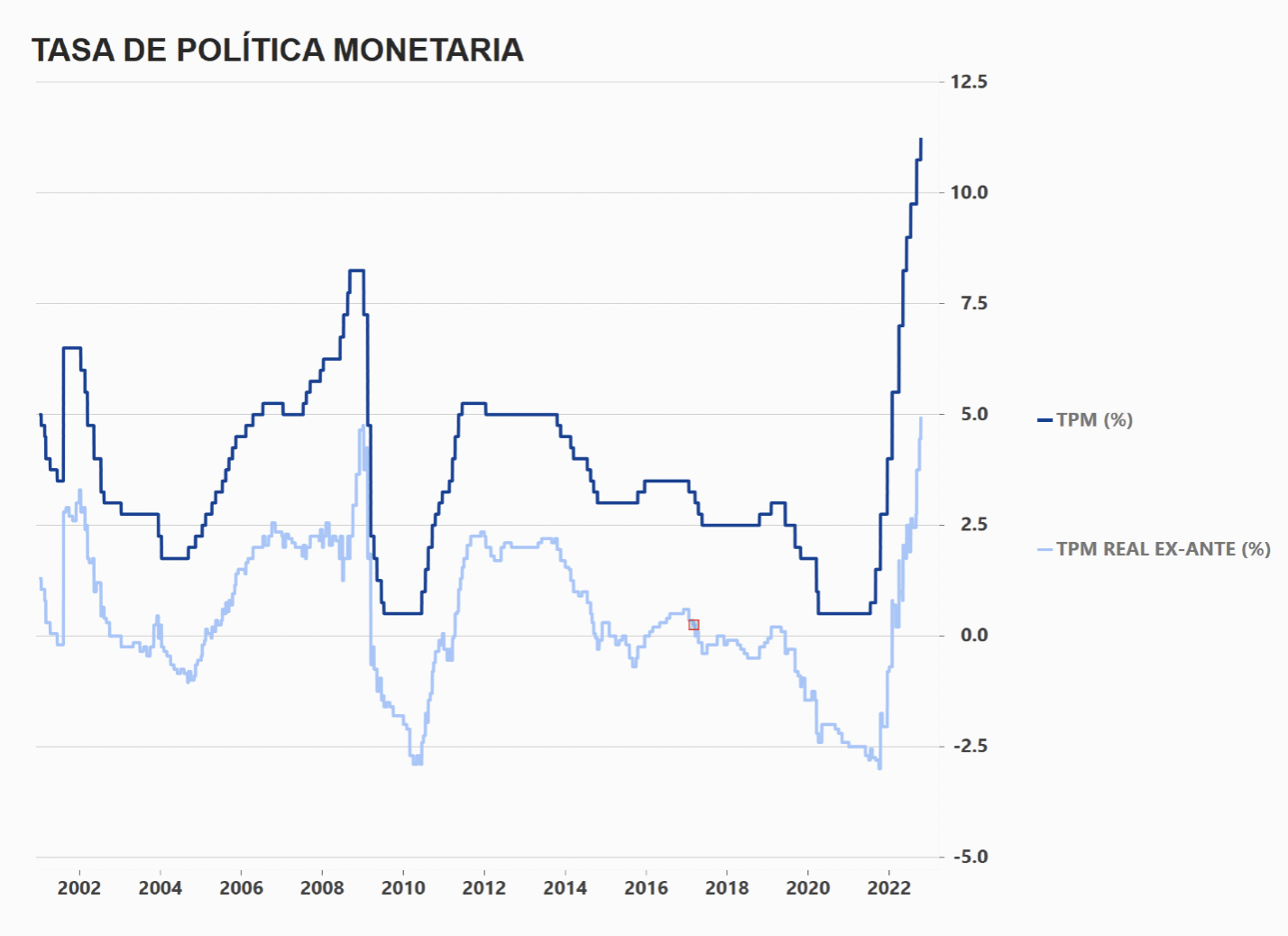

La tasa subió 0,50%: de 10,75% a 11,25%. Su mayor nivel en más de dos décadas.

¿Por qué se subió la TPM?

El Central volvió a incrementar la TPM porque la inflación está muy alta. Aunque la inflación bajó un poco en septiembre, no bajó tanto como el Central proyectaba, por lo que la entidad decidió que todavía se necesitaba un ajuste extra. Eso sí, la subida fue menor que el aumento de 1% en la decisión pasada.

Recuerda que al subir la TPM, pedir prestado se hace más costoso, y al mismo tiempo se hace más atractivo ahorrar. Con esto, se modera el gasto de las familias y las empresas, y por tanto baja la inflación. A eso se le llama una medida contractiva porque contrae la actividad económica.

Con este incremento, la tasa de interés real (o ex-ante, que significa que está ajustada por las expectativas de inflación a un año) alcanzó un 5%, su mayor nivel desde al menos 2001. Este es un nivel bastante contractivo: el propio Banco Central cree que las tasas reales mayores a 0,5% son un freno para la actividad económica.

Lo más importante del comunicado es que el Central adoptó una postura mucho más clara con respecto a las futuras decisiones: está determinado a no subir más la tasa de interés. La frase «la TPM ha llegado al nivel máximo del ciclo» es la clave del comunicado.

A diferencia de la decisión de septiembre, donde ya se notaban las intenciones del Central de detener las alzas, en esta ocasión el Central prácticamente cerró la puerta a futuras subidas.

El mensaje es que, de ahora en adelante, si la perspectiva de la inflación empeora, la respuesta del Central no será subir la tasa, si no que mantenerla y demorarse un poquito más en recortar a futuro.

El que las tasas sigan altas significa que, de aquí a varios meses más, ahorrar en fondos de corto plazo va a seguir siendo muy atractivo, y es una gran alternativa de inversión dentro de nuestros portafolios, ya que con poco riesgo podemos tener un buen retorno. Aquí te explicamos cómo.

*Infórmate de las características esenciales de la inversión en nuestros fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.