En 10 años China será la economía más grande del mundo.

Al menos eso es lo que proyectan las principales organizaciones internacionales y analistas. Nada nuevo en todo caso, porque es una estimación que lleva varios años:

Una de las grandes incógnitas es si el crecimiento de la economía china se traducirá en un incremento en el porcentaje de compañías chinas dentro de los principales índices accionarios. Y es importante, ya que los inversionistas globales suelen seguir a estos índices para definir sus carteras.

Si bien existe algo de correlación entre el producto interno bruto (PIB) de un país y su preponderancia en los índices, en China no es algo tan claro.

Tomemos como ejemplo al ACWI, uno de los principales índices de acciones globales. A cierre de junio, China pesa un 4,9% del total del índice, mientras que Estados Unidos representa un más de un 59%. Sin embargo, si vemos el tamaño de ambas economías, China representa un 17,4% del producto interno bruto mundial, mientras que Estados Unidos un 24,7%, una diferencia bastante menor.

Según la comparación, uno podría concluir que China está subrepresentado en los portafolios globales.

Incluso dejando de lado el PIB, y solo considerando la capitalización bursátil de China como porcentaje del mercado accionario global, China aún estaría subponderado y su peso se debiese estar en torno a un 9% de estos índices bursátiles.

O sea, casi un doble de la representación actual en un índice global como el ACWI.

La baja representación de China se debe a las reglas de inclusión que tienen los índices accionarios. Para que un país entre a los índices, se requiere que su acceso sea lo más abierto posible, es decir, que la mayor parte de los inversionistas globales puedan invertir sin problemas ni trabas. Y lo anterior ha sido una piedra de tope para las acciones chinas, ya que existe una alta cantidad de restricciones y regulaciones impuestas por el estado para invertir en las compañías de este país.

Sin embargo, en los últimos años el gobierno chino ha destrabado parte de estos aspectos más burocráticos y su objetivo a futuro es facilitar aún más el acceso al mercado doméstico.

Todos estos factores son positivos para las acciones chinas. Si China “pesa” más en los índices, podría volverse más atractiva para inversionistas con carteras globales.

¿Entonces hay que invertir en China?

Tranquilidad. China es un país muy grande y existen varios vehículos e índices para invertir. Aquí un resumen de los principales índices accionarios:

-

Hang Seng: es el más antiguo de estos índices. Como invierte en las compañías listadas en la bolsa de Hong Kong,abarca el 95% de la capitalización bursátil —o el valor de todas las acciones— de esa bolsa. Es el índice que contiene las principales large caps de China, es decir, compañías con más de US$ 10 billion (o 10 mil millones de dólares) de capitalización de mercado. Las acciones con mayor peso en este índice destacan Alibaba, Xiaomi y Tencent. A las acciones listadas en Hong Kong se les conoce como H-shares o acciones H y, a pesar de ser compañías chinas, estas suelen ser empresas globales con utilidades a lo largo del mundo.

-

Shanghai Stock Exchange Composite (SSE): agrupa a todas las acciones que se transan en la bolsa de Shanghai. Aquí se transan dos tipos de acciones: A-shares y B-shares. Por un lado, las A-shares corresponden a acciones de compañías chinas denominadas en moneda local, es decir, yuanes (CNY). Por otro lado, las acciones tipo B también son de compañías chinas, pero que están listadas en dólares americanos (USD) o hongkoneses (HKD).

-

Shanghai-Shenzhen CSI 300: este último índice sigue a las 300 A-shares más grandes y líquidas de las bolsas de Shanghai y Shenzhen. Como está compuesto por acciones tipo A (denominadas en yuanes), se le considera el más representativo de la economía china. Al mercado de A-shares también se le conoce como el mercado doméstico chino.

Hay una gran variedad de índices y de tipos de acciones. Así que la gran pregunta que aparece es qué conviene: ¿invertir en A-shares, B-shares o H-shares?

Un buen punto de partida es examinar qué tan caras o baratas están estas acciones. De esta manera, podemos analizar el valor relativo que tiene cada uno de estos índices. Es decir, el valor intrínseco al compararlos con el resto del mercado.

Una medida muy común para medir si una acción está barata o cara, es el múltiplo price-to-earnings forward, que se calcula dividiendo el precio de la acción por la cantidad de utilidades por acción que genera la compañía. En otras palabras, este múltiplo ajusta el precio de la acción por su nivel de utilidades. Y se llama forward porque se utiliza la utilidad por acción proyectada por los analistas de mercado para los próximos años.

Con el forward obtenemos una métrica sobre qué tanto estamos pagando por cada dólar que genera la compañía y podemos hacer una suma ponderada de los múltiplos por cada acción en el índice o ETF, para así obtener el múltiplo o la relación precio-utilidad del índice completo.

Es importante destacar, que existen diversos tipos de múltiplos y de métricas de valorización, y por ende si utilizamos otra medida el resultado podría ser distinto. Sin embargo, estos indicadores suelen estar bastante correlacionados entre sí.

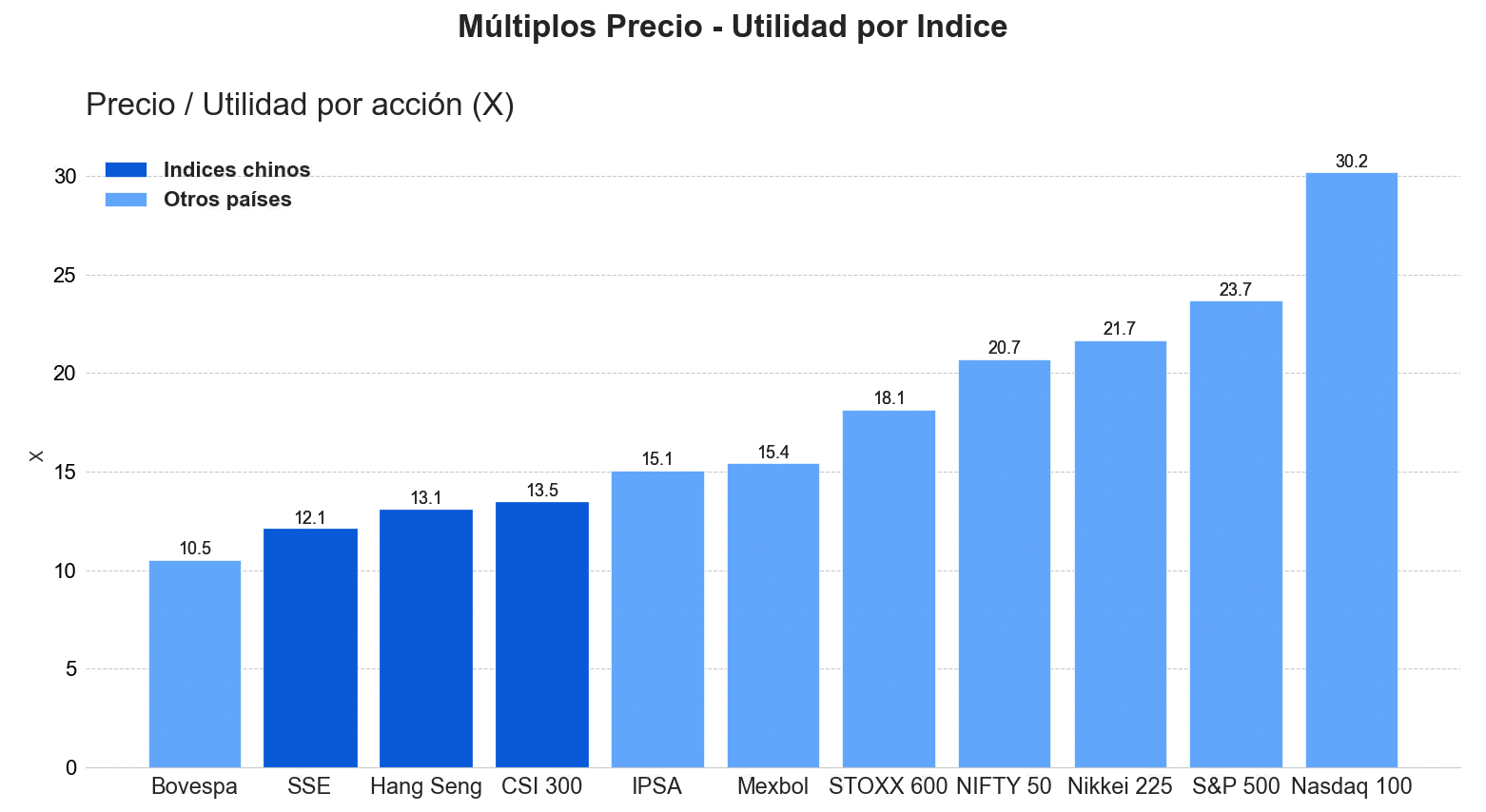

A continuación te mostramos la comparación de esta métrica entre los tres índices chinos y otros índices globales. Usualmente se entiende que, a menor múltiplo, más “barato” el índice.

La primera conclusión es que las acciones chinas transan con múltiplos más baratos que la mayoría de los índices globales y, por ende, serían más atractivas que las acciones de otros países. Pero entre los múltiplos de los distintos índices chinos, no se notan grandes diferencias en sus relaciones de precio-utilidad, por lo que no parece ser suficiente información para concluir cuál de los tres índices conviene.

La segunda conclusión es que a partir de esta etapa, descartamos las B-shares del análisis, ya que son un mercado más pequeño y por ende menos líquido (apenas US$ 18 billion versus US$ 12.000 billion de A-shares). Además, tiene una cantidad bastante acotada de acciones (93 versus 4.000 de A-shares).

Un punto importante a tomar en cuenta es qué tipo de compañías emiten A-shares y cuáles emiten H-shares. El siguiente gráfico muestra la composición sectorial de cada uno:

Lo más llamativo de esta vista es que las A-shares parecen tener un grado de diversificación sectorial es mayor. En estas acciones, el sector de servicios financieros es el de mayor peso, con apenas un 16,7%.

Otro aspecto relevante, es que al invertir en acciones tipo A se logra una exposición a industrias que de otra manera sería imposible, como por ejemplo empresas tecnológicas de nicho o mid caps (compañías con una capitalización de mercado de entre US$ 2 y 10 billion). Por esto, este tipo de compañías suelen estar ligadas en mayor medida al consumo interno, es decir, son empresas que venden productos o servicios que se demandan exclusivamente dentro del país y por ende representan mejor a la economía China.

Como son compañías más idiosincráticas, hacen que los ETF de A-shares tengan un perfil diversificador para un portafolio global, con apenas un 40% de correlación mensual con el índice S&P 500. Bastante menos que el 60% de correlación que tienen las H-shares y el S&P.

Además, invertir en acciones del mercado local permite diversificar el riesgo de posibles sanciones que imponga el estado chino sobre compañías que emitan capital fuera del país. Como es el caso de DiDi, que recibió advertencias severas por parte del gobierno.

¿Conclusión? Ambos tipos de acciones (A y H) tienen beneficios para una cartera global de inversiones. Por un lado, está la diversificación que puede otorgar invertir en el mercado doméstico chino o A-shares. Por otro lado, tener una posición en Hong Kong, permite tener una exposición a empresas más grandes y con ingresos más dependientes del ciclo económico global.

A invertir en China!

Un segundo, todavía falta algo: ¿qué vehículo utilizar para A-shares y H-shares?

En el caso de las acciones listadas en Hong Kong, Shanghai y Estados Unidos, un vehículo pasivo pareciera ser lo más competitivo ya que es un mercado más profundo y donde la gestión activa no parece ser tan efectiva.

Este es el desempeño de los últimos años para cuatro de los ETF más populares para invertir en H-shares: MCHI, GXC, FXI y CXSE.

El ETF CXSE es el que tuvo mejores resultados en esta ventana de tiempo, logrando un retorno anualizado de 12,6%, muy por sobre el segundo lugar que tuvo una rentabilidad de 8,8% anual.

Lo interesante de este ETF no es solo su buen rendimiento, sino su composición. Sigue un índice que, si bien invierte en H-shares, tiene la particularidad de que excluye compañías estatales. Históricamente, en China las acciones de compañías relacionadas al Estado no han tenido buenas rentabilidades. Para explicar esto existen muchas hipótesis, pero la más probable es que los intereses gubernamentales muchas veces se alejan de generar utilidades para los accionistas.

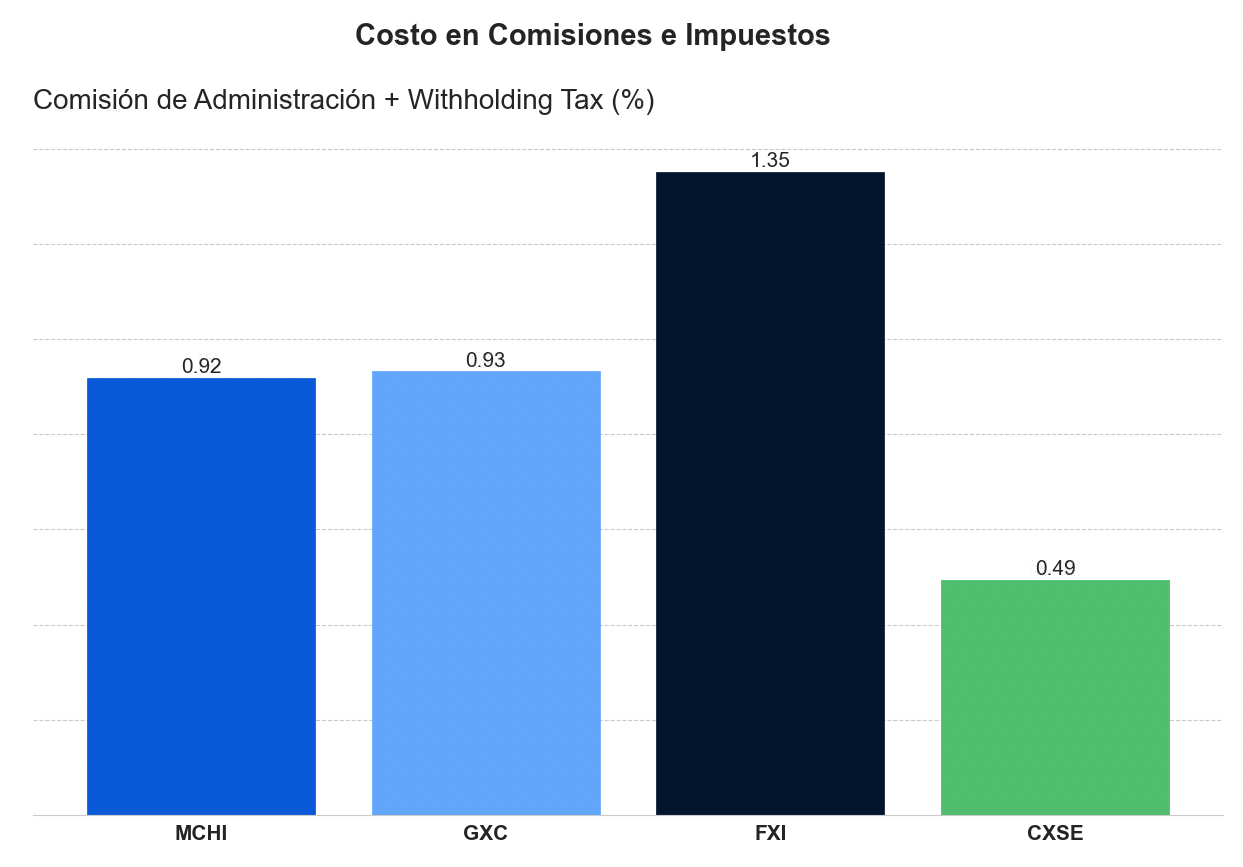

Otro punto importante para analizar es la comisión y los impuestos que se pagan en cada uno de estos instrumentos.

Acá te mostramos cuál sería el costo total anualizado de estos ETF, bajo el supuesto de que la cantidad de dividendos por acción que distribuye cada uno es equivalente a los que entregó el último año:

En esta medida, CXSE también tiene los mejores resultados y se posiciona como el ETF más barato de los cuatro vehículos que analizamos. Esto es muy relevante a la hora de elegir un ETF, dado que sus rentabilidades no difieren tanto como la de los fondos mutuos o vehículos activos. En ese sentido, una menor comisión se traduce en mayor rentabilidad neta en el largo plazo.

Ok, CXSE, check ✅ ¿Y qué usamos para invertir en A-shares?

Acá la historia es un poco distinta, ya que es un mercado muy distinto al de Hong Kong.

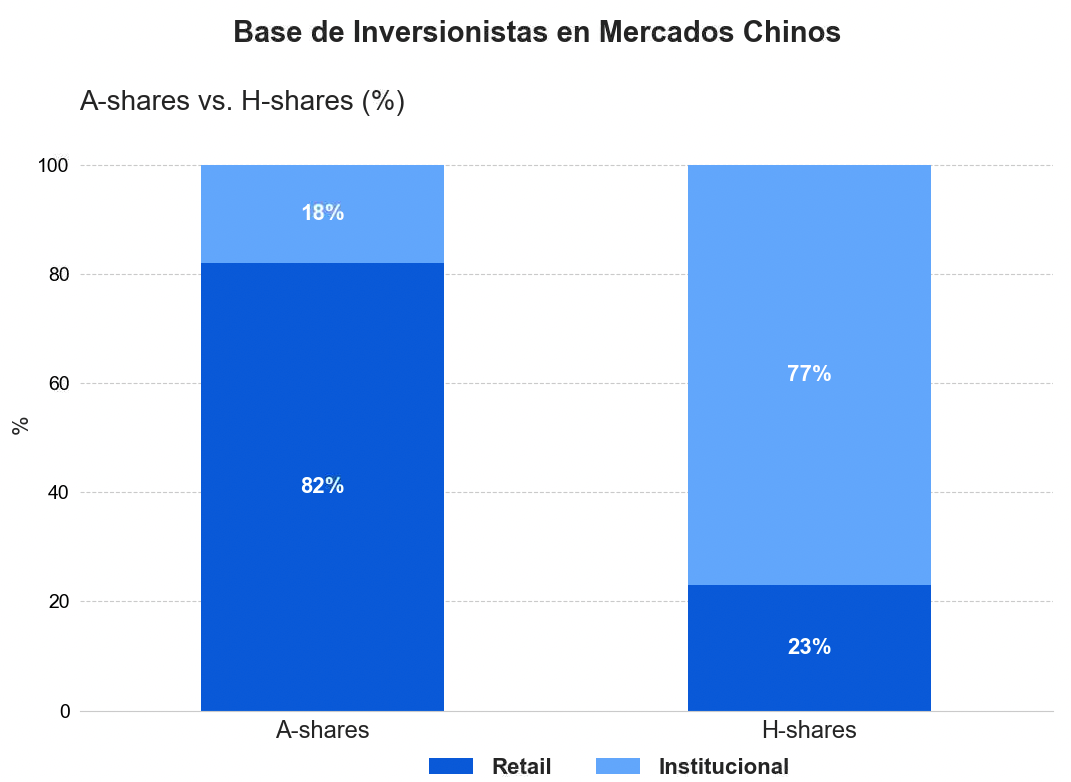

La principal diferencia entre ambos mercados es su base de inversionistas. La mayoría de los inversionistas en Hong Kong son inversionistas institucionales, mientras que en los mercados domésticos son accionistas retail o personas naturales.

Esto no es sorpresivo dada la cantidad de barreras que impone el gobierno chino, tanto para extranjeros que quieran invertir en el mercado local, como a los mismos residentes que quieran invertir afuera de China. Barreras que muy lentamente están disminuyendo.

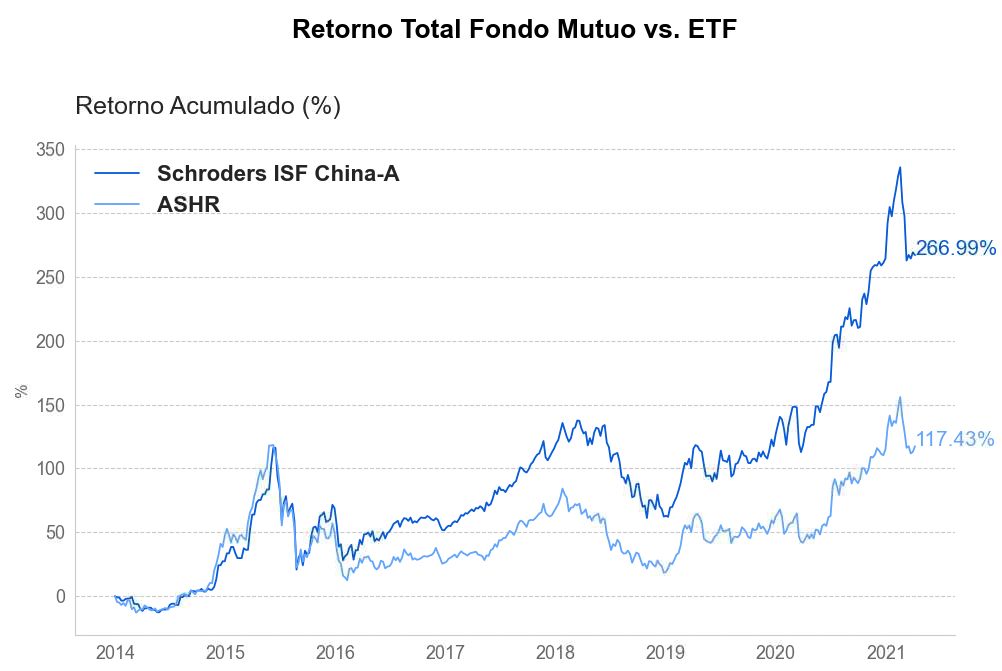

Al tener una base de inversionistas retail, los mercados domésticos suelen ser menos eficientes y abren oportunidades para inversionistas más sofisticados. Esto no es algo nuevo, porque existe evidencia de que, a diferencia de mercados desarrollados, la inversión activa genera resultados positivos en los mercados poco profundos como el de A-shares.

A modo de ejemplo, acá va el gráfico comparativo entre un fondo mutuo de Schroders y el ETF ASHR, ambos con foco en el mercado doméstico chino.

Ya, ahora sí, invirtamos en China

Invertir no es fácil. Hay que tener en cuenta variables económicas, valorizaciones, aspectos técnicos, correlaciones y costos.

Lo que te compartimos en este post es solo una parte del proceso de selección de instrumentos que solemos hacer en Fintual, el cual se complementa con un proceso de optimización robusto para determinar qué instrumentos y en qué porcentaje se invierten en nuestros portafolios.

Los fondos de Fintual hoy tienen en torno a un 3% y un 6% de inversiones en China, para el fondo Moderate Pitt y Risky Norris, respectivamente.

Esta posición está invertida en el fondo mutuo de Schroders ISF China A. Para llegar a este vehículo, se realizó un due diligence y un proceso de selección entre varios gestores. Consideramos que en este caso el fondo de Schroders cuenta con una mejor combinación de track record, comisiones y experiencia.

A diferencia de la mayoría de los ETF y fondos que tenemos en los portafolios de acciones, este vehículo de inversión no es pasivo, sino que activo. Es decir, no sigue a un índice de mercado, sino que trata de ganarle a uno, en este caso, el índice “MSCI China A Onshore”.

¿Y por qué elegimos este fondo activo? Por todas las características particulares que mostramos anteriormente del mercado de A-shares de China. En particular, de su bajo desarrollo frente a inversionistas extranjeros institucionales, ya que evaluamos que es una clase de activos financieros que está mejor cubierto a través de un vehículo de este tipo.

Con respecto a China, como siempre, no sabemos lo que va a pasar en el corto plazo. Pero todo indica que es una posición que todo portafolio global debe tener algún grado. Consideramos que en un mundo donde la trayectoria económica apunta a dividirse entre 2 países, es mejor estar expuesto a ambos polos y así poder ofrecerte un producto de inversión más competitivo y completo.

Si te gustó este artículo y tienes un comentario o algo para complementarlo, escríbenos a cartas@fintual.com. Publicamos las más destacadas.