El universo de las inversiones es hoy más amplio y accesible que nunca. Podemos invertir en vinos de colección, zapatillas de edición limitada, arte contemporáneo, criptomonedas, cartas Magic y un largo etcétera.

Sin embargo, dos clases de activos siguen ocupando un lugar especial: las acciones y los bonos.

Son los llamados “activos financieros”, y son la columna vertebral de la mayoría de los portafolios de inversión.

¿Por qué gozan de este estatus especial? ¿Qué los hace fundamentalmente diferentes a comprar un Rolex, un departamento o una criptomoneda? La respuesta no está en su popularidad, sino en cómo generan su rentabilidad: el flujo de caja intrínseco.

Para entenderlo, necesitamos retroceder en el tiempo y ver cómo y por qué nacieron.

Una historia de necesidad productiva

La historia de los activos financieros no comienza en Wall Street, sino con problemas económicos muy concretos. Tanto las acciones como los bonos surgieron como soluciones ingeniosas a un desafío universal: cómo financiar actividades que generan valor en el futuro, usando recursos que se necesitan hoy.

Babilonia, 2000 a.C: tablas de arcilla y el nacimiento del interés

El primer concepto que necesitamos es el de préstamo: imaginemos a un agricultor en la antigua Mesopotamia. Para sembrar su campo, necesitaba semillas y herramientas al inicio, pero la cosecha y sus ganancias llegarán varios meses después.

Alguien con un excedente de recursos (grano, tierra u otros) podía adelantarle lo que necesitaba. Pero este acto no era gratuito. Implicaba un sacrificio para el prestamista, quien renunciaba a usar sus recursos durante un tiempo. De esta necesidad nacieron dos principios financieros que siguen hasta hoy:

- El interés: una compensación por el costo de oportunidad del tiempo. Esperar un año para recuperar tu inversión no es lo mismo que esperar un mes.

- La prima por riesgo: no todos los proyectos tienen éxito. Si la cosecha fallaba, el prestamista podía perderlo todo. A mayor riesgo, se exigía una mayor compensación.

Miles de tablillas cuneiformes de la época funcionaron como contratos de préstamo detallados, estipulando montos, plazos e intereses (de hecho, estudios han estimado tasas de interés promedio de cerca del 20% anual para la plata y hasta 33% para el grano, parecido a las tarjetas de crédito de hoy). Estas tablillas, selladas y atestiguadas, son el origen de todo bono posterior: un acuerdo formal para devolver un capital más una rentabilidad.

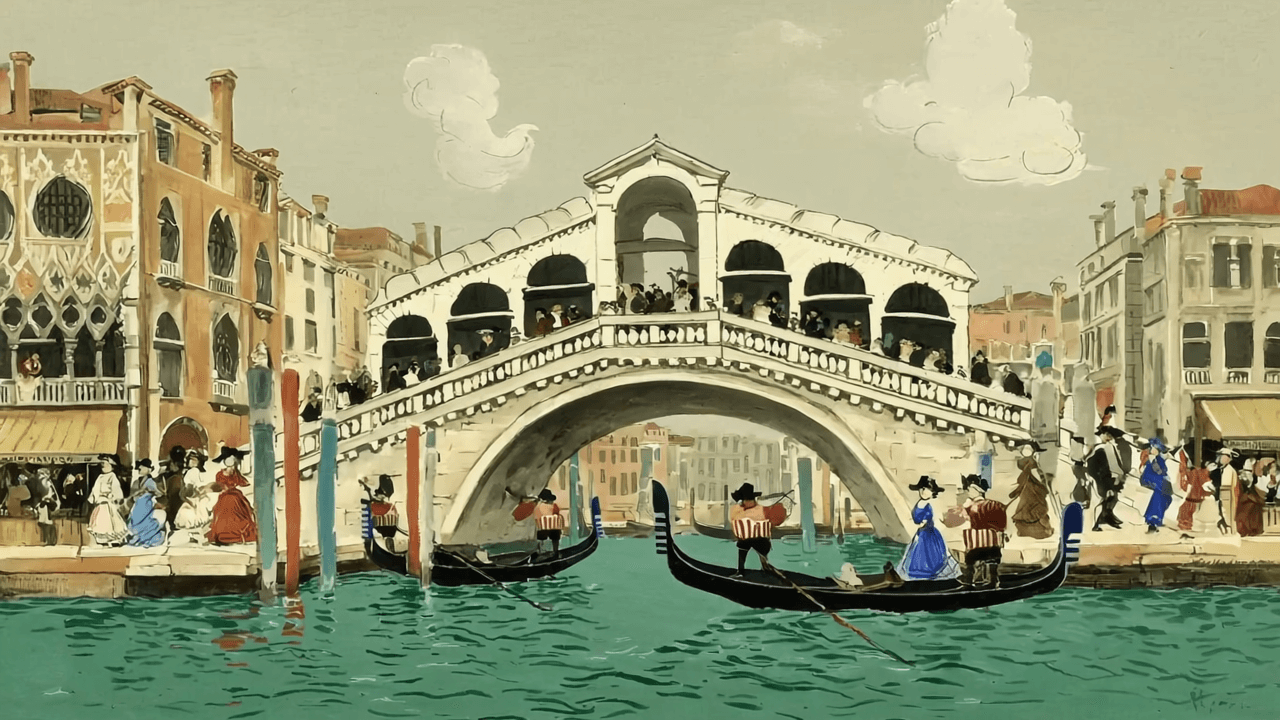

Venecia, siglos XII-XIV: de los préstamos forzosos a los bonos transferibles.

Avancemos hasta la República de Venecia, una potencia comercial y militar. En 1157, para financiar sus múltiples guerras, el gobierno impuso un préstamo forzoso a sus ciudadanos más ricos, conocido como prestito. A cambio, el Estado se comprometía a pagarles una renta perpetua del 4% anual.

El cambio importante sucede después: los tenedores de estos prestiti empezaron a venderlos en mercados abiertos (siendo el principal el famoso Puente de Rialto). De esta forma, el vendedor cedía sus derechos de renta al comprador, creando el primer mercado secundario de deuda soberana.

Con esta innovación el crédito dejó de ser solo un acuerdo entre deudor y acreedor, para convertirse en un valor negociable. Si necesitabas liquidez, podías vender tu bono sin tener que esperar a que el deudor original te pagara. Esta transferibilidad es esencial en los mercados financieros hasta el día de hoy.

Ámsterdam, 1602: nace la propiedad compartida

El último gran paso conceptual ocurrió en los Países Bajos, donde la expansión marítima trajo un nuevo desafío. Financiar viajes comerciales a las Indias Orientales era una empresa larga, costosa y extremadamente riesgosa. Un barco podía hundirse o ser atacado por piratas. Un préstamo tradicional no era suficiente para compensar un riesgo tan elevado.

La solución fue la creación de la Compañía Holandesa de las Indias Orientales (Verenigde Oostindische Compagnie o VOC), la primera sociedad anónima moderna. En lugar de pedir dinero prestado, la VOC vendió participaciones en la propiedad de la empresa: las primeras acciones emitidas públicamente.

Quien compraba una acción no era un acreedor, sino un propietario.

- Si a la empresa le iba bien y sus barcos volvían con especias (y esclavos lamentablemente), los dueños recibían una parte de las ganancias (los dividendos).

- Si la empresa fracasaba, los dueños perdían su inversión, pero no más que eso (gracias al concepto de responsabilidad limitada).

Esta acción, que gracias al dominio marítimo holandés pagó dividendos de un 18% sobre el capital original por casi 200 años, impulsó el primer mercado accionario del mundo en Ámsterdam, donde el poseedor de acciones podía, mediante el pago de una cuota, transferir la totalidad o parte de su propiedad a otra persona.

De esta manera, tanto acciones como bonos nacen con el propósito de canalizar capital hacia actividades productivas, a cambio del derecho sobre las utilidades futuras que estas generen. Por otro lado, la distinción entre ser acreedor (bonista) o propietario (accionista) refleja el mecanismo de acceso a estas utilidades y cómo los riesgos y beneficios son repartidos, sentando la base de las finanzas modernas.

Activos financieros vs otros activos: ¿de dónde viene el retorno?

Ahora que comprendemos su origen, podemos preguntarnos: ¿qué distingue a estos activos versus invertir en materias primas, coleccionables o criptomonedas?

La respuesta pasa por la capacidad de generar un flujo de caja intrínseco.

Un activo financiero (acción o bono) está directamente conectado a un motor productivo. Su valor no depende únicamente de que alguien más quiera comprarlo a un precio mayor, sino de la riqueza que la entidad subyacente (una persona, empresa o gobierno) es capaz de generar.

Es decir, al poseer una acción, tienes un derecho sobre las utilidades de una empresa. Esas utilidades pueden ser reinvertidas para hacer crecer el negocio (lo que debería aumentar el valor de tu acción) o ser distribuidas como dividendos, que es un retorno directo a tu bolsillo. Por otra parte, al poseer un bono, tienes un derecho contractual a recibir pagos de intereses (cupones) y la devolución del capital en una fecha futura.

En contraste, los activos no financieros no generan una renta por sí mismos. Su retorno proviene exclusivamente de la plusvalía, es decir, de la diferencia entre el precio de compra y el de venta. Su valor deriva de un arbitraje en las dinámicas de oferta y demanda a lo largo del tiempo.

Esta independencia de la plusvalía como única fuente de retorno es lo que permite que un portafolio de activos financieros rente en el largo plazo consistentemente, al estar asociado al crecimiento económico global.

El caso de los activos inmobiliarios

Los bienes raíces parecen ser una excepción, ya que pueden generar una renta a través del arriendo. En este sentido, se asemejan a un activo financiero.

Sin embargo, la diferencia es sutil pero importante. Al arrendar una propiedad, no eres dueño directo de la capacidad productiva de tu inquilino. Tu ingreso depende de un contrato de arriendo. Si la empresa que ocupa tu oficina se muda o la persona que vive en tu departamento se va, tu flujo de caja desaparece. Tu derecho sobre su capacidad productiva es indirecto y temporal.

En última instancia, el valor y la renta de un inmueble dependen críticamente del mercado de oferta y demanda de esa ubicación específica. Un edificio vacío en una ciudad deteriorada es un claro ejemplo: el activo físico existe, pero su capacidad de generar retorno es nula y su única salida es la venta.

El caso de las monedas

Aunque se transan en mercados financieros, las monedas (divisas) tampoco poseen una rentabilidad inherente. Tener billetes en una caja fuerte no genera ningún flujo; de hecho, la inflación reduce su poder de compra.

Una moneda solo genera rentabilidad directamente si se invierte en… acciones o bonos denominados en esa divisa. El tipo de cambio entre dos monedas refleja el atractivo relativo entre sus economías, una compleja mezcla de tasas de interés, balanza comercial, estabilidad política y expectativas. Es decir, los precios pueden varios, pero esto no constituye un rendimiento productivo.

Entonces, ¿en qué estás invirtiendo?

La larga historia y la profunda distinción entre activos financieros y no financieros nos ayuda a entender por qué la mayoría de los portafolios de inversión se construyen sobre una base de acciones y bonos (o los fondos y ETFs que los agrupan).

Al invertir en ellos, no solo se apuesta a que su precio suba. Se está adquiriendo una participación en la capacidad productiva de la economía.

Esto debería hacernos pensar cuando consideramos tener una parte de nuestro patrimonio en activos cuyo retorno depende exclusivamente de encontrar un comprador dispuesto a pagar más. Ya sea en bienes raíces, criptomonedas o cualquier otro activo alternativo, es útil hacerse la pregunta fundamental que ha definido a la inversión durante siglos:

¿Estoy invirtiendo en un motor productivo que genera rentabilidad, o estoy especulando con el precio de un objeto?