“No tienes que preocuparte de ahorrar” nadie, nunca

Pero, ¿qué significa realmente “preocuparse de ahorrar”? Es una frase que se le escucha a tías en cumpleaños y amigos, pero suena vacía. ¿Qué hay detrás de esa frase que parece el coro de una canción clásica repetida que sueles cantar ebrio, pero que no tienes idea qué quiso decir el cantante?

Aquí empieza la especulación y podemos “dar jugo” a pesar de la buena voluntad. Como dicen, el infierno está lleno de buenas intenciones.

Por eso voy a enumerar los errores al invertir bien intencionados más comunes. Ojalá después de terminar de leerlo el significado de “preocuparte de ahorrar” deje de sonar tan vacío.

Error n.º 1. Ver cómo se mueve la bolsa todos los días, celebrar todas sus subidas y llorar todas sus bajadas, versus ver tus inversiones en el plazo adecuado

Es algo humano, cuando empiezas con algo nuevo y apasionante (por lo menos para mí) como son las inversiones y los mercados, tu interés salta y deseas conocer todo sobre este mundo. En este contexto, puedes pasar a revisar tus inversiones todos los días, incluso varias veces al día, aunque puede ser que tu ahorro previsional sea para 35 años más adelante.

Muchas veces a esto se le puede sumar la actitud tipo partido de fútbol que todos tenemos, donde cada día de rentabilidad positiva es una celebración (“ganamos”) y cada día de pérdidas es para llorar y buscar culpables (“perdieron, maten al DT!”).

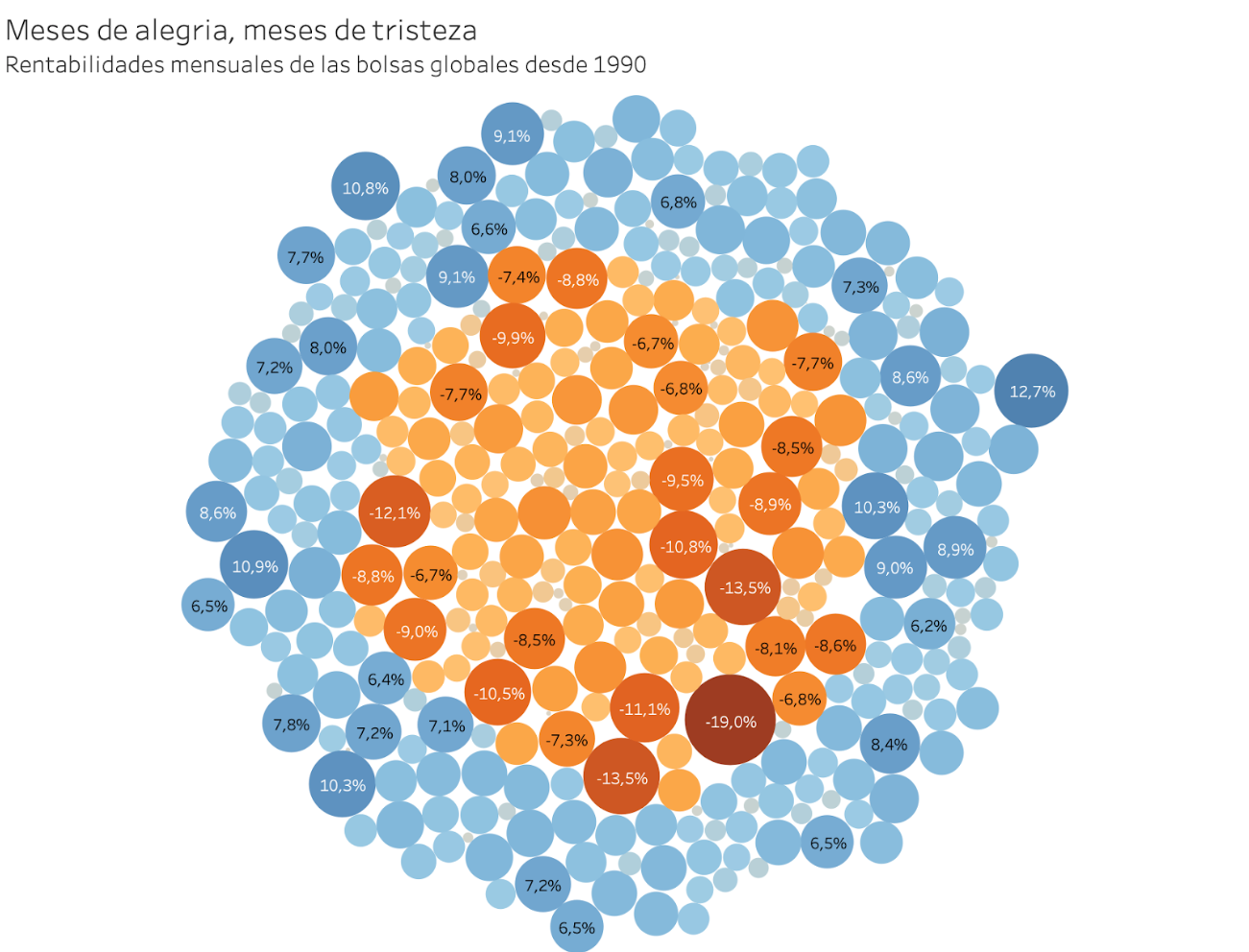

El problema es que para una inversión de mediano o largo plazo (2 años o más), vas a tener muchos días positivos y negativos, donde el foco en el día a día puede enturbiar lo más importante, que es que tu rentabilidad total está en línea con lo esperable.

Pongámoslo en números. Para una inversión de cinco años en un índice de acciones globales, vas a estar invirtiendo aproximadamente unos 1.260 días de mercado, donde en promedio habrá 560 días con pérdidas. Esto no cambia el hecho que en esos cinco años habrías rentado en promedio sobre un 80% (12.5% anualizado acorde al promedio histórico desde el 90), que es un muy buen retorno en línea con lo esperable para esa clase de inversión (cálculo con base en los retornos diarios del índice MSCI World desde 1990 a la fecha).

Pero, ¿cómo puedo saber si mi inversión está funcionando como se espera? ¿Qué es “lo esperado” (otra frase vacía)?

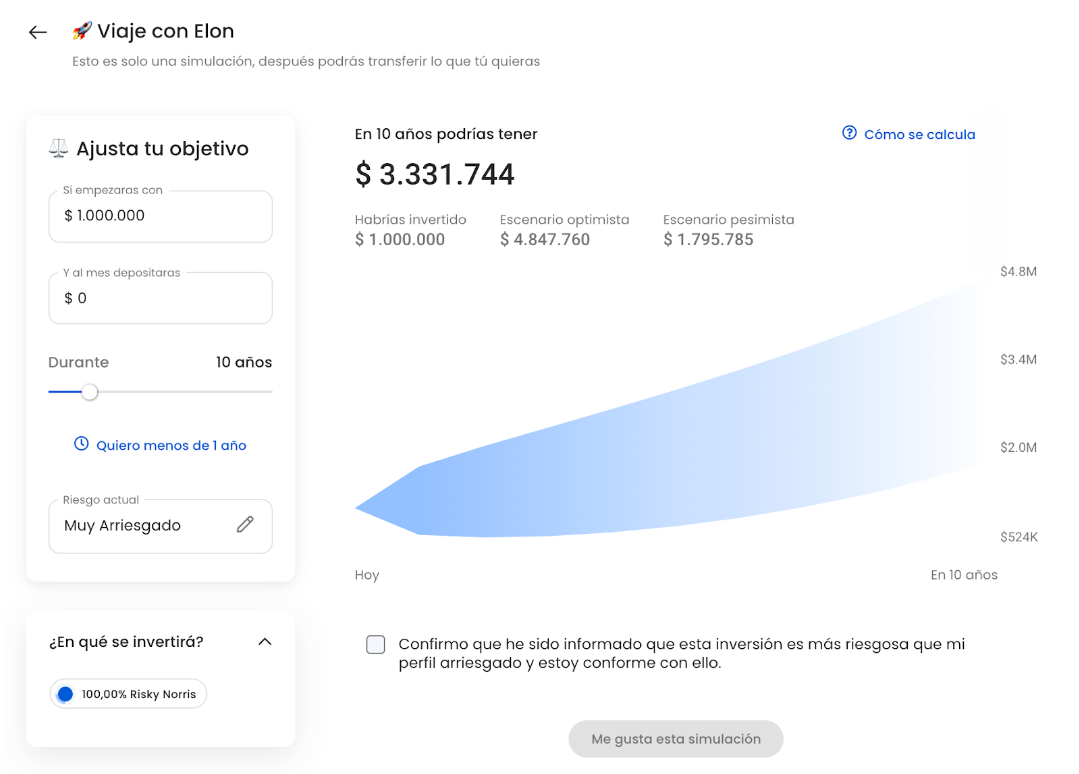

La forma más simple es comparar cómo te ha ido con respecto a cómo se esperaba al momento de empezar. En aplicaciones de inversiones se muestra al comienzo un simulador con los posibles retornos en distintos escenarios para el plazo y nivel de riesgo que elegiste.

Aquí te muestro un ejemplo de la aplicación de inversión Fintual para un portafolio arriesgado a 10 años. Donde en un escenario positivo podrías tener 384% de rentabilidad (17% anual), pero en un caso pesimista ese retorno sería solo 79% (5.6% anual). Esa banda es ancha, pero realista de cómo se comporta el mercado.

Y aunque todos obviamente cruzamos los dedos para estar en el escenario más optimista, la realidad es que si estás dentro de la banda tu retorno está dentro de lo esperable.

En el otro extremo, están los fondos de bajo o muy bajo riesgo (en el caso de Fintual son Clooney y Streep). Ahí el abanico entre lo optimista y pesimista es mucho menor. En estos casos una pérdida grande no es normal y debería llamarte la atención porque sus objetivos e inversiones están diseñadas para un riesgo más bajo que el de las acciones. Lo que no significa que no pase. Por ejemplo, el fondo E de las AFP se supone que es un fondo de bajo riesgo, pero en los últimos años ha mostrado que puede tener pérdidas pronunciadas.

En resumen, mirar tu inversión todos los días no te aporta, solo te va a hacer pasarlo mal y quizás tomar decisiones equivocadas.

Error n.º 2. Buscar la inversión más “winner”, versus tener un portafolio diversificado acorde al riesgo/retorno de tus objetivos

Todos hemos estado en esta situación: comienzas alguna conversación sobre inversiones y llega alguien con cara de ganador y empieza con los name-dropping de acciones y estrategias. “Ustedes no saben nada, hay que invertir en XYZ que es la mejor inversión, lo hice y gane YYYY%”. “La hice…”🙄

El mundo de las inversiones tiene una sana dosis de historias fantásticas de activos con rentabilidades magníficas por sobre el mercado. Mirarlas en retrospectiva nos dan un poco de FOMO y fantaseamos haberlas conocido a tiempo:

- Ser un criptomagnate como los hermanos Winklevoss (los que alegaron haber creado Facebook) y haber comprado Bitcoins hace una década a solo unos cuantos dólares.

- Tener la visión de Elon Musk y haber comprado acciones de Tesla cuando salió a la bolsa a tan solo 17 dólares.

- Ser un sagaz inversionista inmobiliario: “ves ese hermoso departamento en providencia?, lo compré por un cuarto del precio que vale hoy!”

- Y para los más tuerca: que alguien en tu familia haya tenido el ojo de comprar un Ferrari 250 GTO, que en los años 70 valía tan solo unos 5,400 dólares. Hoy es uno de los santos griales de los autos de colección, llegando a tranzar por más de 35 millones de dólares.

Mirando desde el retrovisor todas estas opciones se ven como obvias ganadoras, el problema es hacerse la pregunta hacia adelante. ¿Cuál es el próximo Tesla o Bitcoin?

Esa pregunta da ansiedad y, ante lo difícil de la pregunta, puedes caer en seguir el consejo de tu tía, el cabro que conociste en el carrete o el taxista winner, donde usualmente estos consejos se basan en los retornos recientes o datos dudosos.

Estos consejos pueden ser riesgosos. Por ejemplo, las acciones que mejor han rentado un año no tienen por qué ser las mejores el año próximo, de hecho, en algunos casos tienen un mayor riesgo de ser de las peores los años siguientes.

Esto no es todo, como dice el dicho: “lo que es muy bueno para ser verdad, probablemente es porque no lo es”. Y en el mundo financiero existe una nutrida lista de estafas, esquemas piramidales y locuras donde muchos lamentablemente caen en búsqueda de retornos fantásticos, pero inexistentes.

¿Entonces qué hacer si es tan difícil escoger el caballo ganador de antemano?

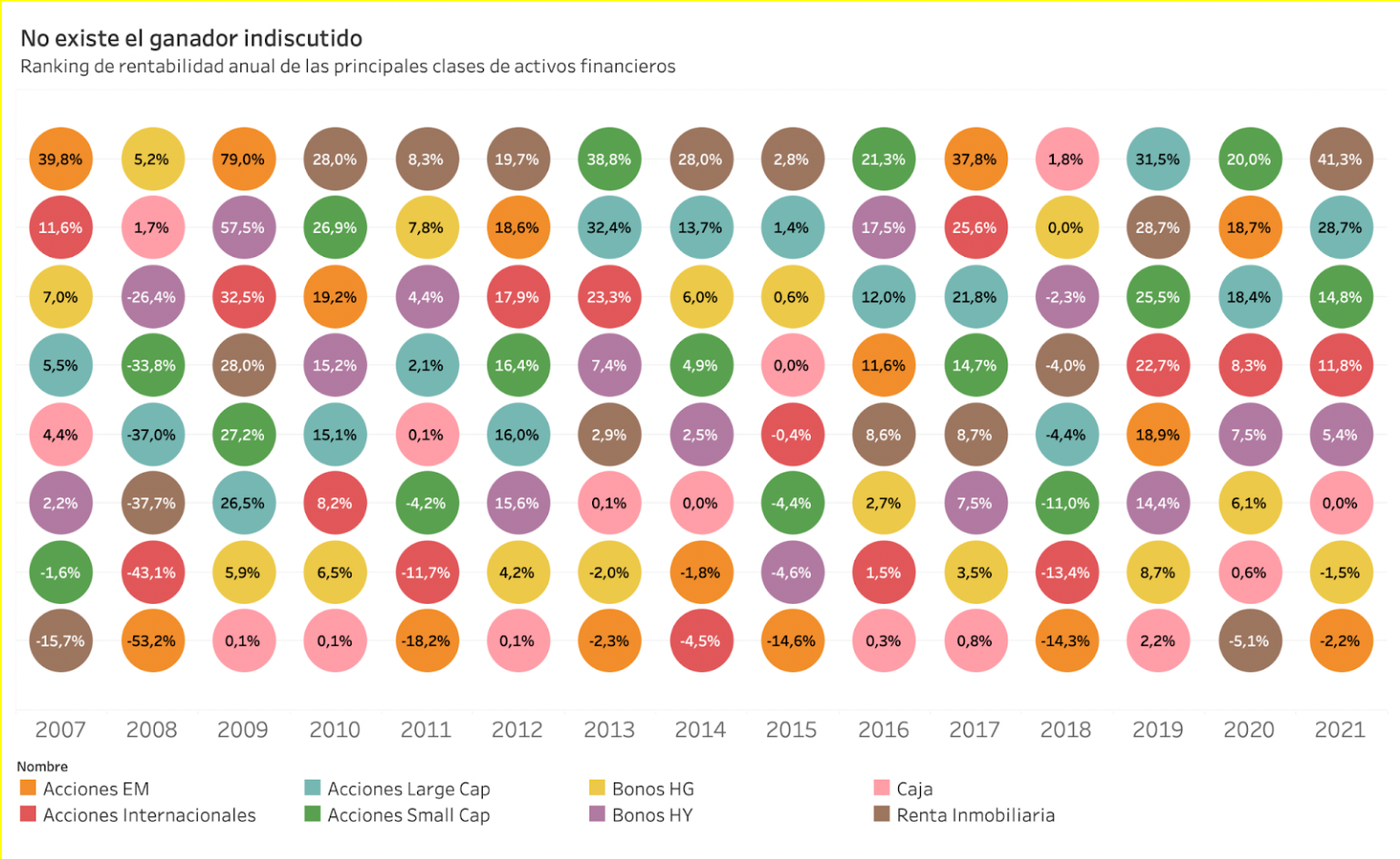

El premio nobel de Economía Harry Makowitz dijo: “la única comida gratis en inversiones es la diversificación” y Ray Dalio, uno de los inversionistas más exitosos de los últimos 20 años, dice que: “la diversificación es el santo grial de invertir”.

Ambos se refieren a lo potente que es el “no poner todos los huevos en la misma cesta” para mejorar tu portafolio. Cuando diversificas, vas a tener un poco de esas empresas que les fue increíble y también un poco de las que no les fue tan bien. Así, pese a que parte de tu portafolio pueda andar mal, otras partes pueden compensarlo y se logran buenos resultados. En la práctica, diversificar le gana sistemáticamente a intentar ganarle al mercado tratando de escoger los ganadores.

En un fondo como Risky Norris, tienes unas 9.100 empresas invertidas al día de hoy; hay algo de Tesla, algo de Amazon, algo de bancos, algo China, etc. Cada pequeña parte ayuda y contribuye al resultado final. Además, cuando sigues índices que se rebalancean periódicamente, mantienes tu inversión en las empresas relevantes del momento (si hubieras comprado a mano las mejores empresas en 1900 te habrías quedado con fabricantes de trenes, petroleras y plantaciones de algodón).

En el libro El Arte de la Guerra, Sun Tzu dice: “la mejor victoria es la que no requirió una batalla”, y no hay nada mejor que invertir sin tener que batallar contra el mercado tratando de ganarle, sino que él te haga ganar.

Error n.º 3. Buscar las respuestas en “Gurus”, versus aprender lo que se puede aprender de los mercados, leer

Muy en línea con lo anterior. Entre tantas dudas y complejidades al momento de invertir, ¿a quién escucho? ¿Quién es “El Guru”?

En muchos casos hay gente muy buena, bien preparada y bien intencionada que te puede ayudar. Pero también hay chantas o directamente estafadores, acá va una lista ilustre de los últimos “Gurus” chilenos que terminaron siendo estafas:

- AC Inversions: estafa a cinco mil personas defraudadas aproximadamente por 32 mil millones.

- Alberto Chang: conocido asesor de los famosos mediante su empresa Grupo Arcano, ahora radicado en Malta, demandado por estafa piramidal por más de 100 millones de dólares.

- Rafael Garay: famoso “gurú financiero” y asiduo partícipe de matinales. Intentó escaparse del país acusando un falso cáncer, siendo extraditado desde Rumania por estafa piramidal.

- Mención honrosa: Gilberte Van Erpe y sus “Quesitos”, que técnicamente no era asesoría financiera, pero terminó también siendo una estafa piramidal.

Sumémosle que hoy, en la era de los influencers, youtubers y tiktokers, las finanzas también son parte de este movimiento. De acuerdo con The Economist, se estima que un cuarto de la población joven estadounidense están recibiendo consejos financieros y de inversiones vía TikTok. Muchos bajo hashtags atractivos como #getrichfast o #sidehustle (que se traducirían como “hacerse rico rápido” y “segunda pega”), donde puede ser difícil distinguir un buen consejo financiero y algún delirio dicho para generar discusión y clics.

Aquí el consejo es simple, hay millones de personas en el mundo que se dedican, estudiaron, están regulados y acreditados, que buscan dar consejos realistas para que inviertas bien. Además, de a poco estas personas o empresas están entregando su información por nuevos medios (por ejemplo, puedes ver el TikTok de Fintual). Y si lo tuyo es la lectura, hay un mundo de libros y publicaciones que te pueden ayudar a entender como invertir y ver los mercados (acá va una lista de nuestros preferidos).

Error n.º 4. Foco en la plata ganada, versus si tus objetivos y nivel de ahorro se están cumpliendo y son sanos

Eso nos pasa a todos ; la satisfacción de ver cuánto han ganado tus inversiones, a veces superando preguntas más relevantes como: cuánto has ahorrado y si ese nivel de ahorro es suficiente para tus cumplir tus objetivos.

La rentabilidad que has ganado y esperas ganar depende directamente de cuánto tienes ahorrado, por lo que no sacas mucho, incluso teniendo buenas rentabilidades si estás lejos de lo que necesitas ahorrar.

Entonces, ¿cuánto debo ahorrar?

Esa pregunta tiene varias respuestas. La más simple y directa es ahorrar lo que planeaste al simular un objetivo en alguna plataforma. Por ejemplo, si para tus vacaciones planeaste ahorrar 100 mil pesos durante un año, pero llevas seis meses sin ahorrar nada, es muy difícil que únicamente con rentabilidad alcances esas soñadas vacaciones.

Eso no es todo, porque pese a que es superbueno cumplir con objetivos específicos, también está la pregunta de tu nivel general de ahorros para tu futuro.

Por ejemplo, pensando en el nivel de ahorro necesario para una jubilación que mantenga tu calidad de vida, se necesita aproximadamente un nivel de ahorro equivalente a 10 años de ingreso al momento de jubilar (puede ser más o menos dependiendo de si te jubilas antes o después). Y para llegar a ese número, una regla útil usada en la industria previsional estadounidense es la siguiente:

- Tener 1 año de ingreso ahorrado cuando cumplas 30

- Tener 3 años de ingreso ahorrado cuando cumplas 40

- Tener 6 años de ingreso ahorrado cuando cumplas 50

- Tener 8 años de ingreso ahorrado cuando cumplas 60

- Tener 10 años de ingreso ahorrado cuando cumplas 70

A esto es bueno sumarle por lo menos un par de meses de ingreso de ahorro para imprevistos como accidentes, enfermedad o perder la pega.

Suena harto y la idea no es asustar. El objetivo es tener una referencia de lo que significa “tener suficientes ahorros” para poder decidir cuánto gastas y cuánto guardas para mañana.

Hay aplicaciones que pueden ayudar a ordenar tu plata. Por ejemplo, Monefy, Wallet, Money Lover y Fintonic. Y en el caso de las aplicaciones de inversiones, como Fintual, te ayudan con la creación de distintos objetivos para que puedas tener una “contabilidad mental” de tus tipos de ahorro y revisar si estás guardando suficiente (acá puedes leer sobre la ciencia detrás).

Espero que a estas alturas ya la frase “preocuparse de ahorrar” comience a dejar de sonar vacía. Cuando repetimos tanto una frase se vuelve un coro que pierde sentido y solo sentimos cómo se mueve nuestra lengua de forma absurda. Pero entonces, ¿por qué nos repetimos tanto que tenemos que estar alertas y preocupados de ahorrar? ¿Por qué hemos permitido que se viciara esa frase? Es porque invertir bien y de manera consciente es tan contraintuitivo, que hasta los expertos tienen que acordarse todos los días y repetirse estos errores como un mantra, del mismo modo que Rafael Nadal “se persigna” antes de sacar en el tenis.