Entre los escandalizados porque las isapres podían ir a la quiebra y los que se regocijaban con sus potenciales dificultades financieras bajo el lema “que devuelvan la plata, no más”. Así se venían dividiendo las opiniones desde hace algún tiempo.

En eso estábamos, hasta la publicación de la “Ley corta de isapres” que trajo varias consecuencias para sus clientes, pero también algunas novedades para Fonasa y sus afiliados.

Cómo llegamos acá

El cambio de la tabla de factores

Históricamente el costo de los planes de salud de las isapres se componía principalmente de un valor base multiplicado por el factor de riesgo de la persona. Y a esto se sumaba el valor de la cobertura del sistema AUGE y otros beneficios que voluntariamente decida contratar el afiliado, como seguro de cesantía, cobertura dental, etc.

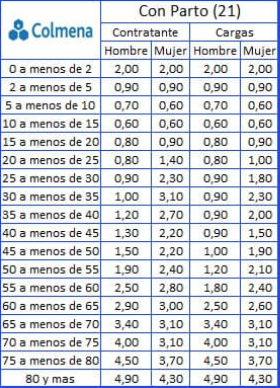

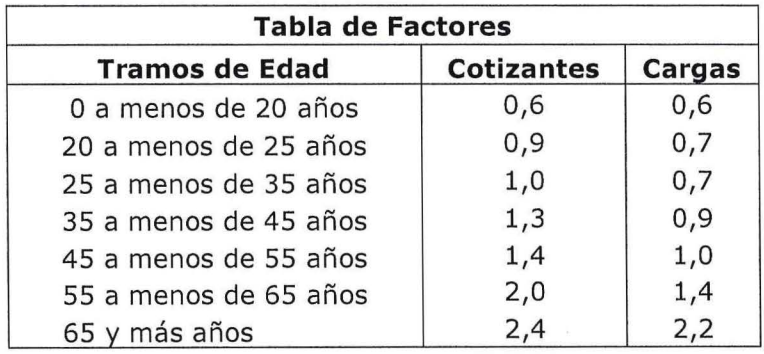

Para determinar el factor de riesgo, las isapres empleaban tablas de factores que discriminaban por sexo y edad.

Usando como ejemplo la tabla de factores que usaba Isapre Colmena, si eras mujer de 33 años, tu plan de salud tenía un valor de 3.1 veces el precio base. Eso sin contar cargas y los adicionales que mencionamos antes.

Antes, cada Isapre aplicaba su propia tabla de factores, hasta que en abril del 2019 la Superintendencia de Salud emitió la Circular 343, una norma que instruía a todas las Isapres aplicar una tabla única de factores. La diferencia era que tenía menos tramos de edad (7 versus los más de 15 anteriores) y lo principal: ya no discriminaba por sexo.

La nueva tabla única aplicaría desde abril del 2020 para todas las nuevas suscripciones de contratos y las incorporaciones de nuevos beneficiarios. O sea, que a los planes antiguos seguía aplicándose las tablas anteriores de las isapres. Podías cambiar de isapre y ahí sí te aplicaba la nueva tabla, pero con preexistencias, cambiarse no era nada sencillo (las isapres tienden a rechazar clientes con enfermedades por significarles mayores costos).

El fallo de la Corte Suprema del 2022

Luego de muchas causas presentadas por los afiliados en tribunales, solicitando dejar sin efecto el alza de los planes (el 2022 se presentaron 668.916 causas), la Corte Suprema en noviembre de 2022 dictaminó que los planes de salud debían ajustarse a la tabla única de factores establecida por la Superintendencia de Salud, no sólo para los nuevos contratos, sino también para los planes contratados antes de la norma que fijaba la tabla única. Esto provocaba que bajaran los factores de muchas personas y junto a ello el costo de sus planes.

La aplicación retroactiva de la tabla única implicaba que las isapres habían cobrado demás y por lo tanto debían devolver el exceso. Ahí se puso más negro el panorama: la cantidad que debían devolver no era menor, 1.589 millones de dólares (luego, con la Ley corta, ese monto bajó a 1.250 millones de dólares por el ajuste de los planes al 7% de cotización, que veremos más adelante).

La Ley Corta de Isapres

Hasta que en mayo de este año llegó la ley corta de isapres, la ley N° 21.674

La ley llegó básicamente para facilitar la implementación del fallo de la Corte Suprema. La deuda ya estaba determinada y ahora faltaba idear el mecanismo para que la pagaran.

Con algunos matices, había un acuerdo sobre el riesgo que se corría al exigir condiciones de pago demasiado exigentes a las isapres: un posible colapso del sistema de salud. Si bien algunas voces atribuían ese augurio negativo a presiones de la misma industria, del tipo “si suben el sueldo mínimo aumentará la cesantía”, datos como la deuda que las isapres también tenían con las clínicas (aprox USD 709 millones), hacían pensar que un desplome del sistema no era algo tan lejano.

La ley corta, entonces, se tramitó rápidamente y estableció principalmente lo siguiente:

- El sistema mediante el cual las isapres debían devolver lo que habían cobrado de más

- Medidas para suavizar el impacto en las isapres, o en palabras de las autoridades, una arquitectura que da estabilidad al sistema

- Instrucciones sobre la aplicación de los factores de riesgo

- Un pequeño retoque a fonasa

Y la plata, ¿cuándo la devuelven?

Aún no hay una fecha exacta ni metodología concreta. Las isapres deben enviar a la Superintendencia de Salud sus planes de pago donde presenten los montos que deben devolver, a cuántas personas y cómo pretenden pagarlo. Estos planes de pago deben enmarcarse en los parámetros que estableció la ley.

Deben pagarlos en un plazo máximo que varía según la edad del afiliado

- Hasta en 13 años para personas menores a 65 años

- Hasta en 5 años, para personas mayores a 65 años y menores a 80 años

- Hasta en 2 años para mayores de 80

Con tantos años suena a que van a pagar en cuotas que no van a alcanzar ni para comprar un parche curita. Pero hay esperanza, porque la ley también permite a las isapres adelantar ese pago.

¿Y cuál sería el incentivo que tendrían para adelantar el pago?, te preguntarás. Son dos: uno es que al pagar anticipadamente pueden aplicar un descuento a la deuda que puede ser de hasta la tasa máxima convencional, que actualmente es de aprox 35%. Y otro incentivo más importante, es que las isapres no podrán retirar utilidades mientras no hayan saldado completamente las deudas por exceso de cobro. Entonces les va a interesar ponerse al día pronto.

Va a ser interesante ver cómo se desarrolla este punto. No faltará el que prefiera esperar los 13 años para su devolución y tenga a los accionistas impacientes sin poder retirar utilidades. Muy al estilo del abuelo de “Up”.

Si mi devolución anda por ahí con los excedentes que tengo acumulados, estaré feliz de esperar los 13 años.

¿Qué pasa con los excedentes?

"Al momento de celebrar un contrato de salud, las Instituciones de Salud Previsional no podrán ofrecer planes cuyos precios sean inferiores al valor de la cotización legal para salud del afiliado”. O sea, se acaban los excedentes.

Para los que no están familiarizados con el término, los excedentes se producen cuando la cotización del 7% es mayor al valor del plan de salud. Desde septiembre en adelante, ya no se generarán excedentes.

No significa que se produzcan excedentes y las isapres se queden con ellos, sino que simplemente no se van a originar, porque las isapres deberán ofrecer siempre planes cuyo valor se ajuste al monto de la cotización. O sea, si antes preferías pagar menos, accediendo voluntariamente a una menor cobertura, para recibir la diferencia en plata, ahora no podrás hacerlo y tu plan tendrá al menos, el mismo valor que el 7% que cotizas.

Este ajuste permitió que la deuda total de las isapres disminuyera en aprox USD 340 millones llegando a los USD 1.250 millones.

Ya, pero ¿y los excedentes acumulados hasta ahora? Esos no se pierden. Se pueden cobrar igual que antes: transferencia a la cuenta del banco o pagos de remedios en farmacias.

El alza de los planes

En la ley hay elementos que hacen subir el precio de los planes, pero también otros, que los bajan. En el neto, algunas personas terminarán pagando más y otras, menos.

El ajuste al 7%.

Por un lado, está lo que decíamos recién. Como se acaban los excedentes, las isapres deben ofrecer planes que se ajusten al menos al 7% de cotización y por lo tanto, si pagabas menos y recibías excedentes, ahora la isapre deberá ajustar tu plan al alza. Esto en rigor no es un aumento de precio, porque el ajuste hará que la cobertura sea mejor o que tu plan tenga beneficios adicionales, pero igual terminarás pagando más.

La prima extraordinaria

La ley facultó a las isapres a aplicar una “prima extraordinaria”, que no es otra cosa que un aumento de los planes, que podrá ser de hasta 10% de lo que se descontó para salud de tu sueldo en julio de 2023. Esto sí sería un aumento de precio con todas sus letras y regiría para todos. El monto de la prima aún tienen que presentarla a la superintendencia de salud que tiene que aprobarla.

La adecuación a la tabla única de factores

Este es el elemento que podría hacer que termines pagando menos por tu plan de salud.

Como la ley obliga a las isapres a aplicar la tabla de factores que emitió la Superintendencia de Salud el 2019, es posible que ahora te corresponda un factor menor y eso haga bajar el precio de tu plan. Y si no te favorece el cambio con la nueva tabla, este no se materializa. O sea, al menos quedas igual.

En resumen:

- El ajuste al 7% (que elimina los excedentes) presiona al alza el valor de tu plan

- La “prima extraordinaria” también presiona al alza tu plan hasta 10% A menos que las isapres no hagan uso de esa opción, pero para qué abusar de la ingenuidad, no?

- Si el cambio a la tabla única de factores te favorece, o sea, si te aplican un factor menor, el precio de tu plan bajará.

Cómo quedará tu plan después de considerar todos estos elementos, dependerá de tu situación particular.

Lo más probable es que ya hayas recibido un correo de tu isapre informándote como queda tu plan con el ajuste al 7% y el cambio de factor (busca en tu mail el correo más reciente de tu isapre que tenga “ley” . A ese valor, deberás sumar el aumento de la prima extraordinaria (que aún tienen que aprobar el monto) así que si ves que el valor de tu plan bajó, no celebraría todavía.

Isapre esto, isapre lo otro. Y los de fonasa ¿cómo quedamos?

Lo primero es que si antes estabas afiliado a una isapre y te cambiaste a fonasa, entonces igual te corresponde la devolución del exceso que te hayan cobrado antes de cambiarte.

Pero además, la ley incorporó una medida que busca modernizar el fondo nacional de salud: la modalidad de cobertura complementaria. Básicamente consiste en un seguro voluntario que permite optar a una mayor cobertura, con el pago de una prima adicional al 7%.

El valor de la prima aún se desconoce, porque se determinará luego del proceso de licitación que lleve a cabo fonasa.

¿Perdonazo o no?

Además de todas las dudas prácticas que generó la ley: devolución de la plata, qué pasa con los excedentes, cuánto suben los planes, etc…, la gente también se preguntaba (algunos con más certezas que dudas): es un perdonazo a las isapres?

Las autoridades han argumentado que no lo es, porque no se les perdonó la deuda, más bien se les dio alternativas para pagarla. Y sobre las otras medidas como las alzas de los planes, la ministra de salud señaló que corresponden a una “arquitectura que da estabilidad al sistema”. Además, destacó que se le está pidiendo a la industria que ponga de su parte, y dio como ejemplo la exigencia que hace la ley de pedir a las isapres que presenten propuestas de reducción de costos.

Desde la otra vereda, los fundamentos para catalogar la ley como un perdonazo son que además de dar facilidades para pagar su deuda, les asegura un aumento de ingresos, vía el alza extraordinaria y los ajustes al 7%.

¿Y para ti, perdonazo o no? Escribe a cartas@fintual.com si quieres dar tu opinión o si te quedaron dudas.