Invertir y construir patrimonio es más un ejercicio de consistencia que de suerte o habilidad, por más que muchos intenten argumentar lo contrario.

El dicho "time in the market beats timing the market" (algo así como “el tiempo en el mercado le gana a entrar/salir a tiempo del mercado) ha demostrado su éxito durante décadas, y con justa razón. Sin embargo, la constante avalancha de información, noticias, indicadores económicos y expertos sugiriendo cuándo entrar o salir del mercado, crea la ilusión de que ser más activo en las inversiones, es decir, hacer "market timing", es una forma inteligente de obtener mayores rendimientos.

Esto se basa en nuestros propios sesgos e ilusiones de control, porque creemos que podemos predecir cuándo el mercado caerá o será un buen punto de entrada.

Para analizar esta creencia, realizamos un estudio comparando dos enfoques: dollar-cost averaging (DCA), que significa invertir una cantidad fija de manera constante en intervalos de tiempo regulares –en otras palabras, ser constante–, frente a intentar "ganarle al mercado", basándonos en sus movimientos recientes.

¿Qué es el Dollar Cost Averaging?

Una estrategia que consiste en dividir en distintos períodos de tiempo una inversión que se quiere realizar para conseguir un “precio de compra promedio”. La idea detrás de esta estrategia es no arriesgarse a que el momento elegido para invertir sea justo antes de grandes caídas, y para eso, invertir en varios momentos distintos disminuye este riesgo.

El estudio

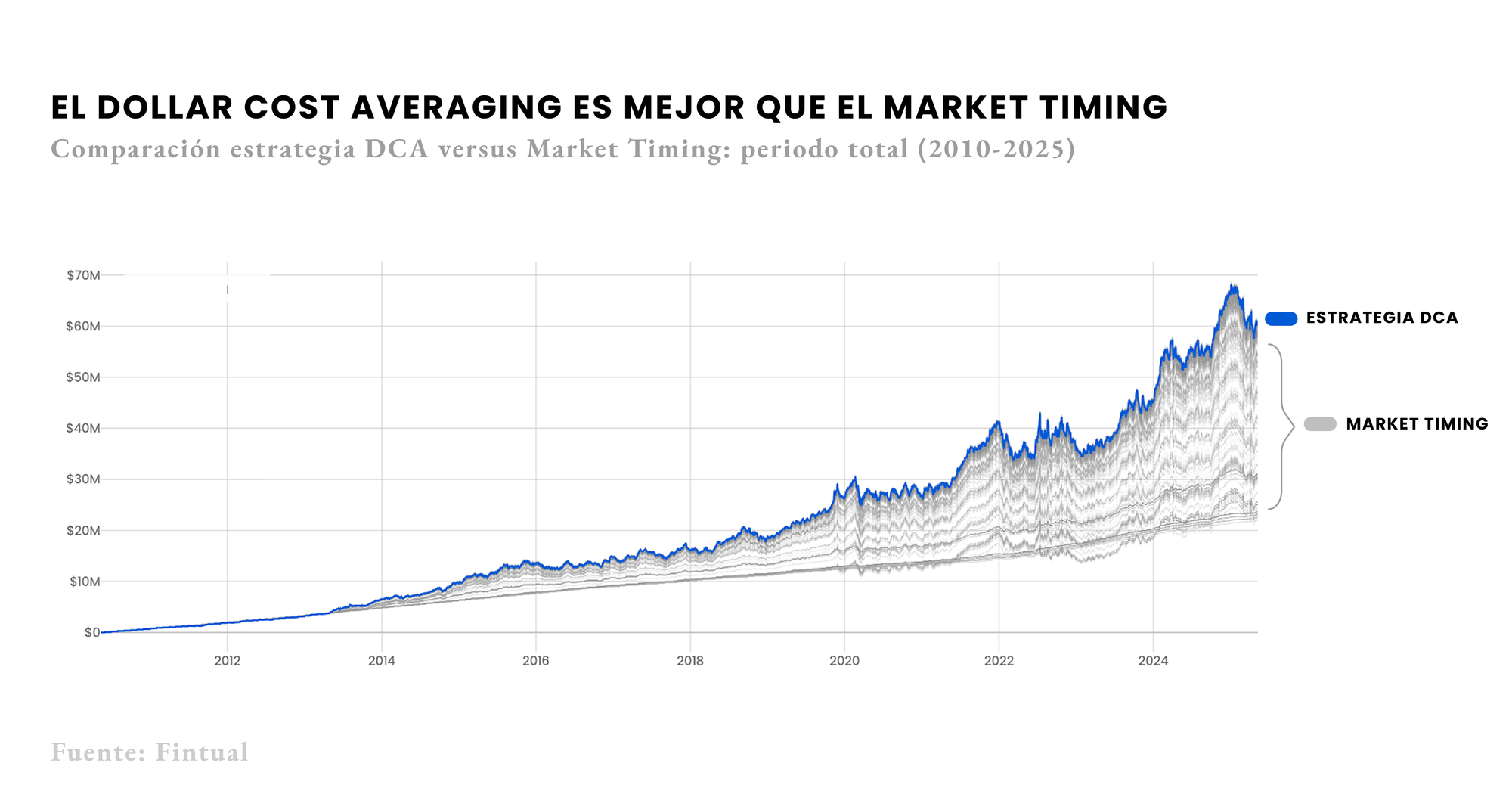

Para ello, simulamos el mercado accionario global (MSCI Mundo, convertido a pesos chilenos) y la opción de mantenerse en caja (usando las tasas promedio de retorno de depósitos en Chile) desde 2010 hasta el presente (2025). Después, probamos las dos estrategias:

- Estrategia DCA: invertir religiosamente 100 mil pesos el primero de cada mes, sin importar las circunstancias del mercado.

- Estrategia de market timing: si la bolsa cae más de un porcentaje durante un número determinado de días, los aportes mensuales se detendrán y se dejarán en depósitos hasta que la bolsa suba al menos un cierto porcentaje, momento en el cual los fondos volverán al mercado. Simulamos diez mil variaciones basadas en una combinación aleatoria de porcentajes y plazos para determinar el punto de salida y entrada al mercado.

Resultados: el DCA es la mejor estrategia

La estrategia DCA superó al 96% de las estrategias de market timing, acumulando más de $60 millones de pesos. Esto corresponde a una utilidad del 303% versus los aportes realizados ($15 millones).

Además, si comparamos la riqueza final obtenida de cada estrategia market timing, versus el modo DCA, el 50% obtuvieron un patrimonio un 2.5% ($1.5 millones aprox.) menos que el modo DCA.

Si consideras el 10% de peores estrategias en el periodo, en promedio habrías acumulado un 62% menos en total ($37 millones menos aprox.).

Es decir, haciendo market timing no solo hubieses generado menos retornos, sino que correrías un alto riesgo en terminar muchísimo peor que simplemente haciendo nada.

¿Pero no será solo suerte?

Para asegurarnos de que la superioridad de la estrategia DCA no se debió a un solo periodo excepcional, repetimos el ejercicio en varios periodos.

Dividimos el periodo 2010-2025 en cuatro partes iguales y repetimos el ejercicio. Los resultados fueron los siguientes:

- 2010-2013: DCA ganó al 96% de las estrategias.

- 2013-2016: DCA ganó al 91%.

- 2016-2020: DCA ganó al 90%.

- 2021-2025: DCA ganó al 96%.

Además, al revisar el histograma comparando el capital acumulado de cada estrategia versus el modo DCA, las pérdidas de cada periodo confirman lo que vemos en el análisis general: difícilmente puedes ganar un poco más, pero arriesgas perder mucho.

De hecho, si una estrategia tuvo éxito en un periodo, más del 50% de las veces, le fue peor que al modo DCA en los otros periodos, demostrando que las estrategias de market timing no son consistentes en el tiempo.

Un poco de justificación académica

Porque claro, no es que nosotros hayamos inventado esta estrategia de la nada.

El premio Nobel de Economía Eugene Fama, en su célebre paper de 1970 “Efficient Capital Markets: A Review of Theory and Empirical Work” formaliza la teoría de eficiencia de los mercados (EMT por sus siglas en inglés), que sugiere que un mercado eficiente refleja toda la información disponible en los precios de los activos.

En este estudio, Fama explica que este fenómeno ocurre porque, en un mercado de actores racionales, las oportunidades de arbitraje (ganarle al mercado) se aprovechan rápidamente hasta que los precios se ajustan y estas oportunidades desaparecen. Así, a medida que el costo de operar y obtener información pública disminuye, el propio mercado se encarga de eliminar las ineficiencias.

E identifica tres niveles de eficiencia:

- Eficiencia Débil: el mercado refleja toda la información contenida en los precios y volúmenes de transacción. En este caso, las estrategias basadas solo en los movimientos de precios no pueden generar excesos de retorno consistentes.

- Eficiencia Semi-Fuerte: el mercado refleja toda la información pública disponible, incluyendo balances financieros y noticias. Las estrategias basadas en el análisis de precios y fundamental tampoco pueden generar excesos de retorno consistentes.

- Eficiencia Fuerte: el mercado refleja incluso la información privada, lo que implica que incluso los insiders no pueden generar rendimientos superiores.

La mayoría de los estudios han demostrado que los mercados son al menos eficientes en su forma débil y parcialmente eficientes en su forma semi-fuerte. Esto sugiere que los analistas y participantes del mercado absorben rápidamente toda la información disponible, lo que hace prácticamente imposible generar rendimientos excesivos de manera consistente.

De hecho, con el avance de la tecnología y la reducción de estos costos operativos e informativos, la Teoría de los Mercados Eficientes (EMT) sostiene que los mercados se vuelven cada vez más eficientes, lo que hace más difícil ganarle al mercado, reforzando la estrategia del modo DCA como una opción aún más efectiva.

Conclusión

Si bien es importante estar informado, seguir de cerca el retorno de las inversiones y tener una comprensión clara de lo que ocurre en el mercado, nada le gana al hábito consistente de invertir regularmente. Apanicarse ante las caídas y esperar mejores condiciones para invertir solo hace que dejes rentabilidad potencial sobre la mesa. Todos sabemos lo que pasó ayer, pero nadie sabe lo que sucederá mañana.