Te propongo un experimento mental sobre inversiones.

Tienes $100.000 mensuales para invertir, y tres opciones diferentes: cada una llegará al mismo destino en 5 años (más adelante veremos que este es el supuesto más falso), duplicando tu inversión inicial, pero el camino será muy distinto.

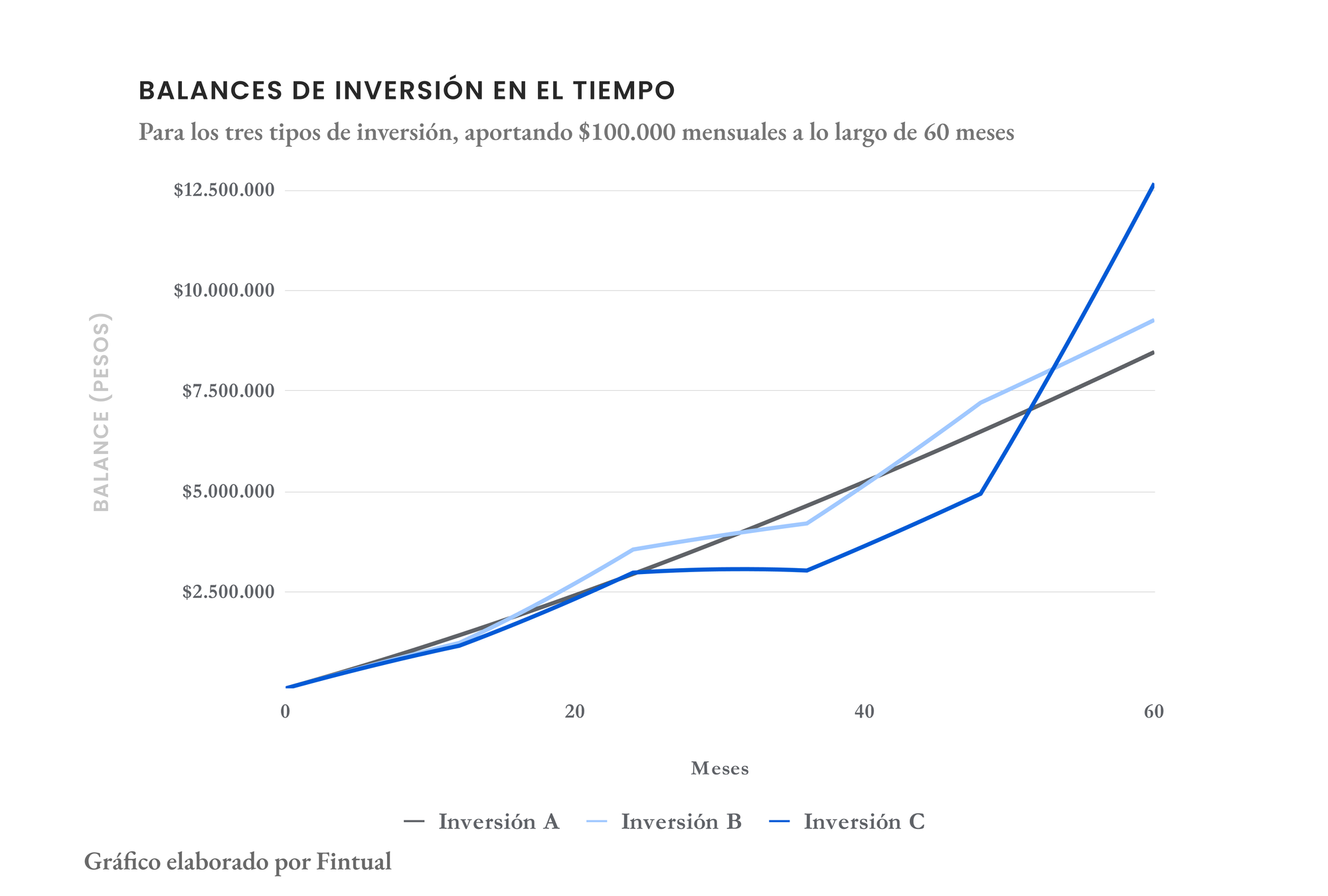

Mira estos tres gráficos. Podrían representar el valor en el tiempo de cualquier instrumento financiero: una inversión en depósitos a plazo, un fondo mutuo de renta fija o renta variable, ETFs o acciones. Lo importante es el patrón de cada uno, ya que son inversiones ficticias.

¿Cuál elegirías? La mayoría de las personas contesta “Inversión A”.

Los resultados de las tres opciones

Analicemos cómo se comporta cada plan de inversión, donde se invierten $6.100.000 en total (en montos de cien mil por mes).

Inversión A: el camino “perfecto”

Es un instrumento que sube de manera constante y predecible, como un depósito a plazo o un fondo money market (fondo mutuo de renta fija de corto plazo y muy bajo riesgo). Parece el escenario ideal, ¿no?

En este escenario, el saldo final es $8.467.974, es decir, $2.367.974 de “intereses” o ganancias.

Curiosamente, esta opción es la menos beneficiosa de las tres. La razón: al invertir mensualmente, estarías comprando cada vez más caro, sin aprovechar ninguna oportunidad de “descuento”. Veamos este efecto en las otras dos opciones.

Inversión B: creciente pero con altos y bajos

Ver cómo tus inversiones pierden valor puede ser estresante. Por eso en mercados volátiles, es decir, cuando el mercado “se mueve mucho para arriba y para abajo” es tentador querer “minimizar pérdidas”: suspendiendo los depósitos mensuales o, peor aún, retirando todo el dinero. Pero guiarse por emociones suele ser un error costoso.

¿Por qué? Aunque el mercado sube y baja, la tendencia a largo plazo de portafolios diversificados y que siguen al mercado es, en general, positiva. Y aquí viene la sorpresa: esta volatilidad puede ser tu aliada. Cuando los precios bajan, tus $100.000 mensuales compran más unidades del instrumento de inversión. Es como ir a comprar en las rebajas de temporada. En este escenario, el saldo final es $9.266.463, es decir, $3.166.463 de ganancias extras a lo largo del periodo de inversión.

Inversión C: el mercado cae antes de recuperarse

Este escenario suele ser el más aterrador, y es típico en portafolios arriesgados: por ejemplo, el mercado de acciones tiende a tener grandes caídas o correcciones de 10% o más cada casi 2 años, caídas que pueden durar meses o incluso años.

Pero aquí viene lo interesante: puede ser el más beneficioso a largo plazo. ¿Por qué? Durante la caída, tus $100.000 mensuales compran cada vez más unidades a “precio de ganga”. Y cuando el mercado se recupera, todas esas unidades acumuladas multiplican su valor.

El resultado final en este escenario lo confirma: $12.663.469 de saldo total de inversión, con $6.563.469 de ganancias extras en cinco años. Es el mejor resultado financiero de los tres escenarios ficticios.

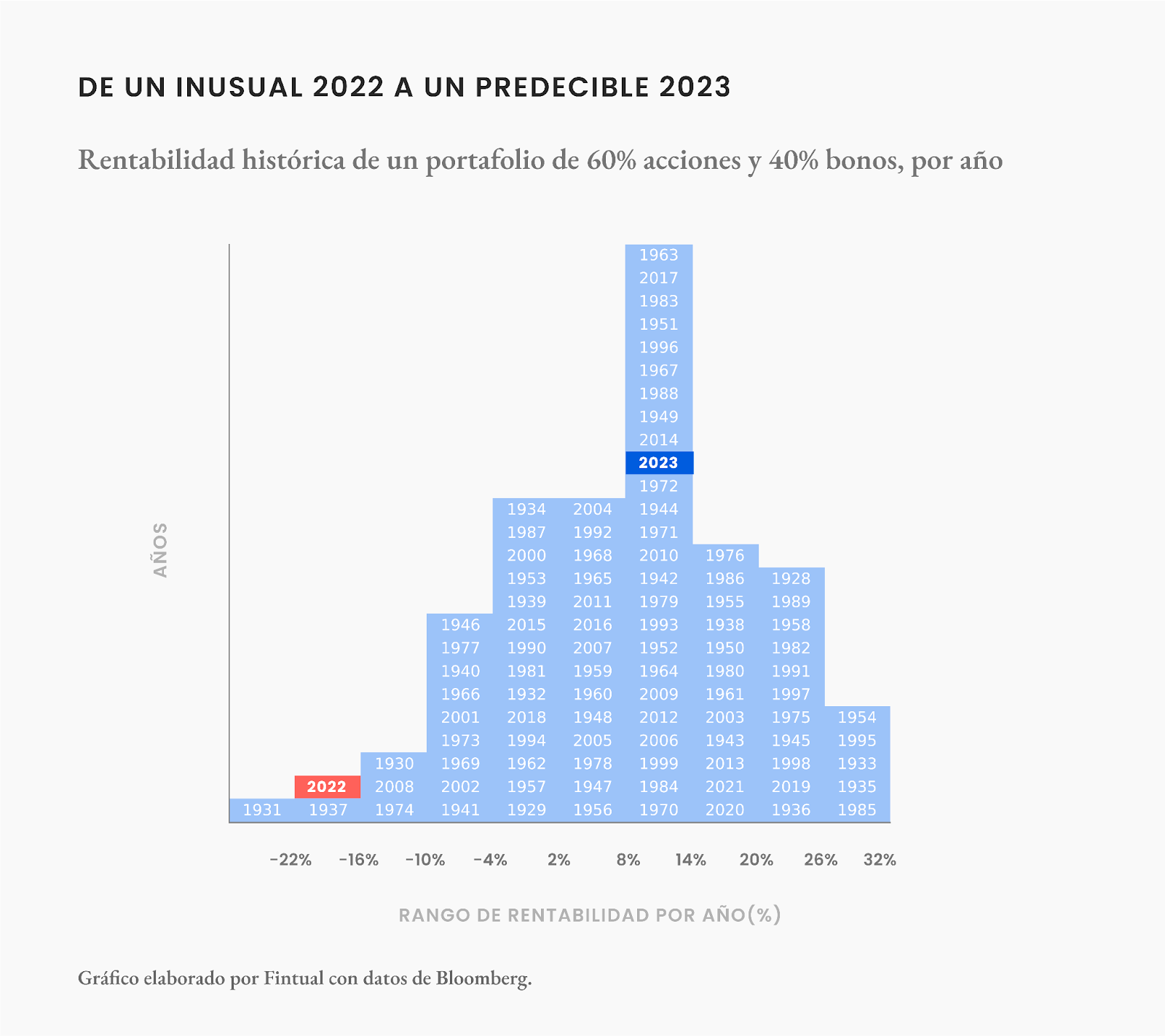

Un caso real: ¿qué pasó con la bajada del mercado global de acciones del 2022?

El 2022 fue un año particularmente difícil para los mercados globales. Los índices de acciones globales cayeron más de un 25%, una de las peores caídas desde la crisis de 2008. Y los bonos y activos de renta fija, que tradicionalmente sirven como refugio durante estas caídas del mercado accionario, también cayeron.

¿Qué causó esta tormenta perfecta? Una combinación de varios factores golpeó los mercados: inflación récord en varios países (incluido países desarrollados como EE.UU. y Europa), alzas agresivas en las tasas de interés por parte de los bancos centrales, y la incertidumbre generada por la guerra en Ucrania. La debacle comenzó entre las últimas semanas del 2021 y los primeros días del 2022, marcando el inicio de un año que comenzó y terminó mal.

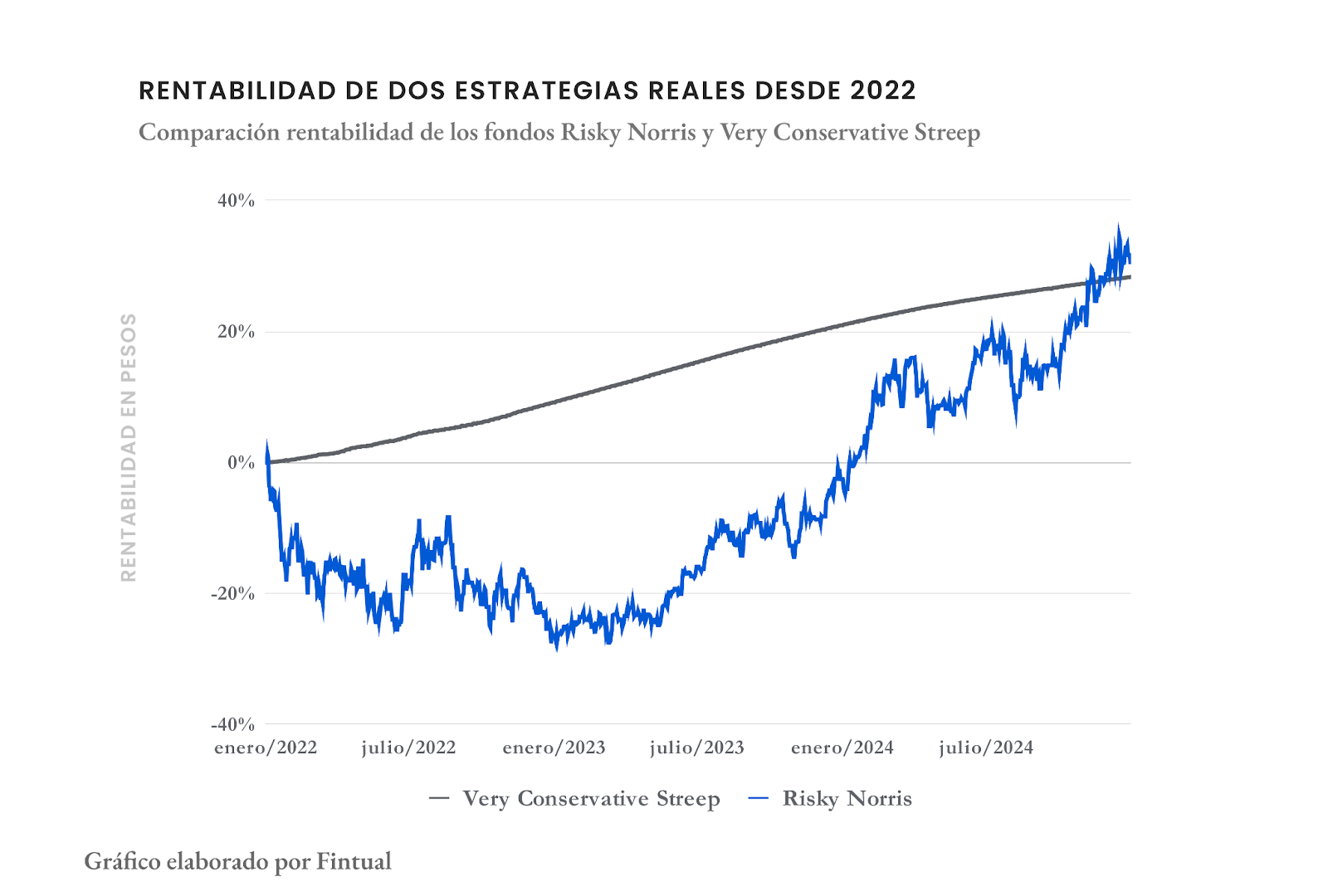

En el caso de Fintual, el fondo más arriesgado, Risky Norris, rentó -26,48% en el 2022, su peor año de la historia. Las grandes caídas del fondo ese año comenzaron los primeros días de enero, justo a inicio de año, asustando a mucha gente que estaba dispuesta a continuar otro año su plan de inversión.

Así, durante ese 2022, muchos inversionistas enfrentaron un dilema similar al experimento mental del inicio: ¿mantener las inversiones agresivas asumiendo el riesgo, o cambiarse a una estrategia más segura como un depósito a plazo?

Quienes invertían en esa época seguramente lo recordarán muy bien: la tentación de cambiarse a instrumentos de bajo riesgo era grande, ya que las tasas de interés de los depósitos a plazo y fondos money market alcanzaron niveles extraordinariamente altos. Para dimensionarlo: en septiembre de 2022 podías encontrar depósitos a plazo a un año con tasas cercanas o superiores al 11% anual (cómo referencia, en el 2020 las tasas de depósitos estaban más cercanas a la Tasa de Política Monetaria de ese entonces, 0,50% anual). Los fondos money market también ofrecían altos rendimientos: por ejemplo, el fondo más conservador de Fintual, Very Conservative Streep, rentó 11,39% después de comisiones (serie A) en los doce meses entre septiembre 2022 y agosto 2023.

Hagamos un experimento mental con los datos reales del 2022: imagina que eres un inversionista de perfil arriesgado, y el 31 de diciembre de 2021, como en Back to the Future, aparece un Dr. Emmett Brown desde el futuro y te cuenta dos cosas:

- Que el 2022 será un año malísimo para los portafolios arriesgados, incluyendo a Risky Norris, que caerá más de 25% en el año

- Y que las tasas de depósitos a plazo y fondos money market estarán atractivas: por ejemplo, Very Conservative Streep andará muy bien

Con esta “información privilegiada del futuro”, ¿qué decisión tomarías si es que ahorras $100.000 al mes por 3 años?

Bueno, con esta “información privilegiada”, la mayoría probablemente hubiera elegido salirse de un portafolio arriesgado como Risky Norris y cambiarse a algo más seguro, como un depósito a plazo o un fondo money market. Parece una decisión obvia, ¿o no? Mal que mal, es evitar el peor año en la historia de Risky Norris gracias a información ultra privilegiada del futuro.

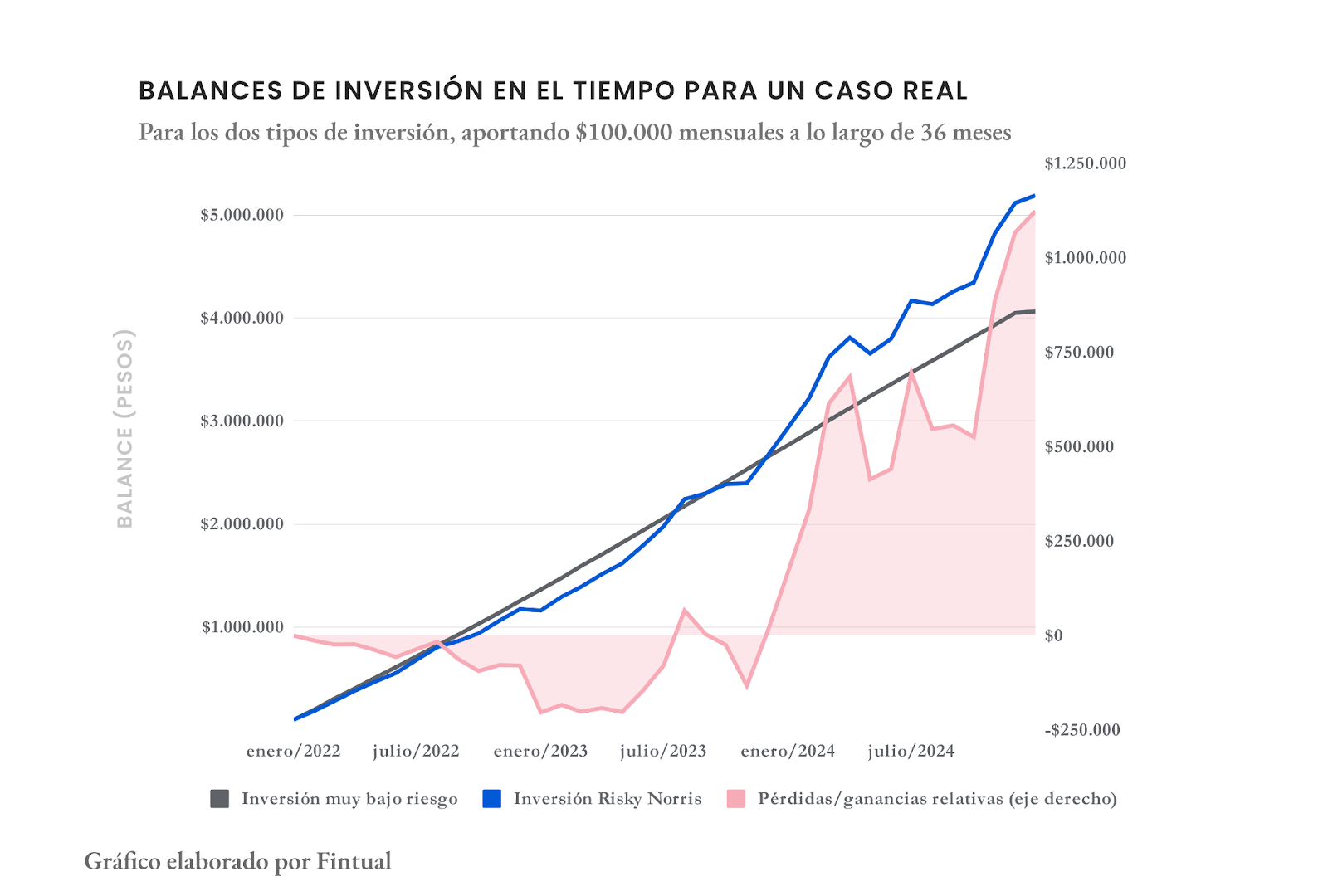

Analicemos qué hubiera pasado al invertir $100.000 mensuales durante estos 3 años:

- Total invertido desde tu bolsillo: $3.600.000

- Resultado en estrategia de menor riesgo

- Saldo final al 31 de diciembre del 2024: $4.064.825 (acá use los valores de Very Conservative Streep serie A del primer día de cada mes como una estrategia de muy bajo riesgo)

- Ganancia total: $464.825 (12,91% sobre lo invertido)

- Resultado manteniendo Risky Norris

- Saldo final al 31 de diciembre del 2024: $5.189.026 (usando los valores del fondo Risky Norris serie A del primer día de cada mes)

- Ganancia total: $1.589.026 (44,14% sobre lo invertido)

La sorpresa: a pesar de sufrir el peor año de su historia en 2022, mantener las inversiones mensuales en el portafolio más arriesgado, Risky Norris, resultó ser la mejor estrategia. Puede ser un poco contraintuitivo al inicio, pero los números y la historia no mienten.

No dejes que el miedo a las pérdidas te frene: la volatilidad puede ser tu aliada en ciertos casos

Se puede generar rentabilidad incluso cuando el mercado se mueve. Lo importante está en mantener una estrategia consistente, especialmente cuando se invierte siguiendo el mercado, como lo hace Fintual.

¿Por qué funciona esto? Porque al invertir en portafolios diversificados e índices de mercado, las inversiones tienden a recuperarse después de las caídas (ojo: esto no aplica cuando concentras tu inversión en acciones individuales, que pueden quebrar, ni en instrumentos o estrategias “apalancados” que usan deuda). Y estas recuperaciones son generalmente más rentables que haber invertido en una estrategia de muy bajo riesgo, como un depósito a plazo. Así, cuando los precios bajan, tus inversiones mensuales rinden más porque compras más unidades con el mismo dinero.

Lo importante no es cómo se mueve el mercado mes a mes, sino el valor de tu inversión cuando necesites el dinero. Si tu horizonte es largo (3-5 años o más), las fluctuaciones del camino son solo parte del viaje y, como vimos, pueden incluso jugar a tu favor. Es más, hay una razón adicional, mucho más relevante, por la que vale la pena asumir riesgo: históricamente, los portafolios bien construidos con mayor riesgo han tenido mayor potencial de rentabilidad a largo plazo que las inversiones más seguras.

Entiendo que ver pérdidas de corto plazo es muy incómodo, solo alguien sin emociones le daría lo mismo. Pero recuerda que no pierdes realmente a menos que vendas en momentos de pérdida, lo que comúnmente se llama “realizar la pérdida”. Los mercados históricamente han subido a largo plazo, y mantenerse firme con tu estrategia suele dar buenos resultados.

Y esto hay que tenerlo en cuenta:

- Las rentabilidades o ganancias obtenidas en el pasado por estos fondos, no garantizan que ellas se repitan en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

- Infórmate de las características esenciales de la inversión en estos fondos mutuos, las que se encuentran contenidas en sus reglamentos internos y en fintual.com/docs

- Las rentabilidades nominales corresponden a la serie A de cada fondo, que al cierre de 19/enero/2025 son: Fondo Mutuo Fintual Risky Norris 3,50% último mes, 9,67% últimos tres meses, 33,19% último año; Fondo Mutuo Fintual Very Conservative Streep 0,39% último mes, 1,22% últimos tres meses, 5,86% último año.

- Las rentabilidades nominales corresponden a la serie A de cada fondo, que al cierre de diciembre/2024 son: Fondo Mutuo Fintual Risky Norris 1,43% último mes, 13,66% últimos tres meses, 33,96% último año; Fondo Mutuo Fintual Very Conservative Streep 0,40% último mes, 1,23% últimos tres meses, 6,11% último año.

- El contenido de este documento es de carácter informativo y no constituye una oferta o recomendación de Fintual para comprar, vender o suscribir ninguna clase de valores, o bien para la realización de operaciones específicas. El inversionista que tenga acceso a la presente página de internet debe saber que los valores, instrumentos o inversiones a que se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera, su situación tributaria o su perfil de riesgo, ya que no han sido tomadas en consideración para la elaboración de la información que en esta página se menciona.

- El inversionista debe tener en cuenta que las inversiones están sujetas a las fluctuaciones del mercado y otros riesgos inherentes a la inversión en valores. Por lo tanto, la persona debe ser consciente de que el valor a liquidar de la participación puede fluctuar tanto al alza como a la baja. Se hace advertencia expresa de que resultados pasados no garantizan rentabilidades futuras.