El ser humano siempre ha intentado automatizar cosas. Y tiene sentido: esa sensación de que alguna tarea o proceso se está llevando a cabo sin nuestra atención como que nos libera, es tiempo que ganaste.

Por eso seguramente es tanta la atracción que nos causan los autos que se manejan solos. No porque odiemos manejar, sino porque ese tiempo perdido en un taco lo podríamos usar en algo más: contestando correos, leyendo un libro o durmiendo una siestecita, lo que te parezca. Automatizar nos hace sentir más eficientes e inteligentes.

Pero ojo, hay formas de ganar tiempo que no dependen de tecnologías de punta. Cuando dejamos cosas programadas, en cierto sentido, estamos automatizando.

Y en las inversiones existe una tremenda forma de ganar tiempo y mejorar tu jubilación: el Descuento Por Planilla (DPP).

¿Qué es un Descuento Por Planilla (DPP)?

En términos sencillos, el descuento por planilla es un acuerdo entre tú, tu empleador y una institución financiera (por ejemplo, Fintual), para que mensualmente tu empleador descuente un monto de tu sueldo que tú eliges y lo aporte directamente a tu APV.

Es como que le dijeras a tu empleador: jefe, quiero que de mi sueldo me descuenten 20 luquitas al mes y que las inviertan para mi jubilación en mi APV.

¿Tenías un DPP con otra institución y te trajiste tu APV a Fintual? Entonces deberías leer esto.

Si trajiste tu APV desde otra institución a Fintual, lo primero es felicitarte: ¡muy buena decisión!

Y bueno, tienes que asegurarte de 2 cosas:

1- Cancelar el descuento que hacía tu empleador hacia la otra institución. Esto lo puedes hacer con tu empleador o con la otra institución, pero es clave, porque sino puede que te esté descontando de tu sueldo, pero esté llegando a cualquier lado.

2- Crear un DPP con Fintual: solo tienes que seguir el flujo que te mencionamos al final de este post para reactivarlo, pero ahora sí hacia Fintual.

Las ventajas de un DPP

Un descuento por planilla tiene varias ventajas (además de dejarte tiempo para hacer crucigramas). Como te contaba antes, funciona para invertir en un APV (Ahorro Previsional Voluntario) y tiene beneficios dependiendo de si eliges el régimen A o B. Por lo tanto, lo primero es que te aseguras de aportar de manera constante a tu jubilación, y así aprovechar los beneficios tributarios.

Si tu APV es régimen B, al hacer el aporte mediante descuento por planilla te ahorrarás parte del impuesto que pagas todos los meses por tu sueldo, con un límite de 50 UF mensuales. Es como que adelantas el beneficio a cada mes, en vez de tener que esperar a la operación renta del próximo año si aportas por tu cuenta.

En el caso del régimen A también funciona, sólo que la bonificación fiscal te llegará el próximo año, igual que si aportas directamente.

Personalmente, me encanta la idea de no tener que entrar al banco todos los santos meses; yo que no tengo idea qué día del mes es y que con suerte soy capaz de acordarme de lavar la ropa una vez a la semana.

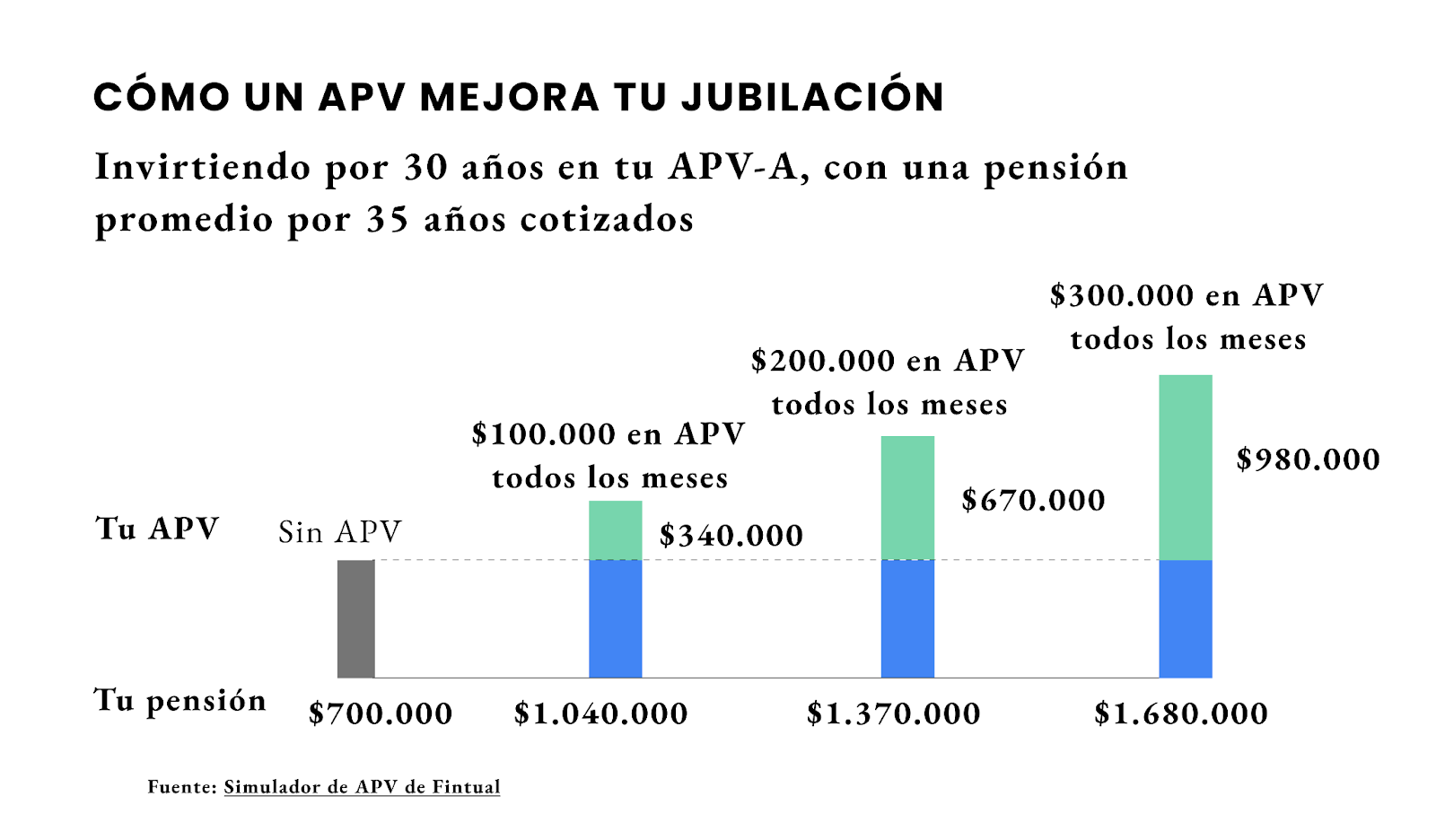

Otra ventaja es que no estás “guardando” para tu jubilación: estás invirtiendo. O sea la plata que vas depositando crece con el tiempo, y como la jubilación por lo general es una inversión a largo plazo, puedes tener retornos muy interesantes, como te mostramos en este gráfico.

Al final, tu jubilación puede mejorar considerablemente. Podría ser lo que te permita seguir haciendo crucigramas a los 60 o 65.

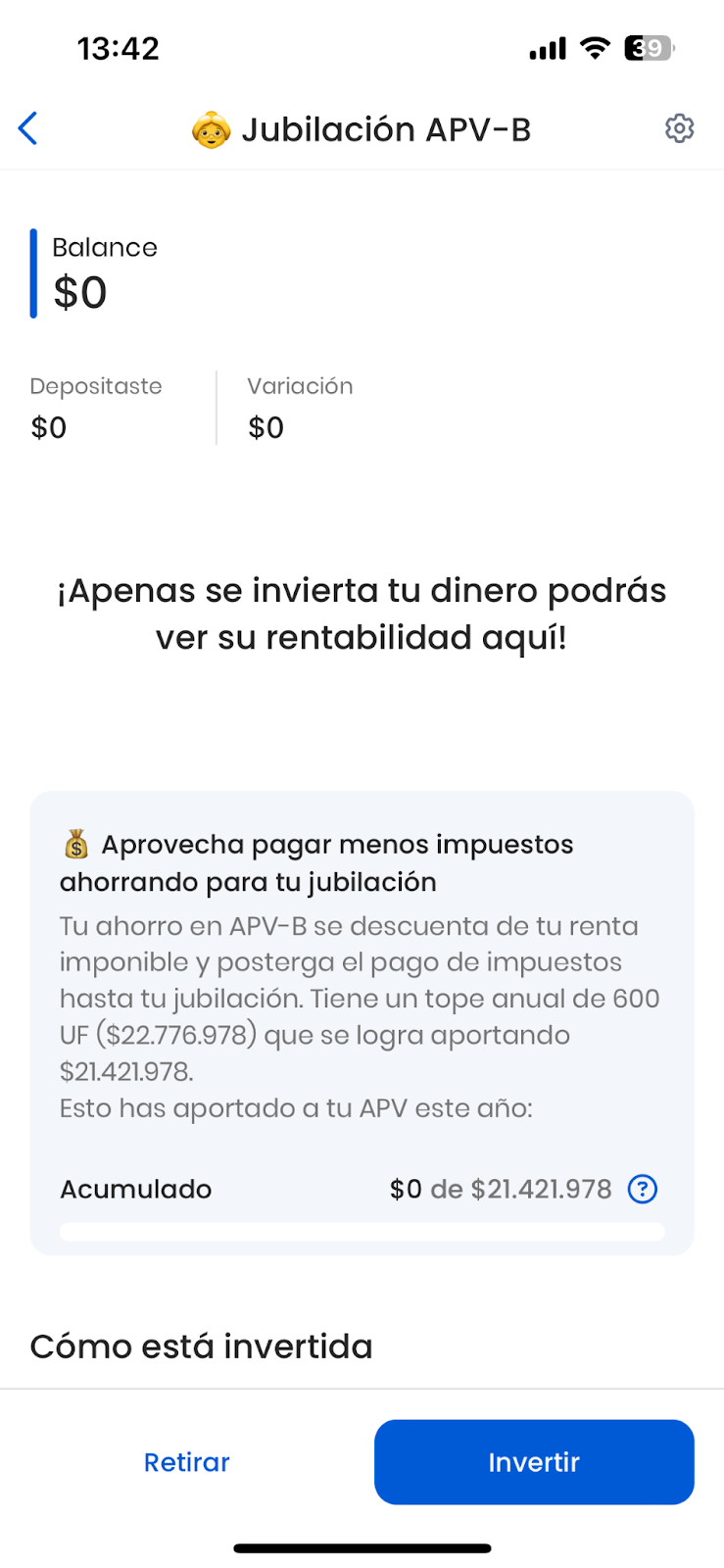

Cómo activo un DPP para mi jubilación

Es muy fácil, con un par de clicks puedes tenerlo listo.

Lo primero es tener creada una inversión de jubilación (APV A o B). Si no tienes, puedes abrir uno aquí. No olvides entender antes qué régimen te conviene para aprovechar los beneficios tributarios que entrega el estado por aportar a tu APV.

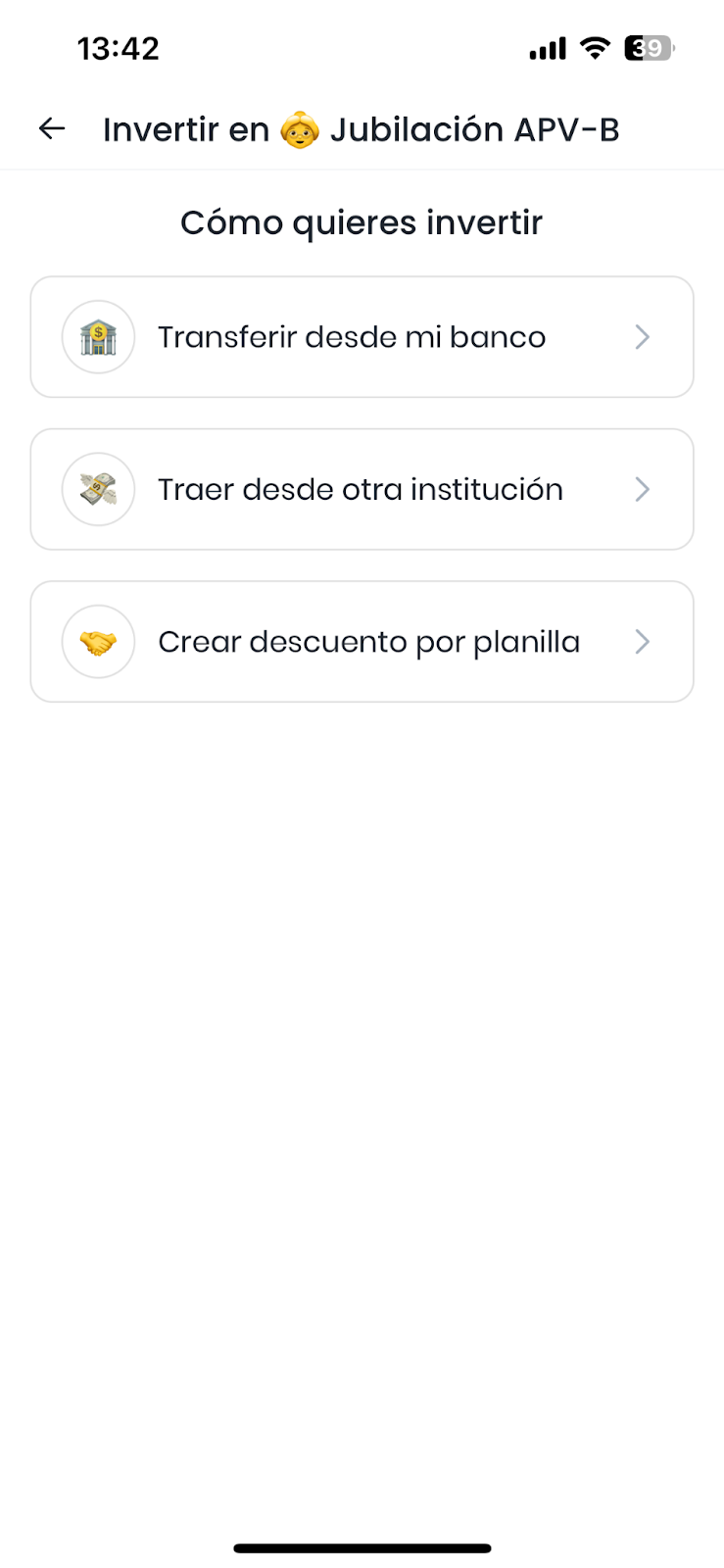

Lo segundo es entrar a la inversión desde la web o app y apretar "Invertir", ahí podrás ver las opciones para aportar. Selecciona "Descuento por Planilla" y luego sigue el proceso para hacer la solicitud. Debes completar algunos datos de tu empresa, el más difícil es el RUT, para que lo tengas a mano.

Cuando termines de completar los datos, estamos listos: nosotros nos encargamos de hablar con tu empleador y voilá, todos los meses estarás aportando a tu jubilación.

¿Cuándo me conviene empezar?

Spoiler: lo antes que puedas.

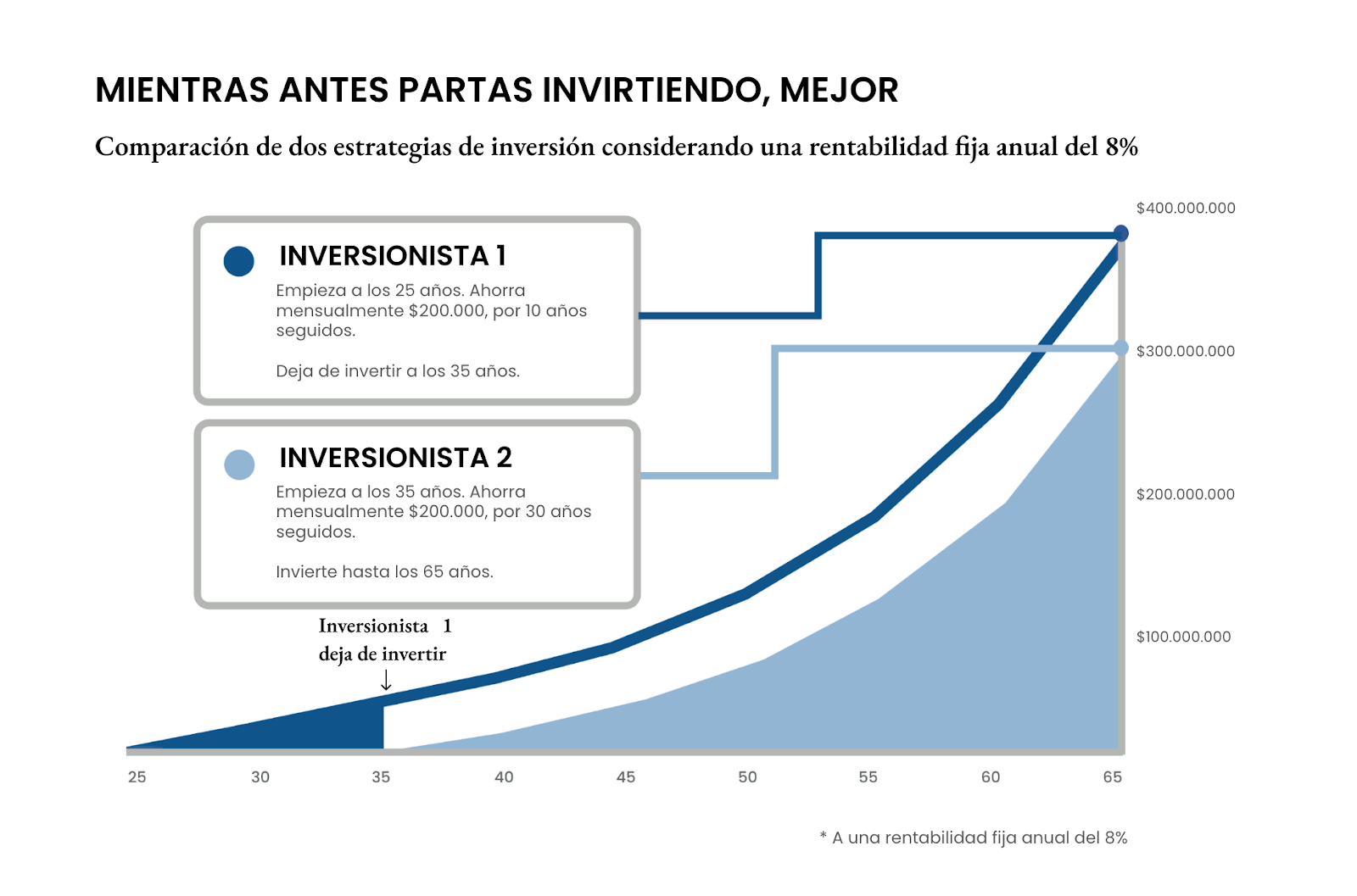

Incluso si no puedes invertir constantemente hasta tu jubilación: el interés compuesto hará lo suyo hasta el día que te jubiles. Mira estos dos casos.

El inversionista 1 partió a los 25 años, en su primera pega, y ahorró $200.000 mensuales en su APV por 10 años. Como la plata está invertida y no estacionada, seguirá creciendo incluso si deja de invertir después de esos 10 años.

En cambio el inversionista 2 parte a los 35 e invierte el mismo monto por 30 años seguidos hasta su jubilación. Así se verían sus retornos comparativos (considerando que retornos pasados no aseguran rentabilidades futuras y que esta es una simulación).

Si te fijas, el Inversionista 1 depositó $24.000.000 y tendría $400.000.000 para su jubilación. Mientras que el inversionista 2 depositó $72.000.000 y tendría $300.000.000 para su jubilación.

100 millones más, habiendo depositado menos de la mitad (¡pero antes!). Nada mal.

En resumen: mientras antes partas, mejor.

Mientras tanto, yo ya me puedo imaginar mi futuro automatizado: la Thermomix haciéndome el almuerzo, la Roomba el aseo, y mi jubilación creciendo mes a mes en Fintual.

Solo me faltan la Thermomix y la Roomba, pero para eso tengo otra inversión en Fintual.

*Asumiendo una rentabilidad real promedio del 5% anual, con base a una inversión hipotética de largo plazo en un fondo riesgoso. Estas estimaciones son sólo referenciales ya que la rentabilidad es variable y no es posible predecir su comportamiento futuro. En el caso del APV-A se considera el beneficio del Estado. En el caso del APV-B se considera una reinversión del ahorro en impuestos.

Considerando una expectativa de vida de 90 años desde la jubilación a los 60 y 65 años para mujeres y hombres respectivamente, una tasa de renta vitalicia de 2% real anual, y una pensión vitalicia usando la fórmula de anualidad inmediata ordinaria (sin considerar cargas legales).

Y recuerda esto:

- Infórmate de las características esenciales de la inversión en estos fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

- La rentabilidad es fluctuante, por lo que nada garantiza que las rentabilidades pasadas se mantengan en el futuro. Los valores de las cuotas de los fondos mutuos son variables.