Este artículo corresponde a la carta anual de inversiones "Cómo le fue a las inversiones en 2024 y qué esperamos para 2025" , enviada a los clientes de Fintual el 2 de enero de 2025 por el equipo de inversiones.

En 2024, todos los fondos de Fintual lograron rentabilidades positivas, capturando los desarrollos positivos que ocurrieron en los mercados globales, como el inicio del ciclo de recortes de tasas de la Fed, buenos resultados de las principales compañías globales, una economía de EEUU estable y creciente, y los avances en Inteligencia Artificial. Esto último lo vivimos en primera persona, tras implementar y publicar una nueva metodología de construcción de portafolios de Fintual basada en técnicas de machine learning e Inteligencia Artificial Generativa.

Para 2025, esperamos un panorama optimista, pero más moderado.

Por el lado positivo, parecen disipados los temores a una posible recesión y las condiciones financieras son favorables para las compañías. Además, esperamos que el desarrollo de la inteligencia artificial empiece a permear de manera definitiva a otras áreas de la economía, aumentando la productividad y sosteniendo el crecimiento económico global.

2024, otro año de buenas rentabilidades

Tras un muy buen 2023, el 2024 fue un buen año para las inversiones en Fintual. Todas las estrategias terminaron con rentabilidades positivas y con resultados mejores que índices de referencia de cada fondo, como por ejemplo el índice de acciones globales MSCI ACWI como benchmark referencial de la parte accionaria de nuestras estrategias riesgosas.

Este buen desempeño de los fondos se suma al notable historial de resultados que nuestras estrategias han logrado desde el inicio de operaciones de Fintual. Esto es especialmente significativo si consideramos que los fondos han tenido que superar distintos episodios desafiantes, como la crisis del COVID en 2020, la invasión de Rusia a Ucrania en 2022, la caída de los mercados globales el 2022, y la fuerte alza que han experimentado las tasas de interés en los últimos tres años.

La rentabilidad como fruto de una buena construcción de portafolios

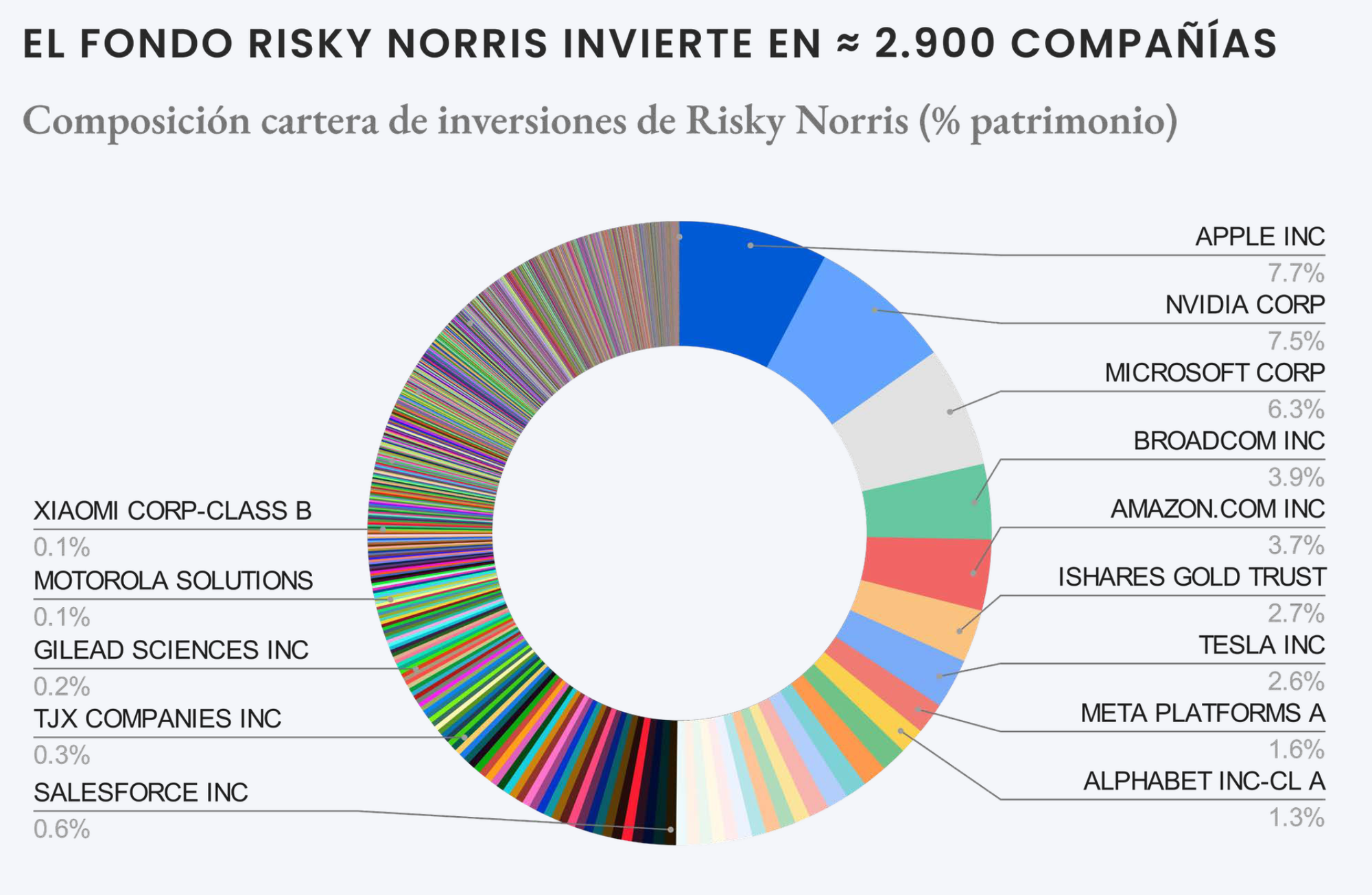

Este buen desempeño creemos que obedece a un proceso de inversión ordenado y disciplinado, con foco en la optimización de portafolios estratégicos según nuestro proceso de inversión, y la eficiencia de costos transaccionales y de administración. El resultado son carteras de inversión diversificadas en cientos o miles de empresas, sectores y países, a través de instrumentos eficientes en costos e impuestos.

Un avance importante que tuvimos el 2024 fue cambiar la metodología con la que estimamos diferentes escenarios cuando construimos los portafolios en Fintual. Hoy, las carteras de inversión se obtienen a través de una rutina de optimización que incluye técnicas de machine learning y modelos de Inteligencia Artificial Generativa.

Esta metodología la publicamos en nuestro artículo de investigación "A modified CTGAN-plus-features-based method for optimal asset allocation", resultado de la colaboración entre el equipo de Fintual y el reconocido investigador Arturo Cifuentes, y que fue publicado en la revista Quantitative Finance, el principal journal internacional sobre finanzas cuantitativas. Esto valida la relevancia de nuestro método, que forma parte del proceso de inversión de Fintual, y respalda nuestro compromiso con la excelencia en la investigación aplicada a la gestión de inversiones.

Vemos condiciones para que 2025 sea un año favorable para los mercados, pero con cautela

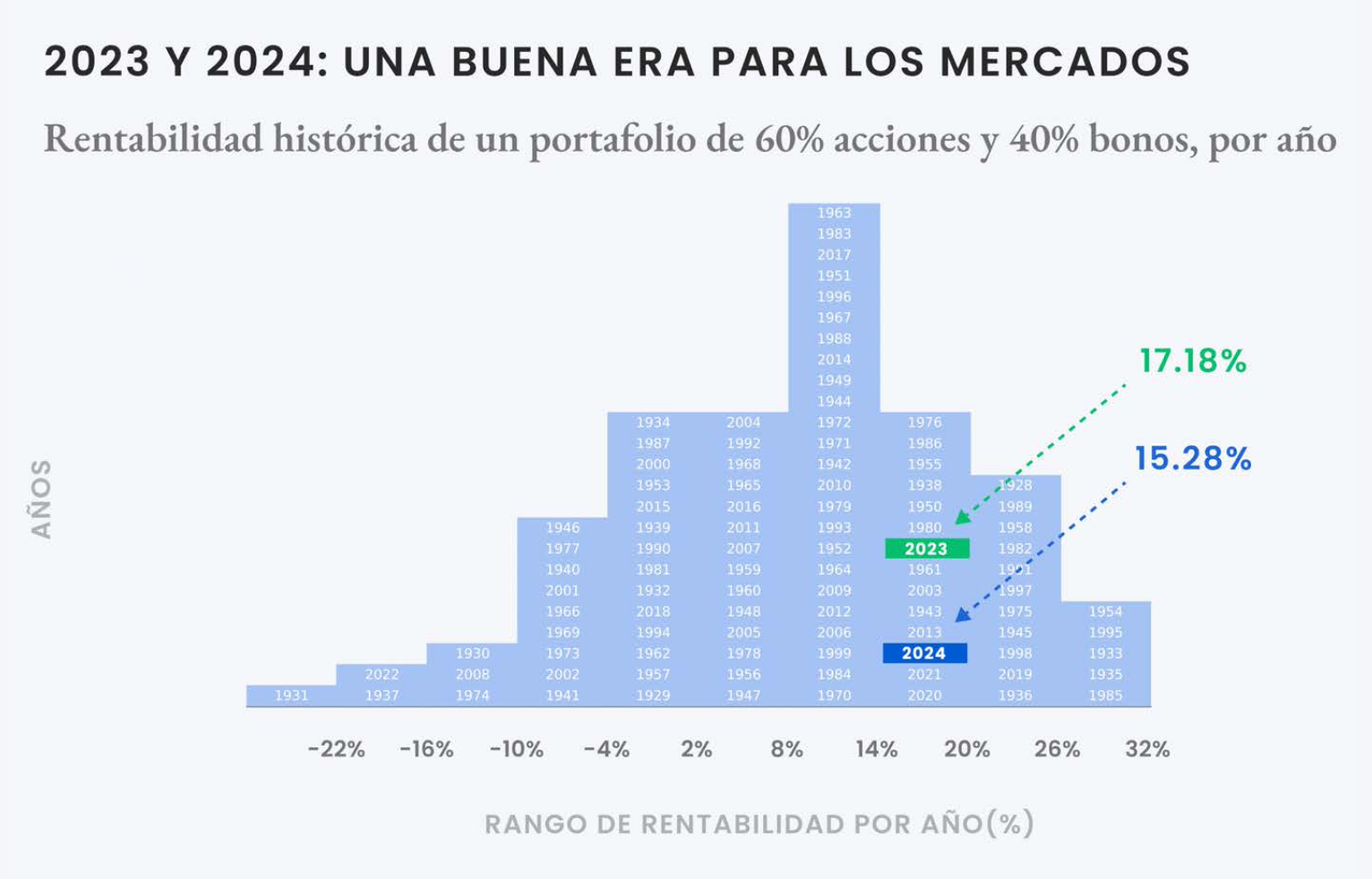

A finales del año pasado escribimos el artículo "El 2023 fue un buen año, y el 2024 podría ser mejor". Hoy, doce meses después, podemos decir que efectivamente el 2024 fue un año bueno y confirma gran parte de las hipótesis que el mercado planteaba en 2023.

El entorno hoy es aún positivo; ya llevamos dos años de buenos rendimientos, y varios de los riesgos que se temían a inicios de 2024, como una hipotética recesión, parecen disipados. A pesar de esto, todavía existen desafíos para 2025 que requerirán abordar el año 2025 con mayor cautela.

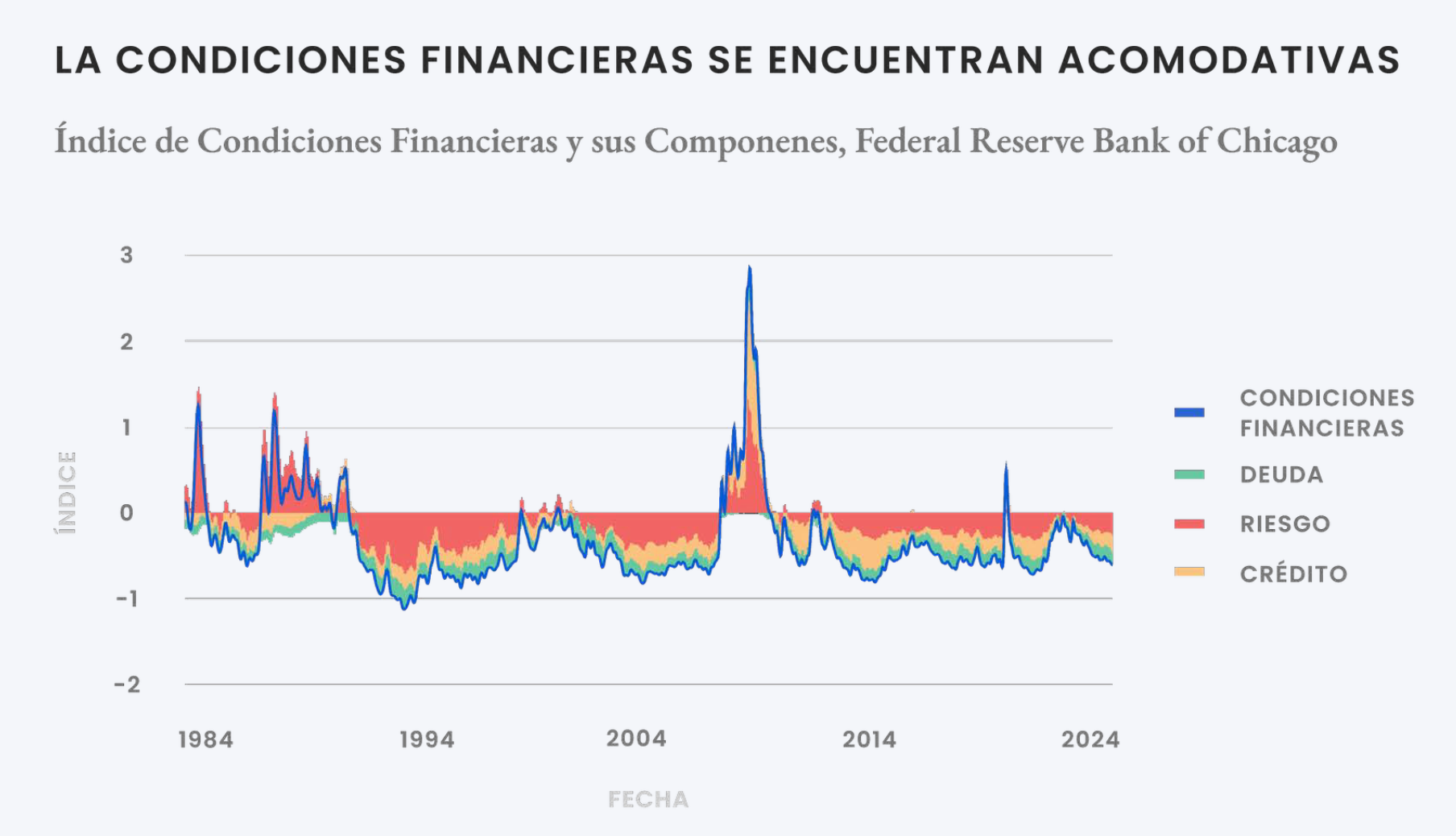

Desde el lado macroeconómico, aunque tomó más tiempo de lo esperado, la Fed ya inició su ciclo de recortes de tasas. A pesar de estar aún lejos de su tasa de interés neutral, las condiciones financieras en EE.UU. hoy están bastante acomodativas (esto es, que están dadas las condiciones para conseguir crédito, levantar capital o acceder a financiamiento). Si bien esto favorece a las empresas y sus acciones, este poco espacio limita la capacidad de la Fed para responder ante posibles debilitamientos de la economía.

En cuanto a las compañías, como hemos discutido en otras publicaciones, el 2024 las acciones globales —especialmente las del S&P 500 y las grandes tecnológicas— han subido notablemente en precio, y con ello, sus valorizaciones y múltiplos financieros se ven relativamente altos. Sin embargo, parte de este encarecimiento, a diferencia de burbujas anteriores, ha venido respaldado por aumentos en las utilidades de las compañías.

A pesar de esto, vale la pena cuestionar cuánto del aumento en precios se debe a buenos resultados financieros y cuánto a exceso de optimismo. Una forma de medir expectativas excesivas es calcular qué proporción del precio actual refleja únicamente expectativas de largo plazo, un horizonte en que la visibilidad del mercado es limitada. Esto permite aislar la porción especulativa del precio. Según nuestras estimaciones, el 81% del valor de las grandes tecnológicas corresponde a expectativas de largo plazo, por encima de su promedio histórico, pero aún por debajo de sus máximos.

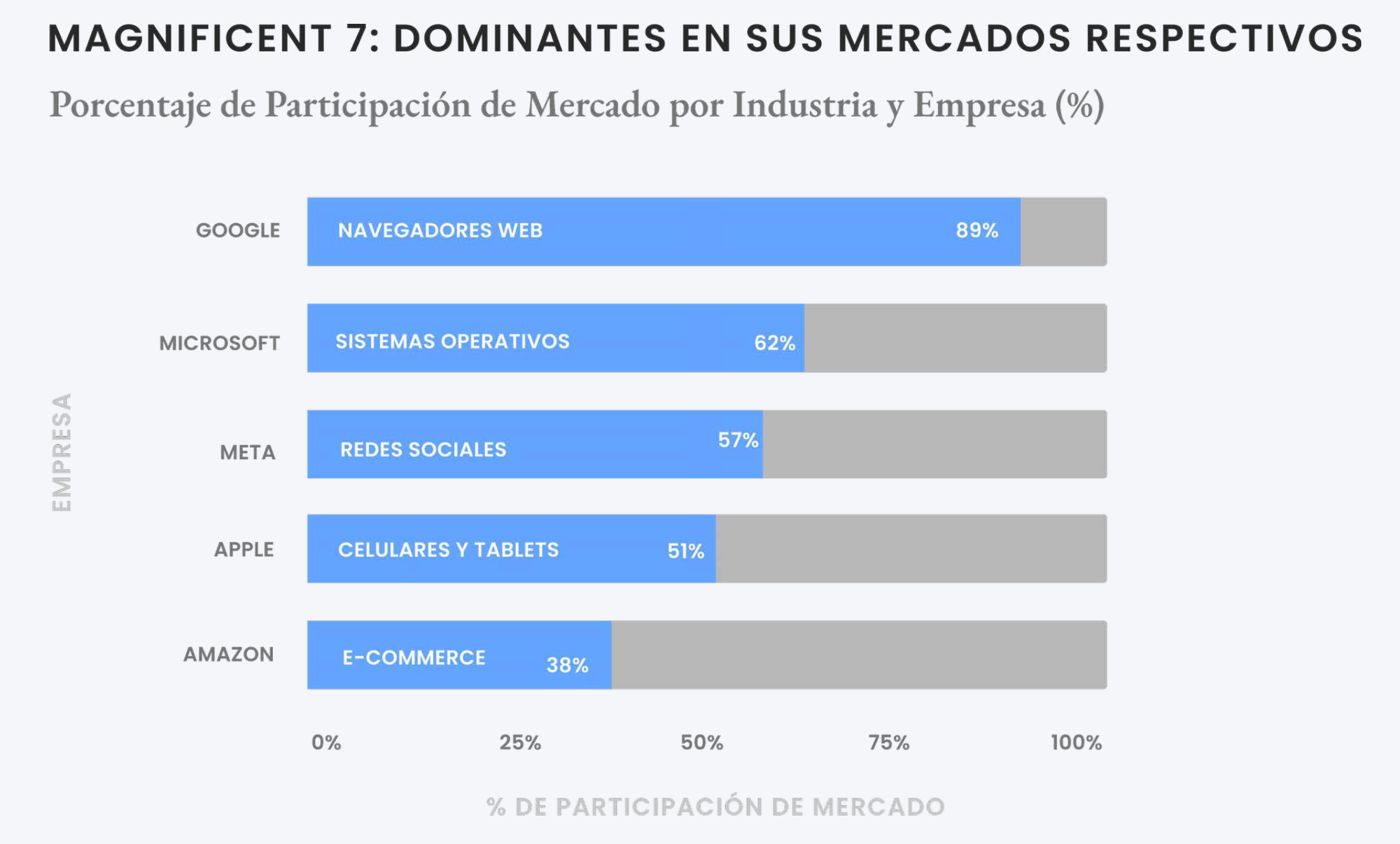

Con este último análisis, no estamos sugiriendo que nos encontremos en una burbuja. Por el contrario, hoy las grandes compañías tecnológicas se mantienen con balances financieros sanos, márgenes elevados y modelos de negocio diversificados en múltiples fuentes de ingreso. Esta versatilidad les brinda la capacidad de seguir siendo las compañías mejor posicionadas para capturar el potencial de crecimiento que proveen las nuevas tendencias para los próximos años. La Inteligencia Artificial es sólo un ejemplo de cómo la alta incumbencia de las magnificent 7 les ha permitido ser los first movers en cada nueva disrupción tecnológica que entra al mercado. La incumbencia y ventajas competitivas de estas empresas les permiten tener dominancia para beneficiarse directa o indirectamente en prácticamente todos los segmentos donde compiten.

En suma, para 2025 proyectamos un panorama global optimista, pero más cauto que en años previos.Gran parte de las noticias positivas ya se encuentran incorporadas en los precios, lo que dificulta el cumplimiento de expectativas elevadas. A esto se suman ciertos riesgos geopolíticos: si bien la política económica del gobierno de Donald Trump ofrece beneficios económicos (como una mayor desregulación), también trae riesgos, como tensiones comerciales con otras potencias como China. Esta incertidumbre, en conjunto con las altas tasas de interés de largo plazo en EE.UU., probablemente seguirá favoreciendo al dólar como activo refugio.

En este contexto, consideramos fundamental contar con un proceso de inversión ordenado en conjunto con una adecuada gestión de riesgos. Es imposible determinar con certeza qué sucederá el próximo año, pero sí podemos gestionar cuáles serán nuestras exposiciones y diversificaciones. En Fintual, entendemos que el éxito en la inversión no se trata de reaccionar a los movimientos y altibajos del día a día, sino de permanecer enfocados en los objetivos financieros de cada cliente.

Equipo de Inversiones

Disclaimers

- Infórmate de las características esenciales de la inversión en estos fondos mutuos, las que se encuentran contenidas en sus reglamentos internos y en fintual.cl/docs

- Las rentabilidades o ganancias obtenidas en el pasado por estos fondos, no garantizan que ellas se repitan en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

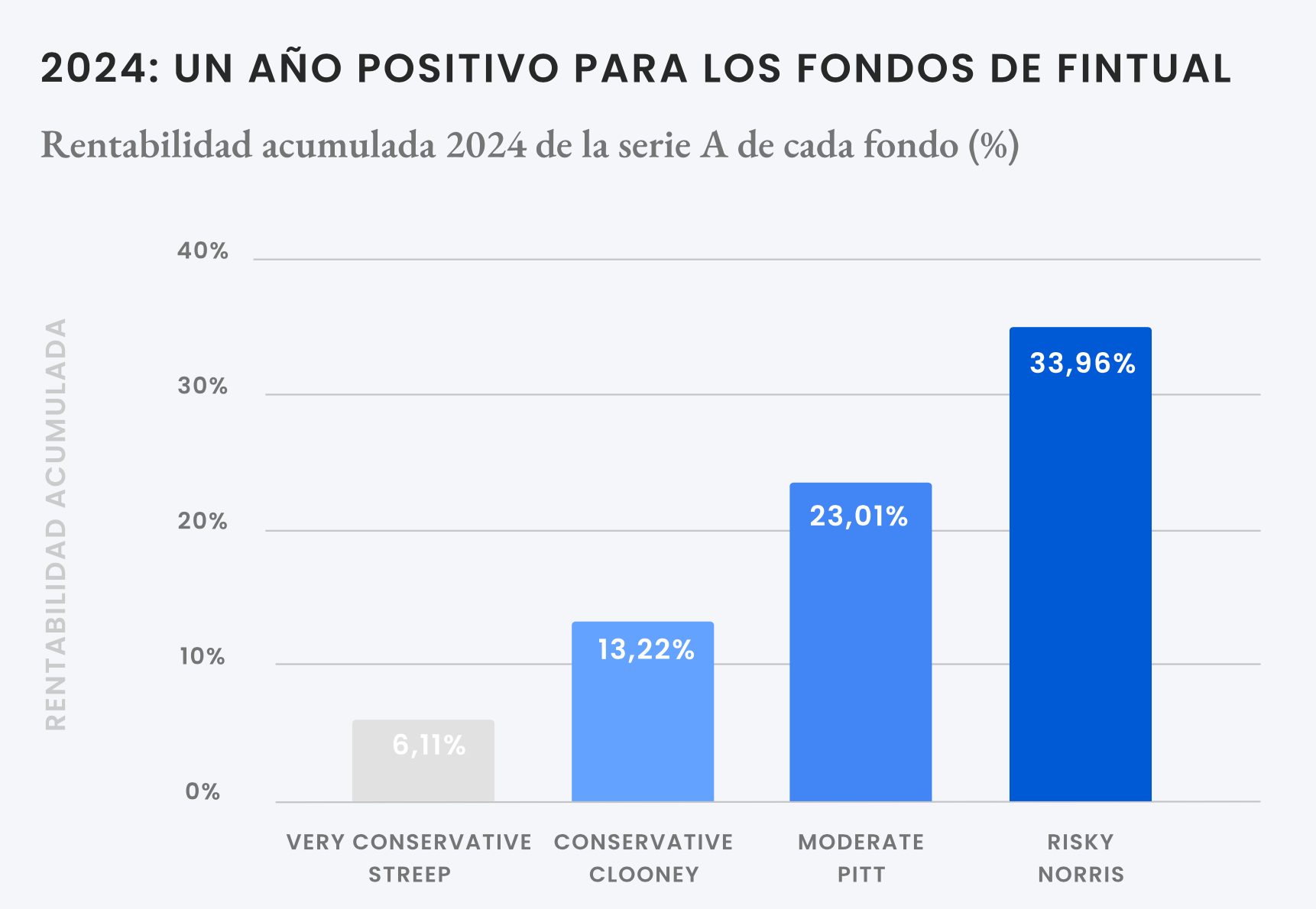

- Las rentabilidades nominales corresponden a la serie A de cada fondo, que al cierre de diciembre/2024 son:

- Fondo Mutuo Fintual Conservative Clooney: 0,04% último mes, 2,32% últimos tres meses, 13,22% último año.

- Fondo Mutuo Fintual Moderate Pitt: 0,71% último mes, 7,10% últimos tres meses, 23,01% último año.

- Fondo Mutuo Fintual Risky Norris: 1,43% último mes, 13,66% últimos tres meses, 33,96% último año.

- Fondo Mutuo Fintual Very Conservative Streep: 0,40% último mes, 1,23% últimos tres meses, 6,11% último año.

- La rentabilidad es fluctuante por lo que nada garantiza que las rentabilidades pasadas se mantengan en el futuro.