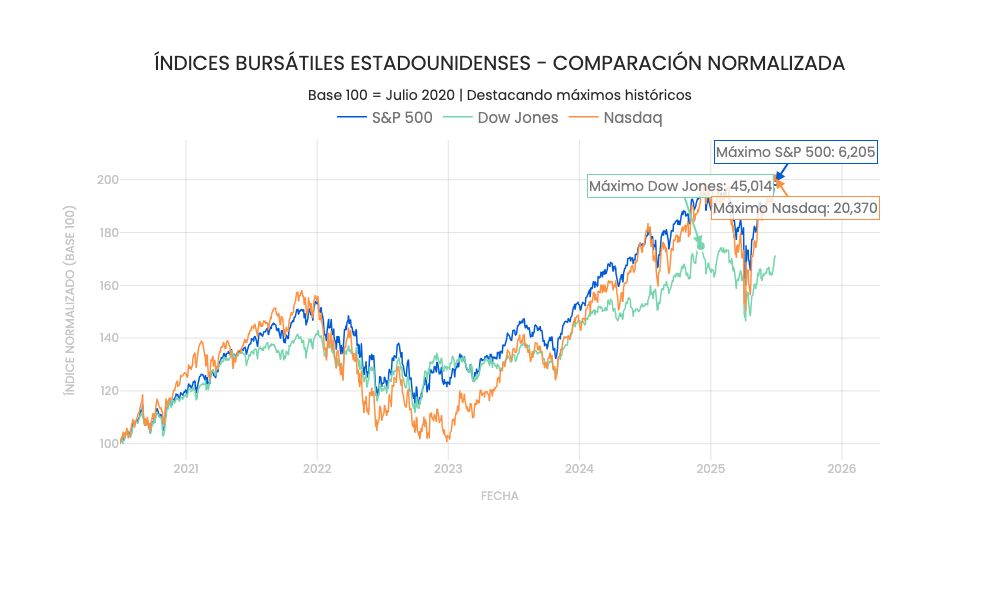

Esta semana los índices de Wall Street volvieron a subir: el S&P 500 ganó 1.1 %, el Nasdaq 1.4 % y el Dow 1.2 %, alcanzando nuevos récords. Las tensiones en Medio Oriente se relajaron tras anunciarse una tregua entre Israel e Irán, lo que aligeró los riesgos sobre el suministro de petróleo. Al mismo tiempo, la posibilidad de recortes de tasas por parte de la Fed añadió optimismo a los mercados

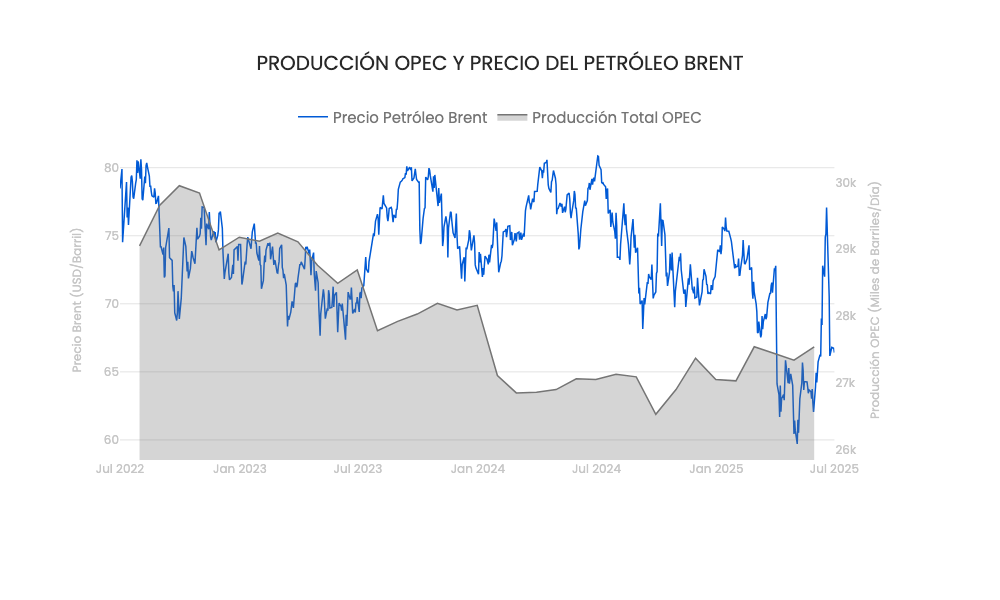

Petróleo: más oferta, menores precios

El crudo Brent cayó a 66.58 USD por barril y el WTI a 64.91 USD, reflejando la expectativa de que la OPEC+ aumentará la producción en agosto. Este es ya el quinto aumento mensual consecutivo y marca un cambio de tendencia a la reducción vista desde el 2022 al 2024. Pese a los recortes de producción anunciados por países como Arabia Saudita y Rusia, la oferta sigue impulsando los precios a la baja por ahora.

La Fed sigue dividida

Dentro de la Reserva Federal persiste el debate: Raphael Bostic de la Fed de Atlanta reafirmó que ve al menos un recorte de tasas este año, pero cree que el momento dependerá de cómo evolucionen los efectos de los aranceles. Algunos miembros de la FED (Christopher Waller y Michelle Bowman) apoyan recortar en julio si la inflación se mantiene suave, mientras otros funcionarios prefieren esperar más datos.

“Big Beautiful Bill” avanza en el Senado Norteamericano

El Senado de EE.UU. aprobó ayer por votación ajustada –51 vs 50 con el voto de desempate del vicepresidente– el llamado “Big Beautiful Bill”, una ley que busca prolongar los recortes fiscales del primer mandato de Trump 2017 y que vencían este año.

Dentro de los mayores cambios, esta ley busca hacer exentas las propinas y las horas extra, y aumentar el gasto en defensa y seguridad fronteriza. También incluye recortes a programas sociales como Medicaid y SNAP, junto con una serie de ajustes en regulaciones y energías limpias. La Oficina de Presupuesto del Congreso (CBO) estima que esta versión del Senado añadiría al menos 3.3 billones USD al déficit en la próxima década, mientras que la Casa Blanca sostiene que el crecimiento económico generado podría reducir sustancialmente ese impacto.

Aranceles: esperando el 9 de julio

El actual aplazamiento de las tasas arancelarias impuestas por Trump desde su “Liberation Day” vence el 8 de julio. Si no se renueva, podrían aplicarse nuevos aranceles a partir del 9, lo que podría afectar la inflación y provocar nerviosismo en los mercados. Solo queda esperar.

🇨🇱 IMACEC en Chile sorprende a la baja

Por primera vez en ocho meses, el IMACEC resultó negativo y bajo las expectativas del mercado: cayó 0.2 % versus respecto al mes anterior, luego de un repunte al final del año pasado y estancamiento de la actividad no minera. En términos interanuales, el IMACEC creció 3.2 %, pero con una base de comparación baja por factores climáticos al año anterior.

Esta lectura confirma que la demanda interna sigue débil, en un entorno externo aún incierto, y refuerza la apuesta por un recorte de 25 puntos base en la TPM ya en la reunión de julio, con al menos tres recortes similares esperados en los próximos seis meses.

😌 Los mercados se mueven harto. No seas como los mercados

Estos vaivenes son la naturaleza del mercado. Todo esto te lo contamos para que, si estás curioso, puedas estar informado de las razones por las que tus inversiones se mueven.

Sin embargo, no recomendamos darle mucha importancia a los movimientos de días o meses. Lo que debes saber es que tus inversiones están muy bien diversificadas y que cuando tenemos paciencia e invertimos a largo plazo, los retornos son siempre positivos.

_________________________________________________________

¿Quieres saber qué más ha pasado en las semanas previas? Encuéntralo aquí