El S&P 500 volvió a cerrar en récord el viernes, con un alza de 0,6% hasta 7.757,64 puntos, en su segunda semana consecutiva de subidas. El Nasdaq avanzó 1,3% y el Dow 0,3%, con Nvidia (+2,3%) y Broadcom (+1,7%) liderando el impulso tecnológico. Detrás de ese impulso están también las utilidades: con casi 90% del S&P 500 ya reportado, las ganancias del segundo trimestre crecen cerca de 50% anual, el mejor ritmo desde 2021.

El informe de empleo de julio en Estados Unidos mostró una pérdida de 23.000 puestos, con revisiones que recortaron 103.000 empleos adicionales en mayo y junio. Esa cifra bajó las tasas de los bonos del Tesoro a 10 años, que cerró en 4,64% desde 4,67%, porque un mercado laboral más débil reduce la presión para que la Fed suba tasas en septiembre. El IPC de julio, que se publica la próxima semana en Estados Unidos, será clave para calibrar las expectativas de tasas. El consenso apunta a 3,4% anual, apenas debajo del 3,5% de junio.

Ormuz sigue sin cerrarse del todo

Las negociaciones entre Estados Unidos e Irán para reabrir el Estrecho de Ormuz avanzaron, pero sin acuerdo final: Teherán busca vetar el paso de barcos estadounidenses e israelíes y exigir compensaciones a "países hostiles", condiciones que Washington no ha aceptado. El petróleo Brent subió 1,3% en la semana hasta US$83,55, señal de que el mercado sigue sin ver una salida clara.

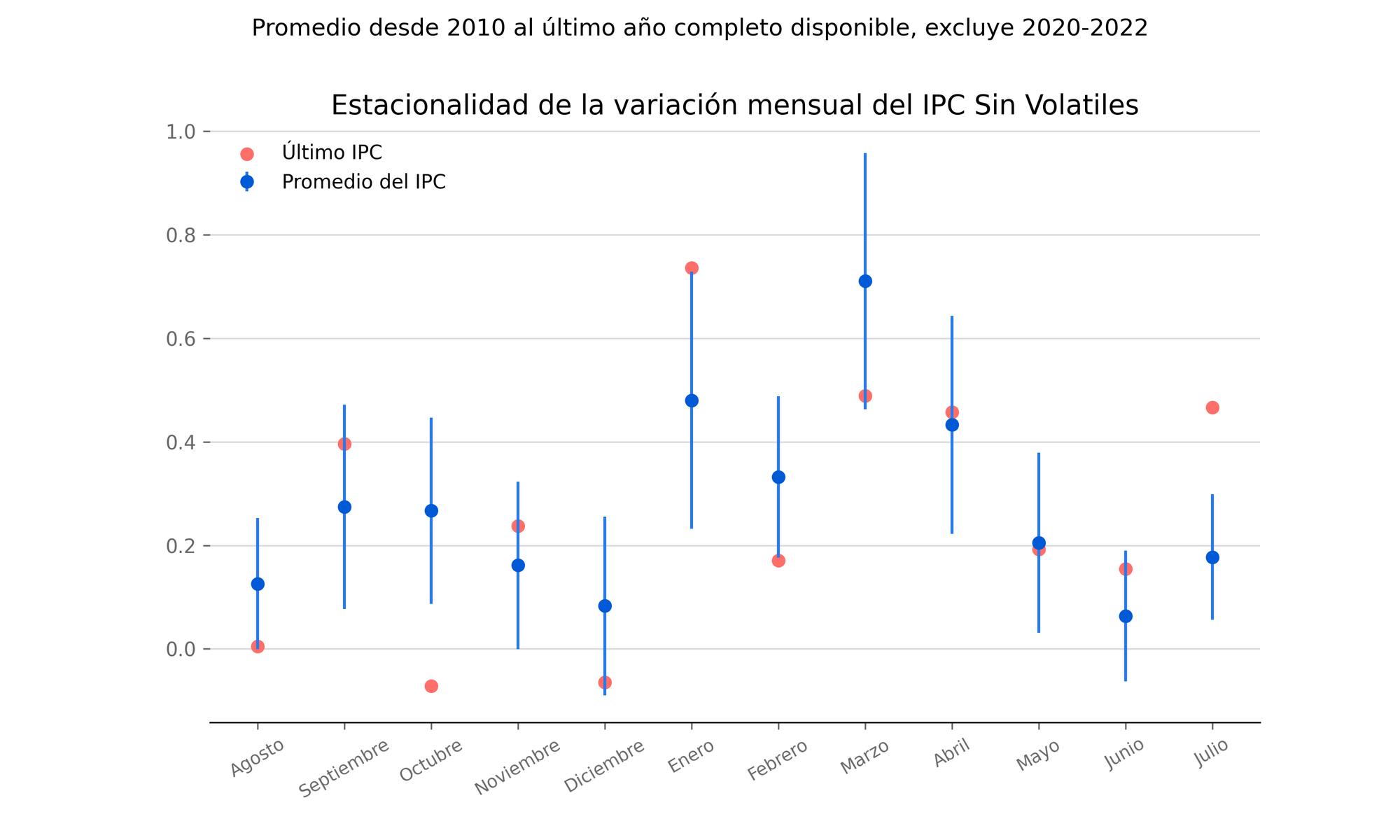

En Chile, la inflación de julio confirma una historia con más matices

La inflación de julio subió 0,1%, en línea con lo que esperaba el mercado, y la cifra anual bajó de 4,3% a 3,5%. A primera vista es una buena noticia, impulsada por precios volátiles como transporte que bajaron. Pero la inflación, sin esos componentes volátiles, subió 0,5%, bastante más que su patrón estacional, y julio ya es el segundo mes consecutivo con señales de que la inflación podría ser más persistente de lo esperado. Parte de esto responde a un rebote de consumo post Cyber Day, pero el resto se concentra en bienes y, en menor medida, servicios, un patrón compatible con un traspaso indirecto del shock de combustibles hacia otros precios.

El incipiente rebote en la actividad económica, la elevada velocidad de la inflación sin volátiles, el prolongado conflicto en el Medio Oriente y la política monetaria externa aparentemente más contractiva son argumentos que limitan el espacio de futuros recortes en la tasa de política monetaria y ponen sobre la mesa alzas.

Dicho esto, conviene mencionar que las publicaciones de inflación de los próximos meses podrían ser un poco más difíciles de interpretar por los efectos del temporal, que suele afectar los precios de alimentos principalmente, pero podría tener algo de impacto en otras partes de la canasta. Lo más probable es que el Banco Central mantenga la tasa hasta que el panorama se aclare más.

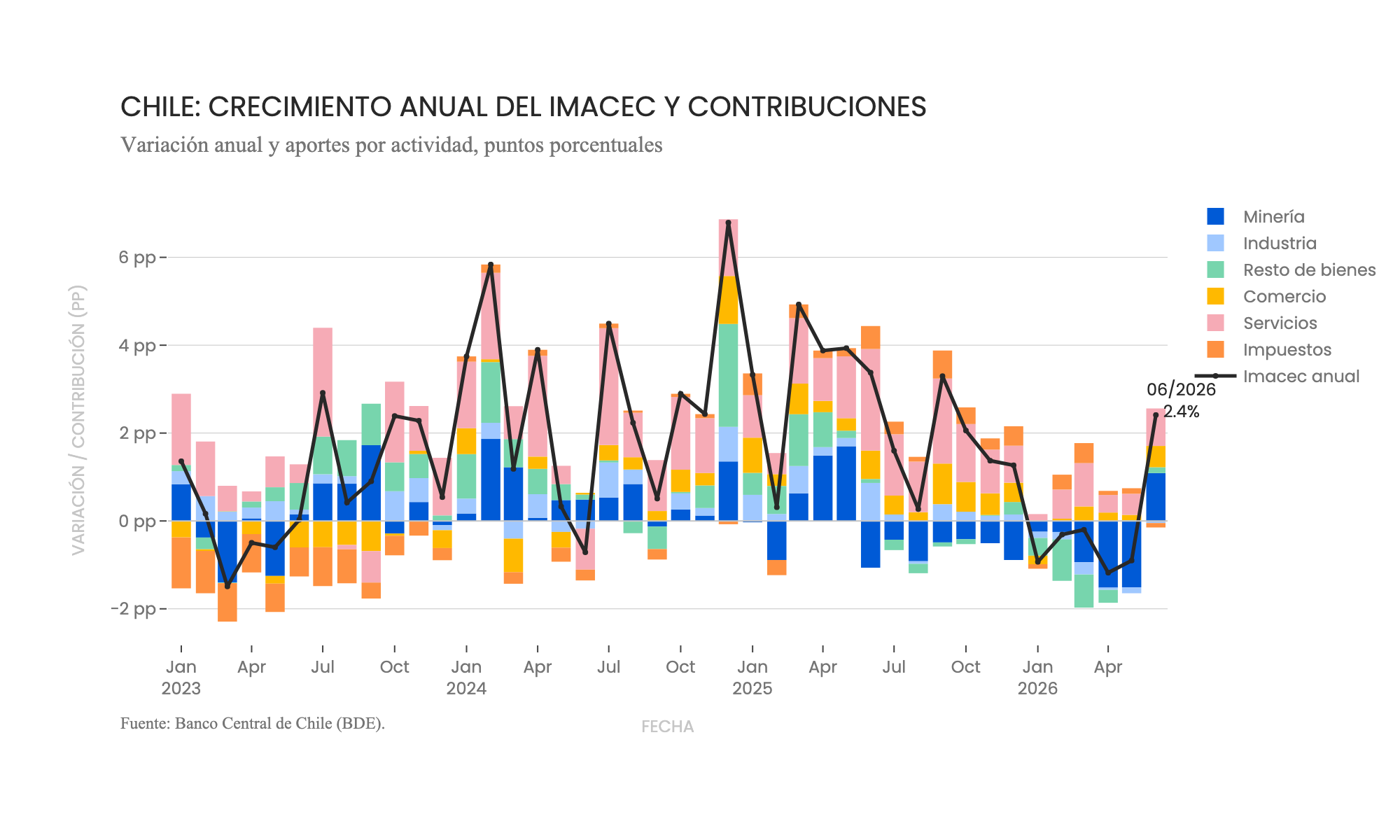

Finalmente, el Imacec de junio sorprendió al alza

La actividad creció 0,6% en junio, el doble de lo que esperaba el mercado, impulsada por la minería y los servicios. En doce meses, el Imacec avanzó 2,4%, su mejor cifra en ocho meses.

Parte de ese resultado responde a que junio tuvo un día hábil más que el año pasado: corregida por estacionalidad y calendario, la expansión anual fue de 1,4%.

El segundo trimestre cerró con un crecimiento de apenas 0,1% anual y cerca de 0,3% respecto del trimestre anterior en términos desestacionalizados. Eso probablemente permite evitar una recesión técnica, sujeto a las revisiones que acompañarán la publicación oficial del PIB el 18 de agosto. De todas formas, el resultado quedó por debajo del 0,4% anual que contemplaba el punto medio del último IPoM.

El dato mejora el punto de partida para el segundo semestre, pero no revierte la debilidad acumulada. La actividad cayó 0,2% anual durante la primera mitad del año y tendría que crecer sobre 2,2% anual en el segundo semestre para alcanzar el rango de 1% a 1,75% proyectado por el Banco Central. El ritmo de junio es compatible con la parte baja de ese rango; llegar a la parte alta exigiría una recuperación sostenida y más amplia.

El Banco Central continuará evaluando sus decisiones reunión a reunión. Los escenarios de recorte han perdido fuerza y los de alza han ganado probabilidad, pero las opciones siguen abiertas. El temporal dificultará la lectura de los datos de julio y agosto, por lo que la entidad probablemente mantendrá la tasa hasta contar con un panorama más claro.

😌 Los mercados se mueven harto. No seas como los mercados.