Ya con un 96% de las compañías del mercado habiendo reportado sus resultados financieros del segundo trimestre de 2024, hicimos un breve resumen del desempeño y estado de las principales industrias y empresas listadas en Estados Unidos.

Recordemos que el mercado accionario de Estados Unidos representa casi un 50% del total de la capitalización bursátil de todo el mundo. Además, un porcentaje relevante de las compañías más grandes del mundo —no necesariamente americanas— se listan en Estados Unidos, como Taiwán Semiconductors, Samsung o Toyota, entre otras miles de empresas extranjeras o globales.

Las compañías siguen mostrando cifras sólidas

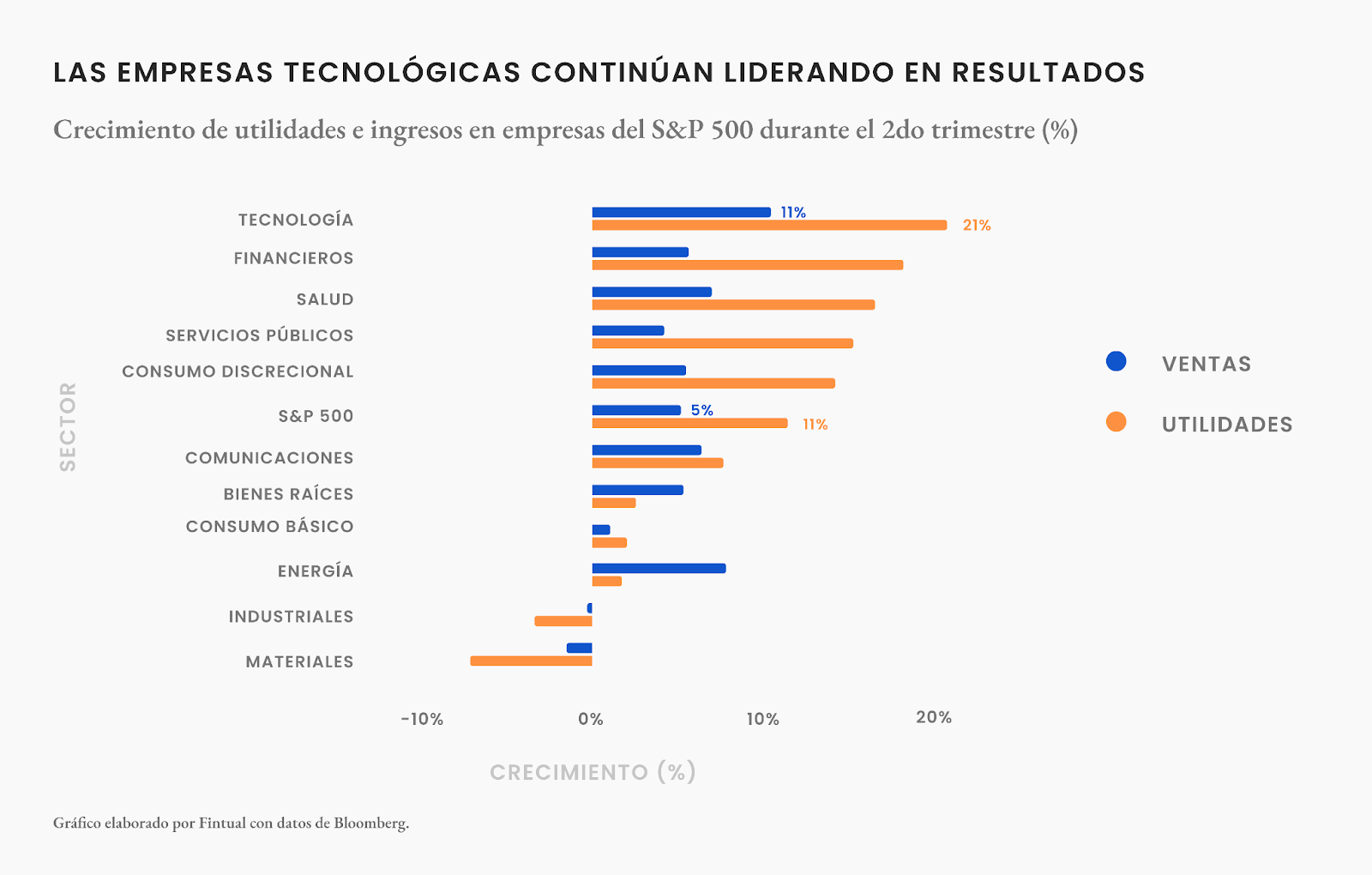

En general, las compañías tuvieron un buen segundo trimestre. Alrededor del 80% de las empresas sorprendieron al mercado con utilidades mayores a lo esperado, y un 48% mostró mayores ingresos (ventas) que lo proyectado por el consenso de analistas. Con esto, el crecimiento agregado de utilidades del índice S&P 500 fue de un 11.43% en comparación con el mismo trimestre del año anterior.

Nuevamente, el sector que lidera los resultados es el tecnológico, que mostró el mayor crecimiento de utilidades y ventas entre las distintas industrias.

Los únicos 2 sectores con contracción en ventas y utilidades fueron el industrial y el de materiales, con una caída en utilidades de 7%, en parte explicada por el mal rendimiento del sector minero.

Recesión y elecciones presidenciales

Dado el ruido que ha generado el último tiempo la desaceleración del mercado laboral y los efectos tardíos de la política monetaria en Estados Unidos, uno de los temas relevantes en esta temporada fue la posibilidad de que la economía estadounidense entrase en una recesión.

Según un análisis de Factset, el número de compañías que mencionaron la palabra “recesión” en sus reportes trimestrales fue menor que sus promedios históricos. Sólo 28 empresas citaron "recesión", por debajo del promedio de 83 de los últimos 5 años y 60 de los últimos 10 años. Curiosamente, más empresas citaron "recesión" después de que se publicaran los datos de empleo (a principios de agosto), con un aumento significativo del 5.0% al 10,1% en las menciones.

En cuanto a las elecciones presidenciales de noviembre, 116 empresas del S&P 500 mencionaron "elección" o "elecciones" en sus llamadas de ganancias, un aumento de más del 75% en comparación con las 65 empresas que lo hicieron en el mismo periodo de 2020 (elecciones anteriores). Y la política gubernamental más citada junto con las elecciones fue la de energía y emisiones de carbono, con 19 empresas discutiendo este tema, especialmente en los sectores de servicios públicos y energía.

A continuación te compartimos un muy breve resumen de las compañías más relevantes.

Apple

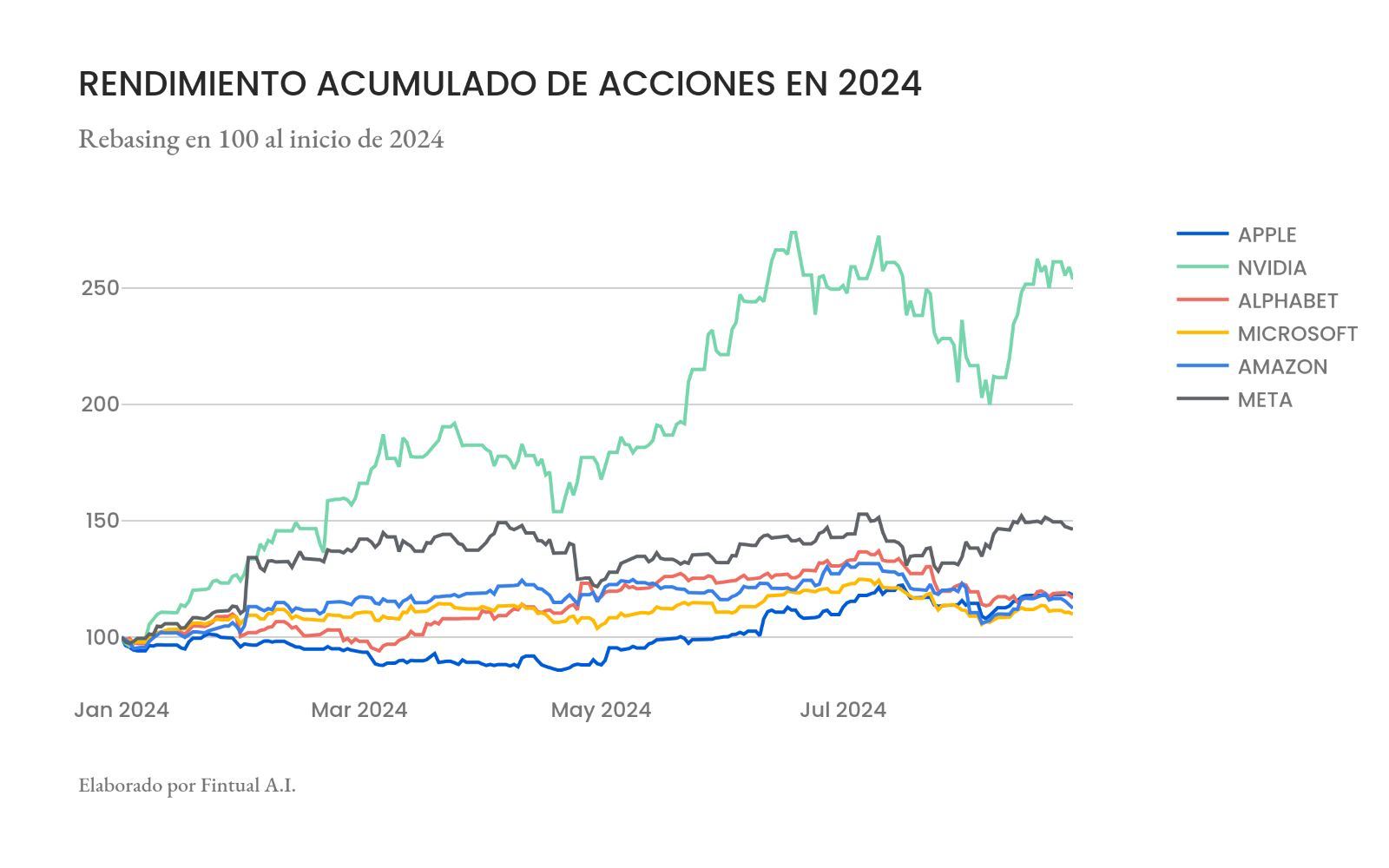

Apple reportó un aumento del 5% en sus ingresos trimestrales, superando las expectativas del mercado, impulsado por un crecimiento significativo en las ventas de iPads (24%) y Servicios (14%). La venta de iPhones, su negocio más importante, representó el 46% de las ventas totales, aunque disminuyó un 1% interanual. A pesar de un descenso del 6% en China, Apple mantuvo su expansión global con más de 1.000 millones de suscripciones pagadas y un crecimiento constante en dispositivos activos. La compañía espera mantener un crecimiento similar en el próximo trimestre y aumentar su inversión en IA y nuevos servicios. Sus acciones cayeron tras el anuncio.

Nvidia

Nvidia presentó resultados mejores de lo esperado, con un crecimiento de ingresos del 122% y una previsión optimista, aunque su margen bruto cayó ligeramente. A pesar de casi multiplicar por nueve su valor desde 2022, su acción bajó un -4% tras la publicación. Si bien la demanda por sus GPUs sigue alta, impulsada por el auge de la IA, el mercado está preocupado por las altas expectativas de crecimiento y el elevado nivel de volatilidad de la acción. Nvidia espera seguir liderando en tecnología de IA, aunque su desempeño futuro depende de superar expectativas extremadamente altas.

Alphabet (Google)

Alphabet cumplió con las expectativas de utilidades en el segundo trimestre, con ingresos de $84.74 mil millones, superando los $84.19 mil millones esperados. Sin embargo, sus ingresos publicitarios en YouTube fueron inferiores a las previsiones, alcanzando $8.66 mil millones frente a los $8.93 mil millones estimados. Los ingresos de Google Cloud también superaron las expectativas. Pese a la competencia de plataformas como TikTok, YouTube creció respecto al año anterior. Alphabet también anunció una inversión de $5 mil millones en Waymo, su unidad de vehículos autónomos. A pesar de esto, la acción tuvo una caída de -5% tras la publicación de resultados.

Microsoft

Microsoft superó las expectativas de ingresos y utilidades, con un aumento del 15% interanual en ventas. La línea de negocios de productividad, que abarca software como Office y LinkedIn, generó $20.32 mil millones, por encima de lo previsto, mientras que los ingresos de Azure y otros servicios en la nube crecieron un 29%, aunque por debajo del 31% esperado. A pesar de que se espera una aceleración del crecimiento en la nube en los próximos trimestres, las acciones de Microsoft cayeron debido a la preocupación de los inversores por los resultados de Azure.

Amazon

Amazon reportó ingresos más bajos de lo esperado para el segundo trimestre, y para el tercero emitió proyecciones que decepcionaron al consenso del mercado. Esto provocó una caída del 6% en sus acciones tras el anuncio. Aunque su negocio de cloud superó las expectativas de los analistas, la unidad de publicidad no cumplió con las estimaciones. Las ventas en tiendas online crecieron solo un 5% interanual, mientras que los servicios de vendedores externos aumentaron un 12%. La empresa atribuyó el bajo rendimiento a consumidores comprando productos más baratos, y prevé ingresos operativos entre $11.5 y $15 mil millones para el tercer trimestre.

Meta

Meta superó las expectativas del mercado, tanto en ventas como utilidades, durante el segundo trimestre, con un crecimiento en ingresos de 22% interanual, alcanzando $39.07 mil millones en ingresos y reportando ganancias de $5.16 por acción. La compañía continúa invirtiendo fuertemente en tecnologías de inteligencia artificial y realidad virtual, consolidando su posición en el mercado de publicidad digital. A pesar de medidas de reducción de costos, como despidos y optimización de gastos, Meta proyecta un aumento significativo en inversiones para infraestructura y desarrollo de productos de IA en 2025. Tras estos resultados, las acciones de Meta subieron un 7%.

Comentarios Finales

Al igual que el primer trimestre, las empresas que siguen liderando corresponden a las que mejor han aprovechado la ola de la Inteligencia Artificial. Sin embargo, también hemos visto durante los últimos meses que parte de estos buenos resultados empieza a permear a otras empresas y sectores.

Otro punto positivo es que tanto la economía estadounidense como los resultados de sus empresas apuntan a que el ciclo de recortes de la Fed estaría empezando en un contexto de soft landing. Es decir, todo parece indicar que el fin del ciclo de alzas de tasa no gatilló una recesión económica, lo que se refleja en el buen comportamiento que han tenido los mercados en 2024.

Es importante mencionar que gran parte de estas empresas mencionadas se encuentran en los fondos de Fintual, en particular los que cuentan con exposición a índices como el Nasdaq. Esta exposición siempre se da a través de una estrategia optimizada y con foco en la diversificación. Si bien esperamos que la fortaleza del sector tecnológico continúe, los portafolios mantienen inversiones en múltiples compañías, industrias y países. Si quieres saber más sobre nuestra filosofía, proceso de inversión y sobre cómo construimos las carteras te invitamos a leer más en este documento.