El riesgo y la incertidumbre se han transformado en las características de nuestro tiempo. No es sorprendente entonces que voceros de distintas profesiones—científicos, líderes religiosos, historiadores, cientistas políticos—compitan haciendo predicciones. Un lugar prominente en este grupo de adivinos lo ocupan los economistas. Lo curioso es que la economía sigue aferrada a un concepto de riesgo e incertidumbre diferente al empleado por otras disciplinas, y además, conceptualmente cuestionable. Para entender esta situación, que a la economía le ha traído más problemas que beneficios, conviene partir desde el comienzo.

El riesgo y la incertidumbre son parte integral de la experiencia humana. De hecho, todas las personas tienen una idea intuitiva, y muy clara, de qué significan estos conceptos. Riesgo: la posibilidad de daño o peligro. Incertidumbre: ignorancia, parcial o total, con respecto a una situación futura. El lenguaje habitual—en todos los idiomas—refleja esta interpretación.

Estos dos titulares recientes del New York Times son un buen ejemplo:

“8 Factors That Can Raise Your Heart Disease Risk (8 factores que pueden aumentar tu riesgo de enfermedades del corazón",” Noviembre 7, 2024.; “Tariff Uncertainty Paralyzes Businesses, (Incertidumbre de aranceles paralizan negocios)” Abril 25, 2025.

Las definiciones de estos conceptos que ofrecen los diccionarios (e.g., Merriam-Webster, Real Academia Española) son coherentes con la interpretación coloquial de estos términos. Y lo mismo ocurre con la filosofía. El sitio web de la Stanford Encyclopedia of Philosophy, y muchos textos filosóficos, se refieren al riesgo como un evento indeseable que puede o no ocurrir. Y este mismo sitio web, si bien no ofrece un definición explícita de incertidumbre, da a entender a través de los títulos de muchos artículos (e.g., Moral Decision-Making Under Uncertainty) que la filosofía interpreta este concepto de una manera similar al lenguaje coloquial. Más todavía, numerosas disciplinas científicas y técnicas (e.g., estadística aplicada, industria de seguros y farmacéutica, ingeniería, medicina y biología, meteorología, psicología) interpretan el riesgo y la incertidumbre de una manera similar a la que se les da en el lenguaje habitual. En resumen, en todos estos casos la idea de riesgo va a asociada a un evento con características negativas (por ejemplo, la destrucción que puede producir un huracán); en tanto la incertidumbre se asocia a la falta de claridad, a no saber con certeza, si, por ejemplo, el huracán ocurrirá o no.

En vista de lo expuesto, cabe preguntarse: ¿Qué hizo que la economía adoptara una definición de estos dos conceptos diferente a la que se les da en el lenguaje habitual? ¿Y también diferente a la que emplean otras disciplinas? Para responder a esta pregunta hay que viajar al pasado, más de un siglo hacia atrás, y encontrarnos con Frank Knight.

Frank Knight (1885-1972) es reverenciado por muchos economistas; fuera de esta disciplina es más bien desconocido. Knight se hizo famoso con el libro Risk Uncertainty and Profit que publicó el año 1921, y que ha sido reeditado varias veces. Si bien el objetivo principal del texto era reflexionar sobre las utilidades que puede generar un emprendedor en un sistema capitalista, Knight tocó también otro tema: el riesgo y la incertidumbre.

Knight afirmó, sin presentar ninguna evidencia, que existía una gran confusión con relación a la interpretación de estos dos conceptos, y estimó necesario aclarar esta confusión. Y por lo tanto propuso dos definiciones, que en su opinión, despejarían las dudas. Knight adoptó el término riesgo para situaciones de aleatoriedad en que las probabilidades de los escenarios posibles son conocidas. Por ejemplo, arrojar un dado bien balanceado: la probabilidad de cada cara es un sexto. Y reservó el término incertidumbre para situaciones de aleatoriedad en que las probabilidades de los posibles escenarios se desconocen. Por ejemplo, arrojar un dado cargado, sin saber cómo ha sido alterado.

Una consideración clave con respecto a esta definición de riesgo es que no distingue entre los escenarios positivos y negativos, o sea, favorables y adversos. En este sentido, hay una discrepancia fundamental entre la definición de riesgo de Knight y la habitual—que solo se focaliza en los escenarios adversos. ¿Pero, existía realmente una confusión con respecto a estos conceptos?

Uno podría pensar que la razón por la cual Knight no presentó ninguna prueba para avalar su opinión, era simplemente que su afirmación era tan obvia que no se requería. La evidencia empírica, sin embargo, contradice a Knight.

Adam Smith (1723-1790), en The Wealth of Nations, casi medio siglo antes de Knight, usó los términos riesgo e incertidumbre en su sentido habitual. Smith usó el término riesgo para referirse, por ejemplo, a la posibilidad de que la población mundial pudiera caer bajo el nivel de subsistencia, no recibir el pago de una deuda, o caer bajo la influencia de una persona vengativa, es decir, todos eventos de una clara connotación adversa. Lo mismo, usó el término incertidumbre en relación a la posibilidad de recobrar un dinero perdido, estimar el valor de un activo financiero, o la posibilidad de poder (o no) intercambiar un documento bancario por oro. Claramente, situaciones donde no existía certeza con respecto al resultado final. Hasta ahora, nadie ha acusado a Adam Smith de haber usado estos vocablos en forma confusa, o de haber expresado sus ideas en forma imprecisa, a raíz de haber empleado términos de interpretación ambigua.

Más aún, antes de Knight, muchos otros economistas (e.g., Richard Cantillon, David Ricardo, John Stuart Mill) usaron en sus escritos los términos riesgo e incertidumbre de una forma coherente con la interpretación habitual, sin crear confusión, y sin haber creído necesario explicar su significado. En síntesis, la afirmación de Knight, que existía confusión con respecto al entendimiento y significado de estos términos no tiene sustento. Al menos, todos los economistas anteriores a él tenían ideas claras con respecto a estos conceptos.

Curiosamente Knight no propuso una fórmula, una expresión matemática o al menos una receta práctica, para calcular el riesgo de acuerdo a su definición. Por lo tanto, el concepto de riesgo de Knight, por mucho tiempo, no pasó de ser más que una reflexión de tipo cualitativa—algo útil solo para describir situaciones.

Este panorama cambió el año 1952 gracias a Harry Markowitz. En su artículo titulado Portfolio Selection, intentó resolver el siguiente problema: ¿cómo debe un inversionista racional seleccionar la mejor opción de inversión, cuando tiene acceso a distintos activos (conjunto factible)? Markowitz supuso que para cada uno de estos activos era posible identificar los escenarios (futuros) de retornos, y, que también era posible estimar la probabilidad de ocurrencia de ellos. Es decir, una situación que coincidía con la definición de riesgo de Knight. Y considerando que la idea central de Markowitz era que el inversionista debía escoger, dado un retorno específico, la alternativa menos riesgosa—y por lo tanto necesitaba una métrica de riesgo—adoptó la desviación estándar de los retornos como indicador de riesgo, algo fácil de calcular si uno conoce las probabilidades asociadas a los posibles escenarios de retornos.

En síntesis, Markowitz adoptó una definición de riesgo, inspirada y compatible, con la concepción de riesgo introducida por Knight. Dicho de otra forma, Markowitz le agregó a la definición de riesgo de Knight, lo que le faltaba: una fórmula para el cálculo. El problema con la fórmula adoptada por Markowitz es que no distingue entre los escenarios positivos y negativos, los trata como si fueran iguales.

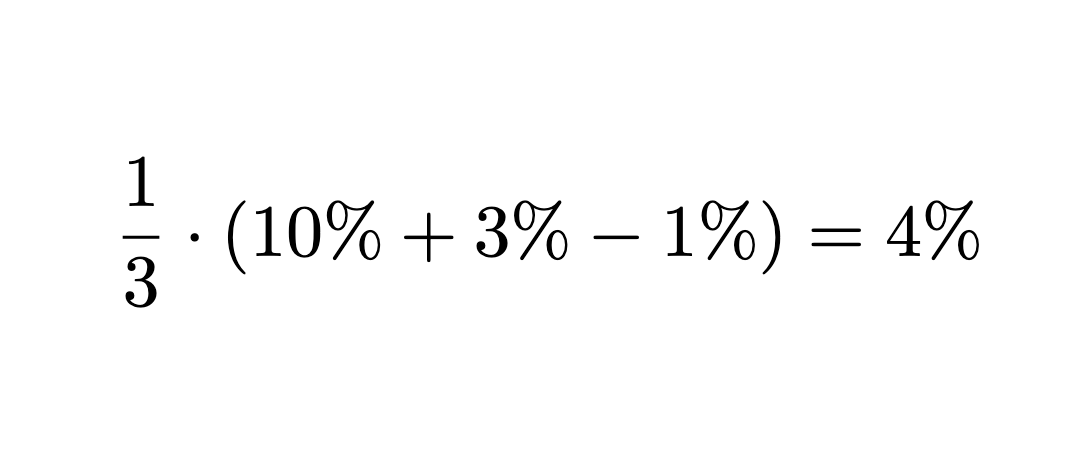

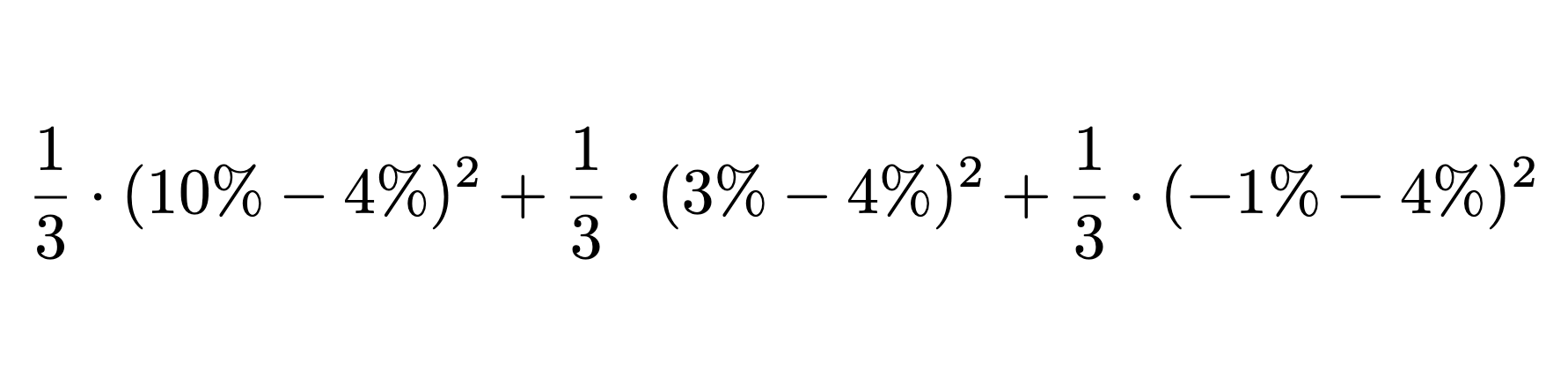

El siguiente ejemplo es ilustrativo: una inversión que puede arrojar tres escenarios posibles, cada uno con la misma probabilidad (un tercio): (1) un retorno del 10%; (2) un retorno del 3%; y (3) un retorno de -1%. Consideremos el caso de un inversionista que necesita obtener un retorno de al menos 5%.

Evidentemente, para este inversionista el riesgo está asociado con los escenarios 2 y 3 (retorno inferior al 5%).

En este caso el retorno esperado (promedio) es 4%, esto es

Y la desviación estándar de los retornos (la definición de riesgo adoptada por Markowitz) es 4,54%, es decir, la raíz cuadrada de

Claramente, la métrica de riesgo adoptada por Markowitz mezcla en su cálculo los escenarios buenos y malos desde el punto de vista de este inversionista. La razón es simple: la desviación estándar no es una medida de riesgo, es—como lo sabe cualquier persona que haya tomado un curso básico de estadística—una medida de dispersión, de desviación con respecto al promedio. Para ser más claro: el obtener un retorno del 10% es altamente satisfactorio para este inversionista. Para Markowitz, sin embargo, el escenario del 10% contribuye al riesgo dado que se aparta del promedio (4%). Demás está decir que esta definición de riesgo, que considera como desafortunado obtener un retorno superior al requerido, esto es, 10% versus 4%, es contraria a toda interpretación intuitiva (o práctica) del concepto de riesgo.

¿Por qué escogió Markowitz esta definición de riesgo? La verdad es que no sabemos. Pero podemos especular. Posiblemente optó por tomar el camino más fácil, para solucionar un problema difícil. Por un lado, la desviación estándar ya existía—la había introducido Karl Pearson a fines del siglo diecinueve—y ya era una idea aceptada y bien establecida; por otro lado, Knight ya había introducido una definición de riesgo (peculiar, claro está), a la cual le faltaba una fórmula asociada. Markowitz simplemente conectó estas dos ideas. No tuvo que incorporar, en principio, ninguna idea controversial. El problema, como ya dijimos, es que esta métrica mide dispersión y no riesgo: por lo tanto es incompatible con la interpretación que todo el mundo le da a la idea de riesgo.

Lo sustancial es que con posterioridad al artículo de Markowitz, la desviación estándar fue adoptada con entusiasmo por la economía como la métrica preferida para evaluar riesgo. De hecho, varios modelos (e.g., Black-Scholes, CAPM, funciones de utilidad), siguiendo el ejemplo de Markowitz, están basados en el uso de la desviación estándar, que dicho sea de paso, la economía rebautizó como volatilidad, posiblemente para darle algún viso de originalidad a esta idea. Apropiación cultural dirían algunos. Lamentablemente, ninguno de estos modelos funciona. Es cierto que tienen una presencia importante en la literatura académica, y en muchos textos de economía. Pero en el mundo financiero real nadie los usa. Es decir, el mundo donde los errores se pagan con pérdidas de capital, y las explicaciones ex post no valen mucho.

A fines del siglo pasado, sin embargo, hubo una innovación revolucionaria: Tyrrell Rockafellar y Stanislav Uryasev introdujeron una métrica de riesgo que denominaron CVaR (Conditional Value at Risk). Esta métrica, específicamente diseñada para medir riesgo, se focaliza únicamente en los escenarios negativos o desfavorables. Es decir, es compatible con la definición habitual de riesgo.

Esta innovación tuvo dos consecuencias. La primera es que el CVaR fue rápidamente adoptado por el mundo de los practitioners (no el académico), es decir, las personas e instituciones que construyen portafolios de inversiones y/o manejan el riesgo financiero en bancos, compañías de seguros, fondos de inversión, etc. Y la segunda, una consecuencia más bien conceptual que operativa, es que marcó una separación clara y radical entre la economía que se enseña en las universidades y el mundo de las finanzas reales: lo que hoy se conoce como ingeniería financiera.

De hecho, la disciplina conocida como ingeniería financiera (esto es, el uso de modelos matemáticos aplicados al manejo de inversiones, gestión de riesgo de mercado y crediticio, diseño de instrumentos derivados, etc.) se ha consolidado como una disciplina independiente y distinta de la economía justamente después de la aparición del CVaR. Esta separación, podemos conjeturar, ha sido en gran parte gatillada por la adopción del CVaR: una medida sensata y racional que permite evaluar riesgo, focalizándose en lo que corresponde: escenarios desfavorables. Y esta decisión (adopción del CVaR), ha dejado a la ingeniería financiera con una definición de riesgo totalmente coherente con el entendimiento de este concepto que tienen todas las otras disciplinas científicas y técnicas mencionadas al comienzo.

¿Cuánto tiempo le tomará a la economía deshacerse de la influencia de Knight y Markowitz y adoptar una definición de riesgo basada solo en escenarios desfavorables? ¿Habrá que esperar un cambio generacional? Considerando que vivimos en tiempos marcados por el riesgo y la incertidumbre, y que la economía todavía sigue aferrada a un entendimiento defectuoso de estos dos conceptos, parece sensato ser cauteloso con los pronósticos de esta disciplina.