La octava maravilla del mundo.

Así llamó Albert Einstein al interés compuesto. Y cerró esa frase con un todavía más duro y certero: “quien lo entiende, lo gana; quien no lo hace, lo paga”.

¿Qué es el interés compuesto?

El interés compuesto es, en simple, el efecto de re-invertir los intereses generados junto con un capital inicial durante más de un periodo. Naturalmente mientras más periodos sean, mayor será el poder o la fuerza de este efecto.

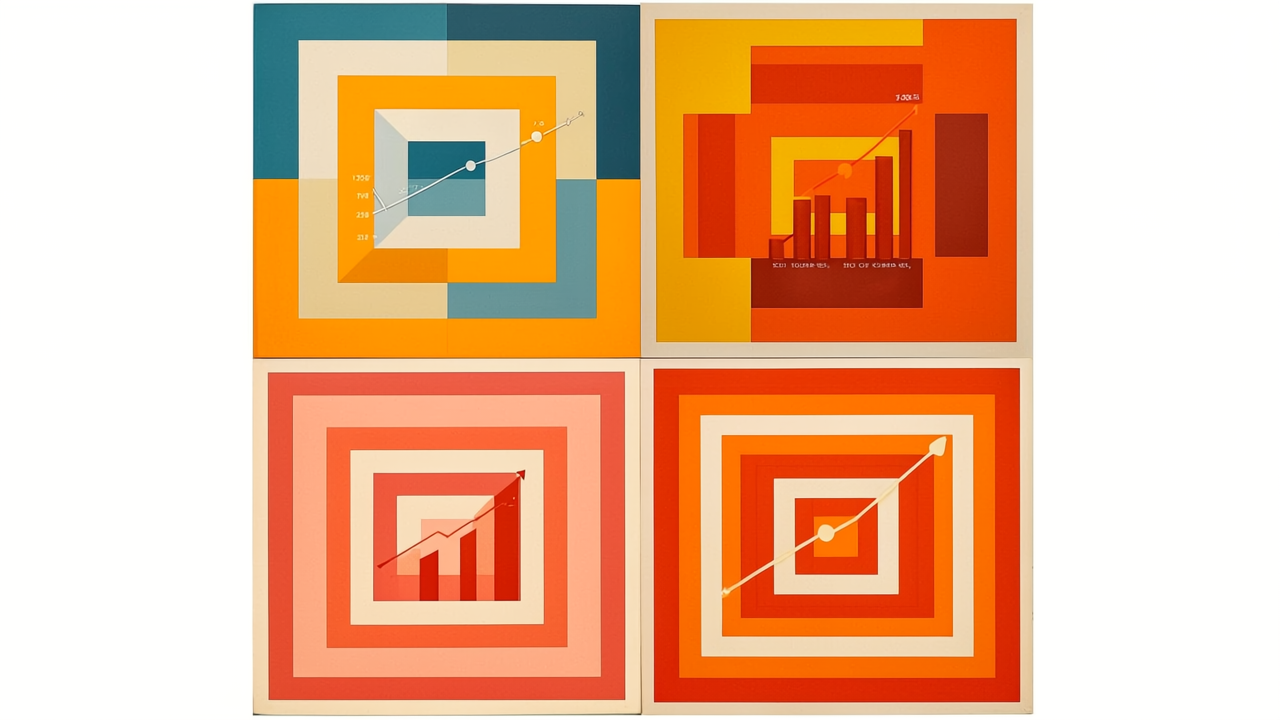

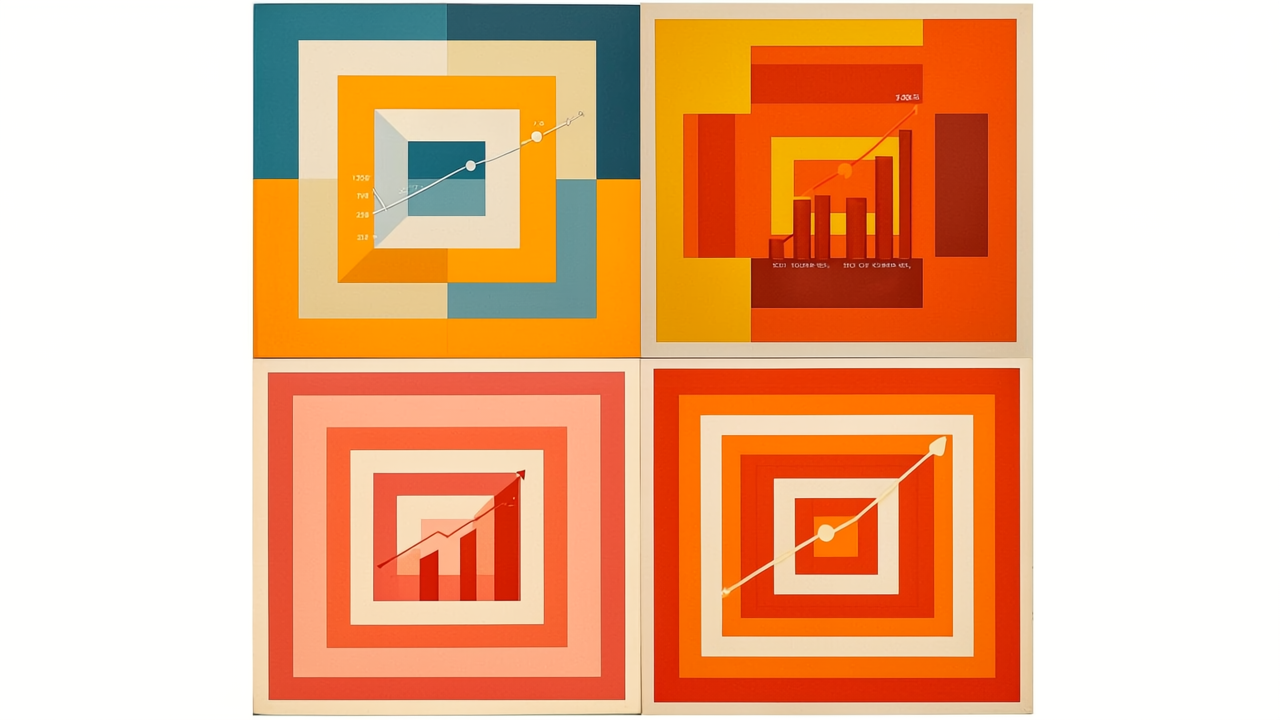

Te doy un ejemplo rápido de cómo aumenta esta fuerza del interés compuesto con el tiempo: imagina que pones 10 mil pesos hoy en una inversión donde el retorno es del 10% anual.

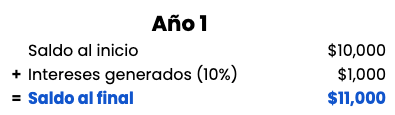

Después de un año, tu inversión se verá así:

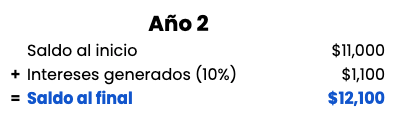

No está mal, pero tampoco es que sea súper impresionante, ¿cierto? Dale a esa inversión un año más. Ahora tu saldo al inicio son tu inversión inicial (10,000) y los intereses generados del año anterior (1,000), por lo que ahora tu inversión generará intereses por la suma de ambos:

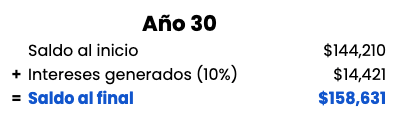

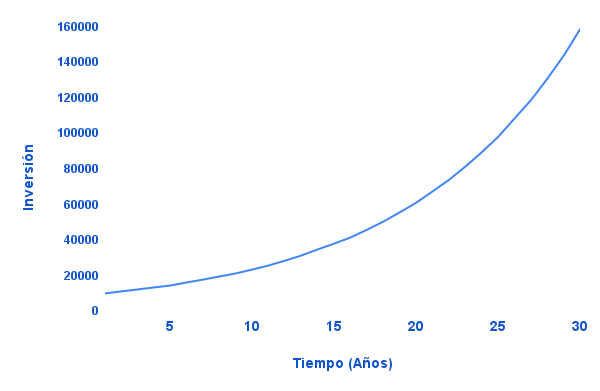

El chiste es que con el tiempo, este monto se irá haciendo más y más grande si lo sigues reinvirtiendo. Después de 30 años de reinvertir estos intereses, ya se puede notar el efecto del interés compuesto:

Como puedes ver, este retorno de 10,000 se vuelve significativo en un plazo largo. Es una gran oportunidad para aprovechar, por ejemplo, pensando en tu retiro donde tu horizonte de inversión puede todavía ser bastante extenso.

Diferencia entre interés simple y compuesto

En el caso del interés simple, a diferencia del compuesto, únicamente el capital inicial va generando intereses.

Para efectos del ejemplo anterior, los 10,000 pesos que inviertes al principio, con interés simple, generarían 1,000 durante todos los años. En el año 1 no habría diferencia, pero a partir del segundo comenzarías a ver un crecimiento menor de tu inversión.

Al llegar al año 30, el valor de tu inversión termina siendo 10,000 + (1,000 x 30) = 40,000 pesos, lo cual es apenas poco más de una cuarta parte de la misma inversión usando interés compuesto.

¡Ojo! Que no te vean la cara

Muchas personas se dejan llevar por las tasas de retorno gigantescas que les ofrecen al invertir, normalmente en un periodo de tiempo corto. Quizá te suene alguna de estas publicidades:

- “Invierte en XXX y te garantizamos 30% de retorno mensual”

- “Triplica tu dinero en un año con YYY”

- “Rendimientos de más del 150% al invertir en ZZZ”

No solamente estas tasas de interés son completamente irreales, sino que es casi seguro que se trate de fraudes.

También hay casos que no son fraudes como tal, pero con información sesgada:

- “Nuestro fondo MMM tiene retornos de 25% anual”

No es descabellado pensar que un fondo pueda dar 25% de retorno (o incluso más) en un buen año. Lo que la mayoría no te dice es que es extremadamente complicado mantener esos retornos tan altos durante un periodo de tiempo constante.

En los últimos 5 años, casi el 84% de los fondos de inversión activa no superan el retorno del S&P 500 (que es básicamente invertir en todo, sin mover nada). Probablemente te vaya a ir mucho mejor invirtiendo de forma pasiva, vía ETFs, que intentando desafiar al mercado.

Pero inténtalo si crees que de verdad puedes ganarle al mercado.

p.d.: Cuando te des cuenta de que no puedes, siempre puedes comenzar a invertir en Fintual