Esta es una guía personal sobre cómo ordeno mis finanzas sin dedicarle más que un par de horas al mes.

“Me gustaría pasar más tiempo sacando cuentas” dijo nadie, nunca.

Pero sé que es súper importante cuidar mi dinero y preocuparme de que esté ordenada y creciendo con el tiempo.

Mi sueño es poder pasarle el problema a un ser súper inteligente para que me lo resuelva. Pero como eso todavía no existe, he desarrollado una serie de hacks para automatizar el proceso y no tener que hacerlo yo.

Vamos paso a paso.

1. Divide tu pastel

Esta etapa se trata de separar tus ingresos mensuales en 4 categorías distintas, cada una representando un porcentaje del total:

50-60%

Gastos fijos

Todo lo que tengas que pagar para vivir. Siempre se nos van a pasar cosas, por lo que a los gastos conocidos le agregamos un 15%.

Ej. renta/hipoteca, servicios de la casa, transporte, supermercado, internet, impuestos, etc.

5-10%

Ahorro

Todos los ahorros que vayas a usar dentro de los próximos 5 años.

Ej. vacaciones, anillo de compromiso, enganche de un coche, fondo de emergencia, etc.

15-25%

Inversiones

Dinero que juntes y vayas usar en más de 5 años.

Ej. Plan Personal de Retiro, renta variable, propiedades, etc. Meto las propiedades acá porque quizás juntar para pagar el enganche en el corto plazo, pero la deuda la terminarás de pagar en el largo.

15-30%

Gastos sin culpa

Tus finanzas están ordenadas, te puedes dar algunos lujos. Pero ojo, tienes que elegir lo que más te gusta porque no puedes pasarte del porcentaje asignado.

Ej. fiesta, conciertos, moda, deporte, esos audífonos nuevos que querías, restaurantes. En fin todo lo que antes gastabas igual pero te sentías culpable.

La primera vez que hagas esto puede ser medio engorroso, porque vas a tener que entrar en el detalle de los distintos gastos. Pero una vez que lo tengas listo, actualizarlo no cuesta nada.

Para hacerte el trabajo más fácil creamos esta plantilla*.

*Tienes que seguir las instrucciones y bajar una copia del documento a tu Google Drive.

**La plantilla está hecha con base a tu sueldo neto o líquido para que podamos usarla tanto dependientes como freelancers.

2. Descuentos y pagos de tu sueldo

Para quienes son trabajadores dependientes, hay ciertos descuentos que hace tu empleador de tu sueldo bruto antes de pagarte el líquido, como tu Afore, Infonavit, seguro social o impuestos. En general de esta fase ni nos enteramos, pero es bueno checar si te las pagaron.

Hechos esos descuentos, te debería llegar el sueldo neto/líquido en tu cuenta. Traducción: lo que te depositan.

En el caso de los freelancers, independientemente de lo que tengas que pagar de impuestos, cuando te pagan recibes un neto que podrías usar como base para la plantilla.

3. Transferencias automáticas

Una forma de facilitarte la vida es automatizando las transferencias: tu sueldo va a fluir sin esfuerzo a tus distintos gastos, ahorros e inversiones y reducirás el tiempo que pasas lidiando con datos, tokens y confirmaciones.

La mayoría de los bancos te permiten programar transferencias de forma online. Configúralas para que se hagan 2 o 3 días después de la fecha normal de pago de tu sueldo (si tu empleador es muy cumplidor, puede ser para 1 día después incluso).

Gastos fijos

El monto total de la plantilla (que ya tiene un 15% extra) sale de mi cuenta personal y va una cuenta que comparto con mi esposa (que es distinta de su cuenta personal).

Tener cuentas separadas da paz mental al evitar tener que andar revisando qué gastos pertenecen a qué.

Ahorro

Tengo programada dos transferencias automáticas a Fintual, una para mi fondo de emergencia y otra para mis vacaciones. Un fondo de emergencia podría ser el 1,5 a 6 veces tu sueldo mensual. Pero no tienes porqué limitarte a sólo dos objetivos: puedes crear objetivos para todas las cosas puntuales que quieras, como la colegiatura de tu hijo/a.

En inversiones a plazos más cortos, es mejor elegir niveles de riesgo más bajos. Cuando eliges el plazo de tu objetivo en Fintual, el simulador te ayuda a tomar una buena decisión.

Para mi colchón de emergencia, me gusta usar el fondo más conservador de Fintual (FT-Liqu). Lo encuentro mejor que CETES o un pagaré en el banco porque no tiene restricciones de tiempo para sacar el dinero, que es clave para urgencias.

Inversiones

Tengo un objetivo a tres años para el enganche de un depa, y otro objetivo para mi retiro en 30 años.

Aquí puedes asumir más riesgos. Yo elegí full Risky Hayek porque los plazos son muy largos.

Gastos sin culpa

Esto lo dejo en mi cuenta personal.

Hoy en día solamente llevo un registro de estos gastos para no pasarme. Antes usaba Weple Money, pero a veces solo anoto esto en iNotes.

Encuentro cool usar Fintual para mi sistema porque es muy fácil ir viendo cómo están todas mis inversiones ordenadas, actualizadas, creadas con un plazo y nivel de riesgo adecuado.

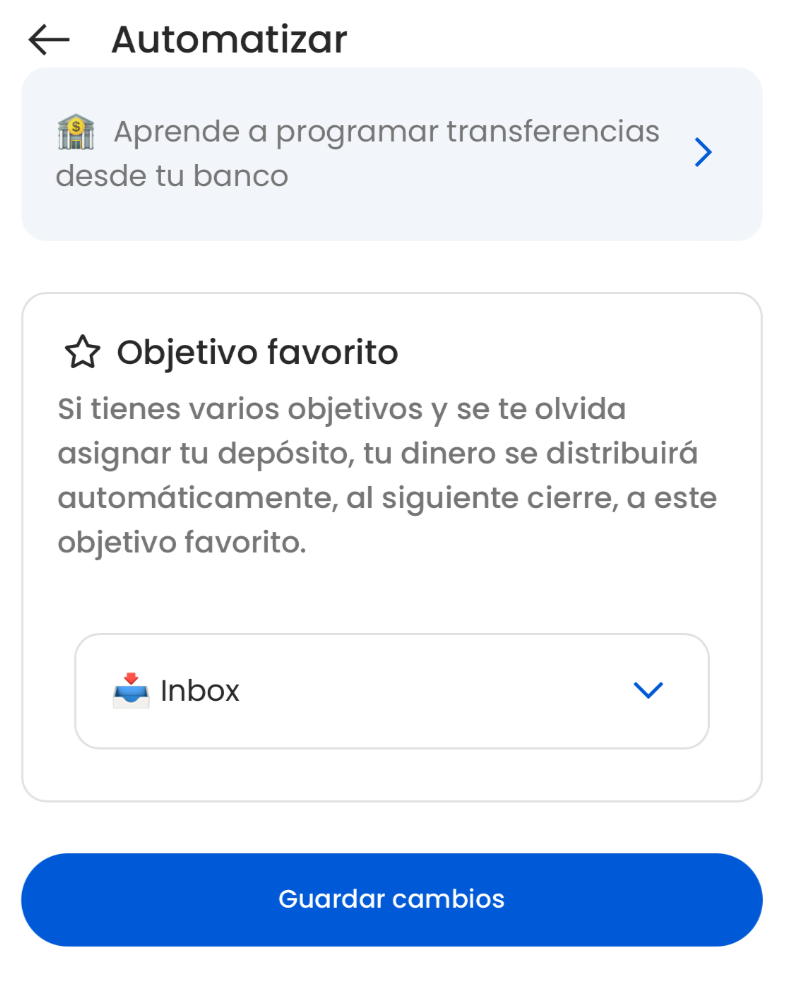

Cuando haces una transferencia a Fintual te va a llegar un mail preguntándote a qué objetivo la quieres asignar. También puedes configurar que la asignación se haga automáticamente eligiendo tu Objetivo Favorito. Muy fácil.

4. Ingresos extra

Tal como hay gastos inesperados, a veces toca recibir dinero extra. Como soy joven, tengo la regla de invertir el 80% y gastar el 20%. Esto es porque el dinero que invierta hoy tiene la posibilidad de crecer mucho a través del tiempo (oh, interés compuesto), cosa que no quiero desaprovechar.

También me gusta meter un poco de dinero en Bitcoin, pero sólo lo recomiendo si estás dispuesto a perderla. Si eres conservador nunca deberías tener en criptomonedas más del 1-2% del total de tu patrimonio. Yo tengo más porque hasta los ordenados tenemos nuestras locuras.

Lo último

Armar este sistema automático te va a dar un poco de chamba. Vas a tener que llenar la plantilla, ver detalles de tu sueldo, programar varias transferencias e incluso puede que tengas que abrir otra cuenta en el banco. No dejes que eso te desanime.

Una vez que tengas todo configurado, con un par de horas al mes deberías poder mantenerlo y sentirte tranquilo con tus finanzas.

Las cosas típicas a fijarse en las revisiones mensuales son:

- modificaciones importantes en tus gastos fijos (trato de mirar sólo que haga match el total gastado y no meterme en el detalle)

- el uso de tus ahorros (especialmente los inesperados)

- que no te estés pasando en tus gastos sin culpa

- y definir qué vas a invertir/gastar tus ingresos extras

Este es mi sistema y, aunque está lejos de ser perfecto, es un buen punto de partida. Prueba y ve qué te parece. Espero que te sirva tanto como a mí.

Si te gustó, tienes preguntas o te gustaría agregar algo, nos puedes escribir por el chat nuestra página.