A los 25 años recibí mi primer aumento de sueldo y decidí que era hora de ahorrar para mi retiro.

Lo primero que se me ocurrió fue revisar con mi banco: con mi presupuesto no había opciones para mí, simplemente me recomendaron abrirme otra cuenta de débito y separar mi dinero ahí para no gastarlo. Ahorrar para el retiro en una cuenta de débito, donde el dinero se devalúa día a día, era una idea malísima.

En una reunión con unos amigos, les pregunté por alguna recomendación. Uno de ellos acababa de abrir un plan de ahorro con un amigo de su papá, me dijo que era muy buena onda, que le había parecido súper porque se invertía en empresas top todo el tiempo y que con mi presupuesto me alcanzaba. Perfecto.

Me dio su contacto y quedamos de vernos en un café. Llegó muy puntual, vestido elegante y hasta el café me invitó. Empezó haciéndome un par de preguntas, primero cosas básicas: mi edad, datos personales, cuánto quería ahorrar, cómo consideraba mis finanzas, etc. ¡Al final me preguntó hasta cosas sobre mi salud! No entendía bien por qué pero yo confiaba, era un conocido de mi amigo y eso me hacía sentirme tranquila.

Después del cuestionario pasamos a la parte emocionante. Sacó su iPad, metió unos números y me mostró una gráfica en donde me explico cómo se verían esos $2,500 pesos mensuales que yo iba a poner cuando cumpliera 65 años. Mi dinero se iba a invertir en las 10 empresas más top del mundo, si una bajaba, ellos la cambiaban y ponían otra, haciendo que mi dinero siempre creciera. Además, mi dinero iba a invertirse en dólares, me sentía soñada.

La lista de beneficios no se terminaba. Si algo me pasaba mis beneficiarios iban a recibir este dinero y mucho más. Para ese momento, yo ya estaba conquistada. Estás conversando sobre un tema que no conoces y después de un rato ya no puedes retener tanta información.

Mirando hacia atrás, creo que ahí empezó todo mi problema. Primero, no entendí que esto era un seguro, yo pensaba más bien que se trataba de un sistema de ahorro parecido al de mis papás. Segundo, tampoco entendí bien las condiciones de permanencia, ¿si yo les pasaba dinero para 65 años más, por qué habrían de echarme?

Pagué el año completo porque había un descuento y además podía hacerlo con la tarjeta de crédito a MSI. Me pareció razonable. Después de esa reunión, donde firmé y pagué, no volvimos a hablar, salí con mi contrato en un sobre, sonriente y puse un check mental a mi lista de adulto responsable.

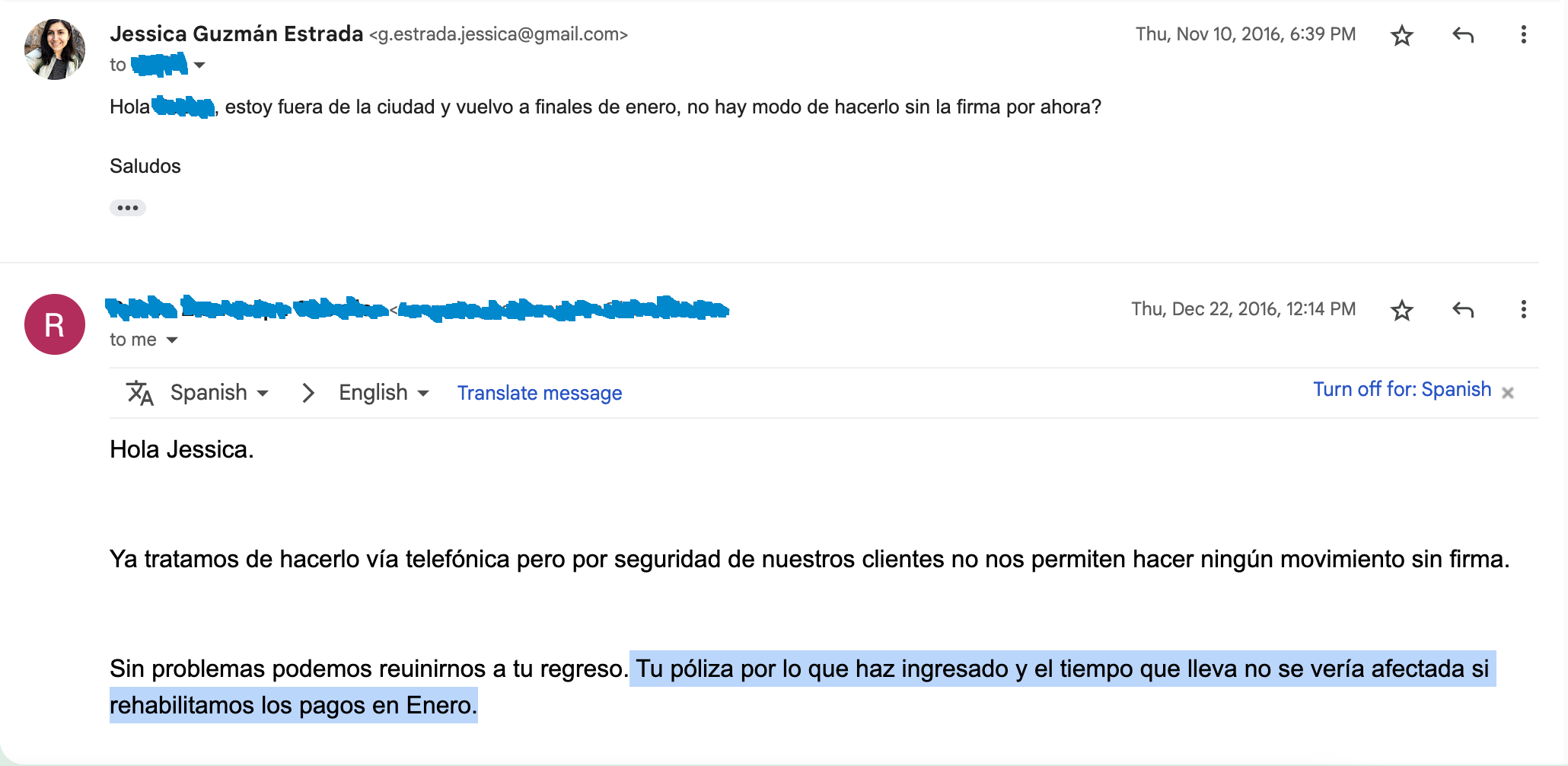

Pasó un año, y por primera vez después de esa reunión, se comunicaron conmigo para ver cómo iba a renovar mis pagos. Pero yo estaba por unos meses fuera de la ciudad, mi tarjeta se me había perdido en el viaje, y entonces necesitaba pagar mes a mes mi ahorro. Para poder hacer estos cambios, me pedían que nos reuniéramos de nuevo.

Me quedaban 2 meses de viaje:

Confiando en mi asesor, no hice ningún cambio. Regresando a México ya me ocuparía de ello. Pero aquí es donde la cosa se puso fea.

Algo que a mi asesor “se le olvidó” (convenientemente) decirme es que si no pagaba esas primas esos meses, los rendimientos y aportes del año anterior empezarían a usarse para el pago. Aquí me enteré que lo que yo tenía era un seguro (oh, oh), por lo que mi inversión empezó a bajar y bajar.

Volví a México, nadie me buscó, yo no los busqué.

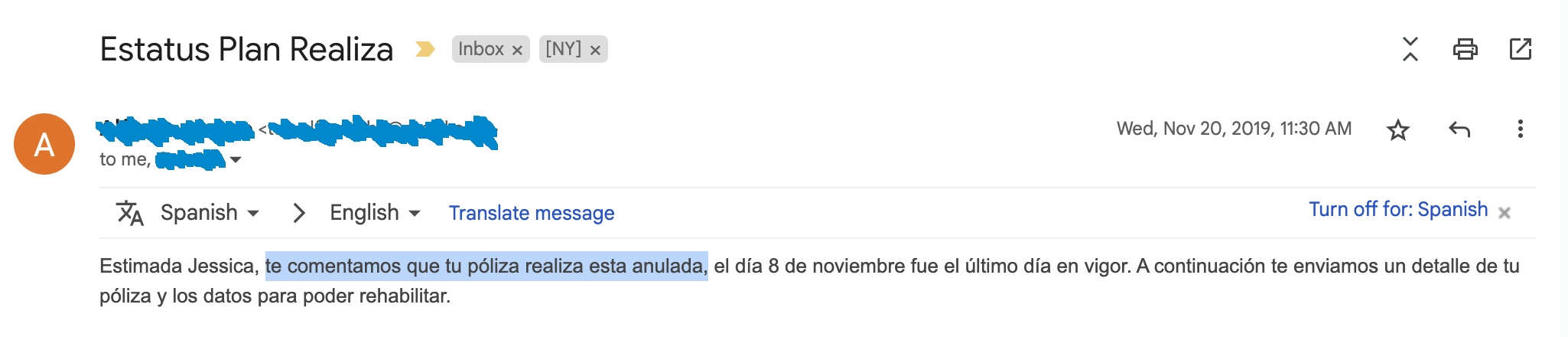

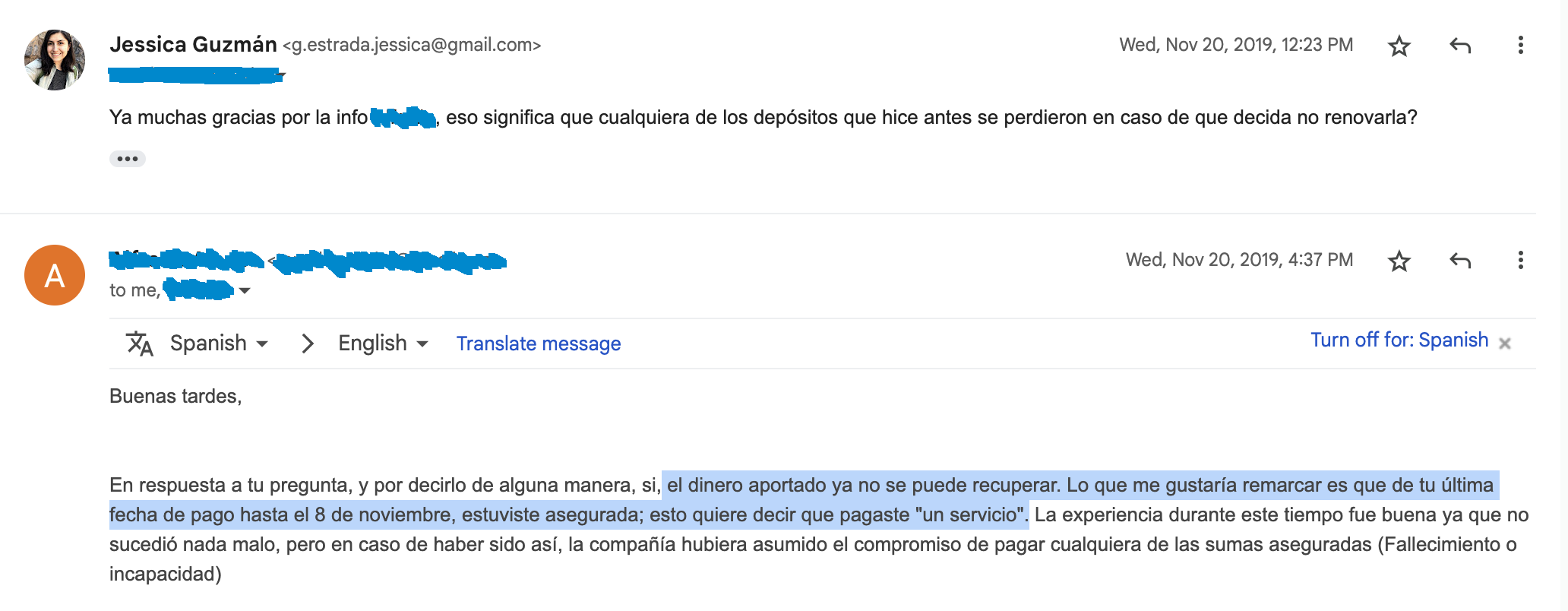

Un día decidí poner en orden mis finanzas y preguntar el estatus de mi ahorro y cómo me podía regularizar. Me dijeron que mi póliza estaba anulada, ya que básicamente todo lo que había ahorrado se había utilizado para cubrir la póliza del seguro que venía ligado a mi inversión.

En pocas palabras, había perdido todo y era empezar desde cero.

Esa experiencia me alejó mucho de querer invertir mi dinero y me dio la sensación de que era muy caro, nada transparente, de que era obligatorio ahorrar mes a mes y que para cualquier trámite hay que estar en la ciudad. Llevo un par de años viajando y viviendo en otros países, lo que me hacía creer que no tenía oportunidad de invertir.

Así, de un sopetón, me había alejado para siempre del ahorro para el retiro. No era para menos: había ahorrado durante 2 años, puesto $60,000 y al final había terminado donde empecé: sin nada para jubilarme.

A pesar de eso, sabía que tenía que seguir ahorrando y opté por la opción de abrir una nueva cuenta de débito en mi banco y poner ahí mi dinero mes a mes. Sí, mi dinero perdía valor pero al menos no me lo gastaba.

Big mistake.

Tiempo después cambié de trabajo y me fui a la industria financiera. Allí entendí mejor la importancia de ahorrar e invertir para mi retiro, de forma adicional a mi AFORE, ya que con lo que obtenga, no será suficiente.

Me tomé una tarde para investigar alternativas y encontré algo llamado Plan Personal para Retiro: me permitía invertir mi dinero para que creciera y, lo mejor, ¡existían beneficios fiscales! Me puse a revisar alternativas. Esta vez, sabía que tenía que revisar los plazos, los mínimos, las comisiones, la forma de pago, si estaba atado a un seguro (que es muy común), si podía hacer mi trámite y cambios de forma online, etc.

Pasé de estar emocionada a un poco abrumada. Muchas opciones te pedían un monto inicial bien grande y aportaciones mensuales obligatorias, la información en internet no era nada clara, si quería saber más tenía que llenar el típico formulario dando mis datos. Y lo peor: un asesor personalizado me iba a contactar (not again 😭). Así que, eventualmente, lo dejé ir.

El mejor Plan Personal para el Retiro (PPR): Revancha

Tiempo después entré a trabajar a Fintual.

Cuando empezamos el proyecto en México, estaba en nuestros planes sacar un PPR, ¡me apunté inmediatamente!

Me motivó demasiado poder contribuir al producto que yo misma había estado buscando desde 2015: una forma fácil de invertir mi dinero para que creciera en el tiempo, que pudiera abrir y gestionar de forma digital, que me dejara depositar cuando y cuanto yo quisiera, y tener claridad y transparencia para saber cómo van mis ahorros.

Dos años después, puedo decir que lanzamos uno de los mejores PPR en el mercado: es 100% digital, no tiene montos mínimos ni máximos, la comisión es muy competitiva, no tiene penalidades y puedo depositar lo que quiera, cuando quiera, directo desde mi cuenta bancaria.

Ya no tengo 25 años, pero igual queda mucho tiempo para que llegue a los 65. Me di una vuelta larga, pero por fin tengo bien invertido mi dinero para el día que me retire. ¿Mi consejo si tú que me lees tienes 25? Empieza hoy. ¿Y si tienes otra edad? Lo mismo, mientras antes mejor.

Y si como a mí, te molestan demasiado las letras chiquitas y lo poco flexibles que son los planes de las compañías tradicionales, te invito a probar abrir tu PPR en Fintual.