Recientemente se anunció que los multifondos de pensiones obtuvieron rentabilidades positivas en 2024. A simple vista, parece una noticia alentadora, pero un análisis más profundo revela que el desempeño fue inferior a la rentabilidad del mercado global. Por ejemplo, el fondo A tuvo una rentabilidad de UF+9,1%, mientras que un índice global, como el MSCI ACWI, rentó en torno a UF+27%.

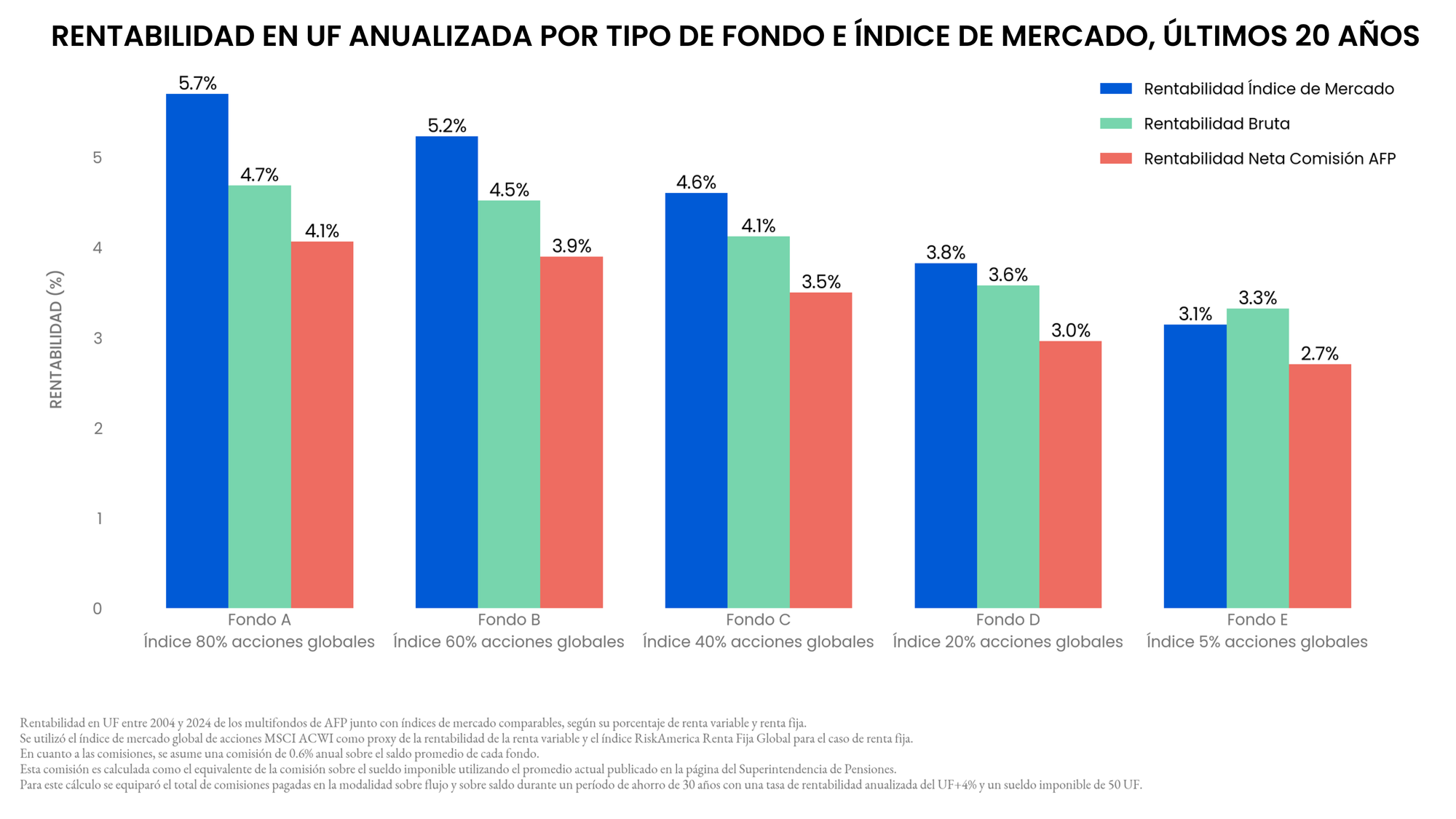

Esta brecha de rentabilidad no es nueva. En las últimas décadas, los multifondos han rentado consistentemente menos que los índices de referencia. Por ejemplo, el mismo fondo A, en los últimos 20 años tuvo una rentabilidad anual de UF+4,7%, mientras que el mercado alcanzó UF+5,7%. Además, estos datos no consideran las comisiones que mes a mes reducen aún más el rendimiento neto, potencialmente bajándolo a menos de 4% dependiendo de la AFP.

Este problema no es de responsabilidad exclusiva de las AFP. La raíz del bajo desempeño es el régimen de inversión, un marco regulatorio que impone múltiples restricciones sobre dónde y cómo pueden invertir los fondos. Estas reglas han generado ineficiencias que reducen las rentabilidades potenciales y las pensiones del sistema.

Hoy a las AFP se les obliga a respetar más de 50 límites de inversión distintos, donde muchos se interrelacionan y el cálculo de varios no es trivial. Entre las restricciones más relevantes destacan:

- Porcentajes que los fondos pueden invertir en distintos instrumentos como acciones o bonos. Esto afecta principalmente a los fondos A y B, cuyos afiliados tienen horizontes de inversión largos y podrían beneficiarse más de activos de mayor retorno.

- Cobertura cambiaria forzada: obliga a cubrir parte del riesgo cambiario utilizando derivados, limitando la diversificación y aumentando costos operativos.

- Falta de objetivos: las reglas no están orientadas a maximizar rentabilidad ni a minimizar riesgos concretos, lo que dificulta una gestión con resultados claros.

- Mandato de rentabilidad mínima: obliga a las AFP a garantizar que sus rentabilidades no se desvíen significativamente del promedio del sistema. Esto genera un "comportamiento de rebaño", donde las administradoras imitan estrategias entre sí para evitar sanciones, quitando foco y perpetuando inversiones subóptimas.

Según estimaciones propias, un 50% de la suboptimalidad de los fondos se debe a los límites de clase de activo, mientras que el otro 50% responde al mandato de rentabilidad mínima y otras reglas.

Estas restricciones no solo afectan a la composición de los fondos, sino que también incrementan la carga administrativa, desviando recursos valiosos del equipo de inversión hacia tareas de cumplimiento normativo.

Por ello, es fundamental reformar el régimen de inversión. No se trata de hacerlo más complejo, sino de simplificarlo y adaptarlo a los tiempos actuales. Algunas propuestas mínimas:

- Reducir la cantidad de límites de inversión y con ello permitir que los equipos de inversión enfoquen sus esfuerzos en construir fondos más rentables, en lugar de dedicar tiempo a cumplir reglas burocráticas.

- Sustituir los límites rígidos por medidas de riesgo relevantes, con foco en la gestión de riesgo cuantitativa, en línea con el estándar internacional y los desarrollos en ingeniería financiera de las últimas décadas.

- Permitir que las AFP compitan por maximizar rentabilidades absolutas en el largo plazo, en lugar de imitar estrategias entre sí para evitar sanciones regulatorias.

La nueva reforma de pensiones incluye índices de referencia para los fondos generacionales, lo cual es positivo. Sin embargo, agrega límites innecesarios y deja el régimen de inversión sujeto a la Superintendencia de Pensiones. Como dijimos antes, estas restricciones merman la rentabilidad de los fondos, un aspecto relegado e importante: recordemos que un 1% más de rentabilidad anual, significa un aumento en 25% en las pensiones finales de las personas.