El 22 de agosto de 2004, el precio de 6 gramos de oro era de aproximadamente $54.600.

Al 31 de diciembre de 2021, esos mismos 6 gramos costarían cerca de $323.000.

Pero para todo Chile, el oro del día 22 de agosto de 2004 tiene otro significado:

Con el tenista chileno de espaldas sobre la cancha en Atenas, el valor de los 6 gramos de oro que hay en cada una de las medallas que se ganaron en Grecia pasó al último plano.

Aparte de este valor sentimental, el oro es probablemente uno de los activos financieros más conocidos por todas las personas. Es a la vez un recurso material, físico y tangible que refleja solidez como también un elemento de lujo.

Esto llega a tal nivel que antiguamente los países tenían su dinero respaldado en oro físico, pero esta práctica ya no existe en ningún país del mundo. De hecho, Estados Unidos la abandonó hace más de 50 años.

Ahora, cuando de finanzas se trata, vemos algunas ventajas y desventajas de invertir en oro.

¿Por qué se usa tanto? Cobertura ante la inflación

El oro es visto también como un activo refugio que sirve para cubrirse de la inflación. En pocas palabras es como una moneda de cambio (antes lo era realmente) que no está expuesta a las fluctuaciones del dólar (inflación). Por lo tanto, mantendría su valor mejor que otras monedas.

A diferencia de cualquier moneda, no se puede simplemente imprimir más oro ni es fácil o rápido aumentar su producción. Con la recuperación económica pospandemia, se espera un escenario de mayor inflación, por lo que el oro vuelve a estar en la lupa de las inversionistas.

Cómo invertir en oro

Hay varias formas, pero ojo 👀: si lees hasta el final podrás concluir si en definitiva querrás invertir o no en oro. Si ya estás decidida/o y quieres saltarte ese paso (no te lo recomiendo), aquí abordaremos algunas de las más comunes.

La más directa es justamente comprar el oro físico y guardarlo en forma de joyas, monedas o barras. Esto puedes hacerlo en joyerías, bancos o incluso tiendas en línea. Existen algunas medidas estándar (de peso por moneda o barra) y certificaciones de pureza.

Cuando compras oro físico, normalmente tienes que pagar (o hacerte cargo) de almacenarlo y/o asegurarlo. Si es una cantidad “pequeña”, probablemente lo puedas guardar en tu casa o quizás incluso llevarlo contigo como un anillo o un reloj. Pero si quieres tener harta plata invertida en oro físico, probablemente no sea una buena idea tener tus lingotes tirados por ahí en cualquier parte, mira que hasta en la bóveda del Banco de España los pudieron robar, y eso tendrá un costo.

Otra alternativa es comprar acciones de compañías en la industria de la mina, refinación y venta de oro. Es algo más indirecto y también te expones a otros factores que pueden afectar a estas empresas, pero quizás más sencillo para quienes ya están inmersos en la industria financiera, ya que pueden comprar estas acciones por los mismos medios en los que invierten en otros activos financieros. Además, te ahorras el problema de almacenar el oro debajo del colchón.

En última instancia, y quizás la más recomendable, es invertir en algún ETF que está respaldado en oro físico. Probablemente, si lo comparas con otros ETF de ese tamaño que tienen estrategias pasivas, tienen un costo de administración más alto, y es precisamente porque deben incurrir en los costos de almacenar y asegurar el oro físico.

El gráfico anterior es un análisis entre las distintas formas de inversión antes planteadas. El ETF GLD es el con mayor tamaño a la fecha, dentro de aquellos que tienen su inversión respaldada en oro físico. Se puede ver que la diferencia con el índice que refleja el precio del oro es muy baja, y corresponde de hecho, de manera casi exacta, a la comisión de administración del ETF, que cubre a su vez los costos de almacenaje.

El ETF RING entrega exposición a compañías que obtienen la mayor parte de sus ingresos a partir de la minería del oro, por lo que es una forma de invertir diversificadamente entre estas empresas. Desde el año 2014 a la fecha, se ve que su rentabilidad ha sido levemente mayor a la del oro mismo, pero con una mucho mayor volatilidad.

Otros activos refugio

El oro no es el único activo con el que inversionistas buscan cubrirse de los efectos de la inflación. Los commodities en general son activos bastante utilizados como refugio. Algunos activos inmobiliarios también son vistos como un refugio, especialmente aquellos que incluyen dentro de sus flujos el pago de arriendos, ya que estos tienden a ajustarse junto con la inflación (en Chile, de hecho, gran parte de los arriendos tienen sus valores fijados en UF).

Por último, los bonos protegidos ante la inflación son un refugio directo. En Chile se pueden encontrar por ejemplo bonos en UF. En Estados Unidos, son muy comunes los TIPS (sigla en inglés para Bonos del Tesoro protegidos ante la inflación); de hecho, nuestro fondo Moderate Pitt invierte actualmente en TIPS a través del ETF TIP.

¿Conviene invertir en oro?

El oro suele utilizarse para cubrirse ante la inflación al igual que otros tipos de activos que ya revisamos. Pero, sirve realmente?

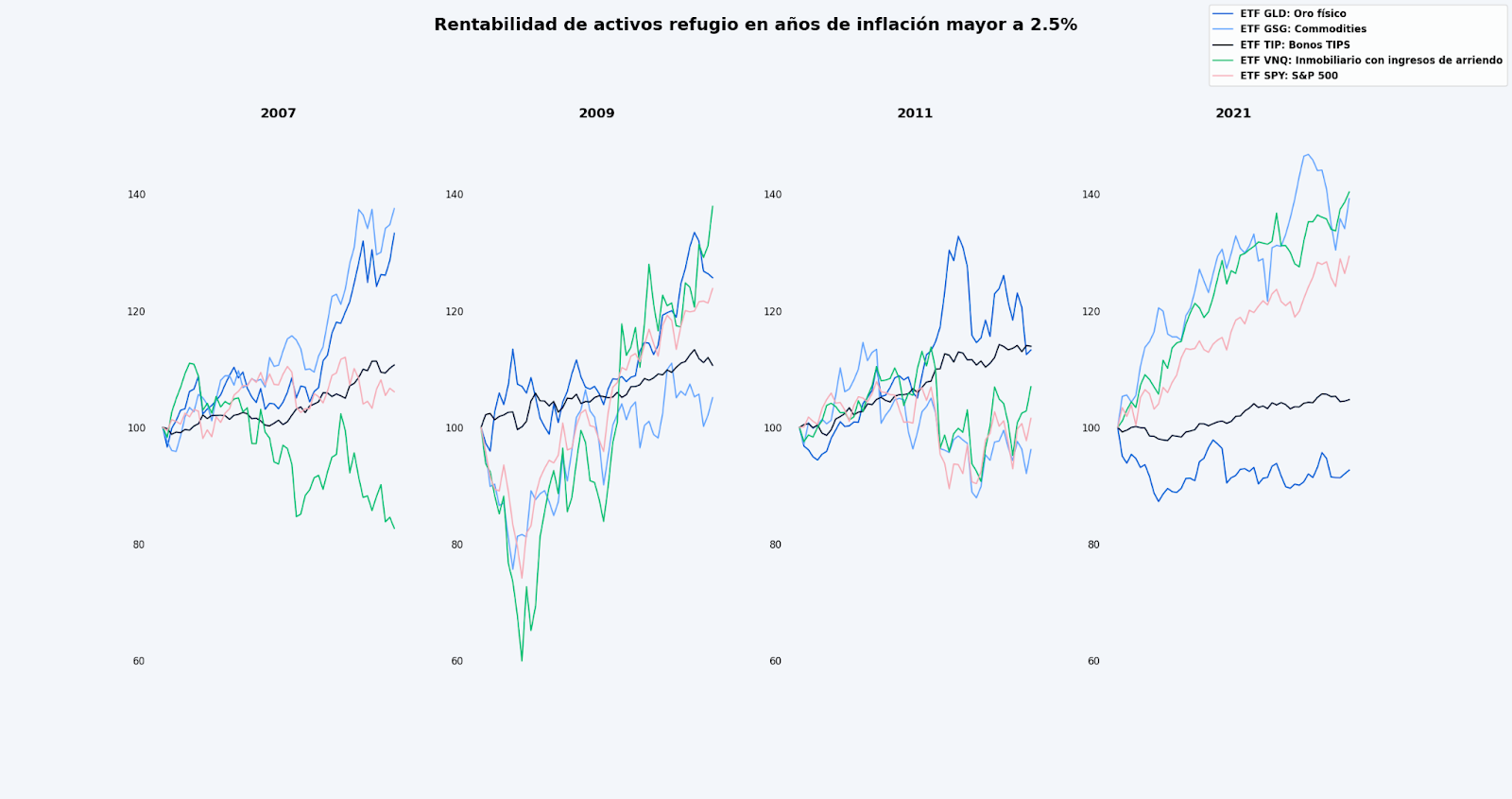

En el gráfico anterior utilizamos 5 ETF. GLD que sigue al precio del oro con un respaldo en oro físico; GSG, ETF que entrega exposición a una canasta de distintos commodities; TIP, que invierte en bonos TIPS; VNQ que está compuesto por activos inmobiliarios que tienen ingresos por arriendos, y SPY, que sigue al índice de mercado S&P 500 que agrupa a las 500 empresas más grandes de Estados Unidos.

Se puede ver que en cada uno de los últimos 4 años de inflación sobre el 2,5% en Estados Unidos, hay algún activo refugio que tiene un rendimiento por sobre los demás, en particular sobre un índice de mercado como el S&P 500.

Sin embargo, esto no es consistente. El oro que tuvo mejor rentabilidad en 2007, 2009 y 2011 ha tenido mucho peores resultados en lo que va del 2021, y el ETF de activos inmobiliarios que ha sido el mejor de la muestra durante 2021 tuvo un pésimo 2007.

Si vemos el siguiente gráfico que observa un período más prolongado, se confirma la tendencia, de que si bien por períodos cortos puede haber algún instrumento particular con mejor rendimiento que otros, no suele ser algo sostenido y la mejor estrategia termina siendo la de seguir al mercado.

Se puede ver también que los cambios de precios de estos activos no tienen una correlación significativa con escenarios de mayor o menor inflación en Estados Unidos (medido por el CPI, equivalente al IPC chileno) ni tampoco con una mayor inflación esperada para un plazo de 1 año.

Entonces…

Esta parte es donde te explicamos por qué en Fintual invertimos como lo hacemos.

Actualmente, ninguno de los fondos de Fintual tiene exposición directa al oro, aunque podrían tenerla. El punto es que, independientemente de si invertir en oro es rentable o no, y a pesar de que se esperan escenarios de inflación creciente en Estados Unidos y el mundo, nosotros nos apegamos a nuestra estrategia de inversión pasiva. No hay evidencia significativa sobre si en escenarios así convenga invertir en cierta clase de activos.

Y esto hace bastante sentido, porque hoy por hoy el mercado está sumamente alineado con una alta expectativa de inflación. Si se esperara que este tipo de activos fuera a subir de precio, o fuera más requerido por la inflación, subiría de precio inmediatamente, y ya no habría ningún beneficio por invertir en él ahora.

Si te gustó este artículo y tienes un comentario o algo para complementarlo, escríbenos a cartas@fintual.com. Publicamos las más destacadas.