De acuerdo a nuestro proceso de inversión, hemos hecho ajustes en los portafolios de los fondos, siempre respetando los límites de inversión contemplados en la política de diversificación contenida en los reglamentos internos de los fondos administrados por Fintual.

Estas nuevas carteras son el resultado de un proceso semi asistido que combina el uso de algoritmos de optimización de portafolios, machine learning y el criterio del equipo de inversiones. El resultado final es una cartera modelo, que se utiliza como referencia para los portafolios de los distintos fondos de Fintual.

El modelo utilizado se basa en la generación de escenarios macroeconómicos y retornos financieros sintéticos, producidos por un modelo de redes neuronales adversariales. Este algoritmo fue documentado y publicado por el equipo de inversiones de Fintual en el Journal Quantitative Finance y presentado en la 4th ACM International Conference on AI in Finance 2024.

El detalle, con los links a la publicación, de cómo funciona la metodología puedes encontrarlo acá.

Todos estos cambios en las carteras se han ejecutado entre el 8 de octubre de 2024 y el 24 de enero de 2025. El detalle exacto de los portafolios actuales lo puedes ver en la aplicación de Fintual al ver tus inversiones o en los siguientes links:

- fintual.cl/risky-norris

- fintual.cl/moderate-pitt

- fintual.cl/conservative-clooney

- fintual.cl/very-conservative-streep

A continuación te comentamos algunos de los principales cambios:

- En todos los fondos se terminó por liquidar la posición que existía en el ETF SASU (de acciones estadounidenses con filtro de sostenibilidad) por el ETF ESGV. Si bien ambos ETF invierten en compañías similares, el segundo tiene un portafolio más atomizado, con aproximadamente 1500 compañías versus 500 del primero. Además, el ETF SASU está domiciliado en Europa mientras que el ETF ESGV está domiciliado en Estados Unidos. Esto cobra más relevancia con la reciente entrada en vigencia del convenio de doble tributación entre Chile y EE.UU, la cual ha vuelto relativamente más atractiva (desde una perspectiva tributaria y en ciertos casos) a la inversión en instrumentos listados en Estados Unidos versus Europa. Si bien ambas inversiones pasarán a tener la misma tasa de impuesto a los dividendos, los vehículos estadounidenses cuentan con mayor liquidez que los europeos, lo que permite a los fondos incurrir en menores costos de transacción en el largo plazo.

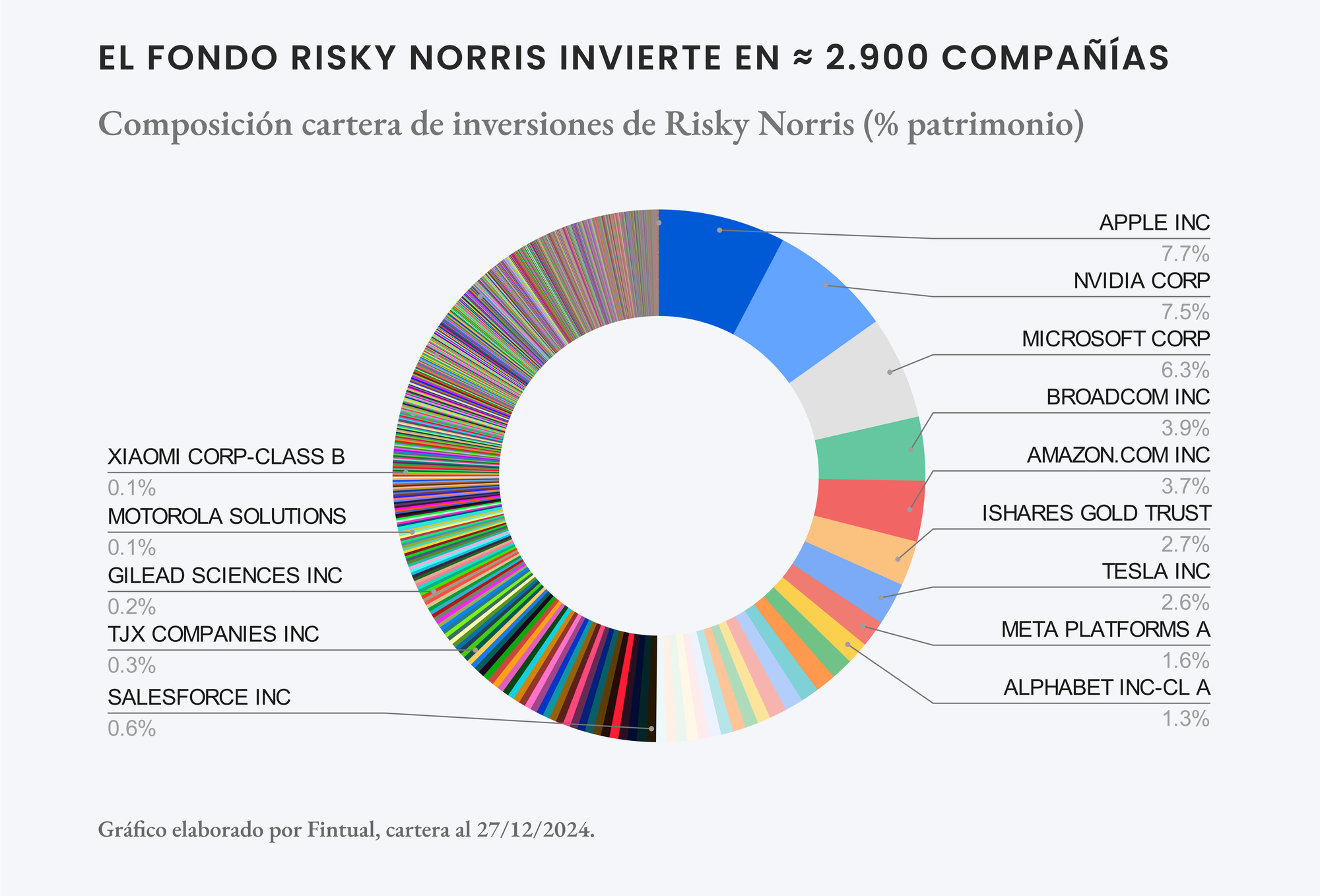

- En el fondo Risky Norris se intercambio la inversión que existía en el ETF XLC, que invierte en compañías de telecomunicaciones, por una nueva posición en los el ETF XLY y VUG, que invierten en empresas de consumo discrecional y compañías de alto crecimiento en utilidades respectivamente. Además, se modificó la posición que traía la cartera en mercados emergentes y Asia. En concreto, se intercambió la posición que había en compañías chilenas (IPSA) y Japón, por inversiones en los ETF FLCH y FLIN, que invierten en empresas de China e India. Estos cambios responden a actualizaciones en las estimaciones de riesgo-retorno de los instrumentos, las cuales se ven influenciadas por el movimiento de variables macroeconómicas y los precios de mercado.

- En Risky Norris y Moderate Pitt se incluyó una nueva posición en el ETF IAUM. Este vehículo brinda exposición al precio del oro, a través de la inversión en lingotes de oro que se mantienen en custodia por parte de una entidad especializada. En el contexto actual, incluir oro en el portafolio tiene sentido debido a varias razones. Primero, la persistente inflación global y el alza reciente en la incertidumbre geopolítica hacen que el oro actúe como una cobertura efectiva contra la pérdida de poder adquisitivo de las monedas. Además, con los crecientes déficits fiscales, el oro ofrece estabilidad frente a la caída de otros activos como los bonos. Finalmente, su creciente demanda en Asia y en las reservas de múltiples bancos centrales, hacen que la posición técnica de este activo haga sentido.

- En los fondos con inversiones en renta fija, como Moderate Pitt y Conservative Clooney, se aumentó la posición directa en bonos de Tesorería General de la República, y se disminuyó la inversión indirecta por medio de fondos mutuos. De esta manera, buscamos eficientar aún más los costos subyacentes, disminuyendo las comisiones de intermediación que presentan este tipo de vehículos. Además, se aumentó levemente la duración de los portafolios, de manera de capturar el elevado premio por plazo presente en la curva local de tasas.

- En el fondo Very Conservative Streep se decidió disminuir la posición agregada en vehículos de deuda privada. Esto con el fin de acotar el riesgo de crédito y liquidez de la clase de activo.

¿Esto significa que mejorarán los fondos?

El proceso de rebalanceo y el algoritmo de optimización buscan mejorar el perfil de riesgo y retorno de largo plazo de las carteras. Esto no significa que necesariamente vaya a suceder, y menos en el corto plazo. Recalcamos además que los modelos son simplificaciones de la realidad y se basan en supuestos que no necesariamente van a cumplirse (no se puede asegurar una rentabilidad futura), pero que son razonables desde una perspectiva teórica.

Realizar rebalanceos paulatinos permite reflejar el cambio en el contexto macroeconómico en las inversiones, y también mejorar la selección de instrumentos, ya sea bajando los costos por comisiones o encontrando instrumentos más líquidos, los que permiten disminuir los costos de transacción en que incurren los fondos de Fintual.

- La rentabilidad o ganancia obtenida en el pasado por estos fondos mutuos, no garantiza que ella se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

- Infórmate de las características esenciales de la inversión en nuestros fondos mutuos, las que se encuentran contenidas en sus reglamentos internos, los que puedes revisar en el sitio web de la CMF y en fintual.com/docs