Determinar si algo está caro o barato no es un problema fácil.

Por ejemplo, entramos al supermercado y vemos que el kilo de naranjas está a 1.000 pesos.

¿ Cómo sabemos que están “caras”? ¿Caras con respecto a qué? ¿Respecto de las mandarinas? ¿Respecto de las naranjas en otros países? ¿O acaso están caras en relación a su precio histórico? Y aunque eligiéramos a uno de estos benchmarks ¿Cómo sabemos en qué nivel de precio exacto pasan estas naranjas a estar “caras” o “baratas”?

Algo similar sucede con los activos financieros, como las acciones o los ETF.

En general, lo que hacen los analistas de inversiones es calcular un precio justo del instrumento financiero. A estos precios justos se les denomina fair value y la idea es que reflejen exclusivamente el valor fundamental o intrínseco que tiene el instrumento para los inversionistas. A este valor fundamental también se le conoce como valor económico, y es distinto del precio, que corresponde exclusivamente al valor en el que transa un activo en el mercado.

Si el fair value es mayor que el precio de mercado, decimos que el activo está barato, en caso de que sea menor decimos que está caro. Cuando calculamos el precio justo de un instrumento, decimos que estamos valorizándolo.

El modelo de Gordon

Existen muchos modelos para valorizar acciones, ninguno es perfecto, pero probablemente el más clásico y del cual han surgido diversas variaciones, es el modelo de Gordon (1956).

El razonamiento detrás del modelo de Gordon es que el valor intrínseco de una acción corresponde a la suma de todos los dividendos que entregue la compañía en el futuro hacia el accionista. El modelo supone (en la realidad casi nunca es así) que los dividendos crecen a una tasa constante durante la vida de la empresa.

Además, estos dividendos, como serán pagados en períodos futuros de tiempo, deben ser ajustados por una tasa de descuento adecuada para el instrumento. Es decir, hay que descontar los dividendos por el costo de oportunidad de invertir en un instrumento con un riesgo similar: mientras más riesgosa es la acción, mayor debe ser la tasa de descuento.

A su vez, esta tasa de descuento tiene 2 componentes: la tasa libre de riesgo de la economía y un premio por riesgo asociado a la acción en particular (ERP por sus siglas en inglés). Si quieres entender de dónde proviene esta descomposición, te recomendamos este otro artículo.

En resumen, el modelo queda así:

Ok, si no te manejas con notación matemática, esta expresión puede verse terrorífica.

Pero si la vemos lentamente y en detalle, la expresión hace sentido. El precio justo de una acción es la suma de la cantidad de plata que me va a pagar en el futuro. Notemos que el modelo asume que la compañía (y su acción) tienen una “vida” infinita, ya que la sumatoria tiene infinitos términos.

Algo interesante, es que esta suma infinita se puede resolver y simplificar con matemática no tan complicada (álgebra de primer año universitario 📚). Como sea, no entraremos en detalles, pero la sumatoria anterior se puede simplificar a la siguiente expresión:

A esta fórmula se le conoce como fórmula de Gordon, y permite modelar el precio justo de una acción con sólo 4 variables: los dividendos por acción que pagará el primer año la compañía, la tasa de interés libre de riesgo, el premio por riesgo y el crecimiento estimado que tendrán los dividendos a perpetuidad

Suficiente teoría, vamos a la práctica para ver la evolución del S&P 500

Usemos la fórmula de Gordon para valorizar el S&P 500.

Para lograr esto, necesitamos valores para las 4 variables que definimos arriba.

Por un lado, tanto la tasa libre de riesgo como los dividendos por acción son variables relativamente observables. Para la tasa podemos usar el valor del bono del tesoro americano con vencimiento a 10 años, que hoy se encuentra a 2.9%. En cuanto a los dividendos por acción, se espera que el S&P 500 entregue 61.4 dólares de dividendos por cada unidad (share) del índice.

Por otro lado, tanto el premio por riesgo futuro, como el crecimiento de las utilidades futuras son variables que no son observables (nadie sabe con mucha certeza cuánto van a crecer la utilidades de las compañías durante los próximos años). Aquí es donde entran los supuestos.

Un supuesto bastante común en la industria, es tomar el premio por riesgo histórico, es decir, calcular cuánto fue la diferencia de rentabilidad promedio entre el S&P 500 y la tasa libre de riesgo (bonos del tesoro). Si bien, esta estimación tiene algunas desventajas que mencionamos anteriormente en este otro artículo, para efectos de este modelo es un supuesto bastante estándar y no tan malo si la ventana de tiempo es larga y considera varios escenarios de crisis.

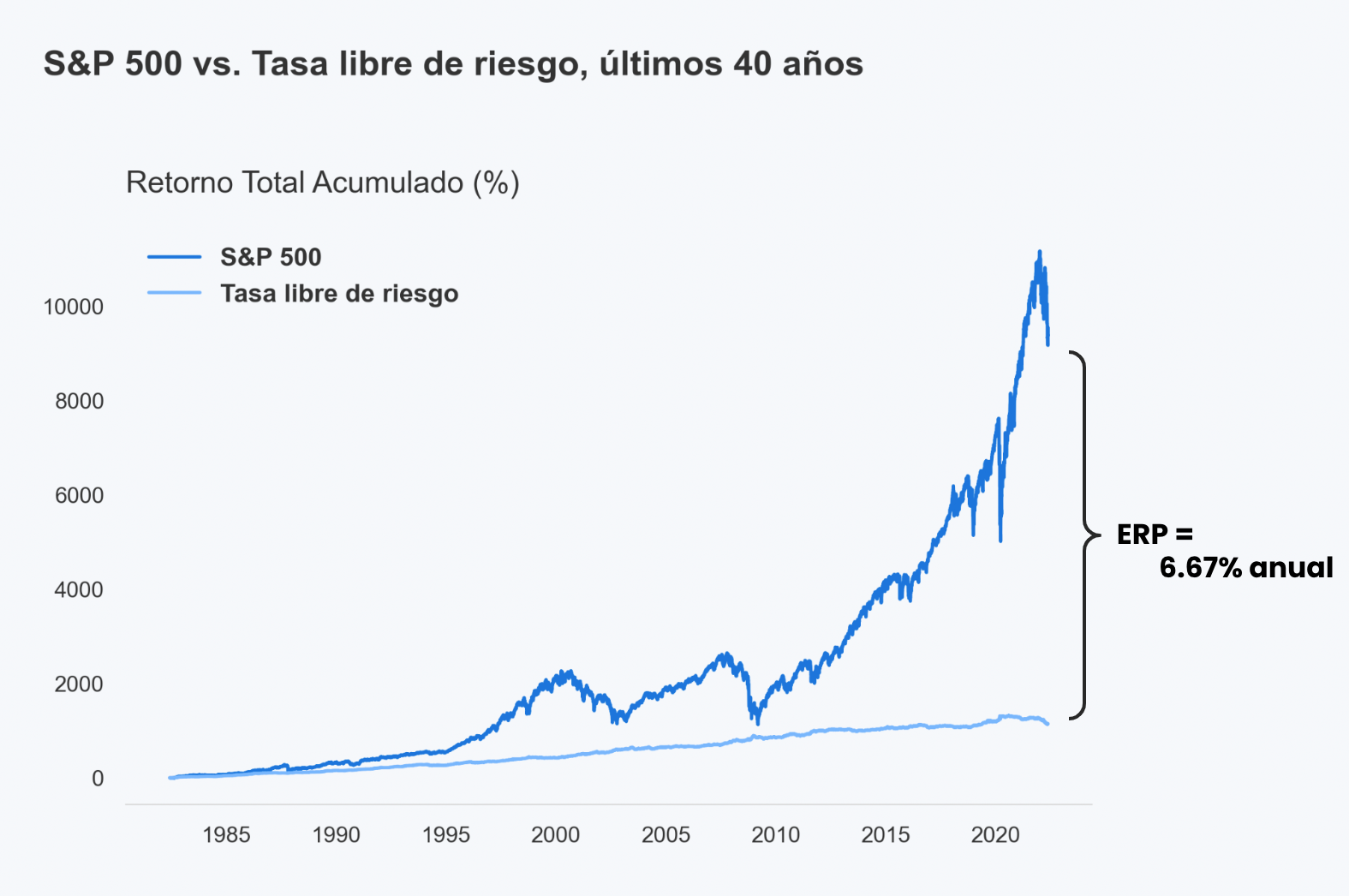

El siguiente gráfico muestra el rendimiento del S&P 500 y los bonos del tesoro estadounidense durante los últimos 40 años. La diferencia de retorno promedio anual, corresponde al premio por riesgo histórico.

Tal como se ve en la figura, el premio por riesgo histórico (40 años) del S&P 500 ha sido en torno a 6.67% anual.

Por último, necesitamos algún supuesto sobre el crecimiento de las utilidades de las compañías que componen el S&P 500. Nuevamente, es difícil predecir con exactitud cuánto serán las utilidades durante los próximos años de las distintas empresas, por lo que nos apoyaremos en la historia.

Algo muy típico en inversiones es ponerse en distintos escenarios.

El siguiente gráfico muestra la evolución de las utilidades por acción agregadas que han tenido las compañías del S&P 500, y los 3 escenarios de crecimiento que utilizaremos para valorizar.

Notemos que si bien históricamente las utilidades de las compañías han tenido una tendencia a subir, también han existido períodos en que han caído, en particular durante recesiones económicas. Es por esto que buscamos que nuestros 3 escenarios contemplen períodos con varias crisis, de manera de poder valorizar el índice, incluyendo estas situaciones extremas que suelen darse cada cierto tiempo.

Vamos a los resultados

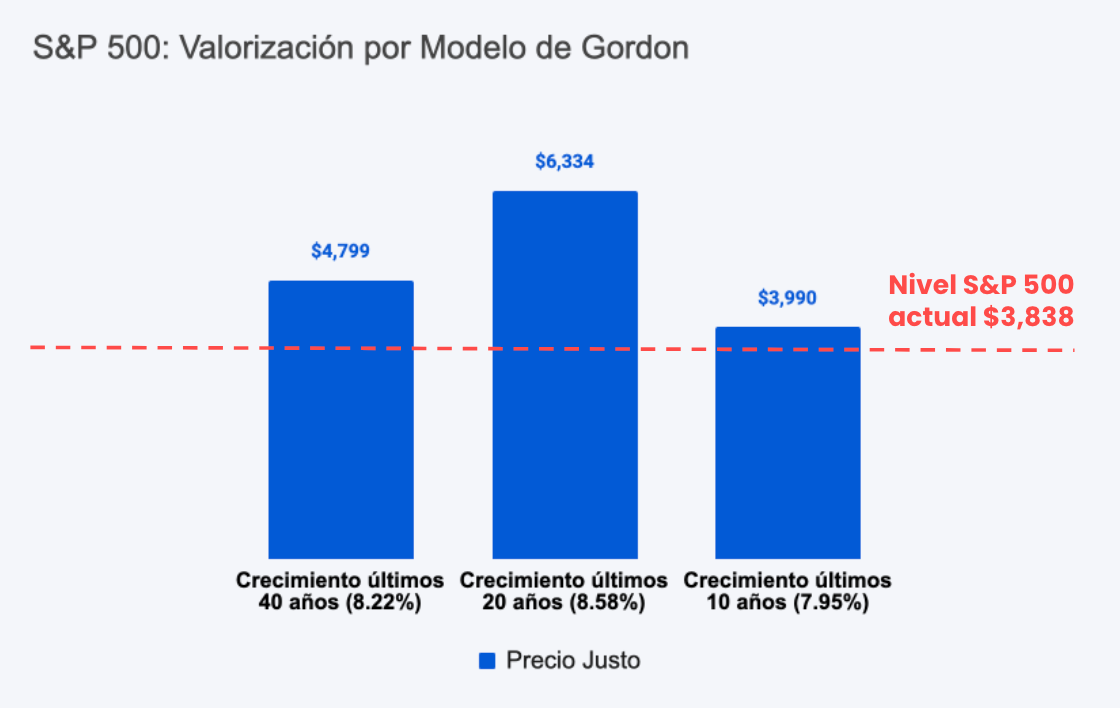

Ya tenemos todo: la tasa libre de riesgo, los dividendos por acción de este año, el premio por riesgo y 3 escenarios de crecimiento de utilidades. En base a esto, podemos calcular un precio justo o fair value del S&P 500 para cada uno de los 3 escenarios de crecimiento. Los resultados son los siguientes.

Vamos con algunas observaciones.

En primer lugar, notemos que en todos los escenarios, el precio del S&P 500 debiese estar por sobre el valor actual o en torno a él. En otras palabras, incluso tomando estos escenarios, que consideran varias crisis, como por ejemplo la del 2008, la DotCom y la del Coronavirus, fundamentalmente, la bolsa americana sigue teniendo valor.

En segundo lugar, enfoquémonos en el escenario 3, el que utiliza el crecimiento de los últimos 10 años. En ese caso, el modelo da un valor muy cercano a los 3.838 puntos que tiene el S&P 500 hoy, o sea, si se da ese escenario, hoy estaríamos en fair value. El corolario de esto es que el crecimiento implícito en los precios para las utilidades futuras de las compañías americanas debiese estar en torno a 7.95%. Esta cifra uno podría decir que es relativamente baja, si consideramos que tan sólo la inflación del último año ha sido 8.25%. Por lo tanto, si uno espera que la inflación se mantenga, y que las compañías logren mantener sus márgenes estables, ese crecimiento debería ser mayor, y por ende el índice debería subir de precio.

Otra observación importante es que, incluso en el escenario en que el S&P permanece en el mismo precio, ganas un retorno anual de más de 8%. Eso ocurre porque incluye lo que uno ganaría por los dividendos y el crecimiento obtenido en cada escenario en 1 año más, sin embargo, lo que uno gana por el alza en el precio del índice (upside), no necesariamente podría concretarse en 1 año, o incluso podría nunca concretarse, esto es sólo un modelo, y uno bastante básico, de juguete.

Conclusiones

Lo primero es mencionar que el modelo de Gordon tiene varias desventajas, las cuales han sido ampliamente documentadas y en búsqueda de soluciones a ellas han surgido otras variantes y teorías.

Por un lado, un inconveniente que tiene el modelo es lo altamente sensible que es a las variables, lo que lo hace bastante inestable. Es decir, si movemos un poquito el crecimiento esperado o el premio por riesgo, se generan grandes cambios en el fair value de la acción. Por otro lado, la fórmula de Gordon asume que las utilidades de las compañías crecen a una tasa constante y estable en el tiempo, lo cual casi nunca es así. Tal como vimos, durante las recesiones suele haber fuertes caídas en los ingresos de las empresas. Además, si la tasa de crecimiento es mayor o igual que la tasa de descuento, el modelo queda indefinido, ya que no hace sentido económico (puedes quedar con un precio negativo).

Finalmente, es importante recalcar que es solo un modelo, y que su valorización no es una predicción y, por lo tanto, no tiene por qué cumplirse. Sin embargo, este tipo de ejercicios sirven para entender qué variables influyen en los precios y de qué forma, como por ejemplo el crecimiento o las tasas de interés. Y cada vez que hay caídas de mercado, como la de este año, lo más probable es que haya varios analistas y portafolio managers a lo largo del mundo estimando cuándo para ellos las bolsas estarán “sobrevendidas” o caras, y así corregir las imperfecciones naturales y transitorias que suelen tener los mercados bursátiles en épocas de alta volatilidad.