Si hubieses invertido dos millones de pesos en Risky Norris el 12 de febrero de 2018, cuando nació el fondo, hoy 2 de junio de 2021, tendrías $3.737.101.

Y sin hacer nada más que esperar.

Risky Norris es un fondo mutuo riesgoso que está recomendado para inversiones de al menos tres años. Y resulta que en febrero de este año los fondos de Fintual cumplieron sus primeros tres años (tres años desde que fuimos la primera fintech en Chile en lanzar sus propios fondos! Wow).

Durante este tiempo han pasado muchas cosas que impactan en los mercados y la rentabilidad de los fondos. Algunas, como el estallido social en Chile y la pandemia, han provocado caídas, mientras que otras noticias han sido más esperanzadoras y positivas para el mercado, como el desarrollo y masificación de las vacunas contra el Covid-19.

Y, considerando todo esto, a los fondos de Fintual les ha ido bien.

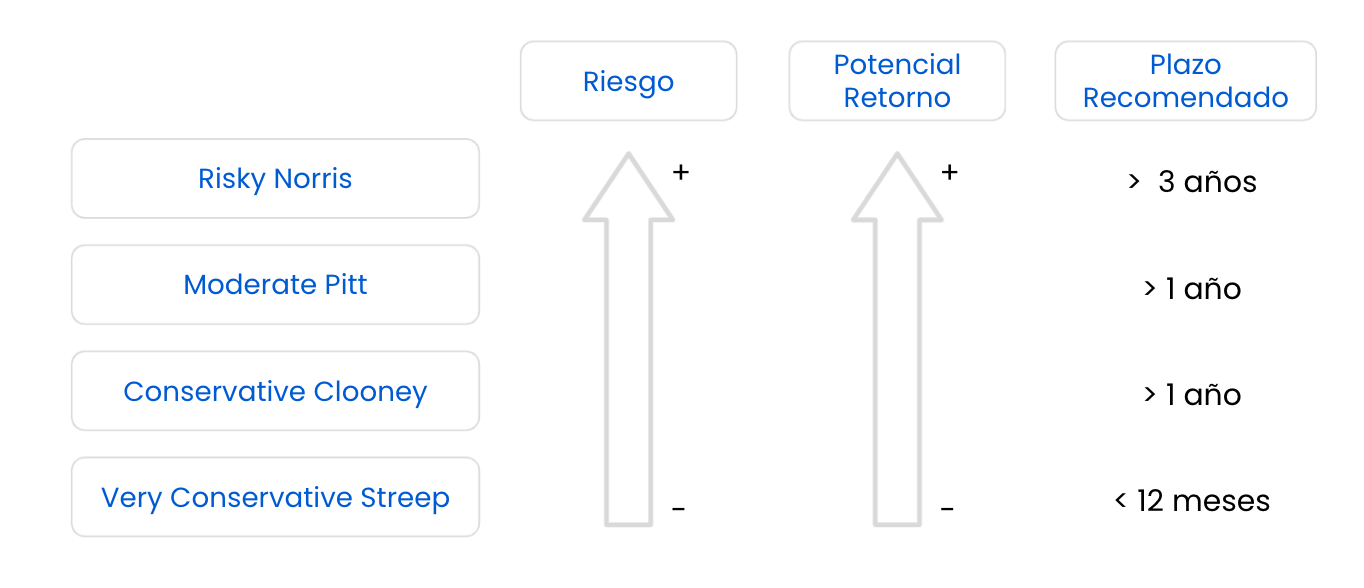

Lo importante de este hito es que tres años ya es un periodo razonable para poder evaluarlos en los plazos para los que fueron creados. Estos son los horizontes de inversión de los cuatro fondos de Fintual en Chile:

Very Conservative Streep es nuestro fondo diseñado para el corto plazo (menos de un año). Es el menos riesgoso, pero tiene un retorno esperado más bajo porque solo invierte en instrumentos de renta fija (bonos o deuda).

Conservative Clooney y Moderate Pitt son fondos pensados para plazos mayores a un año. Clooney es más conservador porque tiene mayor exposición a renta fija que Pitt, mientras que Pitt tiene un retorno esperado más alto porque tiene mayor exposición a renta variable (o acciones).

Por último, Risky Norris está recomendado para plazos de por lo menos tres años. El riesgo es mayor, lo que significa que en un día sus movimientos pueden ser más bruscos, pero tiene un retorno esperado mayor que el resto en el largo plazo.

Este gráfico muestra la evolución del valor cuota (o el precio de una “acción” del fondo) desde el día que se creó cada fondo. Norris, Pitt y Clooney nacieron el 12 de febrero de 2018, Streep es más nuevo y partió el 22 de abril de 2019. Todos los fondos partieron con un valor cuota de $1.000:

Desde el inicio de operaciones hasta ayer 1 de junio de 2021, Risky Norris ha rentado un 86,86%.

Esto significa que, si hubieras invertido dos millones de pesos en Risky Norris el día que se iniciaron los fondos de Fintual (12 de febrero de 2018, bicentenario real de la independencia de Chile), y no hubieses hecho cambios ni tocado esa plata, hoy tendrías $3.737.101.

O sea, habrías ganado $1.737.101 solo por rentabilidad.

¿Y qué habría pasado si hubieses retirado y vuelto a invertir?

A diferencia del caso de invertir y esperar, acá no hay una única respuesta. Lo que hubieras ganado (o perdido) depende de cuándo hubieses sacado tu plata y en qué fecha habrías vuelto a invertirla.

Para ver algo que realmente pasó voy a analizar dos fechas en las que vimos hartos retiros en Fintual: la primera es el comienzo de la pandemia y la segunda es el período de las elecciones presidenciales en Estados Unidos.

El 16 de marzo de 2020 el mercado estaba desplomándose y mucha gente sacó su inversión. Si hubieras sacado toda tu inversión de Risky Norris ese día, después de haber perdido -11,21% en los últimos cinco días, y hubieses vuelto a invertirla el 30 de abril de 2020 (cuando vimos un peak de depósitos en Fintual), hoy tendrías $3.298.350, y tu rentabilidad hoy sería 64,92%.

Aunque suene contraintuitivo, habría sido mejor no hacer nada.

Otro momento en que hubo retornos negativos (y mucha gente sacó su plata por temor a que siguiera bajando) fue durante el período de elecciones en Estados Unidos (3 de noviembre de 2020).

El 28 de octubre de 2020, días antes de las elecciones, volvimos a ver muchos retiros. Si hubieses sacado toda tu plata ese día y vuelto a invertirla el 30 de noviembre de 2020 (cuando volvimos a tener un peak de depósitos), hoy tendrías $3.369.745. O sea, tendrías una rentabilidad de 68,49%, que también es menor a la que tendrías si no hubieses tocado tu inversión.

¿Y si hubieras sacado la plata en ambas ocasiones?

La línea gris oscura del gráfico considera retiros totales para el inicio de la pandemia y para las elecciones en EE.UU. y volver a meter toda la plata un mes después de cada evento. En este caso hoy tendrías $2.974.123.

Como ves, las posibilidades son demasiadas y es difícil saber qué combinación te dará un mejor retorno. Podría haber combinaciones que te den un retorno mayor que dejar la plata en Norris, pero es complicado saberlo a priori. En este ejercicio tomamos dos períodos de retornos negativos y alta volatilidad en los que vimos un aumento de retiros en Fintual.

De todas formas, lo que hemos visto en estos tres años es que reaccionar a los movimientos de mercado suele ser una mala jugada.

En cambio, no hacer nada y dejar tu plata tranquila haría que tuvieras más rentabilidad hoy, además de haberte evitado varios momentos de estrés.

¿Y si te anticipabas a las bajas?

Otra estrategia común es tratar de “ganarle al mercado”, o sea, comprar y vender en determinados momentos con la idea de tener mejor rentabilidad que no haciendo nada. Lo cierto es que ganarle consistentemente al mercado en el tiempo es algo muy difícil de lograr.

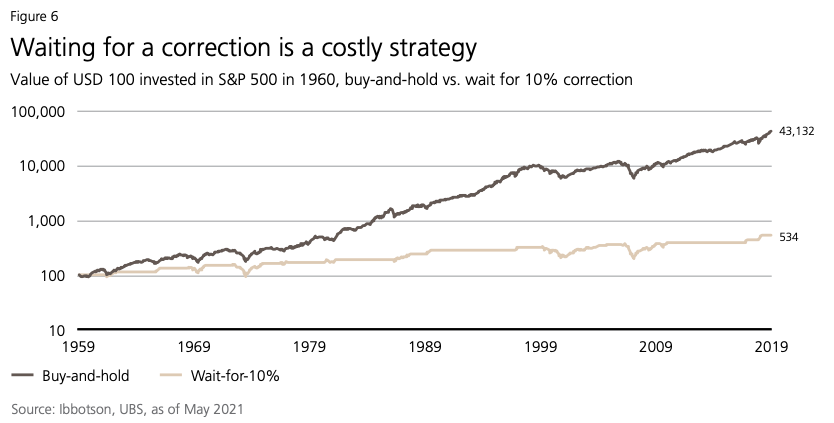

En un reporte de UBS Global Wealth Management (un banco suizo muy importante a nivel mundial) hicieron un ejercicio que me pareció interesante para ejemplificar este fenómeno.

Lo que hicieron fue analizar cómo le fue a un portafolio compuesto por el S&P 500 (un índice que incluye a las 500 empresas más grandes listadas en bolsa en EE.UU.) desde el 1959.

Estudiaron dos estrategias:

- Buy and hold: invertir y esperar.

- Wait for a 10% correction: sacar toda la inversión cuando el S&P 500 llegaba a su máximo histórico hasta la fecha y volver a invertir cuando había una corrección de 10% respecto al máximo histórico. En inversiones se habla de corrección cuando hay una baja tras una “tendencia alcista” y suele ser un movimiento temporal.

La línea café oscura muestra la estrategia de “invertir y esperar” y la línea café clara es la estrategia que intenta “ganarle al mercado” y comprar tras una corrección de 10%. La primera, de esperar y no hacer nada, le gana por más de 80 veces a la segunda.

¿Y Norris?

Por supuesto que hice este mismo ejercicio con Risky Norris. Analicé desde el 12 de febrero de 2018 (cuando empezó a operar el fondo) hasta hoy 2 de junio de 2021.

Si hubieses invertido los mismos dos millones, sacado toda tu plata cada vez que Norris llegaba a su máximo y volver a invertirla cuando estaba un 10% por debajo del máximo histórico hasta esa fecha, hoy tendrías $2.878.648.

O sea, una rentabilidad de 43,93%. Eso son 42,93 puntos porcentuales menos que dejando tu inversión tranquila (Norris ha rentado 86,86% desde que partió).

Al parecer cuando esperas y dejas tu plata tranquila ganas doble: más rentabilidad y menos estrés.

¿Para qué pasarlo tan mal, si a veces es solo cosa de esperar?

Y esto es importante:

- Infórmate de las características esenciales de la inversión en estos fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

- La rentabilidad o ganancia obtenida en el pasado por este fondo, no garantiza que se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables. La rentabilidad es fluctuante, por lo que nada garantiza que las rentabilidades pasadas se mantengan en el futuro.

- Las rentabilidades nominales corresponden a la serie A de cada fondo, que al cierre de mayo/2021 son: Very Conservative Streep 0,06% para el mes, 0,38% últimos tres meses, 1,14% último año; Conservative Clooney 0,11% para el mes, -1,12% últimos tres meses, 1,11% último año; Moderate Pitt 0,78% para el mes, 0,00% últimos tres meses, 11,65% último año; Risky Norris 0,93% para el mes, 2,19% últimos tres meses, 24,92% último año.