Es difícil mencionarlo de forma "linda", así lo que lo diré como es: este año ha sido el peor en términos de rentabilidades de los mercados accionarios globales desde la crisis financiera del 2008.

Pero como dice Daddy Yankee, “Lo que pasó, pasó”, y lo importante es entender si las caídas están dentro de lo esperable en una inversión de largo plazo y qué se podría esperar hacia adelante.

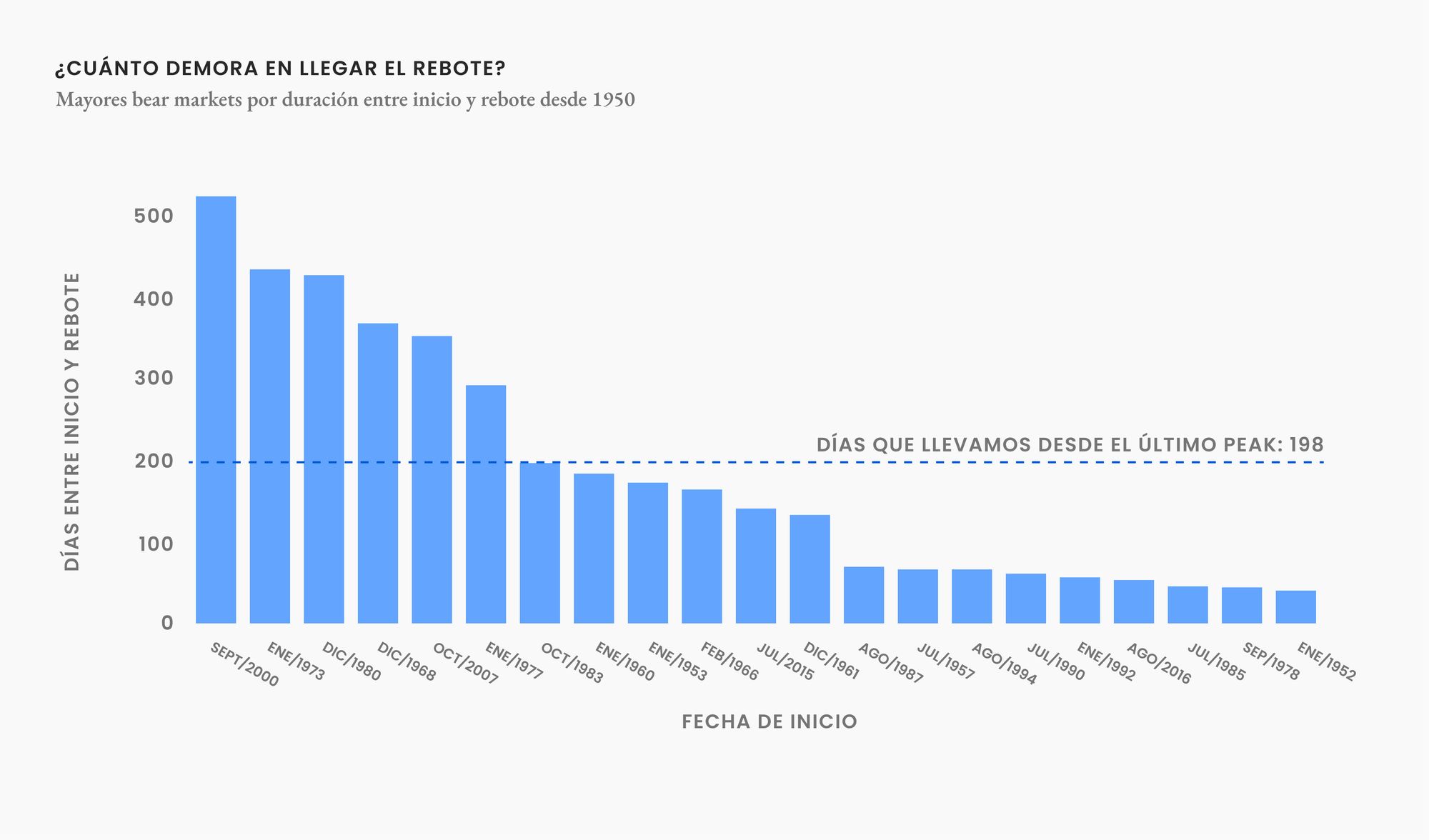

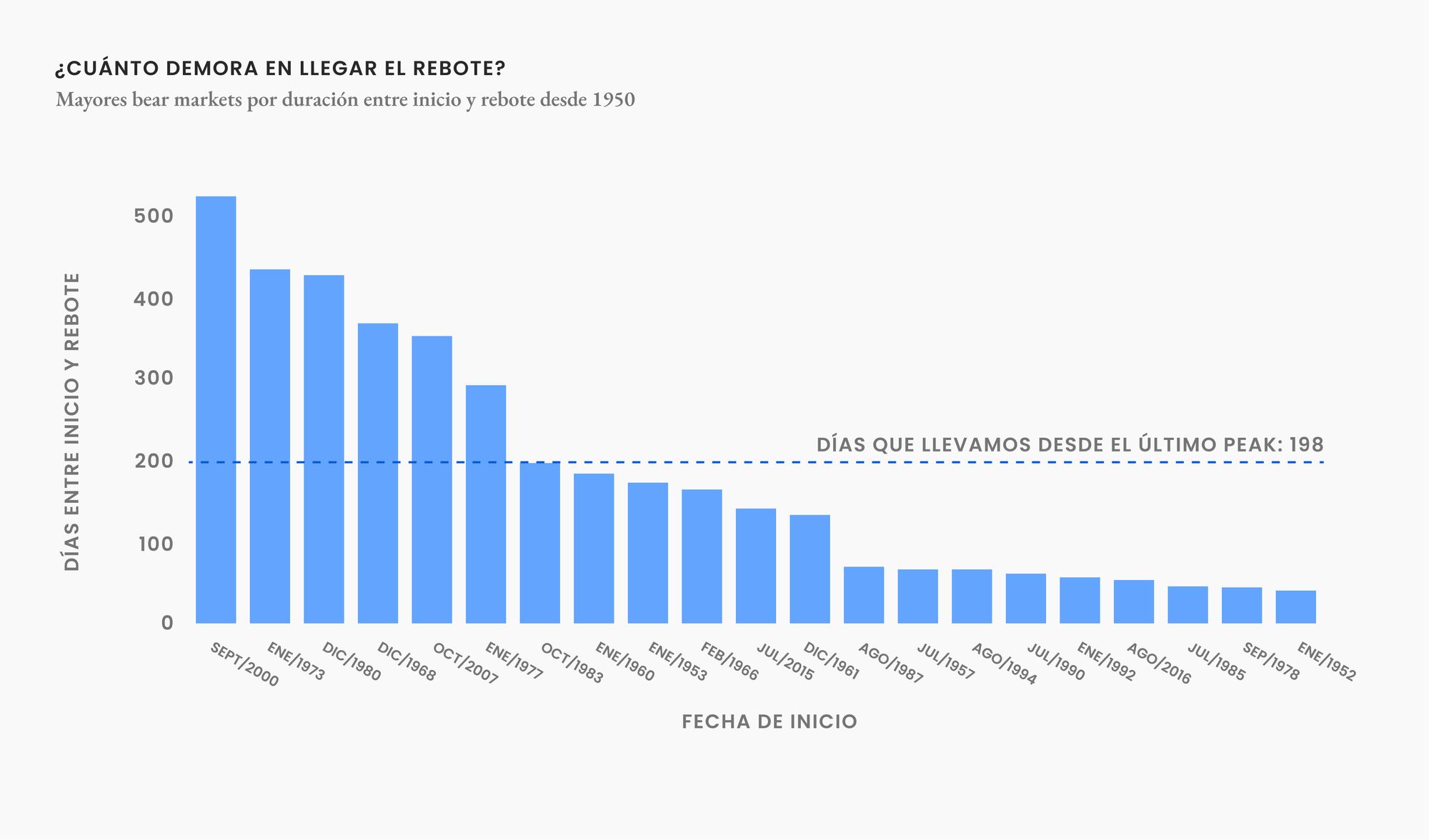

Si bien la pregunta de «¿Cuándo empieza el rebote?» se puede intentar responder de mil maneras (valorizaciones, expectativas macroeconómicas, etc.), una de las más simples es revisar cuántos días lleva el mercado marcando caídas y comparar ese número con el de las caídas más prolongadas del mercado (usualmente llamados bear markets).

En el gráfico vemos todos los periodos con mercados negativos (usando el S&P 500 como índice de referencia) por más de 2 meses y cuántos días hábiles duraron. En resumen, el mercado lleva 198 días hábiles desde su último máximo, lo cual posiciona a este período, de empezar el rebote hoy, como el séptimo bear market más prolongado desde 1950.

Esto es bastante decir, sobre todo si comparamos cuáles son los periodos más prolongados que el actual. Revisemos en qué consistieron estos otros períodos y qué similitudes tienen con el escenario actual.

El periodo más largo corresponde al bear market producido por la crisis puntocom a inicios del 2000, que extendió caídas progresivas por más de 2 años (523 días hábiles), hasta octubre del 2002. En retrospectiva, son evidentes los desbalances que explican una caída tan prolongada: en resumen, las acciones estaban en valorizaciones estratosféricas; por ejemplo la razón precio/utilidad del índice tecnológico Nasdaq llegó a marcar por sobre 500, mientras que actualmente este indicador está en 44. Adicionalmente, el mercado gozó de un periodo de bajas tasas, lo que si bien evitó caídas más drásticas, retrasó la convergencia a valorizaciones razonables.

Pese a lo extenso de esta caída, varios de los grandes éxitos empresariales de esta generación pasaron por estos duros momentos. Por ejemplo, Apple y Amazon, si los hubieras comprado justo el peor día antes de la crisis, hoy tendrías una rentabilidad total de 14.260% y 4.203% respectivamente (o 25,09% y 18,48% anualizado, nada mal).

En segundo y quinto lugar están las grandes caídas de las décadas de 1970 (1973 y 1978). Estas caídas tienen un gatillante en común, el petróleo y el medio oriente. La primera crisis del petróleo nace a raíz de la decisión de la OPEC (Organización de Países Árabes Exportadores de Petróleo) de realizar un embargo petrolero a los países que defendieron a Israel en la guerra de Yom Kipur, principalmente Estados Unidos. Y la segunda crisis de 1978 surge en medio de la revolución Iraní, que colapsa su producción petrolera. Ambas crisis trajeron saltos dramáticos en el precio del petróleo (401% entre 1973-74 y 275% entre 1978-79), que si bien pueden tener alguna similaridad con el bloqueo a la exportación petrolera de Rusia por su invasión a Ucrania, el orden de magnitud no es comparable (es cosa de ver registros de cómo fue el desabastecimiento de gasolina en Estados Unidos para entender lo profundo que fué).

En quinto lugar está la tal vez más conocida, la crisis subprime del 2008 (aunque el declive accionario empezó a fines del 2007). En general existen pocos puntos comunes con esta mega crisis que amenazó paralizar el mundo y llevarlo a la edad media (como bien expuso el presidente de la Fed de esa época, el ahora Nobel Ben Bernanke, ante el congreso norteamericano, para pedir casi 1 trillón de dólares para salvar al sistema bancario). Si bien el precio de las propiedades inmobiliarias han caído en este período, no se ven mega-burbujas inmobiliarias al borde de explotar (la regulación bancaria se endureció fuertemente para evitar repetir estos excesos, y parece estar funcionando).

Finalmente quedan las crisis del 68 y 80, caracterizadas por problemas más de índole “fiscal y monetaria”. El bear market de 1968 marca el fin del padrón oro (conocido como el sistema de Bretton Woods); el fuerte gasto social impulsado por el presidente Lyndon Johnson y el gasto exacerbado generado por la guerra de Vietnam terminaron por hacer insostenible mantener la convertibilidad entre el dólar y el oro, gatillando la depreciación del dólar y arrastrando más de 1 año de caídas bursátiles.

Por otra parte, el periodo de 1980 se enmarca en lo que se conoce como el primer y segundo Monetary Squeeze, donde en un periodo de pocos meses las tasas de interés cayeron desde un 17% hasta un 9%, para luego rebotar hasta 19%, tratando de controlar al mismo tiempo una economía frágil y una inflación galopante producto de la reciente crisis petrolera. Esta volatilidad de tasas sin precedente (que es órdenes de magnitud superior a la vista hoy en día) envió al mercado a más de 1 año de caídas.

¿Qué podemos concluir de esta larga vuelta por la historia de los mercados?

Si bien este periodo no ha estado exento de eventos que justifican las caídas que hemos visto (tensión geopolítica, inflación, contracción macroeconómica, pandemia, etc.), es difícil ver hoy fenómenos del calado y severidad como los que se presentaron en aquellos períodos de crisis más prolongadas a la actual. Siempre existe la posibilidad de que el escenario actual se deteriore o que surjan nuevos conflictos o grietas en el sistema económico que no se han previsto pero, dejando estos de lado, es difícil justificar con lo que sabemos hoy que este bear market se extienda por mucho más tiempo.