Esta es la tercera parte de una comparación de los fondos de Fintual contra su competencia. Puedes leer la primera parte sobre rentabilidades acá y la segunda sobre riesgo acá.

Seguimos con el trilema de la inversión y las ganas de encontrar algo bueno, bonito y barato, que se plasme en la rentabilidad, el riesgo y la comisión de la inversión.

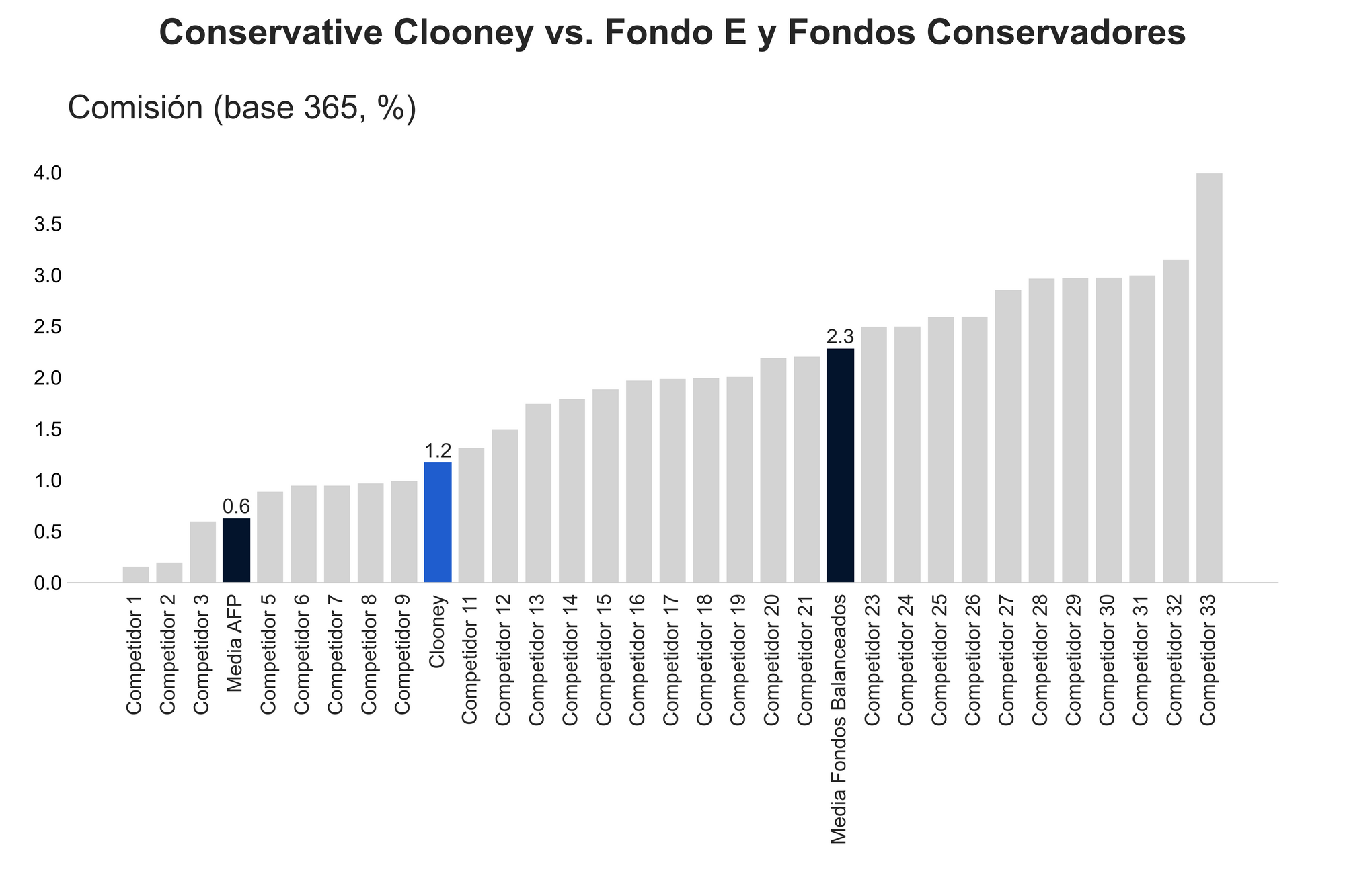

El último paso del análisis fue comparar la última de las tres B.

¿Qué tan baratas son las inversiones en Fintual frente a sus competidores?

Todos los fondos mutuos cobran una comisión que se descuenta porcentualmente de tus inversiones de manera diaria. El estándar es ver este porcentaje anualizado, es decir, qué porcentaje de lo que has invertido te han cobrado en un año.

Siguiendo este estándar, para poder comparar las comisiones consideramos la comisión promedio cobrada por cada fondo en los últimos tres años y luego la anualizamos. Para todos los cálculos se consideró la suma de las comisiones fijas y las comisiones variables.

Como mencionamos antes, para el caso de las AFP consideramos la comisión que cobran en sus cuentas de ahorro voluntario (cuenta 2). Aquí te mostramos el resultado de este cálculo.

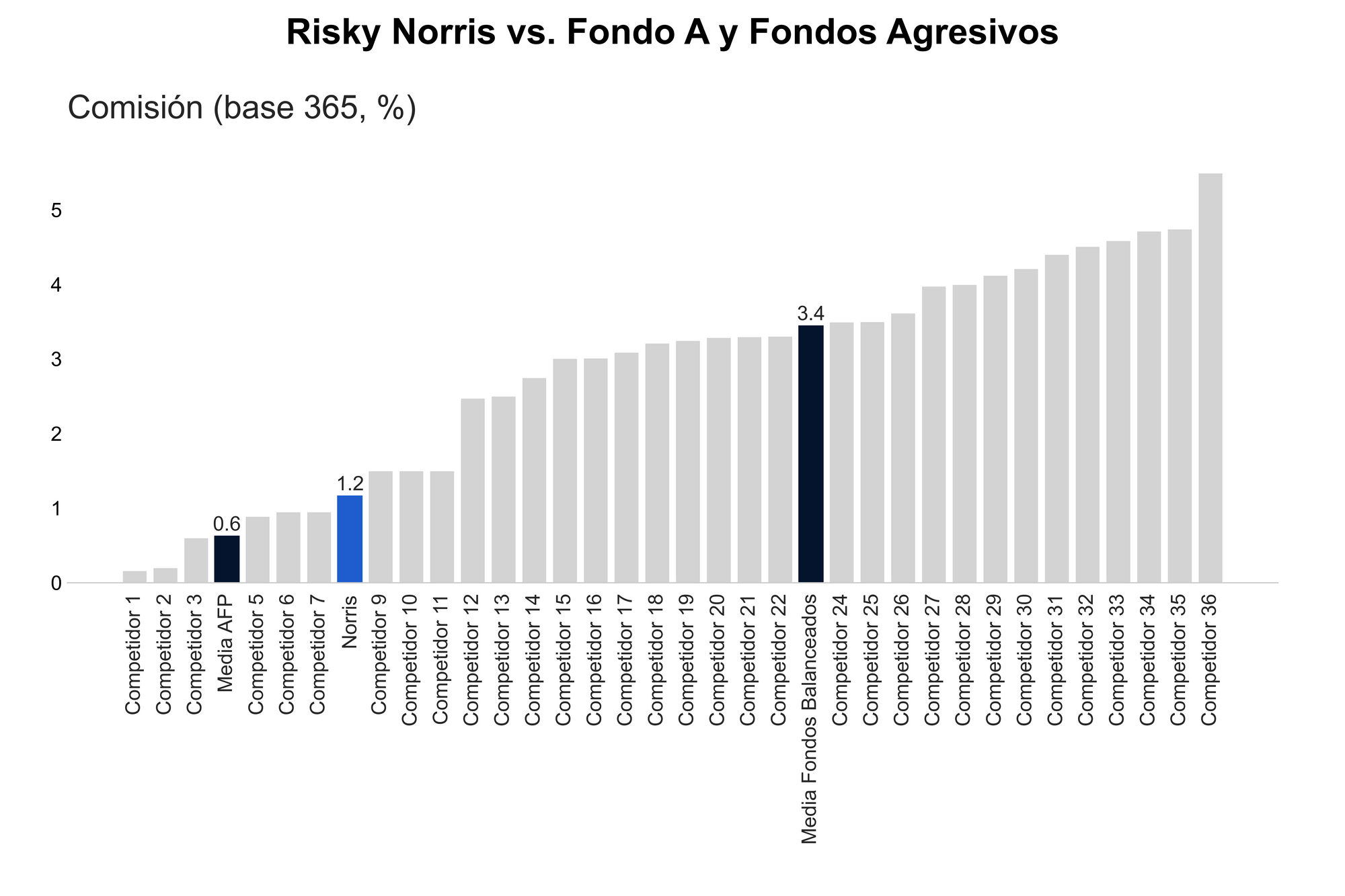

Empecemos con Risky Norris frente al fondo A de las AFP y los fondos balanceados agresivos.

Lo primero que llama la atención es el nivel de comisiones en este peer group. Hay fondos que cobran más de 5% anual en comisiones. Risky Norris se ubica con una comisión bastante competitiva frente a los fondos mutuos balanceados, pero mayor al promedio simple de las AFP.

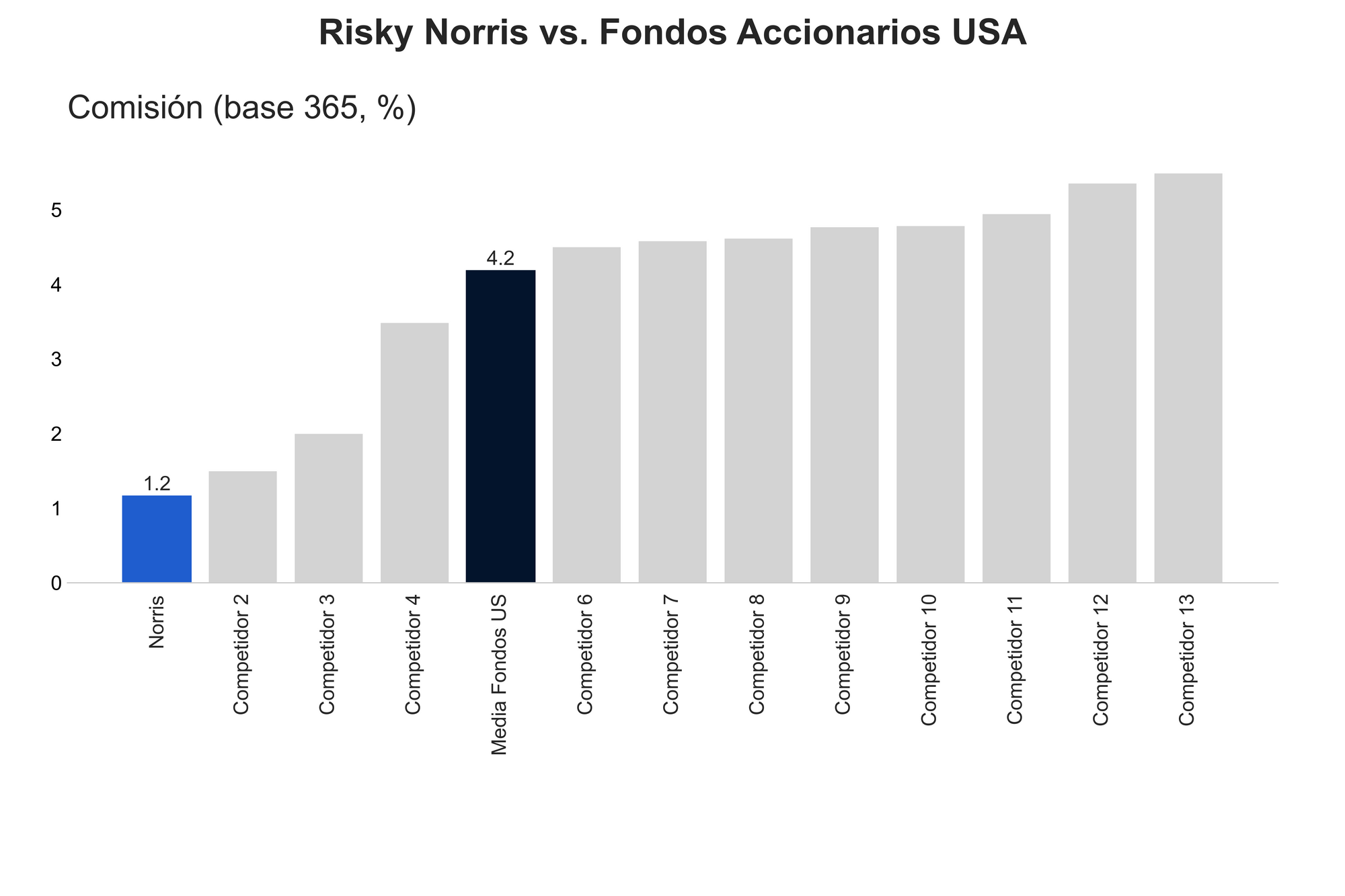

Sin embargo, cuando comparamos a Risky Norris con los fondos de acciones estadounidenses, el resultado es categórico:

Durante los últimos tres años, Risky Norris cobró menos comisiones que todos los fondos accionarios de Estados Unidos. Nada de mal si consideramos que solo un fondo de este peer group superó a Risky Norris en rentabilidad.

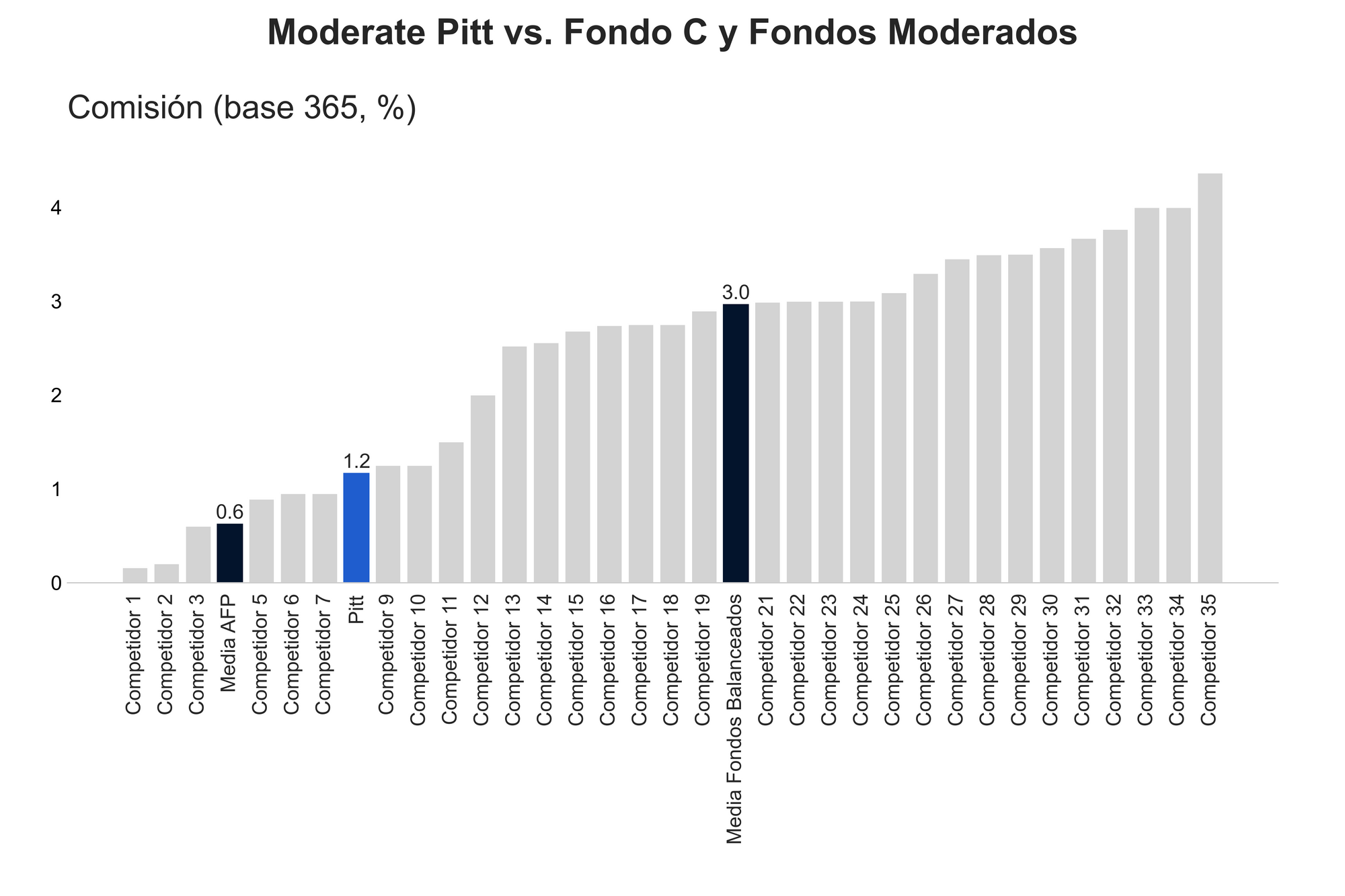

Ahora veamos los cómo le fue a Moderate Pitt:

Podemos ver algo parecido a lo que observamos con Risky Norris.

El fondo moderado de Fintual cobra un porcentaje de comisión menor que los fondos mutuos, pero mayor que las AFP, igual que en Norris. Esto no es raro: tanto Fintual como las AFP cobran lo mismo en todos sus productos, independiente del nivel de riesgo del fondo. Por lo que si las AFP cobran más barato, esto será así en todos los fondos.

De hecho, con Clooney el resultado es casi idéntico al de los fondos anteriores.

En fin, la conclusión en todos los fondos es la misma: Fintual en general ha sido más barato que la comisión promedio de los fondos mutuos pares, pero algo más caro que las AFP.

Es importante destacar que, por la forma en que funciona la estructura de costos de un gestor de fondos, es más fácil cobrar menos cuando eres más grande. En el caso de Fintual, aún siendo chiquititos comparados con los grandes bancos o las AFP, ofrecemos una comisión de 1,19% que como puedes ver resulta ser competitiva dada nuestra (aún) pequeña escala. Estas comisiones nos ayudan a desarrollar día a día el producto tecnológico y financiero, que permanece en constante progreso, incorporando continuamente nuevas funcionalidades y mejoras, además de mantener una buena calidad de servicio, y una aplicación simple e intuitiva.

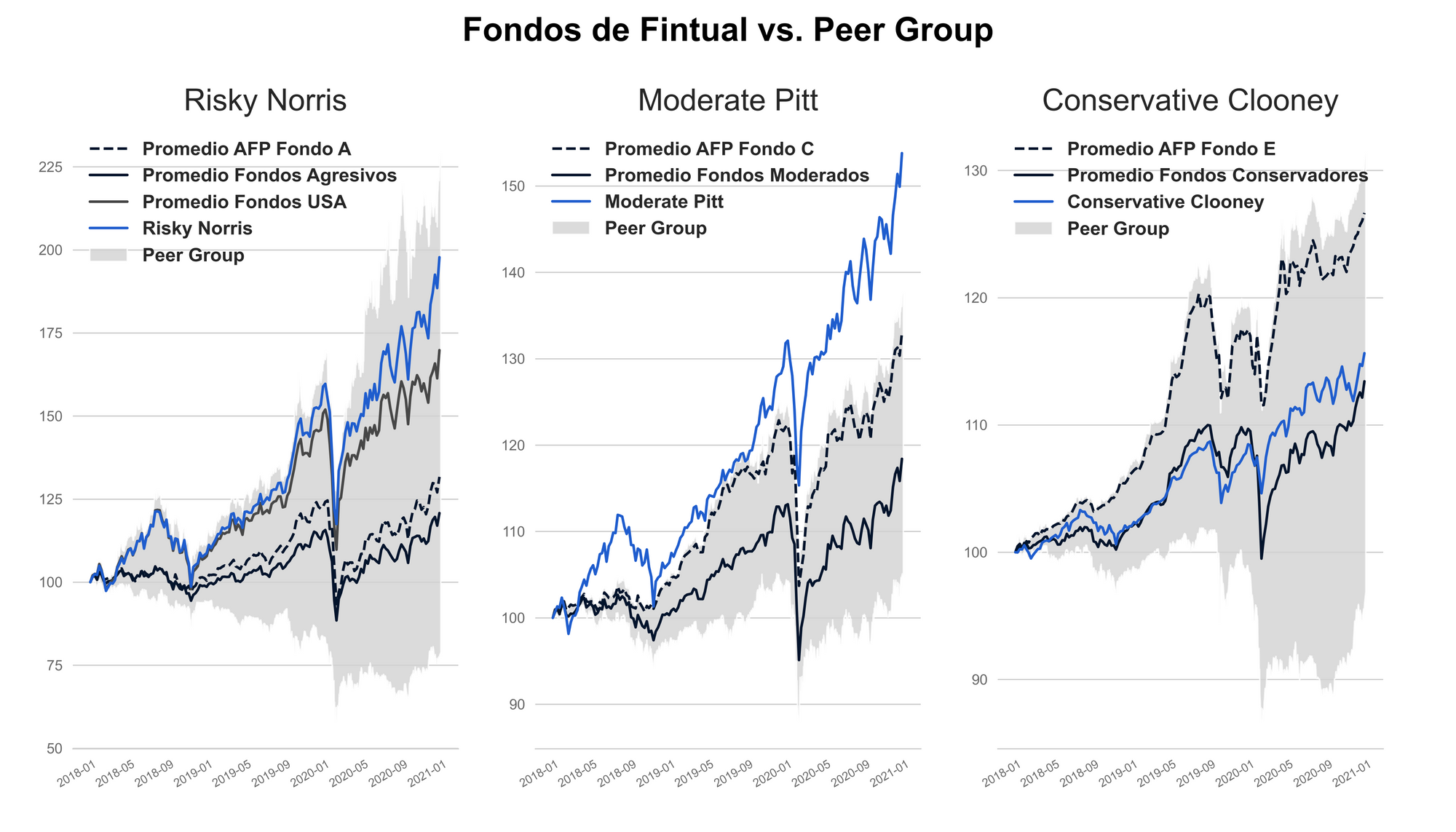

Como resumen, y para que veas la historia completa y no solo el final, queremos mostrarte un último gráfico.

Este gráfico muestra cómo se ha comportado la rentabilidad acumulada de los fondos de Fintual contra sus peer groups respectivos. Recuerda, todas las rentabilidades del análisis son calculadas después de comisiones.

El área gris representa la rentabilidad del peer group, es decir, el borde superior del área corresponde al fondo con mayor rentabilidad en cada instante de tiempo, y el borde inferior al competidor que ha tenido la menor rentabilidad acumulada.

Por otro lado, la línea azul representa el retorno de los tres fondos de Fintual y las líneas oscuras corresponden a la rentabilidad promedio de cada peer group.

Las conclusiones que sacamos de este análisis

Se demuestra un poco lo que te contamos al principio: cuesta lograr el tan anhelado BBB. Es difícil ser el mejor en todo.

Sin embargo, al parecer en nuestros tres primeros años de historia hemos entregado un producto de inversión bastante bueno en las tres dimensiones que buscamos y eso nos pone muy felices. Además, aprovechamos de eliminar algunos mitos, como que Risky Norris solo ganaba por tener inversiones en Estados Unidos.

Es importante mencionar que haber tenido buenos resultados en el pasado no garantiza que vayamos a repetir estos resultados en el futuro.

Sin embargo, confiamos en que tenemos un buen equipo, además de un proceso de inversiones flexible y robusto, que junto con una filosofía de inversión pasiva (que ha demostrado, tanto en la teoría como en la práctica, funcionar bastante bien), algo que debiera ayudar a sostener buenos resultados en el largo plazo.

Otro punto relevante de este análisis, aunque difícil de cuantificar, es que no consideramos otras cosas que también son relevantes al momento de invertir (sobre todo si lo estás haciendo por primera vez) y que las personas que usan Fintual valoran harto.

Trabajamos mucho para tener una app y sitio web simple, rápido e intuitivo, con información actualizada para que sea fácil ver la evolución de tus inversiones. Las mismas personas que trabajamos en Fintual respondemos el chat y tratamos que esa instancia de “servicio al cliente” sea lo más amena posible.

Por otro lado, hacemos un esfuerzo grande en entregar contenido de calidad, como este post, ya sea para promover la educación financiera o para que te distraigas un rato mientras aprendes algo útil.

Sabemos que esta comparación ya es bastante larga, pero esto es importante y te puede ayudar a resolver dudas sobre los datos que usamos para este análisis:

- Este artículo ha sido preparado por Fintual Administradora General de Fondos S.A. como información a título meramente informativo y educacional, y no pretende ser una solicitud ni una oferta para comprar o vender ninguno de los instrumentos financieros y/o de inversión que en él se mencionan.

- Las rentabilidades nominales corresponden a la serie A de cada fondo, que al cierre de 12/febrero/2021 son: Conservative Clooney 2,18% último mes, 2,51% últimos tres meses, 6,61% último año; Moderate Pitt 4,51% último mes, 9,57% últimos tres meses, 17,16% último año; Risky Norris 7,18% último mes, 16,98% últimos tres meses, 25,35% último año; Very Conservative Streep 0,07% último mes, 0,35% últimos tres meses, 2,02% último año.

- Infórmate de las características esenciales de la inversión en estos fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

- La rentabilidad o ganancia obtenida en el pasado por este fondo, no garantiza que se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

- El riesgo y retorno de las inversiones de los fondos de Fintual, así como también su estructura de costos, no necesariamente se corresponden con las mismas variables de los otros fondos.

- Para el análisis se utilizaron datos públicos de la página de la CMF, puedes acceder a estos datos a través de nuestra API REST.

- La información aquí contenida y la de nuestra API REST se basa en datos provenientes de información pública, de fuentes que estimamos confiables, aunque no podemos garantizar que éstos sean exactos ni completos, ni totalmente actualizados. Las recomendaciones y estimaciones que aquí se emiten no están exentas de errores de aproximación ni podemos garantizar que ellas se cumplan y podrán ser modificadas sin previo aviso.

- Los fondos mutuos fueron categorizados en base a las categorías “Accionario USA”, “Balanceado Agresivo”, “Balanceado Moderado” y “Balanceado Conservador” definidas por la Asociación de Fondos Mutuos al 12 de Febrero del año 2021, que además se pueden revisar en su página web https://www.aafm.cl/

- Se consideró al fondo A como comparativo de Risky Norris por representar el portafolio más arriesgado de las AFP, pese a no necesariamente estar 100% invertido en activos de renta variable. Se consideró al fondo C como comparativo de Moderate Pitt dado que es el multifondo con el riesgo de nivel medio o moderado que ofrece el sistema de AFP, además es un multifondo que ha tenido un porcentaje de renta variable similar a Moderate Pitt. Se consideró al fondo E como comparativo de Conservative Clooney por ser el multifondo con la cartera menos riesgosa, y porque al igual que Conservative Clooney, no tiene un porcentaje mínimo de renta variable en sus límites de inversión, pese a que la duración de la cartera de renta fija del multifondo E es mucho mayor (renta fija de mayor riesgo).

- Se consideraron solo fondos mutuos denominados en pesos.

- Los tres fondos Conservative Clooney, Moderate Pitt y Risky Norris tienen inicio de operaciones el 13/02/2018 con valor cuota inicial igual a 1000, por lo que para todo efecto de cálculos consideramos igual a 1000 el valor cuota del 12/02/2021

- Tanto para los fondos de Fintual como para los de la competencia se consideraron las series de mayor comisión, esto con el fin de tener una comparación desde la perspectiva de un inversionista retail o persona natural que invierte un monto bajo o sin mínimos de inversión. La serie utilizada en Fintual es la serie A, destinado para fines no previsionales, que no tiene mínimos de inversión.

- No se consideraron fondos cuya única serie con historia en la ventana señalada no tenga costos o tenga costo cero.

- Para el caso de las AFP, se utilizaron las comisiones de sus cuentas 2 respectivas, publicadas por la Superintendencia de Pensiones y los valores cuota publicados en la misma página.

- Todas las rentabilidades fueron calculadas netas de comisión.

- Para las métricas agrupadas de cada peer group, se consideró el promedio simple del conjunto de fondos.

- Todas las métricas se calcularon también para períodos de 1, 3, 12 y 36 meses, puedes encontrar la desagregación de estos cálculos acá.

- Para calcular el retorno anualizado, se tomó el retorno nominal del valor cuota de cada fondo, y se aplicó la siguiente fórmula Retornoanualizado=Valor Cuota12/02/2021/ Valor Cuota12/02/2018365/días-1

Donde días corresponde a la cantidad de días transcurridos entre el 12/02/2018 y 12/02/2021. - Para el cálculo diario de la comisión porcentual de las cuentas 2 se desanualizó su comisión porcentual anual utilizando la siguiente fórmula: Comisiondiaria=Comisiónanual/ 365

- Para el cálculo de la comisión porcentual promedio anual de los fondos mutuos se utilizaron datos diarios publicados en la página de la CMF y luego se calculó en base a las siguientes fórmulas (donde “comisión” se refiere a lo que la industria llama “remuneración del fondo mutuo”, que es la comisión por gestión que cobra cada administradora, y puede ser fija o variable):

Comisiont=ComisiónVariablet + ComisiónFijatPatrimonioNetot + ComisionVariablet + ComisiónFijat

Comisionanual=365t=2018/02/122021/02/12Comisiont1096