Esta es la segunda parte de una comparación de los fondos de Fintual contra su competencia. Te recomiendo leer la primera parte sobre rentabilidades acá.

Seguimos con el trilema de la inversión y las ganas de encontrar algo bueno, bonito y barato que se plasme en la rentabilidad, el riesgo y la comisión de la inversión.

El siguiente paso fue comparar qué tan riesgosos son los fondos de Fintual frente a su competencia.

Eso sí, existen muchas formas de medir el riesgo de una inversión.

Tal vez la medida más común es la volatilidad del instrumento, es decir, la magnitud promedio de la variación de sus retornos. El problema de la volatilidad es que no funciona bien para algunos activos, como por ejemplo los instrumentos de crédito, que muchas veces no tienen transacciones y por lo tanto sus retornos diarios no reflejan su verdadero riesgo de mercado.

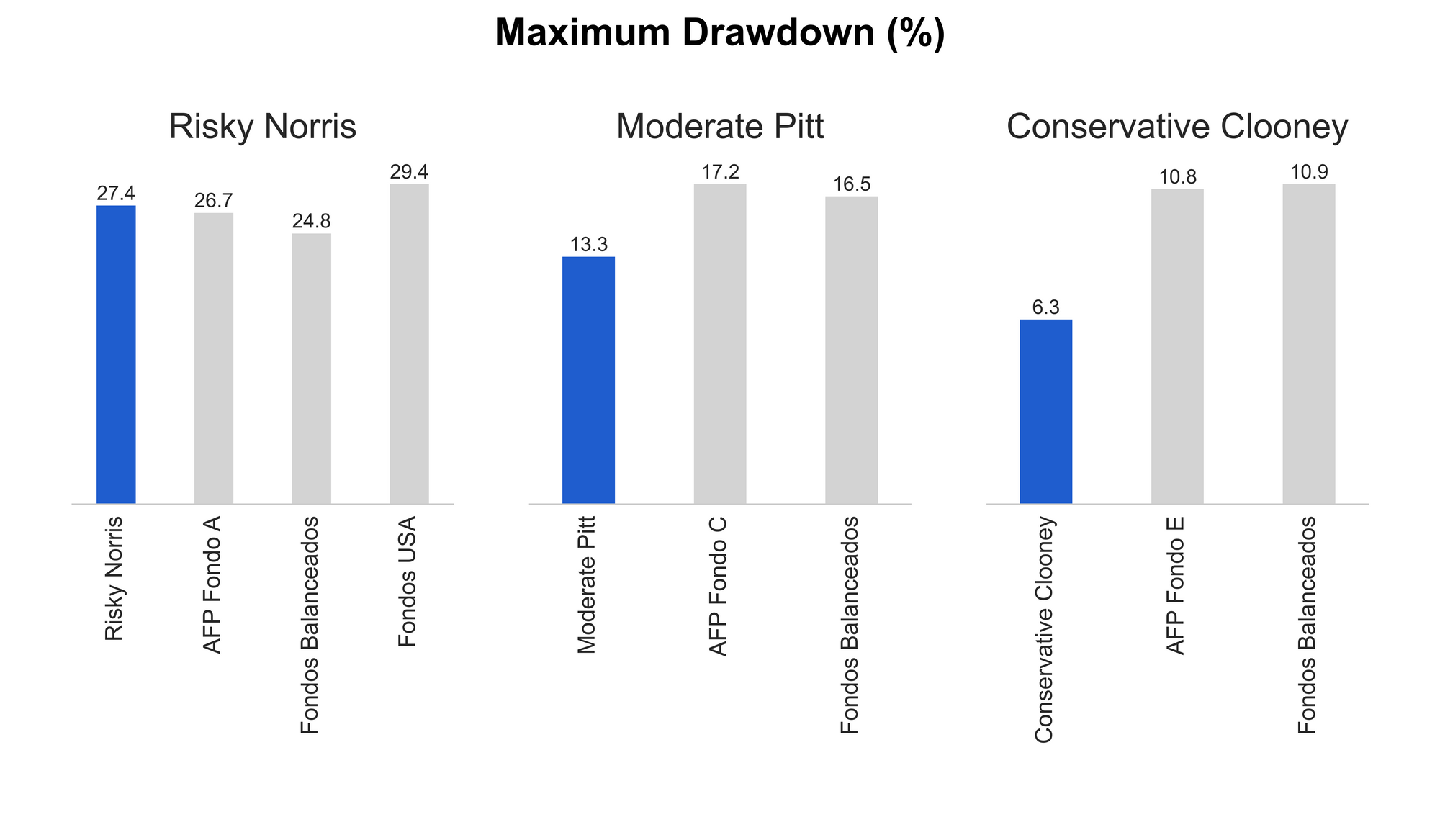

Para este ejercicio utilizamos como métrica de riesgo a la máxima caída que tuvo el fondo en los últimos tres años. A esta medida de riesgo se le conoce como maximum drawdown. En palabras simples, es la caída más profunda desde un peak hasta un valle. A mayor drawdown, mayor fue el riesgo de la inversión.

Al igual que con la rentabilidad, calculamos este indicador de riesgo para cada uno de los fondos de Fintual y para cada uno sus respectivos peer groups.

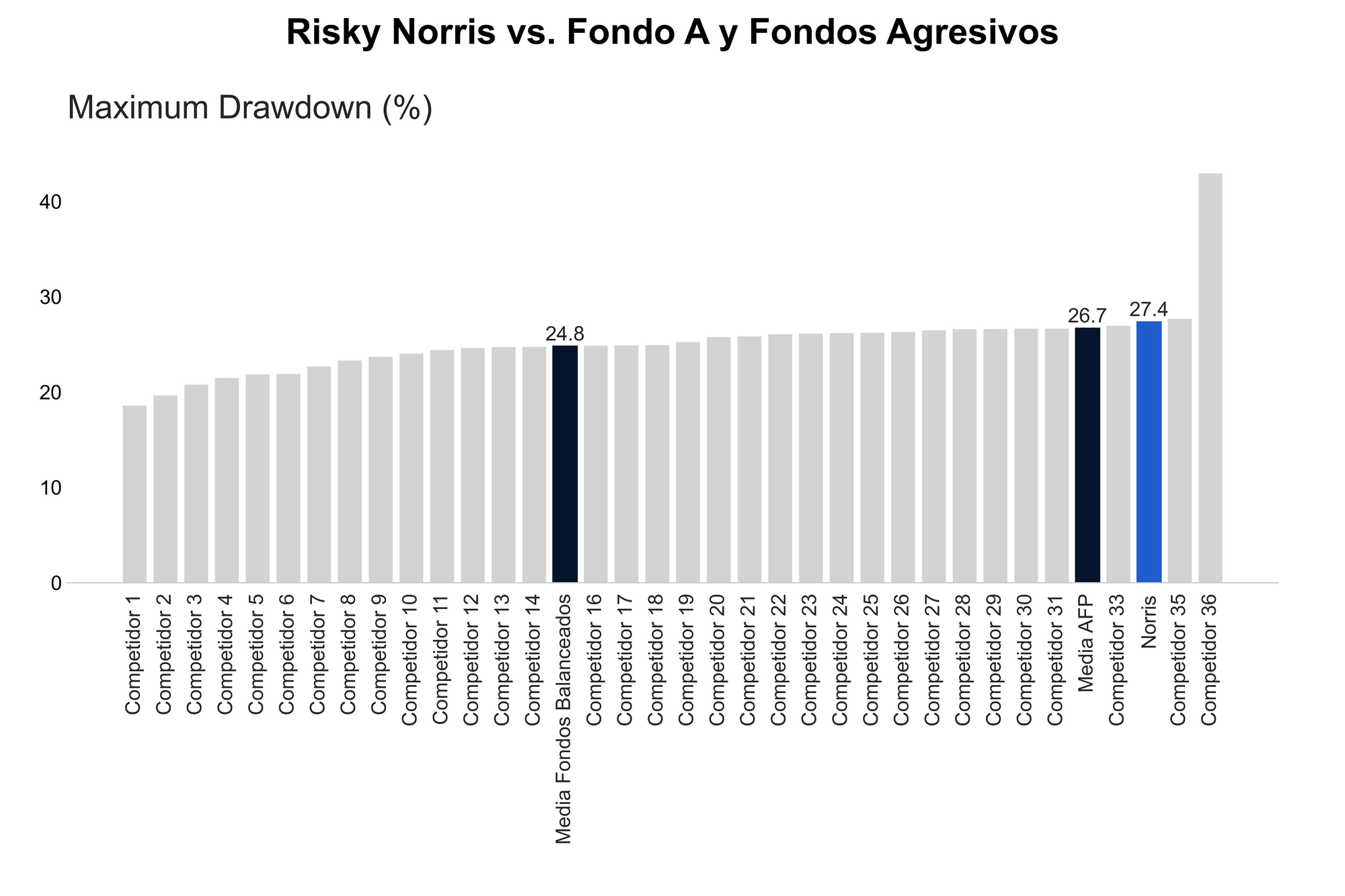

Empecemos comparando a Risky Norris frente al fondo A de las AFP y los fondos balanceados agresivos. Recuerda, a mayor drawdown, mayor riesgo.

Haciendo honor a su nombre, Norris tomó más riesgo que la mayoría de los fondos balanceados y AFP.

Sin embargo, esto no es malo: Norris también tuvo un mejor retorno que estos fondos. Tomar más riesgo no necesariamente es algo negativo, siempre y cuando tengas un mejor retorno en el largo plazo. El que no se arriesga, no cruza el río.

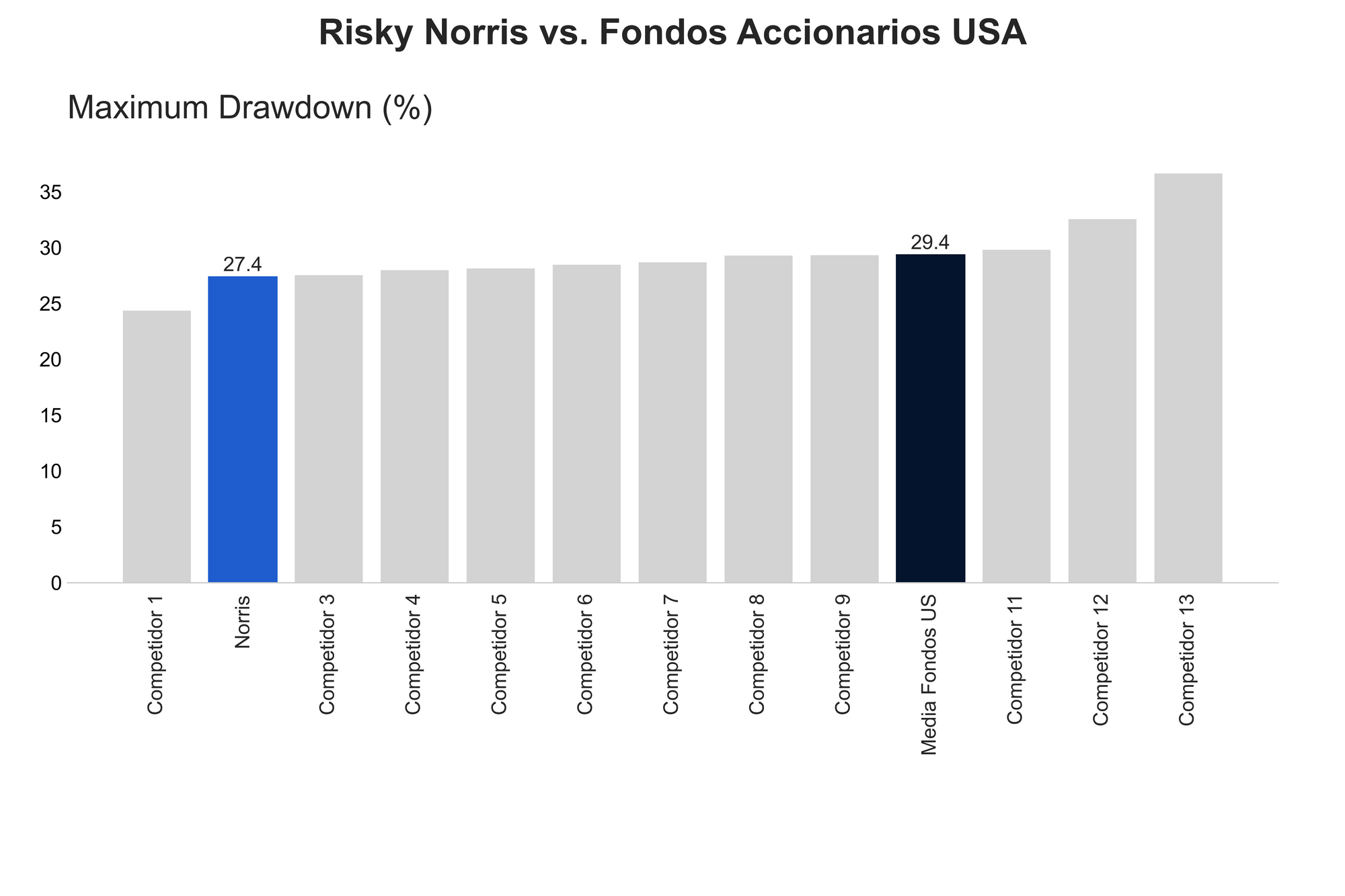

Al igual que en el primer capítulo, también comparamos a Norris contra los fondos que invierten exclusivamente en acciones de Estados Unidos. Aquí los resultados.

Este resultado nos deja muy contentos. Norris tuvo un retorno superior a la media de estos fondos y tomó menos riesgo. En otras palabras, la selección de ETF fue buena y su exceso de retorno se explicaría por otros factores distintos al riesgo de mercado.

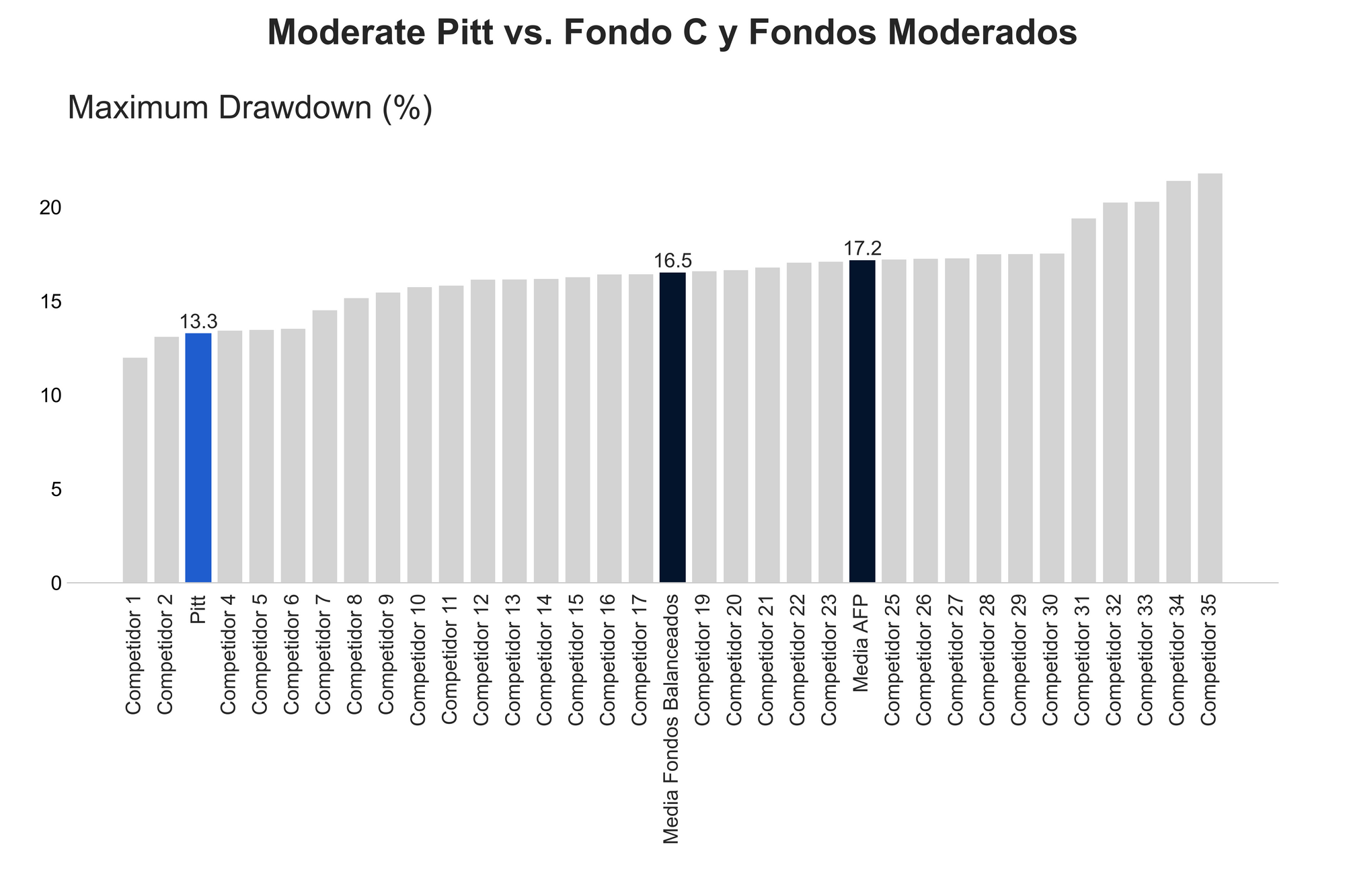

Con Moderate Pitt el resultado es aún mejor, tuvo un retorno mayor a todos los fondos C y fondos moderados, y fue de los que tomó menos riesgo.

Esto habla bien de la cartera de Pitt y cómo la combinación de acciones, bonos y tipo de cambio estuvieron en una proporción correcta, en especial durante la caída de marzo de 2020.

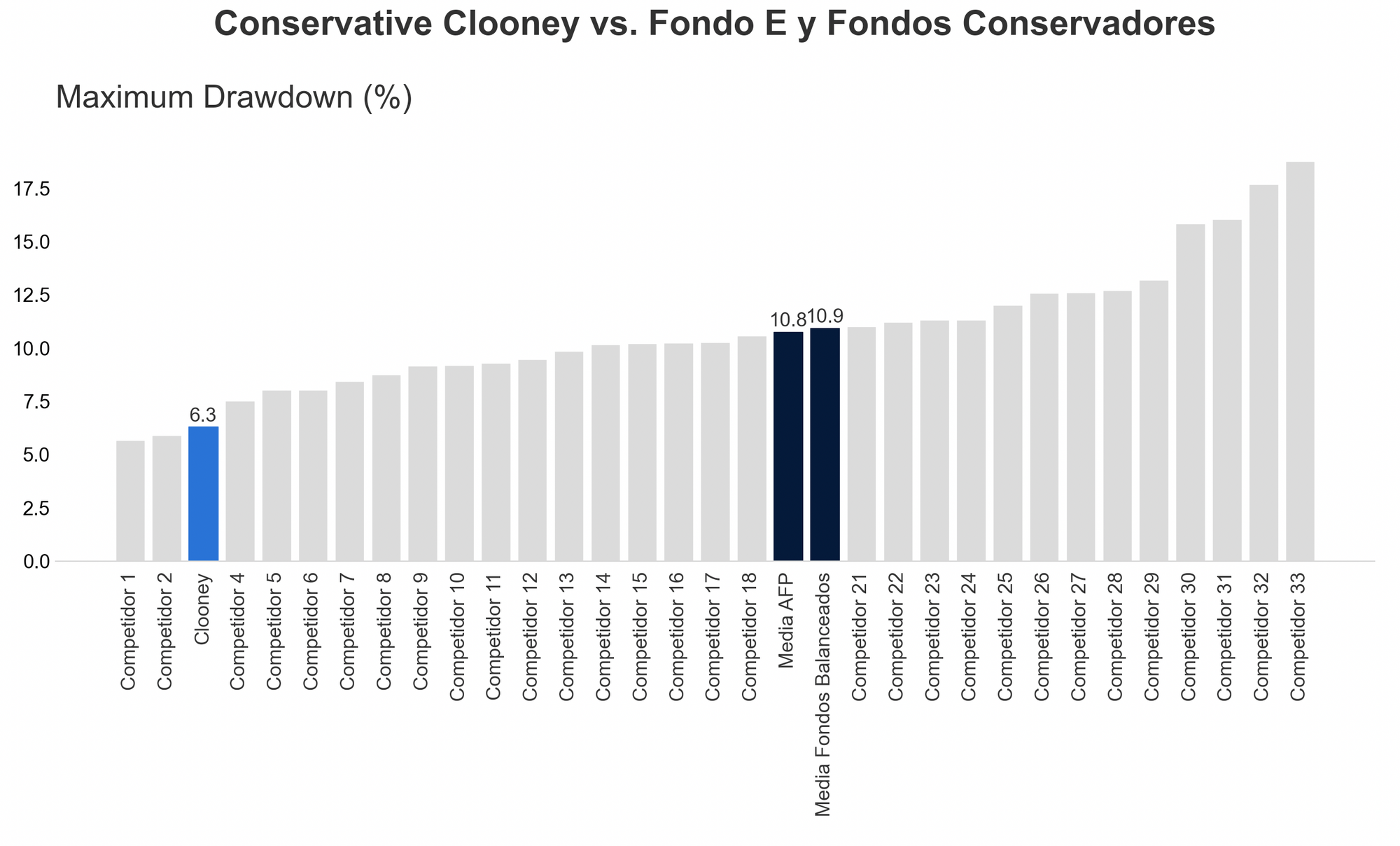

Finalmente vamos con Conservative Clooney, recordemos que este fondo tuvo una rentabilidad inferior al multifondo E y mayor que la de los fondos balanceados conservadores.

Clooney tomó menos riesgo que las AFP y los fondos mutuos. La caída más grande que tuvo el fondo de Fintual fue de 6,3%, muy por debajo del 10,8 y 10,9 de los fondos E y los fondos conservadores respectivamente.

A diferencia de las categorías anteriores, en el peer group de Clooney las caídas máximas se dieron durante la crisis que tuvo la renta fija durante el estallido social.

En definitiva, Clooney se benefició durante la caída por no estar tan expuesto a instrumentos de renta fija agresivos. Sin embargo, el no tomar este riesgo le impidió superar al fondo E en rentabilidad total durante los 3 años, tal como mencionamos en el capítulo anterior.

Finalmente, te compartimos un resumen con todos estos resultados.

Como conclusión, muy bien todos.

No se ve evidencia clara de que el retorno obtenido haya sido en base a solo inversiones más riesgosas, ni tampoco se ve que se hayan tomado riesgos innecesarios.

Como te comentamos al principio, todo lo que hemos conversado sobre riesgo y rentabilidad tiene un costo. En la tercera parte (y final) comparamos comisiones para saber qué tan caros (o baratos) han sido nuestros fondos versus la competencia. Sigue leyendo acá.

Sabemos que esta comparación ya es bastante larga, pero esto es importante y te puede ayudar a resolver dudas sobre los datos que usamos para este análisis:

- Este artículo ha sido preparado por Fintual Administradora General de Fondos S.A. como información a título meramente informativo y educacional, y no pretende ser una solicitud ni una oferta para comprar o vender ninguno de los instrumentos financieros y/o de inversión que en él se mencionan.

- Las rentabilidades nominales corresponden a la serie A de cada fondo, que al cierre de 12/febrero/2021 son: Conservative Clooney 2,18% último mes, 2,51% últimos tres meses, 6,61% último año; Moderate Pitt 4,51% último mes, 9,57% últimos tres meses, 17,16% último año; Risky Norris 7,18% último mes, 16,98% últimos tres meses, 25,35% último año; Very Conservative Streep 0,16% último mes, 0,44% últimos tres meses, 1,07% último año.

- Infórmate de las características esenciales de la inversión en estos fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

- La rentabilidad o ganancia obtenida en el pasado por este fondo, no garantiza que se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

- El riesgo y retorno de las inversiones de los fondos de Fintual, así como también su estructura de costos, no necesariamente se corresponden con las mismas variables de los otros fondos.

- Para el análisis se utilizaron datos públicos de la página de la CMF, puedes acceder a estos datos a través de nuestra API REST.

- La información aquí contenida y la de nuestra API REST se basa en datos provenientes de información pública, de fuentes que estimamos confiables, aunque no podemos garantizar que éstos sean exactos ni completos, ni totalmente actualizados. Las recomendaciones y estimaciones que aquí se emiten no están exentas de errores de aproximación ni podemos garantizar que ellas se cumplan y podrán ser modificadas sin previo aviso.

- Los fondos mutuos fueron categorizados en base a las categorías “Accionario USA”, “Balanceado Agresivo”, “Balanceado Moderado” y “Balanceado Conservador” definidas por la Asociación de Fondos Mutuos al 12 de Febrero del año 2021, que además se pueden revisar en su página web https://www.aafm.cl/

- Se consideró al fondo A como comparativo de Risky Norris por representar el portafolio más arriesgado de las AFP, pese a no necesariamente estar 100% invertido en activos de renta variable. Se consideró al fondo C como comparativo de Moderate Pitt dado que es el multifondo con el riesgo de nivel medio o moderado que ofrece el sistema de AFP, además es un multifondo que ha tenido un porcentaje de renta variable similar a Moderate Pitt. Se consideró al fondo E como comparativo de Conservative Clooney por ser el multifondo con la cartera menos riesgosa, y porque al igual que Conservative Clooney, no tiene un porcentaje mínimo de renta variable en sus límites de inversión, pese a que la duración de la cartera de renta fija del multifondo E es mucho mayor (renta fija de mayor riesgo).

- Se consideraron solo fondos mutuos denominados en pesos.

- Los tres fondos Conservative Clooney, Moderate Pitt y Risky Norris tienen inicio de operaciones el 13/02/2018 con valor cuota inicial igual a 1000, por lo que para todo efecto de cálculos consideramos igual a 1000 el valor cuota del 12/02/2021

- Tanto para los fondos de Fintual como para los de la competencia se consideraron las series de mayor comisión, esto con el fin de tener una comparación desde la perspectiva de un inversionista retail o persona natural que invierte un monto bajo o sin mínimos de inversión. La serie utilizada en Fintual es la serie A, destinado para fines no previsionales, que no tiene mínimos de inversión.

- No se consideraron fondos cuya única serie con historia en la ventana señalada no tenga costos o tenga costo cero.

- Para el caso de las AFP, se utilizaron las comisiones de sus cuentas 2 respectivas, publicadas por la Superintendencia de Pensiones y los valores cuota publicados en la misma página.

- Todas las rentabilidades fueron calculadas netas de comisión.

- Para las métricas agrupadas de cada peer group, se consideró el promedio simple del conjunto de fondos.

- Todas las métricas se calcularon también para períodos de 1, 3, 12 y 36 meses, puedes encontrar la desagregación de estos cálculos acá.

- Para calcular el retorno anualizado, se tomó el retorno nominal del valor cuota de cada fondo, y se aplicó la siguiente fórmula: Retornoanualizado=Valor Cuota12/02/2021/ Valor Cuota12/02/2018365/días-1

Donde días corresponde a la cantidad de días transcurridos entre el 12/02/2018 y 12/02/2021. - Para el cálculo diario de la comisión porcentual de las cuentas 2 se desanualizó su comisión porcentual anual utilizando la siguiente fórmula:

Comisiondiaria=Comisiónanual / 365 - Para el cálculo de la comisión porcentual promedio anual de los fondos mutuos se utilizaron datos diarios publicados en la página de la CMF y luego se calculó en base a las siguientes fórmulas (donde “comisión” se refiere a lo que la industria llama “remuneración del fondo mutuo”, que es la comisión por gestión que cobra cada administradora, y puede ser fija o variable):

Comisiont=ComisiónVariablet + ComisiónFijatPatrimonioNetot + ComisionVariablet + ComisiónFijat

Comisionanual=365t=2018/02/122021/02/12Comisiont1096