El costo de vida sube otra vez decía Juan Luis Guerra en 1992.

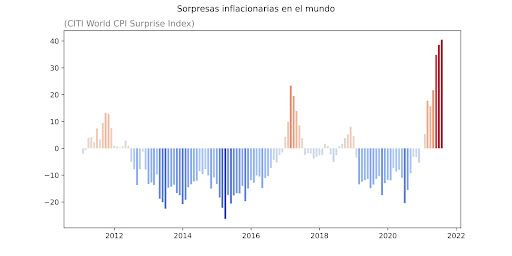

Después de un largo periodo de baja inflación en el mundo, la reactivación económica junto a enormes cantidades de estímulo monetario y fiscal han hecho que la inflación vuelva a ser un tema para conversar.

Y Chile no es la excepción: hace poco se anunció que la inflación mensual llegó a 0,8% (lo que fue una sorpresa, porque el mercado esperaba 0,4%), alcanzando una inflación anual del 4,5%, el máximo registro desde el 2016.

La inflación siempre se ha visto como algo malo para los ahorros que no se han invertido: esa plata puede comprar menos cosas en el futuro porque costarían más. Si quieres aprender con un meme, te recomiendo este texto sobre cómo funciona la inflación.

Aunque todavía no se sabe si estamos entrando a un periodo de alta inflación, vale la pena preguntarse qué hacer si ese es el caso.

Qué no hacer

Partamos por lo más simple: lo peor que puedes hacer es no hacer nada.

Esa plata que dejas en tu billetera o en tu cuenta de banco pierde valor con la inflación.

Por ejemplo: tienes 1 millón de pesos hoy y lo dejas guardado, sin invertirlo. Después de 5 años, considerando una inflación de 2,73% anual (inflación promedio de los últimos años en Chile), esa plata tendría el poder adquisitivo (capacidad de comprar cosas) equivalente a solo 870 mil pesos.

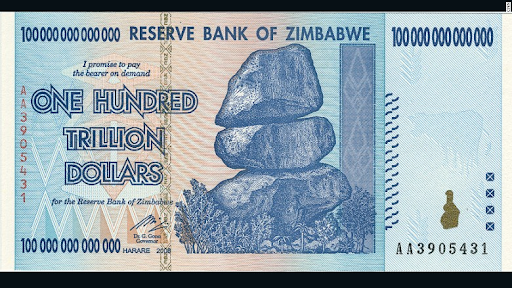

Zimbabue es un caso interesante de inflación descontrolada.

Este billete de 100 trillones de dólares es real. Fue emitido por el gobierno de Zimbabue el 2008 durante la peor crisis inflacionaria de la historia moderna (llegando a 79,600,000,000% mensual). Pese a su enorme denominación, no valía más que $0,4 dólares estadounidenses (y hoy puedes comprarlos como souvenir por un poco más de 200 dólares).

Lo segundo que no debes hacer es perder la calma. La inflación ha existido desde siempre, por lo que cambiar drásticamente tu estrategia de inversión puede generar más riesgos de los que reduce.

Un dato: la inflación anual promedio estimada en Estados Unidos desde el año 1635 es de 0,91%.

Así que tranquilidad y veamos lo que sí puedes hacer.

Qué hacer entonces

Si lo peor que puedes hacer ante la inflación es dejar tu plata en la billetera, lo mejor que puedes hacer es invertirla según tu perfil de riesgo para que el retorno de tu inversión compense la merma que deja la inflación.

No todas las inversiones son iguales, claro, pero lo cierto es que algunos tipos de inversiones tienen mayor capacidad de proteger contra la inflación que otras.

Revisemos los principales tipos de inversión que te pueden ayudar:

Activos en UF

Esta es la más obvia. La UF, o Unidad de Fomento, es una unidad de cuenta chilena (no es realmente una moneda) creada en 1967 por el presidente Eduardo Frei Montalva. Partió valiendo 100 escudos y hoy martes 17 de agosto de 2021 vale $29.827,55.

Su valor se reajusta mensualmente según la inflación del mes anterior y este reajuste hace que los activos denominados en esta unidad sean relativamente “inmunes” a cambios en la inflación. Hoy los principales activos denominados en UF para invertir son bonos (de empresas y el gobierno de Chile) y depósitos bancarios.

Al día de hoy, varios portafolios de Fintual tienen inversiones en activos en UF. Por ejemplo Conservative Clooney tiene un 51% y Moderate Pitt un 25% (al 17/08/2021).

Es importante aclarar que, si bien un activo puede estar denominado en UF, eso no significa que siempre va a rentar nominalmente (en pesos) tanto o más que la inflación. En ese sentido, no son totalmente inmunes o ajenos a la inflación.

Acciones

Otra forma menos “directa” de protegerse de la inflación es la inversión en acciones. Hay varias razones:

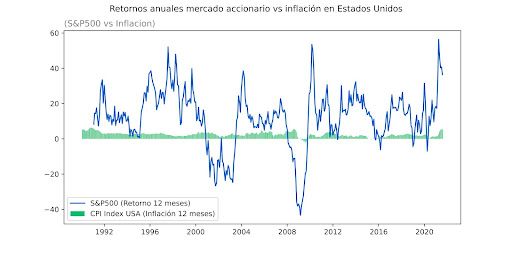

- Las acciones en general poseen tasas de retorno superiores a las tasas de inflación de los países. Las acciones, al ser más volátiles y tener menos garantías que otras inversiones como los bonos, tienen un retorno esperado más alto. Lo cual se llama usualmente "premio por riesgo".

- Tener una acción significa ser el dueño de una parte de esa empresa. Las empresas suelen tener utilidades que también se mueven como la inflación al reajustar sus tarifas de ventas acorde a esta.

En Fintual, los fondos Conservative Clooney, Moderate Pitt y Risky Norris tienen exposición a acciones (13,93%, 46,81% y 96,35%, respectivamente al 17/08/2021). Recuerda que invertir en acciones tiene también otros riesgos asociados más allá de la inflación, así que siempre busca invertir según tu perfil de riesgo.

Activos alternativos: casas, commodities, arte o vinos?

Existen también otros tipos de inversiones alternativas que preservan su valor ante la inflación. Es el caso de los bienes inmuebles como casas o edificios, commodities (metales, productos agrícolas, petróleo, entre otros) e incluso bienes de lujo, como autos de colección, arte, vinos y hasta cómics.

La teoría dice que, al tener una oferta limitada (no hay infinito petróleo o Monas Lisas), estos bienes suben de precio cuando el dinero pierde valor por la inflación. El problema con estos activos es que suelen ser difíciles de comprar, es muy caro tener un portafolio diversificado de este tipo y pueden perder valor por otras razones (por ejemplo, los edificios se deterioran o chocas un auto de colección).

¿Y cómo me protejo de la inflación sin tomar mucho riesgo?

El fondo Very Conservative Streep de Fintual es una buena alternativa.

Streep es un caso especial: a pesar de que una parte de su portafolio está invertido en activos denominados en UF, su rentabilidad sigue la Tasa de Política Monetaria de Chile (TPM) más un diferencial que sigue la rentabilidad de los depósitos a plazo (que se define en pesos).

Eso sí, eso no significa necesariamente que este fondo no pueda proteger contra la inflación. La TPM suele ajustarse al alza en periodos inflacionarios. De hecho, en general cualquier banco central del mundo tiende a subir las tasas de interés cuando las expectativas de inflación suben, haciendo que el fondo rente más y pueda compensar estas subidas.

Y aunque quizás pueda no rentar tanto en un mes en que exista una sorpresa de harta inflación, sigue siendo una alternativa de muy bajo riesgo que permite tener tu plata trabajando y no exponiéndose directamente a la depreciación.

¿Qué hacer entonces?

La recomendación es, una vez más, mantener la calma e invertir acorde a tus metas y tu perfil de riesgo.

Si llegáramos a estar en un periodo de alta inflación, lo peor que puedes hacer es no hacer nada y lo recomendable es mantener tu plan inicial. Siempre es bueno volver a revisar el riesgo y plazo de tus inversiones y así asegurarte de que tienes activos con una buena probabilidad de que compensen esta alza (y que sean una mejor idea que dejar tu plata debajo del colchón o adentro de un calcetín).

Y esto también es importante:

- Infórmate de las características esenciales de la inversión en estos fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

- La rentabilidad o ganancia obtenida en el pasado por este fondo, no garantiza que se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables. La rentabilidad es fluctuante, por lo que nada garantiza que las rentabilidades pasadas se mantengan en el futuro.